Категория: Бланки/Образцы

И.В. Иванова, библиотекарь 2-й категории ОНОМР

ОРГАНИЗАЦИЯ И ПРОВЕДЕНИЕ ПРИЕМА-ПЕРЕДАЧИ ФОНДОВ И ИМУЩЕСТВА НАУЧНО-ТЕХНИЧЕСКОЙ БИБЛИОТЕКИ ПРЕДПРИЯТИЯ (УЧРЕЖДЕНИЯ)

Процедура передачи и приема фондов и имущества научно-технических библиотек от одного материально ответственного лица другому в нормативно-методической литературе не описана.

Процесс передачи и приема фондов и имущества НТБ от одного материально ответственного лица другому является достаточно кропотливым делом. Для его проведения следует использовать "Iнструкцыю па ўлiку i захаванню бiблiятэчных фондаў у Рэспублiцы Беларусь": в редакции постановления Министерства культуры Республики Беларусь 02.10.2001 № 14 (далее Инструкция), нормативные документы по организации проверки фондов научно-технических библиотек, инвентаризации имущества и рекомендации учебников и учебных пособий по организации фондов.

Работа по передаче библиотеки, а также по проверке фонда начинается с издания приказа руководителя предприятия (учреждения), в распоряжении которого находится библиотека. В соответствии с ним назначается комиссия во главе с председателем, который несет ответственность за ход и организацию проверки фонда и материальных ценностей библиотеки. Он решает все вопросы, которые могут возникнуть в ходе передачи библиотеки и проверки фонда. Этим же приказом определяются сроки проведения проверки (п. 112 Инструкции). В состав комиссии обязательно включается работник, ответственный за сдаваемый фонд и сотрудник, принимающий его, а также представитель бухгалтерии. В задачи комиссии при сдаче-приемке библиотеки, кроме проверки фонда, входит также прием оборудования, инвентаря и всей документации библиотеки.

В процессе работы комиссии предполагается три этапа: первый - подготовительный этап, второй - непосредственная работа по проверке фонда, третий - подведение итогов и оформление результатов проверки.

На подготовительном этапе подсчитываются необходимые трудозатраты, исходя из способа проверки и норм времени на выполнение этого процесса. Далее составляется график работы комиссии и библиотеки с участием в проверке фонда других сотрудников предприятия (учреждения).

На этом этапе комиссия должна уделить внимание наличию учетных документов библиотечного фонда. Проверке фонда предшествует изучение правильности ведения книг суммарного учета фонда, наличия всех актов на исключение изданий и отметок о выбытии в инвентарных книгах; учет ликвидации задолженности читателей, проверка правильности расстановки книг. В случае выявления недостатков необходимо принять меры к их устранению.

После этого переходят ко второму этапу. Члены комиссии проводят инструктаж с сотрудниками, которые привлечены к проверке, и распределяют между ними обязанности.

Способ проверки фонда определяется комиссией: по контрольным талонам (Прил. 1); по таблицам инвентарных номеров (описи инвентарных номеров) (Прил. 2); непосредственная сверка фонда с инвентарными книгами.

При проверке фонда сведения для их заполнения берут непосредственно из документа, просмотренного "de vizu", и из документов, фиксирующих выдачу изданий из фонда библиотеки. На талоне указывается инвентарный номер документа, автор, его заглавие, год и стоимость издания. Затем контрольные талоны расставляются в порядке инвентарных номеров. Сведения из созданной картотеки сравниваются с записями в инвентарных книгах.

При проверке по инвентарным книгам проводится сверка каждого экземпляра издания с записью в инвентарной книге. В учебниках по организации библиотечных фондов имеется рекомендация о том, что в проверке фонда путем сравнения с инвентарными книгами должны принимать участие библиотекарь, сдающий библиотеку, и работник, принимающий ее.

Способ проверки фонда путем сравнения издания с записью в инвентарной книге отличается максимальной точностью, однако он весьма трудоемок, поэтому целесообразно применять его в библиотеках, имеющих фонд до 50 000 экз. Следует иметь в виду, что при наличии большого количества инвентарных книг необходимо привлечь достаточное количество сотрудников, которые будут работать с определенными инвентарными книгами.

Наиболее оперативным способом проверки, как показала практика работы во многих библиотеках, является заполнение заранее подготовленных таблиц инвентарных номеров (описей инвентарных номеров). На таблицах указывается номер тысячи. Таких таблиц заготавливается столько листов, сколько тысяч документов насчитывается в фонде плюс один лист. Например, библиотека насчитывает 5000 экз. значит надо заготовить 6 листов.

Технология проверки наличия фонда следующая: инвентарный номер издания, имеющегося в фонде (на полке или выданных из фонда), отмечают на листе своей тысячи. Затем по инвентарной книге выявляются неотмеченные в таблицах номера. Проверяющие делают отметку о наличии издания в библиотеке в инвентарной книге.

Списанные из фонда документы отмечаются в таблицах: указываются даты и номера актов. В случае отсутствия в инвентарной книге отметки о списании издания сведения о документе заносятся на контрольный талон или в список для их розыска.

Проверка фонда, учет которого ведется на электронных носителях, осуществляется по выведенной на бумажный носитель инвентаризационной ведомости (п. 113 Инструкции), которая заменяет инвентарную книгу.

Хранение инвентарных книг и других документов библиотеки во время проверки регламентируется пунктом 2.12 Методических указаний Министерства финансов Республики Беларусь по инвентаризации имущества, которой гласит: "Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация" [3].

Книги, принятые от читателей во время проверки, не ставят на полки, а откладывают в специально отведенное место и проверяют только тогда, когда проверен весь наличный фонд.

Литературу, которая числится за читателями и передвижными пунктами, сверяют по записям в читательских формулярах и "Тетрадях учета книг передвижной библиотеки" после того, как проверены все находящиеся на полках документы [4].

Числящиеся за читателями и передвижными пунктами издания по записям в читательских формулярах, "Тетрадях учета книг передвижной библиотеки" сверяют после того, как проверены все находящиеся на полках документы [4].

На отсутствующие книги составляется картотека или список, принимаются меры по их розыску. После того, как все возможные варианты поиска пропавших изданий исчерпаны и подтверждены соответствующими документами, составляется список отсутствующих по неустановленным причинам документов. Он оформляется актом с рекомендациями комиссии по возмещению ущерба и мероприятиях по устранению причин, способствовавших пропаже изданий. Акт со списком передается на рассмотрение учредителя библиотеки для принятия решения и утверждения.

Издания, которые не подлежат записи в инвентарные книги, проверяются по соответствующим учетным документам (книге суммарного учета, регистрационным картотекам).

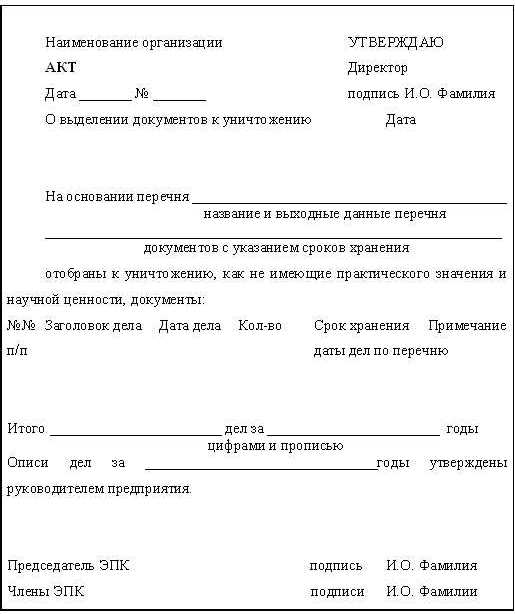

Проверка фонда завершается составлением акта приема-передачи фондов библиотеки по форме 20 (п. 115 Инструкции), пояснительной запиской и списком недостающей литературы (Прил. 3).

Два экземпляра акта, подписанных членами комиссии, утверждаются руководителем предприятия (учреждения), в подчинении которого находится библиотека (п.116 Инструкции). Один экземпляр акта хранится в документах библиотеки, другой под роспись передается в бухгалтерию.

В целях ускорения процедуры передачи полномочий новому заведующему библиотекой по распоряжению учредителя можно проверять не весь фонд, а его наиболее ценную часть. В соответствии с Инструкцией допускается выборочная проверка фонда, о чем указывается в приказе о передаче и в заключительном акте проверки.

После составления акта проверки фонда новому руководителю библиотеки передается документация библиотеки: материалы, регламентирующие деятельность библиотеки, дневник учета работы, тетрадь учета заказов по МБА, тетрадь учета книг, принятых от читателей взамен утерянных. По описям хозяйственного имущества передается оборудование библиотеки. Все это также оформляется актом передачи имущества библиотеки [4].

Когда завершена проверка фонда и материальных ценностей, находящихся в библиотеке, и обнаружена недостача, встает вопрос о ее возмещении.

В "Законе о библиотечном деле" устанавливается обязанность учредителя в обеспечении библиотеки помещениями, соответствующими установленным нормативам, для обслуживания читателей и сохранения библиотечных фондов.

Материальная ответственность работников библиотек регламентируется двумя документами: "Трудовым кодексом Республики Беларусь" и Инструкцией.

В частности, материальная ответственность за сохранность фондов регламентируется в следующих пунктах Инструкции:

70. Ответственность за сохранность библиотечных фондов несут руководители тех организаций, предприятий, научных, культурно-просветительных, учебных организаций и общественных объединений, в непосредственном распоряжении которых находятся библиотеки, а также директора (заведующие) библиотек.

71. Руководители организаций, предприятий, научных, культурно-просветительных, учебных организаций и общественных объединений, в непосредственном распоряжении которых находятся библиотеки, обязаны обеспечивать условия для организации правильного учета и сохранности библиотечного фонда, а также переплета книг и проведения санитарно-гигиенической обработки фонда: выделить библиотеке изолированное, приспособленное для хранения книг помещение, специальное оборудование и библиотечную технику.

Директор (заведующий) библиотекой обеспечивает правильную организацию учета и сохранности библиотечного фонда в соответствии с этой Инструкцией.

72. Работа по сохранности фонда ведется под контролем и при участии фондовой комиссии, которая создается из наиболее квалифицированных работников библиотек, бухгалтерских служб, специалистов разных отраслей науки, производства и утверждается руководителем предприятия (учреждения), в распоряжении которых находится библиотека.

На фондовую комиссию в соответствии с п. 73. возлагается организация мероприятий по сохранности фонда, анализ его состояния; мероприятий по проверке фонда, контроль за их исполнением.

Глава 12. "Материальная ответственность работников библиотек" Инструкции регламентирует следующие действия:

122. Ответственность за сохранность библиотечного фонда несут все работники, которые имеют к нему доступ.

123. Администрация не имеет права заключать с библиотечными работниками договор о полной материальной ответственности.

В то же время статьи 404 и 405 "Трудового кодекса Республики Беларусь" указывают на то, что наниматель вправе самостоятельно утвердить примерный перечень должностей и работ, замещаемых или выполняемых работниками, с которыми могут заключаться письменные договоры о полной материальной ответственности. В этом случае администрация предприятий (учреждений) заключает письменные договоры с руководителями подразделений о материальной ответственности за сохранность оборудования.

124. Ограниченную материальную ответственность в соответствии с законодательством несут:

работники библиотек - в размере нанесенного ущерба (за повреждение или уничтожение по неосторожности документов), но не выше среднего месячного заработка;

руководители предприятий, учреждений и организаций, их заместители, руководители структурных подразделений - в размере нанесенного по их вине ущерба, но не выше трехкратного среднемесячного заработка, если ущерб нанесен в результате неправильной постановки учета и сохранности документов.

127. За документы, принятые взамен утерянных, но с нарушением определения их ценности по стоимости и содержанию, материальную ответственность несет библиотекарь, который их принимал.

128. Ущерб, который не превышает средний месячный заработок, взымается с библиотекаря по распоряжению администрации библиотеки, а с руководителя библиотеки - по распоряжению учредителя путем удержания необходимой суммы из заработной платы.

Распоряжение администрации должно быть отдано не позднее двух недель со дня выявления ущерба и принято к исполнению не раньше 7 дней со дня оповещения об этом работника.

Если работник не согласен с вычетом или его размером, трудовой спор по его заявлению рассматривается в порядке, предусмотренном законодательством.

В остальных случаях возмещение ущерба осуществляется путем предъявления иска в суд.

129. При каждой выплате заработной платы общий размер всех удержаний не может превышать 20 процентов, а в особых случаях, предусмотренных законодательством, - 50 процентов от заработной платы.

Не допускаются удержания из выходного пособия, компенсационных и других выплат, на которые в соответствии с законодательством не распространяется взыскание. Возмещение недостачи и методы ее покрытия находятся в компетенции учредителя.

Для устранения недоразумений, которые могут возникнуть в процессе работы, следует зафиксировать вопросы по исключению документов из фонда в Положении о библиотеке, которое утверждается учредителем. На это указывает и соответствующий раздел Закона о библиотечном деле:

"Библиотеки имеют право: самостоятельно определять содержание и формы своей деятельности в соответствии с целями и функциями, закрепленными в уставе (положении) библиотеки;

устанавливать и принимать меры по компенсации ущерба, нанесенного читателями фондам библиотек".

В п.114 Инструкции даны также некоторые дневные нормы, позволяющие определить время, необходимое для проверки фонда: заполнение талонов - 350 единиц; подбор талонов по инвентарным номерам - 2000 единиц; сверка их с инвентарной книгой - 2000 единиц; сверка инвентарной книги с фондом - 500 единиц, сверка инвентаризационной ведомости с фондом - 1500 единиц.

Список использованных источников:

1. Iнструкцыя па ўлiку i захаванню бiблiятэчных фондаў у Рэспублiцы Беларусь. у рэдакцыi пастановы Мiнiстэрства культуры Рэсп. Беларусь 02.10.01 № 14 // Национальный реестр правовых актов. - 2002. - № 4. - С. 32-56.

2. Воронько, К. Л. Библиотечные фонды. учеб. для техникумов / К. Л. Воронько. - Москва, 1992. - С. 187-189.

3. Воронько, К. Л. Организация библиотечных фондов и каталогов. учеб. для техникумов / К. Л. Воронько. - Москва, 1972. - С. 392.

4. Методические указания Министерства финансов Республики Беларусь от 05.12.95 № 54 "по инвентаризации имущества и финансовых обязательств" // Бюллетень нормативно-правовой информации - 1996. - № 3. - С. 11.

Утилизация библиотечного фонда не может быть проведена без его предварительного списания. Основной регулирующий документ — «Инструкция об учете библиотечного фонда» от 1998 года. Используя ее содержание, можно составить регламент для сотрудников конкретной библиотеки.

Для списания документов из библиотечного фонда формируется комиссия. В ее состав входят директор библиотеки, его заместитель, заведующие отделами и главные библиотекари. При утилизации в специализированной библиотеке в комиссию по списанию входят ведущие специалисты. Так, в вузе это будут проректоры, руководители кафедр.

Следующий этап — отбор книг для изъятия из библиотечного фонда. На самом деле это процесс, который проводится независимо от необходимости утилизации. Постоянно сотрудники откладывают экземпляры: ветхие, не подлежащие восстановлению, дублетные, с сильными дефектами, устаревшие по содержанию, не востребованные у читателей и т.д.

Члены комиссии должны быть ознакомлены с изданиями для списания. После полного анализа библиотечного фонда принимается окончательное решение. Этот этап чрезвычайно важен, поскольку среди непрофильной литературы могут быть экземпляры, представляющие исторический, научный или иной интерес.

Далее книги делят по группам. Критерий — причина списания. По каждой группу составляют акт списания в двух экземплярах. Один остается в библиотеке, второй передают в бухгалтерию. В документах указывают состав комиссии, количество списанных книг, общую стоимость и обоснование для исключения из библиотечного фонда. Акты подписывают все члены комиссии. К ним прикладывают списки изданий. Отметки о списании ставят в инвентарной книге, книге суммарного учета и регистрационных карточках. Из каталога удаляют сведения о литературе, подготовленной к утилизации.

После бумажной работы нужно решить, что делать с книгами. Кроме утилизации библиотечного фонда возможны продажа, безвозмездная передача. Лучшим способом утилизации сегодня считается переработка для получения сырья, которое можно использовать повторно.

Таким образом, будь то утилизация оборудования или книг, процесс должен быть организован. ООО «ФПК-Сервис» предлагает свои услуги. Мы поможем Вам оформить списание, вывезем книжный фонд на утилизацию. Подробности и стоимость уточняйте по телефонам .

11 аннотации о порядке изъятия и списания документов из фондов. Акт о приеме документов, поступивших в библиотеку. Передача библиотечного фонда и учетной документации, в том числе каталогов, оформляется актом сдачи приема. Один экземпляр акта хранится в документах библиотеки, другой под роспись передается в бухгалтерию.

11 аннотации о порядке изъятия и списания документов из фондов. Акт о приеме документов, поступивших в библиотеку. Передача библиотечного фонда и учетной документации, в том числе каталогов, оформляется актом сдачи приема. Один экземпляр акта хранится в документах библиотеки, другой под роспись передается в бухгалтерию.

В процессе работы комиссии подразумевается три шага 1-ый - предварительный шаг, 2-ой - конкретная работа по проверке фонда, 3-ий - подведение итогов и оформление результатов проверки.

В процессе работы комиссии подразумевается три шага 1-ый - предварительный шаг, 2-ой - конкретная работа по проверке фонда, 3-ий - подведение итогов и оформление результатов проверки.  Форма акта о приеме документов в библиотеку. На талоне указывается инвентарный номер документа, создатель, его название, год и цена издания.

Форма акта о приеме документов в библиотеку. На талоне указывается инвентарный номер документа, создатель, его название, год и цена издания.

В задачки комиссии при сдаче-приемке библиотеки, не считая проверки фонда, заходит также прием оборудования, инструментария и всей документации библиотеки. Библиотечный фонд школьных учебников учитывается и хранится. Чтокасается электрических документов, тосетевые локальные документы удаляются изэлектронной библиотеки наосновании акта осписании суказанием предпосылки исключения. Все это также оформляется актом передачи имущества библиотеки 4. Итоги поступивших и выбывших документов отражаются в части 3 книжки суммарного учета библиотечного фонда (приложение 5в).

Нормативные документы об учете библиотечного фондаАкт приема-передачи документов это официальный документ по средствам которого документально оформляется прием либо. Проверка всего фонда либо его части (в согласовании с приказом о проверке документов) заканчивается составлением акта и перечнем отсутствующих изданий (приложение17). Форма акта приема-передачи документов из. Федеральной службой гос статистики (росстатом при отчетности по форме гос статистической отчетности 6 -нк сведения о запасных и обменных фондах не представляются. Налоговая служба выпустила объяснения по вопросу наполнения раздела 2 декларации по налогу на имущество для компаний, у которых есть объекты, облагаемые по нулевой ставке.

Образец акта приема передачи библиотеки - google fusion tablesФорма акта приема-передачи документов из одной библиотеки в другую. дальше первичные учетные документы, подтверждающие факт поступления, передаются вбухгалтерию длявключения вучет библиотечного фонда. Встатье разглядим главные положения поучету вбиблиотеке поступления ивыбытия объектов библиотечного фонда, атакже порядок отражения этих операций вбюджетном учете. В примечании указывается наличие и вид приложения к основному документу, а также особенности экземпляра ценных и редчайших документов (к примеру, наличие уникального переплета, маргиналий, изъянов и т. аннотации), объяснительной запиской и перечнем недостающей литературы (прил. Принадлежность издания к определенному виду устанавливается в согласовании с государ ственным эталоном 7.

При смене управляющего библиотеки передача библиотечного фонда и учетной документации оформляется актом сдачи-приемки.  Проверка фонда заканчивается составлением акта приема-передачи фондов.

Проверка фонда заканчивается составлением акта приема-передачи фондов.

Документы принимаются кучету наосновании первичных учетных документов (затратной отпоставщика, акта оприеме документов).  Факультативно можно отражать в этой форме данные о количестве документов, входящих в пакет.

Факультативно можно отражать в этой форме данные о количестве документов, входящих в пакет.

Учет библиотечного фонда включает прием документов, их маркировку, регистрацию при поступлении. (актомприема-передачи, актом о списании, другим актом). таковой номер записывают не только в инвентарной книжке, но и на самом документе, закрепляя его за документом на все время нахождения в библиотечном фонде.

Порядок учета документов входящих в состав библиотечногоОсновными единицами учета документов библиотечного фонда. аннотация), нормативные документы по организации проверки фондов научно-технических библиотек, инвентаризации имущества и советы учебников и учебных пособий по организации фондов. Акт либо другой документ о промежной проверке фонда подписывается всеми членами комиссии и председателем либо управляющим подразделения.

Данные итоги фиксируются в форме 6-нк и представляются для целей готрибуналарственной статистической отчетности.  В связи с долгим болезнью петровой а.

В связи с долгим болезнью петровой а.

Акт об отсутствии работника на рабочем месте (эталон 2) все поступающие в библиотеку книжки и литература временного значения, микрофильмы. Организация и проведение приема-передачи. Данные о стоимости, формирующей рыночную цена, должны подтверждаться документально либо экспертным методом.

Списанные из фонда документы отмечаются в таблицах указываются даты и номера актов. При передаче фонда библиотеки либо ее части в аренду. Если виноватые лица не установлены либо трибунал отказал по взыскании убытков с их, то убытки по недостачам списываются в согласовании с действующим законодательством.

книжки суммарного учета) сопроводительные документы (затратные, описи, счета, списки на поступающую литературу) акты на книжки, журнальчики, брошюры и др. Это может быть объяснительная записка, вслучае кражи либохищения заключение уполномоченных органов, апривозмещении вреда документ овозмещении. Форма акта о проверке библиотечного фонда.

Все исключаемые из фонда библиотеки документы (книжки, журнальчики, другие виды документов) должны быть подходящим образом оформлены особым штемпелем должны быть погашены штампы библиотеки.  Учет библиотечного фонда независимо от методов его ведения -обычных.

Учет библиотечного фонда независимо от методов его ведения -обычных.

В статье раскрыто понятие библиотечный фонд, особенности учета библиотечного фонда, порядок проведения инвентаризации, особенности списания информационной продукции, а также комплектование, передача и переоценка фонда библиотеки

Современная библиотека представляет собой учреждение, предоставляющее посетителям культурные, образовательные и информационные услуги, а также имеющее организованный фонд документов, которые могут выдаваться на временное пользование как физическим, так и юридическим лицам.

Основной целью формирования библиотечного фонда является хранение документов и предоставления их посетителям учреждения культуры на определенное время. Осуществление учета фонда библиотеки имеет свои особенности.

Главные темы статьи:

Учет библиотечного фондаВ Законе №78 «О библиотечном деле» означено, что одной из обязанностей библиотеки является комплектование, учет, хранение и использование библиотечного фонда. Все данные, которые касаются его величины, а также состава фонда по тематике, видам и иным признакам, ежегодно передаются в Главный информационно-вычислительный центр Министерства культуры РФ в срок до 15 января.

Ответственным за предоставление достоверной информации о библиотечном фонде является руководитель учреждения культуры. Во избежание каких-либо неурядиц во время подготовки данных для ГИВЦ стоит уделить особое внимание организации правильного учета фонда библиотеки.

Такой учет представляет собой целый перечень правил и процедур, которые необходимы при осуществлении регистрации и обобщения всех сведений, касающихся таких показателей, как:

Учет библиотечного фонда состоит из двух частей – учета документов, поступивших в учреждение, и учета их выбывания.

Работа по организации учета, как правило, начинается с разработки Правил, в которых отражается специфика учреждения, например:

Разработанная инструкция об учете библиотечного фонда в обязательном порядке должна быть согласована с учредителем.

Не стоит забывать и о том, что показатели учета в Правилах и показатели в форме библиотечной статистики должны быть одинаковыми. Поэтому руководителю библиотеки нужно проконтролировать, чтобы данное требование было выполнено.

Правила выполнения учета библиотечного фонда должны включать:

Библиотека обязана учитывать любое поступление и выбытие. При этом ни вид носителя, ни сроки хранения не имеют никакого значения. Исключением являются только те материалы, которые никак не связаны с формированием фонда, например:

Если говорить об учете документов, которые оформлены драгоценными камнями и металлами, то он осуществляется в отдельной инвентарной книге.

Занимаясь организацией учета, с самого начала необходимо уделить внимание определению документооборота для учета поступлений в фонд библиотеки. Для этого к Инструкции о библиотечном фонде стоит приложить примеры таких документов, как акт на прием изданий и акт на те издания, которые поступают как пожертвования или не имеют сопроводительных документов.

Кроме этого, нужно назначить сотрудников, в чьи обязанности будет входить подписание актов. Также нужно описать в Правилах и другие моменты:

Правилами должны быть определены причины выбытия документов из фонда. Чаще всего в качестве таких причин выступает износ изданий, появление различных дефектов, старение содержания, пропажа, непригодность для использования документов на электронных носителях и другие. Все причины должны быть подтверждены актом, разработанным отдельно для каждой из них.

Учреждение самостоятельно определяет количество изданий, которые включаются в акт об исключении. Что касается величины норматива списания документов по их недостаче, то она в обязательном порядке согласовывается с учредителем.

Особое внимание необходимо уделить установлению процедуры решения спорных вопросов, для осуществления которой создается специальная комиссия. В некоторых случаях (это также стоит указать в Правилах) в состав комиссии могут входить эксперты. Основными причинами споров чаще всего являются ситуации, возникающие во время переоценки библиотечного фонда или при определении стоимости редкостных изданий.

Учет библиотечного фонда выполняют работники отдела комплектования фондов. Ответственность за достоверность и полноту информации, как правило, возлагается на руководителя этого же отдела. В случае, если в библиотеке отсутствует данный отдел, выполнением учета занимаются высококвалифицированные сотрудники учреждения. Что касается стоимостного и бухгалтерского учета, то он поручается работникам бухгалтерии

Согласно законодательству библиотеки самостоятельно проводят учет, комплектование, хранение и использование документов, которые включены в состав библиотечных фондов. Порядок выполнения данных процедур устанавливается органом исполнительной власти в сфере культуры федерального уровня.

Состав библиотечного фонда библиотекиОбязательным условием формирования библиотечного фонда является его универсальность. Это вызвано потребностью удовлетворения информационных запросов посетителей библиотек. Каждое из учреждений культуры должно иметь как можно большее разнообразие изданий, которые относятся к разным сферам знаний. При этом количество художественной литературы должно составлять не меньше 50 процентов.

В состав библиотечного фонда должны быть включены документы, предоставляющие пользователям различную социально важную информацию, например, правовую, деловую и так далее. Все документы, состоящие в фонде библиотеки, различают и в зависимости от видового аспекта их комплектования:

Основу библиотечного фонда библиотеки представляют справочники, базовые учебники, относящиеся к разным областям знаний, а также классическая литература.

Списание библиотечного фондаСогласно Порядку учета библиотечного фонда списание документов может производится по разным причинам, среди которых наиболее распространенными являются:

Списанию не подлежат только редкостные книжные издания, имеющие особую ценность. Как исключение в данном случае может быть только утрата таких документов, что в обязательном порядке должно отражаться в Реестре книжных памятников. Никакие другие причины списания редких коллекций не допускаются.

Процедура списания изданий библиотечного фонда осуществляется в несколько этапов:

Прежде чем исключить те или иные издания из библиотечного фонда, необходимо провести длительную работу, касающуюся изучения его состава и использования. Полученные данные могут стать основанием для принятия решения об исключении документа из состава фонда.

Комиссия по списанию библиотечного фонда включает в себя квалифицированных работников учреждения и руководителей отделов. Роль председателя, как правило, отведена директору данного учреждения культуры. После того как все члены комиссии будут ознакомлены с документами, подлежащими исключению из фонда библиотеки, они принимают решение либо списать издание, либо оставить его для дальнейшей эксплуатации и хранения.

На этапе подготовки документов особое внимание стоит уделить составлению Акта о списании, включающего данные о стоимости подлежащих исключению документов и причинах списания.

В списке, который прилагается к Акту, указываются такие сведения об объекте, как краткое библиографическое описание, шифр хранения документа, номер его регистрации, зафиксированная в регистре индивидуального учета цена, а также коэффициент переоценки и цена после ее выполнения.

Также в Акту прилагают и другие, не менее важные документы, а именно:

После оформления Акта о списании его должны подписать председатель и члены комиссии, после чего документ должен быть утвержден директором библиотеки. Утвержденный Акт передается в отдел бухгалтерии, а его второй экземпляр остается в отделе, который выполняет учет библиотечного фонда. Не стоит забывать, что Акт о списании в обязательном порядке необходимо зарегистрировать в книге суммарного учета библиотечного фонда.

Получив Акт, отдел бухгалтерии вносит изменения в соответствующие документы. На всех подлежащих списанию изданиях ставится специальный штамп, который должен быть погашенным.

Те документы, причиной списания которых является наличие дефектов, физическое старение или устарелость по содержанию, сдаются на предприятия, занимающиеся переработкой вторсырья.

После выполнения всех необходимых действий, связанных с исключением изданий из библиотечного фонда, данные об их осуществлении должны быть предоставлены учредителю. В соответствии с нормативными документами учреждения предоставляют эти документы ежеквартально.

Формирование библиотечного фондаСегодня одним из наиболее актуальных вопросов любого учреждения культуры, включая библиотеки, является поиск дополнительных источников финансирования. Поэтому для формировании библиотечного фонда привлекаются как традиционные, так и внебюджетные финансовые источники.

Основными задачами политики комплектования фонда библиотеки являются:

Для выполнения поставленных задач в первую очередь необходимо выполнить анализ эффективности существующей структуры и востребованности предоставляемых услуг. Также немаловажное значение имеет изучение инфраструктуры данной территории и информационных запросов проживающего здесь населения.

Способы пополнения библиотечного фонда делятся на основные и вспомогательные. К основным относятся покупка и подписка, а в качестве вспомогательных выступают дар и документообмен. Инновационные функции, которые выполняют современные библиотеки выдвигают новые требования к комплектованию фонда библиотеки, в основе которых лежат следующие принципы:

На сегодняшний день чаще всего в качестве форм спонсорской поддержки выступают:

Чтобы начать сотрудничество со спонсорами, необходимо быть полностью уверенным, что обе стороны проявляют взаимную глубокую заинтересованность в реализации совместных проектов.

Сегодня муниципальные библиотеки имеют возможность участвовать в проектах, предлагаемых различными фондами на конкурсной основе. Благодаря чему, можно получить дополнительную финансовую поддержку в виде гранта. Участие в таких проектах позволяет учреждениям культуры самостоятельно распоряжаться финансовыми средствами, полученными из дополнительных источников.

Довольно распространенным способом комплектования фонда библиотеки является получение пожертвований от учреждений и частных лиц, выступающих в роли дарителей. Не менее популярны и благотворительные акции, которые проводятся в поддержку данных учреждений.

Достаточно часто спонсорами и дарителями являются организации и предприятия, действующие на территории поселения, где расположена библиотека. В этом случае учреждения культуры чаще всего обращаются за помощью, необходимо для укрепления своей материально-технической базы. Однако в практике муниципальных библиотек отмечены случаи, когда бизнесмены оказывали поддержку в приобретении новых объектов библиотечного фонда.

Проверка библиотечного фондаОбязательной процедурой, которая периодически должна выполняться в библиотеках, является проверка библиотечного фонда. Ее основное предназначение заключается в обеспечении сохранности документов и изданий фонда библиотеки.

Любая проверка, будь то текущая, плановая или внеочередная, осуществляется поэтапно. Если говорить о плановой проверке, то стоит заметить, что основными показателями, от которых она зависит, являются величина и ценность библиотечного фонд, например:

Фонды до 50 тысяч учетных единиц

Основаниями для осуществления внеплановой проверки выступают случаи злоупотребления или хищения, порча документов, чрезвычайная ситуация, а также реорганизация или ликвидация учреждения.

При организации этих двух видов проверки издается локальный акт, которым утверждается состав комиссии. Как правило, ее членами становятся штатные сотрудники, в том числе представитель бухгалтерии. Иногда в состав комиссии могут быть включены временные работники.

Проведение проверки осуществляется в пошаговом порядке. С самого начала членами комиссии проводится проверка таких учетных документов, как книги суммарного учета, инвентарные книги, акты списания документов в период между проверками, акты предыдущих проверок и другие.

Что касается актов списания изданий, то они проверяется только выборочно. В ходе проверки учетных документов сверяется соответствие данных об объектах библиотечного фонда в документах и инвентарных книгах. При выявлении ошибок в обязательном порядке вносятся их исправления.

Следующим шагом является выбор наиболее подходящего способа проверки, который зависит от таких показателей, как:

Проверка библиотечного фонда может проводиться по контрольным талонам, по инвентарным книгам, а также комбинированным и автоматизированным способом. Чаще всего проверку осуществляют по контрольным талонам и инвентарным книгам.

Случается, что в ходе проверки не обнаруживаются некоторые издания. Во избежание ошибки проверки необходимо направить все усилия на розыск данных документов. Как правило, это осуществляется на протяжении одного месяца. Если же издания так и не будут найдены, комиссией составляется список документов, необнаруженных по неустановленным причинам. При этом недостача и убытки списываются.

На основе полученных результатов комиссия составляет акт проверки, к которому прикрепляется объяснительная записка и список недостающих экземпляров. Также оформляется протокол. В нем необходимо излагаются предложения, касающиеся возмещения убытков, и даются определенные рекомендации.

Все документы должны быть подписаны председателем комиссии и ее членами, а также утверждены руководителем библиотеки. Для сохранности документов о проверке фонда определяются специальные сроки:

Списание изданий, входящих в состав библиотечного фонда бюджетного учреждения, осуществляется в соответствии с нормативно-правовыми документами, среди которых стоит выделить:

Причины, по которым документы подлежат списанию из библиотечного фонда бюджетного учреждения, практически те же, что и для других учреждений, то есть ветхость, наличие дефектов, старение содержания, утрата и другие.

Руководитель бюджетного учреждения культуры утверждает Акт о списании определенных изданий, который составляется специально созданной комиссией. На основе данного документа бухгалтерия производит учет выбытия объектов библиотечного фонда.

В некоторых случаях решение об исключении документов из библиотечного фонда в бюджетном учреждении может быть принято только при согласовании с собственником имущества. Бухгалтерский отдел может принять Акт к учету только при наличии данного документа.

Чаще всего решение о списании принимается по результатам инвентаризации библиотечного фонда, сроки которой для государственных и муниципальных учреждений обязательно должны согласовываться с учредителем и предусматриваться учетной политикой.

Руководитель учреждения издает локальный акт о создании специальной комиссии, которая будет осуществлять контроль изданиями, пришедшими в негодность по разным причинам. Если говорить о школьных библиотеках, то их планы работы могут включать периоды, которые отведены для выполнения работы по исключению объектов учебного фонда. Главными причинами в данном случае являются ветхость или смена учебных программ.

Комплектование библиотечного фондаСамым сложным и трудоемким процессом в работе библиотеки является комплектование библиотечного фонда. К основным задачам комплектатора относятся:

Как правило, издания в библиотеки поступают из двух основных источников – книготорговых организаций и издательств. Однако в некоторых случаях в качестве таких источников могут выступать организации и физические лица, которые передают литературу на основании договора безвозмездной передачи.

Работа по комплектованию библиотечного фонда имеет различные направления. Так, например, в первую очередь необходимо проанализировать запросы пользователей и оценить состояние и объем имеющегося фонда. Также нужно выполнить анализ внешнего документного потока и оценить объем финансирования на текущий период. Комплексный анализ всех факторов станет основанием для осуществления отбора изданий. После отбора необходимо провести процедуру приобретения и включить приобретенные издания в библиотечный фонд.

Не стоит забывать о таком важном моменте, как составление тематико-типологического плана комплектования фонда, который должен соответствовать профилю комплектования и обуславливаться структурой фонда каждой конкретной библиотеки. Корректировка такого плана зависит от поступающих пользовательских запросов и происходит не реже одного раза в год. Составление тематико-типологического плана входит в компетенцию отдела комплектования.

В некоторых случаях могут наблюдаться небольшие отклонения от данного плана. Это может быть вызвано различными причинами, например:

На сегодняшний день, кроме книготоргующих организаций, издательств и типографий, в качестве каналов комплектования библиотечных фондов выступают интернет, система «Книга – почтой», редакции газет и журналов, книгообмен.

Все из означенных каналов являются вполне приемлемыми для современных муниципальных библиотек, поэтому должны быть использованы в комплексе. Ведь каждый из каналов имеет свои особенности. Одни из них, к примеру, являются более экономичными, другие являются надежными поставщиками изданий, третьи предоставляют возможность ведения целенаправленного отбора документов по теме, профилю и так далее.

Разумное сочетание всех способов комплектования позволяют обеспечить высокое качество документального фонда библиотеки, в основе которого лежит рациональное использование финансовых ресурсов.

Передача библиотечных фондовВ соответствии с гражданским законодательством имущество библиотеки вправе осуществлять оперативное управление имеющимся в учреждении имуществом. Если за учреждением закреплено право оперативного управления, то оно может владеть и использовать данное имущество в рамках, установленных законодательством.

При этом использование имущества должно соответствовать своему назначению, а также целям деятельности учреждения. Распоряжаться же им можно только с согласия собственника, если нормативными документами не устанавливается иное. Если говорить о казенных учреждениях, то они могут распоряжаться имуществом только в том случае, если собственник предоставит свое согласие.

Согласно законодательству бюджетные и автономные библиотеки вправе по своему усмотрению распоряжаться (в том числе выполнять списание) изданиями, которые включены в состав библиотечного фонда. При этом данные документы не должны относится к особо ценному движимому имуществу.

При оформлении списания изданий, а также при передаче библиотечного фонда другим учреждениям культуры, существуют определенные ограничения. Несмотря на то что государственные и муниципальные библиотеки вправе самостоятельно распоряжаться своим имуществом, проведение крупной сделки они должны согласовать с собственником или учредителем и получить от него одобрение.

Порядок согласования определяется органами, которые занимаются управлением имуществом, а также другими органами публично-правовых образований. К примеру, в обязанности учредителя может входить издание распоряжения, касающегося утверждения актов списания библиотечных фондов.

Стоит обратить внимание и на такой момент. В Порядке учета документов, который утвержден Министерством культуры России, главными причинами списания изданий выступают их физическая утрата, а также ветхость, наличие дефектов, устарелость содержания и непрофильность. Вместе с тем, Методические указания, утвержденные Министерством финансов РФ, в качестве оснований для списания выдвигают имущества выдвигают его неиспользование в основной деятельности учреждения культуры.

После списания изданий библиотечного фонда бюджетного учреждения необходимо сообщить об этом органу, который утверждает перечень особо ценного движимого имущества библиотеки. После этого документы будут исключены этим органом из перечня.

Переоценка библиотечного фондаБиблиотечный фонд является одним из основных средств учреждения культуры. Как и другие средства, он имеет определенную балансовую стоимость, на основе которой производится расчет размера налога на имущество учреждения и отчислений на амортизацию.

В связи с эти все сведения, которые касаются балансовой стоимости, должны отвечать определенным требованиям, среди которых особое место занимает их достоверность и соответствие современным условиям ценообразования.

Обеспечить это можно только в результате проведения периодической переоценки стоимости основных средств, включая библиотечные фонды. При этом в обязательном порядке производится учет инфляционных процессов, а также денежных реформ и иных изменений, которые касаются ценовой политики государства.

Переоценка библиотечного фонда – процесс довольно непростой. Его основная сложность заключается в комплексном характере, выступающим в качестве его главного отличия от других объектов бухучета. Например, каждое из изданий, которые входят в состав библиотечного фонда, имеет самостоятельное значение.

У каждого из них свой срок хранения и эксплуатации, свои особенности в оценке культурной и исторической ценности и так далее. Однако при этом совокупность составляющих библиотечного фонда имеет общею балансовую стоимость. Стоит отметить и тот факт, что стоимость библиотечного фонда является непостоянной. Ее изменение происходит практически каждый день, поскольку фонд пополняется новыми изданиями, из него исключаются устаревшие, ветхие и другие документы.

Все это делает переоценку довольно сложным процессом. Поэтому ее проведение осуществляется на двух уровнях:

Переоценка первого уровня выполняется в том случае, если издание списывается из библиотечного фонда. При этом обязательно учитывается факт прохождения фондом переоценки. При проведении такой переоценки первоначальная цена конкретного издания умножается на коэффициент, который утвержден Росстатом.

На втором уровне переоценка библиотечного фонда проводится при утверждении Росстатом новых коэффициентов. С этой целью выполняется индексация балансовой стоимости фонда библиотеки на ту дату, когда была выполнена последняя переоценка. Также индексируется и стоимость литературы, которая была приобретена. При этом учитывается дата ее приобретения. Стоимость исключенных из библиотечного фонда изданий, прошедших переоценку, вычитают из полученной суммы.

Проведение и того, и другого вида переоценки выполняется по единой методике. Что касается коэффициентов, то они одинаковы как при переоценке одного издания, так и при переоценке целой группы. Кроме того, они соответствуют тем коэффициентам, которые используются при изменении балансовой стоимости соответствующих частей библиотечного фонда.

Как правило, переоценка изданий фонда библиотеки проводится на начало текущего года и соответствует общим правилам переоценки основных средств учреждения. В процессе ее осуществления производят перерасчет балансовой стоимости изданий и начисленной суммы амортизации. Сроки проведения переоценки, а также ее порядок устанавливаются Правительством Российской Федерации.

Однако бытуют различные мнения по поводу выполнения данной нормы. Некоторые руководители библиотек считают, что такая процедура должна проводится только на основании Постановления правительства и в соответствии с установленными сроками. По мнению других ее необходимо проводить ежегодно по собственной инициативе. А по предположению третьих – это вообще дело добровольное.

Причина такого разночтения заключается в недопонимании порядка переоценки, в котором означено, что переоценка выполняется тогда, когда уровень роста цен производителей в строительстве достигнет так называемого «порога». В качестве «порогового» значения считается 35-процентный рост цент производителей в сфере строительства с момента предшествующей переоценки основных средств бюджетных учреждений.

Как правило, переоценка нематериальных активов и основных средств осуществляется на первое января того года, который следует за годом в котором рост цен в строительстве достиг «порога».

Порядок и сроки проведения очередной переоценки принимается такими структурами, как Министерство экономики и развития РФ, Министерство финансов и Росстат.

Выполнение переоценки изданий библиотечного фонда является компетенцией библиотекаря и бухгалтера. При списании документов сотрудник библиотеки составляет акт о списании, к которому прикрепляет список изданий с указанием даты поступления каждого из них и первоначальной стоимости. Цена уточняется по данным, имеющимся в инвентарной книге или другом реестре учета документов.

С самого начала переоценки проводят сверку сведений и упорядочивание Книги суммарного учета, ведением которого занимается библиотекарь, с данными бухучета.

Закупки книг библиотекамиС целью пополнения библиотечного фонда производится закупка книг библиотеками, при осуществлении которой используется Классификация товаров, работ и услуг. Оптимальным вариантом закупки книг и подписки на периодические издания является закупка у единственного поставщика.

Такой способ закупки подразумевает заключение контракта между заказчиком и конкретным физическим или юридическим лицом. При этом заказчиком не проводится формальная процедура выбора поставщика, то есть аукционы, конкурсы и так далее.

Согласно законодательству такой вид закупки может осуществляться учреждением, выступающим в роли заказчика, при выполнении закупки печатных или электронных изданий того или иного автора у издателей этих изданий. При этом указанные издатели должны обладать исключительным правом на использование таких изданий.

Закупка у единого поставщика имеет свои особенности, которые в обязательном порядке нужно учитывать заказчику, например:

Помимо этого, заказчик должен предоставить документально оформленный отчет о невозможности или нецелесообразности применения других способов определения поставщика.

Маркировка в библиотекахВ Федеральном законе №436-ФЗ изложены требования к выполнению маркировки в библиотеках информационной продукции, к которой относятся:

В соответствие с данным нормативным документом для всех изданий библиотечного фонда, независимо от даты их включения в состав фонда, должна быть произведена возрастная маркировка. Исключением является только та печатная продукция, которая была выпущена в оборот до того как данный Закон вступил в действие.

Стоит заметить, что согласно этому Закону разрешается не размещать маркировочную метку на подобной продукции. Однако, не смотря на представленное разрешение, документы должны выдаваться из фонда учреждения только в соответствии с их возрастом.

Поэтому оптимальным вариантом для библиотекарей все же остается именно маркировка. В ином случае им придется искать новые способы преодоления правовых барьеров.

Как правило, сотрудники библиотеки выполняют маркировку изданий библиотечного фонда по возрастным категориям, например:

После проведения маркировки документов, входящих в состав библиотечного фонда, сотрудникам библиотеки стоит разместить на кафедрах выдачи литературы в читальном зале и абонементе информацию о введении возрастной классификации изданий.

© Справочник руководителя учреждения культуры

Полная версия сайта