Категория: Бланки/Образцы

ОФОРМЛЕНИЯ ГРАЖДАНСКО-ПРАВОВЫХ ДОГОВОРОВ

"________________" С ФИЗИЧЕСКИМИ ЛИЦАМИ

Настоящая Процедура оформления гражданско-правовых договоров "__________" с физическими лицами (далее - "Процедура") разработана в целях надлежащего оформления и учета договоров, заключаемых "__________" (далее - "Организация") с физическими лицами (далее - "Исполнители"), об оказании услуг/выполнении работ (договоры возмездного оказания услуг, договоры подряда) (далее - "Договоры") и определяет порядок их заключения и исполнения.

1. ВИДЫ И ФОРМЫ ДОГОВОРОВ

1.1. Договор возмездного оказания услуг.

Подлежит заключению в случае, когда предметом взаимоотношений является оказание Исполнителем услуг Организации, таких как:

- услуги по уборке помещений, территорий;

- услуги по вывозу мусора и т.п.;

- консультационные и информационные услуги, в том числе связанные с оказанием услуг на продолжительной основе (переводчик, курьер, аудитор и т.п.);

- услуги по техническому обслуживанию оборудования Организации;

- услуги по предоставлению в аренду/в пользование имущества;

- поиск и привлечение физических и юридических лиц, желающих приобрести и пользоваться услугами, предоставляемыми Организацией.

1.2. Договор подряда подлежит заключению в случае, когда предметом взаимоотношений является выполнение Исполнителем определенной работы, результатом которой является создание овеществленного результата, материальных ценностей, подлежащих бухгалтерскому учету, таких как:

- выполнение монтажно-наладочных и демонтажных работ;

- дооборудование объектов Организации;

- проведение контрольных измерений, тестирования;

- выполнение кроссирования кабельных пар, цифровых потоков;

- прокладка и монтаж перекидных кабелей;

- выполнение работ по обеспечению электропитанием;

- выполнение иных работ, не предусмотренных настоящим перечнем.

Приведенный перечень видов Договоров возмездного оказания услуг и Договоров подряда не является исчерпывающим.

1.3. Формы Договоров, Актов оказанных услуг/Актов выполненных работ.

Типовые формы Договора возмездного оказания услуг, Договора подряда, Акта оказанных услуг, Акта выполненных работ, а также дополнений к Договорам и форма служебной записки размещены в ____________________.

2. ПРОЦЕДУРА ЗАКЛЮЧЕНИЯ ДОГОВОРОВ

2.1. Для оформления нового Договора и продления срока действия ранее заключенного Договора сотрудник Организации (далее - "Инициатор"), инициирующий заключение Договора с Исполнителем, должен заполнить и оформить служебную записку по установленной форме. Служебная записка, подписанная Инициатором, утверждается руководителем подразделения и директором департамента Организации и передается Инициатором в департамент Организации по работе с персоналом.

2.2. Договоры составляются Инициатором в 2 (двух) экземплярах.

2.3. Все вновь заключаемые Договоры в Организации, а также Договоры в связи с продлением срока их действия подлежат согласованию Инициатором с:

- департаментом Организации по работе с персоналом;

- юридическим департаментом (в случае внесения в типовую форму изменений, касающихся предмета Договора, условий и порядка оплаты оказанных услуг/выполненных работ).

2.4. Оформленный и согласованный Инициатором с департаментами Организации Договор:

- направляется Инициатором в бухгалтерию Организации по электронной почте на имя ________________;

- передается Инициатором в департамент по работе с персоналом для подписания со стороны Организации.

2.5. Все заключенные в Организации Договоры подлежат регистрации в департаменте Организации по работе с персоналом. Первый экземпляр заключенного Организацией Договора передается в бухгалтерию для исполнения, второй выдается Инициатором на руки Исполнителю.

3. ОБЩИЕ ТРЕБОВАНИЯ К ДОГОВОРАМ

3.1. Срок действия Договора.

Срок действия Договоров, заключаемых в Организации, ни при каких обстоятельствах не может заканчиваться позднее 31 декабря текущего года его заключения.

В случае необходимости продление срока действия Договора осуществляется Инициатором путем его перезаключения на следующий календарный год.

3.2. Оформление и заключение Договоров в Организации по возможности должно производится Инициаторами заблаговременно до начала оказания услуг/выполнения работ.

3.3. В целях упорядочения и подготовки отчетности в Организации Договоры должны поступать на регистрацию в департамент Организации по работе с персоналом и на исполнение в бухгалтерию Организации не позднее месяца начала оказания услуг/выполнения работ.

3.4. Внесение изменений в условия Договора.

Внесение изменений в Договор, касающихся сроков и условий оплаты оказываемых услуг/выполняемых работ, подлежит оформлению дополнением к существующему Договору по процедуре заключения Договора. Оформление нового Договора в подобных случаях не требуется.

3.5. Расторжение Договора.

3.5.1. В случае расторжения Договора по инициативе Организации Инициатор вручает Исполнителю соответствующее уведомление. Уведомление о расторжении Договора готовится Инициатором в 2-х (двух) экземплярах по согласованию с департаментом по работе с персоналом и передается Исполнителю под роспись. Первый экземпляр уведомления о расторжении Договора остается у Исполнителя, второй (с подписью Исполнителя) передается Инициатором в департамент Организации по работе с персоналом.

3.5.2. При расторжении Договора по инициативе Исполнителя Исполнитель должен написать заявление о расторжении Договора с указанием даты прекращения срока действия Договора. Оригинал заявления Исполнителя о расторжении Договора подлежит передаче Инициатором в департамент Организации по работе с персоналом.

3.5.3. В случае если в рамках исполнения Договора Организацией были переданы Исполнителю материальные ценности, Исполнитель должен возвратить Организации такие материальные ценности, получить в департаменте Организации по работе с персоналом обходной лист и оформить его в соответствии с внутренней процедурой в Организации. Контроль за выполнением Исполнителем настоящего положения Процедуры осуществляет Инициатор.

3.6. Приемка оказанных услуг/выполненных работ.

Выполнение Исполнителем обязательств по Договорам ежемесячно подтверждается подписываемым Организацией и Исполнителем Актом оказанных услуг/Актом выполненных работ. Акт оказанных услуг/Акт выполненных работ подлежит ежемесячному оформлению Инициатором в соответствии с типовой формой.

Оплата оказанных Исполнителем услуг/выполненных работ осуществляется в Организации только на основании надлежащим образом оформленных и подписанных Исполнителем Актов.

Письмо Федеральной налоговой службы от 05.12.2016 г. № БС-4-11/23138@ Об отражении заработной платы и вознаграждения по договору гражданско-правового характера в расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ и сведениях о доходах физических лиц по форме 2-НДФЛ

Даны некоторые разъяснения по вопросу отражения заработной платы и вознаграждения по договору гражданско-правового характера в формах 6-НДФЛ и 2-НДФЛ .

Так, если заработная плата работникам за декабрь 2015 г. начисленная в этом же месяце, выплачена в январе 2016 г. то данная операция в расчете 6-НДФЛ за первый квартал 2016 г. отражается по строке 070 раздела 1, а также по строкам 100-140 раздела 2.

Если акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в декабре 2015 г. а вознаграждение физлицу за оказание услуг по данному договору выплачено в январе 2016 г. то данная операция отражается в разделах 1 и 2 формы 6-НДФЛ за первый квартал 2016 г.

Поскольку доход в виде вознаграждения физлицу за оказание услуг по договору гражданско-правового характера фактически полученным считается в январе 2016 г. то данный доход подлежит отражению в справке 2-НДФЛ за 2016 г.

Письмо Федеральной налоговой службы

от 5 декабря 2016 г. № БС-4-11/23138@

Об отражении заработной платы и вознаграждения по договору гражданско-правового характера в расчете сумм НДФЛ. исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ и сведениях о доходах физических лиц по форме 2-НДФЛ

Федеральная налоговая служба, рассмотрев письма ООО по вопросу отражения заработной платы и вознаграждения по договору гражданско-правового характера в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ (далее - расчет по форме 6-НДФЛ) и сведениях о доходах физических лиц по форме 2-НДФЛ (далее - сведения по форме 2-НДФЛ), сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок заполнения и представления расчета по форме 6-НДФЛ).

В разделе 1 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (пункт 3.1 Порядка заполнения и представления расчета по форме 6-НДФЛ).

По строке 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода (пункт 3.3 Порядка заполнения и представления расчета по форме 6-НДФЛ).

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) (пункт 2 статьи 223 Кодекса).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если заработная плата работникам за декабрь 2015 года, начисленная в декабре 2015 года, выплачена в январе 2016 года, то данная операция в расчете 6-НДФЛ за первый квартал 2016 года отражается по строке 070 раздела 1, а также по строкам 100 - 140 раздела 2.

В случае, если акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в декабре 2015 года, а вознаграждение физическому лицу за оказание услуг по данному договору выплачено в январе 2016 года, то данная операция отражается в разделах 1 и 2 расчета по форме 6-НДФЛ за первый квартал 2016 года.

В соответствии с Порядком заполнения формы сведений о доходах физического лица «Справка о доходах физического лица» (форма 2-НДФЛ), утвержденным приказом ФНС России от 30.10.2015 № ММВ-7-11/485@, в разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

Поскольку доход в виде вознаграждения физическому лицу за оказание услуг по договору гражданско-правового характера с учетом подпункта 1 пункта 1 статьи 223 Кодекса фактически полученным считается в январе 2016 года, то данный доход подлежит отражению в справке о доходах физического лица по форме 2-НДФЛ за 2016 год.

Действительный государственный

советник Российской Федерации

2 класса С.Л. Бондарчук

Вопрос: Об отражении зарплаты работникам и вознаграждения по гражданско-правовому договору в расчете 6-НДФЛ и справке 2-НДФЛ, если данные суммы начислены (акт сдачи-приемки подписан) в декабре 2015 г. а выплачены в январе 2016 г.

Ответ: Федеральная налоговая служба, рассмотрев письма по вопросу отражения заработной платы и вознаграждения по договору гражданско-правового характера в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ (далее - расчет по форме 6-НДФЛ) и сведениях о доходах физических лиц по форме 2-НДФЛ (далее - сведения по форме 2-НДФЛ), сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ (далее - Порядок заполнения и представления расчета по форме 6-НДФЛ).

В разделе 1 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (пункт 3.1 Порядка заполнения и представления расчета по форме 6-НДФЛ).

По строке 070 "Сумма удержанного налога" раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода (пункт 3.3 Порядка заполнения и представления расчета по форме 6-НДФЛ).

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) (пункт 2 статьи 223 Кодекса).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если заработная плата работникам за декабрь 2015 года, начисленная в декабре 2015 года, выплачена в январе 2016 года, то данная операция в расчете 6-НДФЛ за первый квартал 2016 года отражается по строке 070 раздела 1, а также по строкам 100 - 140 раздела 2.

В случае если акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в декабре 2015 года, а вознаграждение физическому лицу за оказание услуг по данному договору выплачено в январе 2016 года, то данная операция отражается в разделах 1 и 2 расчета по форме 6-НДФЛ за первый квартал 2016 года.

В соответствии с Порядком заполнения формы сведений о доходах физического лица "Справка о доходах физического лица" (форма 2-НДФЛ), утвержденным приказом ФНС России от 30.10.2015 N ММВ-7-11/485@, в разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетах.

Поскольку доход в виде вознаграждения физическому лицу за оказание услуг по договору гражданско-правового характера, с учетом подпункта 1 пункта 1 статьи 223 Кодекса, фактически полученным считается в январе 2016 года, то данный доход подлежит отражению в справке о доходах физического лица по форме 2-НДФЛ за 2016 год.

Существует несколько вариантов оформления отношений между лицом, предоставляющим работу и лицом ее выполняющим. Способ трудоустройства определяет порядок оформления на работу, права и обязанности сторон, ответственность, порядок уплаты налогов и обязательных взносов и многое другое.

В России отношения между работником (исполнителем) и работодателем (заказчиком) можно оформить одним из следующих способов:

Трудовой договорТрудовой договор – соглашение между работником и работодателем по которому работник обязуется регулярно выполнять возложенные на него трудовым договором функции, соблюдать трудовой распорядок, а работодатель обязуется обеспечить условия для выполнения работы, предоставить саму работу и своевременно и в полном размере выплачивать заработную плату. Отношения в рамках указанного договора регулируются трудовым законодательством, в частности, Трудовым кодексом и соответствующими федеральными законами.

Признаки трудового договора:

Оформления на работу по трудовому законодательству включает следующие этапы:

Принимая сотрудника на работу работодатель обязан уплачивать за него НДФЛ и страховые взносы. предоставлять налоговую, статистическую и иную отчетность. предусмотренную законодательством РФ, соблюдать права и интересы работника.

Более подробно с порядком приема на работу по трудовому договору вы можете ознакомиться здесь .

Гражданско-правовой договорГражданско-правовой договор – соглашение двух и более лиц, целью которого является выполнение определенных договором работ или услуг. Гражданско-правовой договор чаще всего заключается в случае, если необходимо выполнить разовую работу, если объем оказываемых услуг невелик и смысла принимать человека в штат на непродолжительный период нет.

Виды гражданско-правовых договоровСуществует несколько видов гражданско-правового договора:

Примечание. заключение гражданско-правового договора в целом является намного более выгодным и удобным, нежели чем оформление трудового договора.

Обратите внимание. что при заключении гражданско-правового договора запись в трудовую книжку не вносится, но в общий трудовой стаж время работы по указанному договору включается. В случае, если договор заключается с физическим лицом, работодатель обязан уплатить за работника подоходный налог и страховые взносы в ПФР и ФОМС (в ФСС взносы уплачиваются только в том случае, если это оговорено в договоре).

Сравнение трудового и гражданско-правового договоров Основные различия между трудовым и гражданско-правовым договоромЧто такое гражданско-правовой договор и какого его значение в рабочей жизни обывателя?

Понятие сделки гражданско-правового характера (далее в тексте ГПХ) подразумевает письменное взаимное согласие между организациями или частными лицами на возникновение взаимоотношений, направленных на итоговый результат, но не на трудовую деятельность.

Например, если фирме Х необходимо проведение одноразовых работ (ремонт электросетей), ей необязательно расширять кадровый состав дополнительными сотрудниками на постоянной основе, достаточно заключить с ними договор ГПХ.

Таким образом, компания Х получает выполненные работы и экономит расходы т. к. нет необходимости удержание налогов в ФСС за наёмных сотрудников и в счёт НС и ПЗ если данные перечисления не прописаны в соглашении (п.1 ст. 5 №125-ФЗ).

Нестандартность соглашения ГПХПодписывая гражданско-правовое соглашение с физическим лицом, заказчик не вправе вносить отметку в трудовую книжку однако, время проведения работ/услуг входит в страховой стаж и даёт право на включение в расчёт пенсии.

Таким образом, условия договора ГПХ, носящего одноразовый характер подразумевает:

Схема типичной сделки состоит из нескольких основных пунктов.

Очень важно чётко регламентировать пункты, по которым будут приниматься конечные работы, во избежание разногласий между сторонами.

Правовое лицо - наименование, почтовый адрес, ИНН, банковский счёт.

Частные лица - Ф.И.О. адреса почтовый и регистрации, ИНН, контактный телефон и email, реквизиты для перечисления денежного вознаграждения.

Виды ГПХ договоровСуществует масса различных зрений по классификации контрактов ГПХ. Рассмотрим наиболее раскрытую информацию автора Н. Д. Егорова не учитывая односторонние контракты:

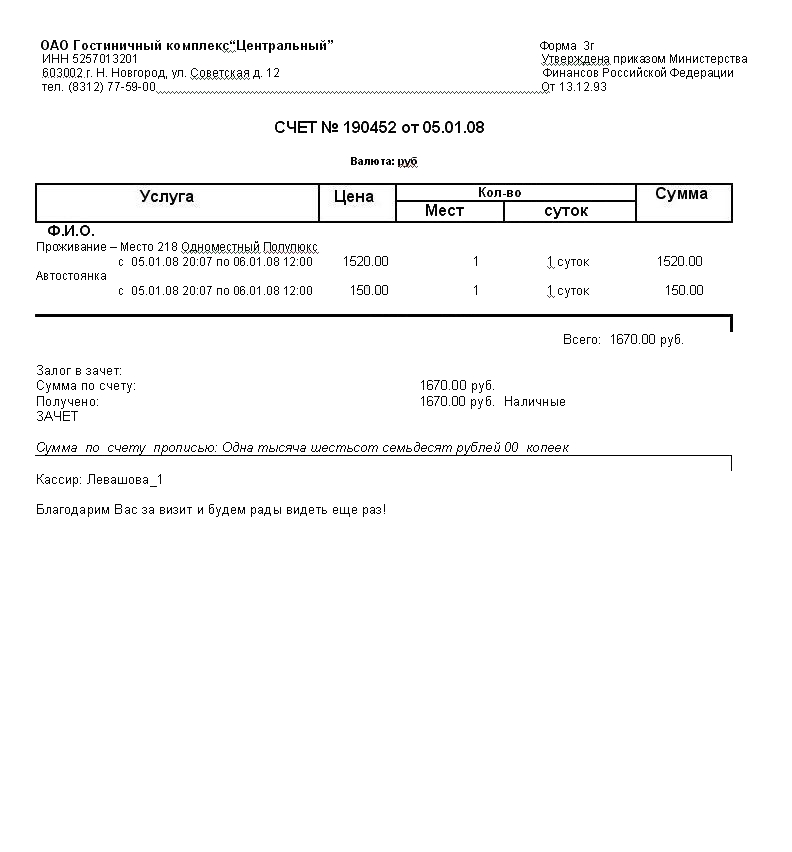

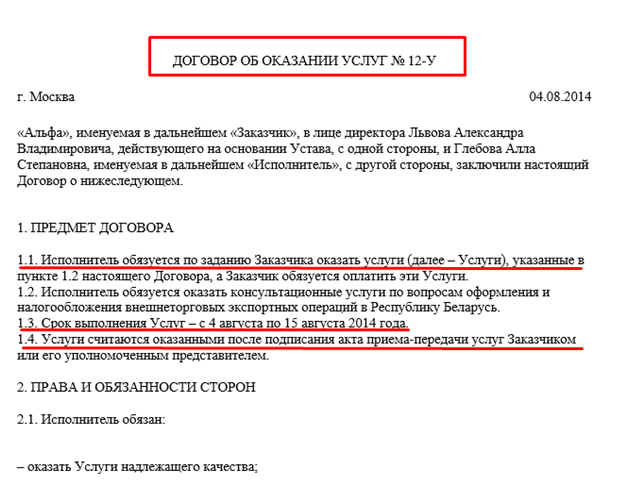

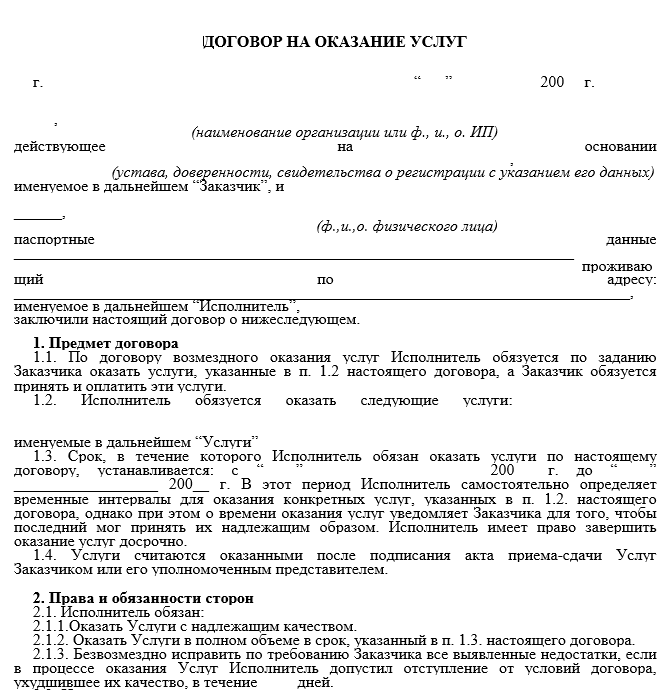

Образец гражданско-правового договора

Социальные черты договора

С социальной точки зрения, договор ГПХ неудобен для обывателя. Студенты заочной формы обучения не будут иметь возможности уйти в учебный оплачиваемый отпуск, Гражданский кодекс не предусмотрел также возможности оплаты по больничному листу.

Учащиеся согласившиеся на работу по соглашению ГПХ не смогут получить одноразовой выплаты за проезд к месту учёбы. Также исполнители лишены не обязательных выплат, предусмотренных на предприятии коллективным договором.

Имущественный вычет в случае приобретения или строительства жилья предоставляется заказчиком только по обоюдной договорённости, т. к. гражданский кодекс РФ не обязует работодателя к такого роду выплатам в отличие от трудового договора.

Вознаграждение по договору ГПХ не входит в расчёт среднего заработка, т. к. не поступают выплаты в ФСС, поэтому не попадёт в сумму усреднённого дохода при устройстве на постоянное место работы.

Изменения в законе о наёмном трудеС 01.01.2016 вступил в силу Федеральный закон 116-ФЗ, который заставил переволноваться и горячо спорить всех экспертов кадрового дела.

Изначально при рассмотрении Государственной думой в 2014 г. предполагалось внести табу для работодателя на заключение гражданско-правовых трактов с исполнителем при реальной вероятности заключения трудового договора, а также накладывался полный запрет на аренду персонала.

В итоге прямой запрет не утвердили, а внесли ограничения на заключение договора ГПХ и произошли изменения в порядке заключения.

Для работодателя, маскирующего трудовые отношения с работником за договором гражданско-правового характера, для того чтобы снизить расходы на налоги в части обязательных выплат, предусмотрены штрафные санкции, в первую очередь необходимо зачислить сотрудника в штат и совершить перерасчёт заработной платы.

В случае уклонения от оформления работника в штат компании, работодатель понесёт административную ответственность, а именно денежный штраф до 20 тыс. рублей для должностного лица, осуществляющее предпринимательскую деятельность без должного образования, и от 50 до 100 тыс. руб. для юридических лиц. Либо отстранение от работ сроком до 3 лет при повторном нарушении.

На сегодняшний день Государственная дума не оставляет идею о полном запрете заключения договоров ГПХ, в связи с актуальностью проблемы обеспечения социальной защищенности работникам.

Причины для трансформации формы договораНапоминаем! Вся оплата производиться по акту приёмки услуг, заверенному двумя сторонами договора.