Категория: Бланки/Образцы

13 января 2014 1422

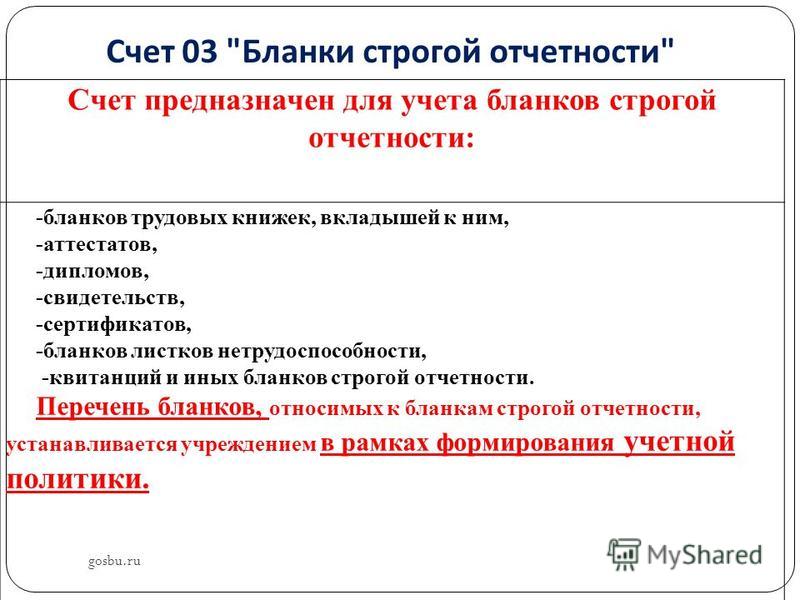

Учет бланочной продукции бюджетное (автономное) учреждение производит в составе материальных запасов. При этом бланочная продукция относится к документам строгой отчетности. Ее отражают на забалансовом счете 03 "Бланки строгой отчетности".

Во многих случаях бюджетное (автономное) учреждение приобретает бланки тех или иных форм (например доверенностей на управление транспортными средствами) или разрабатывает их самостоятельно (например бланки служебных удостоверений для сотрудников). В общем случае "книжная и иная печатная продукция" учитывается в составе материальных запасов учреждения (то есть по соответствующим аналитическим счетам счета 0 105 00 000 "Материальные запасы") (п. 118 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. приказом Минфина России от 01.12.2010 № 157н). Соответственно, расходы на покупку таких ценностей отражают по статье 340 "Увеличение стоимости материальных запасов" КОСГУ. При передаче бланков для использования в деятельности учреждения их стоимость включают в текущие расходы. Фактическую стоимость таких ценностей формируют в общем по рядке.

Исключение из данного правила предусмотрено, в частности, для бланочной продукции, которая относится к документам строгой отчетности. Ее отражают на забалансовом счете 03 "Бланки строгой отчетности" (п. 337 Инструкции). Стоимость изготовления такой продукции учитывают в текущих расходах учреждения и оплачивают за счет подстатьи 226 "Прочие работы, услуги" КОСГУ. К подобным ценностям относят бланки:

Мнение специалиста

По общему правилу расходы на приобретение (изготовление из материалов подрядчика) объектов, которые в дальнейшем в соответствии с положениями действующей "Инструкции по применению Единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 № 157н, могут учитываться в составе нефинансовых активов и относятся на соответствующие статьи группы 300 "Поступление нефинансовых активов" КОСГУ. При этом расходы на приобретение объектов, относящихся к материальным запасам, осуществляются за счет статьи 340 "Увеличение стоимости материальных запасов" КОСГУ.

Бланочная продукция строгой отчетности, к числу которой относятся, например, и бланки удостоверений, изготовленные типографским способом по форме, утвержденной правовым актом органа власти, содержащие номер, серию, имеющие степень защиты и специальные требования по их хранению, выдаче и уничтожению, согласно п. 118 Инструкции № 157н не учитывается в составе материальных запасов. Ее учет организуется на забалансовом счете 03 "Бланки строгой отчетности" (п.п. 332, 337 Инструкции № 157н).

Таким образом, расходы по изготовлению бланочной продукции строгой отчетности (в том числе и бланков удостоверений) не могут быть отнесены учреждением на статью 340 "Увеличение стоимости материальных запасов" КОСГУ. Согласно Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина России от 21.12.2011 № 180н, расходы, связанные с изготовлением (приобретением) бланочной продукции, подлежат отнесению на подстатью 226 "Прочие работы, услуги" КОСГУ. Данное правило применимо и в случае осуществления расходов, связанных с изготовлением бланков удостоверений (относящихся к бланкам строгой отчетности).

М. Миллиард. эксперт службы Правового консалтинга ГАРАНТ; В. Пименов. рецензент службы Правового консалтинга ГАРАНТ

Бланки строгой отчетности учитывают на забалансовом счете в разрезе лиц, ответственных за их хранение (выдачу), и мест хранения в условной оценке: один бланк, один рубль. Учетной политикой учреждение может быть установлено, что бланки учитываются по стоимости приобретения (п. 337 Инструкции).

ПРИМЕР

За счет субсидии на выполнение госзадания учреждение приобретает бланочную продукцию. Ее стоимость составляет 2950 руб. (в том числе НДС - 450 руб.). Продукция будет использоваться в деятельности учреждения, не облагаемой НДС. Для упрощения примера забалансовый учет денежных средств учреждения не приводится.

Учреждением приобретаются бланки доверенностей на управление транспортными средствами в количестве 20 шт. Три из них были переданы водителям, занятым перевозкой управленческого персонала. Данные бланки к документам строгой отчетности не относят. Операции по приобретению бланков будут отражены в учете учреждения записями:

ДЕБЕТ 4 105 36 340 КРЕДИТ 4 302 34 730

- 2950 руб. - учтены затраты на приобретение бланков доверенностей и кредиторская задолженность перед поставщиком (с учетом "входного" НДС);

ДЕБЕТ 4 302 34 830 КРЕДИТ 4 201 11 610

- 2950 руб. - перечислены денежные средства с лицевого счета в казначействе поставщику бланков;

ДЕБЕТ 4 109 80 272 КРЕДИТ 4 105 36 440

- 442,50 руб. (2950 руб. 20 шт. х 3 шт.) - списана стоимость трех доверенностей, оформленных на водителей учреждения.

Учреждением оплачивается изготовление бланков служебных удостоверений в количестве 10 шт. которые относятся к документом строгой отчетности. Согласно учетной политике учреждения бланки учитываются по стоимости приобретения. Из них 5 удостоверений были переданы управленческому персоналу учреждения для использования. Операции по приобретению удостоверений будут отражены в учете учреждения записями:

ДЕБЕТ 4 109 80 226 КРЕДИТ 4 302 26 730

- 2950 руб. - учтены затраты на приобретение удостоверений и кредиторская задолженность перед поставщиком (с учетом "входного" НДС);

ДЕБЕТ 4 302 26 830 КРЕДИТ 4 201 11 610

- 2950 руб. - перечислены денежные средства с лицевого счета в казначействе поставщику удостоверений;

ДЕБЕТ 03

- 2950 руб. - учтена стоимость бланков строгой отчетности увеличением забалансового счета 03;

КРЕДИТ 03

- 1475 руб. (2950 руб. 10 шт. х 5 шт.) - списана стоимость 5 оформленных удостоверений, переданных сотрудникам для использования, уменьшением забалансового счета 03.

Обратите внимание: почтовые марки или маркированные конверты относят к денежным документам. Их стоимость учитывают на счете 0 201 00 000 "Денежные средства" (аналитический счет 0 201 35 000 "Денежные документы").

Ссылки по теме Регистрация

Обособленную группу документов в бухгалтерском учете составляют документы строгой отчетности. К ним относятся денежные документы, ценные бумаги, бланки строгой отчетности. Документы строгой отчетности в случаях, определенных Минфином России по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам, могут заменять чеки при оказании услуг населению без применения контрольно-кассовых машин.

Законодательством установлен особый порядок их приобретения, хранения, использования, реализации, контроль за их движением, а также аналитический учет по каждому виду документов и бланков строгой отчетности.

Денежные документы, к которым относятся почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы, подлежат учету по фактической стоимости приобретения на счете 50 "Касса", субсчет 3 "Денежные документы", и хранению в несгораемом шкафу кассы организации до передачи по назначению (например, под отчет).

Материально ответственным лицом за хранение денежных документов является кассир организации.

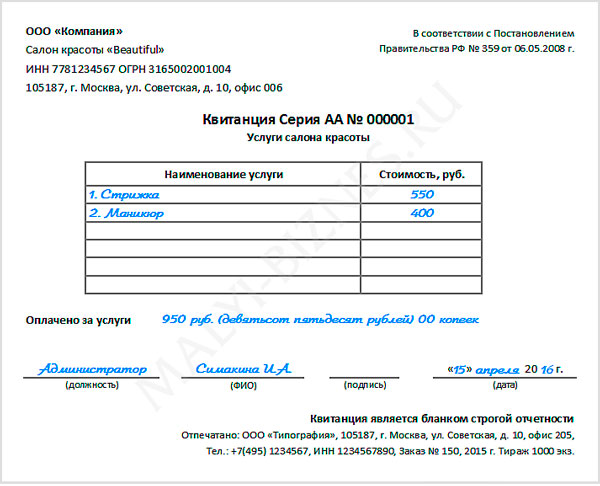

Бланки строгой отчетности - это формы документов, отпечатанные типографским способом, в которых предусмотрены необходимые реквизиты. Применение бланков способствует ускорению и упрощению процессов составления документов, их унификации и стандартизации. К бланкам строгой отчетности согласно Плану счетов относятся квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п. Бланки строгой отчетности учитываются на счете 006 "Бланки строгой отчетности" в условной оценке до момента выдачи под отчет.

Формы бланков строгой отчетности для отдельных видов деятельности утверждены следующими нормативными документами:

- услуги предприятий бытового обслуживания с выездом к заказчику - Письмами Минфина России от 20.04.1995 N 16-00-30-33 и от 11.04.1997 N 16-00-27-15;

- услуги предприятий почтовой связи при производстве мелкого ремонта с выездом к заказчику, почтово-телеграфные услуги и услуги междугородной связи - Письмом Минфина России от 29.11.1993 N 16-16-84, Приказом Минфина России от 29.12.2000 N 124н;

- услуги медицинских учреждений с выездом к заказчику - Письмом Минфина России от 20.04.1995 N 16-00-30-35;

- услуги ветеринарных учреждений с выездом к заказчику - Письмом Минфина России от 26.05.1995 N 16-00-30-46;

- услуги санитарно-эпидемиологических учреждений с выездом к заказчику - Письмом Минфина России от 11.05.1995 N 16-00-30-40;

- услуги по обеспечению передвижными уличными туалетами - Письмом Минфина России от 20.04.1995 N 16-00-30-33;

- услуги ломбардов - Письмом Минфина России от 20.04.1995 N 16-00-30-33;

- услуги парков (садов) культуры и отдыха - Письмами Минфина России от 14.09.1995 N 16-00-30-67 и от 22.11.1996 N 16-00-30-63;

- санаторно-курортное обслуживание - Приказом Минфина России от 10.12.1999 N 90н;

- экскурсионное обслуживание - Приказом Минфина России от 25.02.2000 N 20н;

- туристические услуги - Письмами Минфина России от 16.06.1994 N 16-30-65 и от 26.03.1996 N 16-00-30-19;

- банковские услуги по приему наличности от физических лиц (для Сбербанка России) - Приказом Минфина России от 28.06.2000 N 59н;

- услуги перевозчика на воздушном транспорте - Письмом Минфина России от 29.05.1998 N 16-00-27-23;

- гостиничное обслуживание - Приказом Минфина России от 13.12.1993 N 121;

- услуги по техническом обслуживанию автотранспортных средств - Письмом Минфина России от 11.04.1997 N 16-00-27-15;

- услуги по закупке у населения драгоценных металлов и драгоценных камней, а также сельскохозяйственной продукции - бланки строгой отчетности для данной деятельности не утверждены;

- услуги учреждений кино и кинопроката, театрально-зрелищных предприятий, концертных организаций и филармоний, цирковых предприятий, зоопарков, музеев, планетариев, библиотек, спортивных сооружений, спортивных, музыкальных, художественных и хореографических, клубных учреждений - бланки строгой отчетности для данной деятельности не утверждены;

- услуги выставочного характера - бланки строгой отчетности для данной деятельности не утверждены.

Предприятия, для которых бланки строгой отчетности не утверждены, могут самостоятельно их разработать, утвердить приказом руководителя и отразить в приказе об учетной политике организации для применения и отражения в бухгалтерском учете. Если же форма бланка унифицирована, она является обязательной к применению.

Учреждения образования в своей деятельности используют бланки строгой отчетности. Одни применяются для оплаты обучения, другие – в оформлении трудовых отношений с работниками, а третьи – в рамках образовательной деятельности. В статье речь пойдет об учете «специфических» бланков строгой отчетности, связанных с получением образования.

Организация закупки документов об образованииВ Российской Федерации согласно п. 1 ст. 60 Закона об образовании выдаются:

В соответствии с п. 4 ст. 60 данного закона документы об образовании и (или) о квалификации выдаются лицам, успешно прошедшим государственную итоговую аттестацию, по унифицированным формам и в порядке, предусмотренном законодательством РФ. В этих целях образовательным учреждением приобретаются свидетельства, дипломы, аттестаты, которые являются защищенной полиграфической продукцией, что установлено нормативными правовыми актами РФ. Такая защита направлена на предотвращение полной или частичной их подделки.

Приобретение или изготовление бланков документов об образовании и (или) о квалификации относится к компетенции образовательной организации (пп. 17 п. 3 ст. 28 Закона об образовании). Ранее Минобрнауки в Письме от 11.02.2011 № 12-197 разъясняло, что размещение заказов на выполнение работ по изготовлению бланков документов государственного образца об уровне образования осуществляется самими образовательными учреждениями у юридических лиц, имеющих лицензию на ведение деятельности по производству и реализации защищенной от подделок полиграфической продукции.

В Письме от 02.09.2013 № АК-1879/06 Минобрнауки напомнило, что сведения о предприятиях – изготовителях защищенной полиграфической продукции находятся на сайте ФНС по адресу www.nalog.ru в разделе «Лицензии, разрешения, реестры». Выбор предприятий – изготовителей бланков документов осуществляется образовательными организациями самостоятельно.

При размещении заказа на приобретение бланков документов об образовании учреждение, в зависимости от своего статуса (казенное, бюджетное или автономное), должно учитывать положения федеральных законов:

В Письме Минобрнауки РФ от 11.11.2013 № НТ-1106/08 приведены следующие разъяснения по вопросу приобретения (изготовления) документов об образовании.

Закупка бланков образовательными организациями, являющимися государственными (муниципальными) казенными и бюджетными учреждениями, осуществляется в соответствии с Законом о контрактной системе. Данным законом предусмотрена возможность как проведения совместных конкурсов и аукционов двумя и более заказчиками, так и централизации закупок.

Согласно ст. 25 Закона о контрактной системе при наличии у двух и более заказчиков (образовательных организаций) потребности в одних и тех же товарах, работах, услугах (изготовление бланков документов об образовании) такие заказчики вправе проводить совместные конкурсы или аукционы. Права, обязанности и ответственность заказчиков при проведении совместных конкурсов или аукционов определяются соглашением сторон, заключенным в соответствии с ГК РФ и данным законом. Контракт с победителем либо победителями совместного конкурса или аукциона заключается каждым заказчиком самостоятельно.

Организатором совместных конкурса или аукциона выступает один из заказчиков, которому другие заказчики передали на основании соглашения часть своих полномочий на организацию и проведение таких конкурса или аукциона.

Организатор совместных конкурса или аукциона утверждает состав комиссии по осуществлению закупок, в которую включаются представители сторон соглашения пропорционально объему закупок, осуществляемых каждым заказчиком, в общем объеме закупок, если иное не предусмотрено соглашением.

Стороны соглашения несут расходы на проведение совместных конкурса или аукциона пропорционально доле начальной (максимальной) цены контракта каждого заказчика в общей сумме начальных (максимальных) цен контрактов, в целях заключения которых проводятся совместные конкурс или аукцион.

Далее в письме отмечается, что в силу п. 1 ст. 26 Закона о контрактной системе в целях централизации закупок в соответствии с законодательством РФ, субъектов РФ, муниципальными правовыми актами могут создаваться уполномоченные на определение поставщиков для заказчиков:

Кроме того, полномочия на определение поставщиков для соответствующих заказчиков могут быть возложены:

Кроме того, в соответствии с п. 3 ст. 26 Закона о контрактной системе высшим исполнительным органом государственной власти субъекта РФ на орган исполнительной власти субъекта РФ, казенное учреждение субъекта РФ или несколько указанных органов, учреждений могут быть возложены полномочия:

Аналогичный порядок предусмотрен для администраций муниципальных образований.

Учет и выдача документов об образованииСпециальные требования по вопросам заполнения, учета и выдачи документов об образовании установлены приказами Минобрнауки:

Высшее профессиональное образование. Документы государственного образца о высшем профессиональном образовании (диплом бакалавра, диплом специалиста, диплом магистра, диплом об окончании аспирантуры, диплом об окончании адъюнктуры), образцы которых утверждены Приказом Минобрнауки РФ от 01.10.2013 № 1100, выдаются по специальностям и направлениям подготовки, по которым высшее учебное заведение имеет государственную аккредитацию.

В соответствии с п. 23 Порядка № 112 бланки дипломов и дубликатов о высшем образовании являются бланками строгой отчетности. Для учета их в организациях ведутся книги регистрации выданных документов об образовании и о квалификации.

При выдаче диплома (дубликата) в книгу регистрации вносятся следующие данные (п. 25 Порядка № 112):

Диплом (дубликат) выдается выпускнику (обладателю диплома) лично либо через доверенное лицо по доверенности, заверенной в установленном порядке. Возможен вариант отправки диплома через оператора почтовой связи общего пользования заказным почтовым отправлением с уведомлением о вручении. Отправка диплома почтой осуществляется согласно заявлению выпускника на адрес, который указан в заявлении (п. 34 Порядка № 112).

Листы книги регистрации пронумеровываются; книга регистрации прошнуровывается, скрепляется печатью организации с указанием количества листов в книге регистрации и хранится как документ строгой отчетности (п. 26 Порядка № 112).

Среднее профессиональное образование. Дипломы о среднем профессиональном образовании государственного образца, утвержденные Приказом Минобрнауки РФ от 04.07.2013 № 531, приложения к ним также являются документами строгой отчетности (п. 18 Порядка № 1186). Их выдают выпускникам образовательных учреждений среднего профессионального образования, прошедшим итоговую государственную аттестацию в аккредитованном по соответствующим специальностям образовательном учреждении, согласно Порядку № 1186.

Учет документов о среднем профессиональном образовании ведут по аналогии с документами о высшем профессиональном образовании в специальных книгах (п. 20 Порядка № 1186). Для регистрации выданных дипломов заводят такую книгу, которая прошнуровывается, пронумеровывается и хранится как документ строгой отчетности (п. 21 Порядка № 1186).

Основное общее и среднее общее образование. Бланки аттестатов об основном общем и среднем общем образовании, образцы которых утверждены Приказом Минобрнауки РФ от 27.08.2013 № 989, также являются бланками строгой отчетности, регистрируются и учитываются в специальных книгах (п. 15, 17 Порядка № 115).

Книга регистрации в организации, осуществляющей образовательную деятельность, ведется отдельно по каждому уровню общего образования. В соответствии с п. 19 Порядка № 115 список выпускников текущего учебного года вносится в алфавитном порядке отдельно по каждому классу (со сквозной нумерацией), номера бланков – в возрастающем порядке.

Записи в книге регистрации заверяются подписями классного руководителя, руководителя организации, осуществляющей образовательную деятельность, и печатью данной организации отдельно по каждому классу.

Каждая запись о выдаче дубликата аттестата, дубликата приложения к аттестату заверяется подписью руководителя организации, осуществляющей образовательную деятельность, выдавшей аттестат, и скрепляется печатью этой организации.

В силу п. 20 Порядка № 115 исправления, допущенные при заполнении книги регистрации, заверяются руководителем организации, осуществляющей образовательную деятельность, выдавшей аттестат, и скрепляются ее печатью со ссылкой на номер учетной записи.

Листы книги регистрации пронумеровываются, книга регистрации прошнуровывается, скрепляется печатью организации, осуществляющей образовательную деятельность, с указанием количества листов в книге регистрации и хранится как документ строгой отчетности.

Далее хотим обратить внимание читателей, что в соответствии с п. 16 ст. 60 Закона об образовании за выдачу документов об образовании и (или) о квалификации плата не взимается.

Бухгалтерский учет бланков строгой отчетностиВ силу п. 118 Инструкции № 157н бланочная продукция строгой отчетности (аттестаты, дипломы и другие бланки, изготовленные типографским способом по утвержденной форме, содержащие номер, серию, имеющие степень защиты и специальные требования по их хранению, выдаче и уничтожению) не относится к печатной продукции, учитываемой в составе материальных запасов.

Как отметил Минфин в Письме от 17.04.2014 № 02-06-10/17682, образовательные учреждения должны осуществлять учет документов об образовании как бланков строгой отчетности.

Согласно п. 337 Инструкции № 157н бланки строгой отчетности учитываются на забалансовом счете 03 «Бланки строгой отчетности» в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке: один бланк – один рубль, а в случаях, установленных учреждением в рамках формирования учетной политики, – по стоимости приобретения бланков.

Руководствуясь Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к бланкам строгой отчетности (документов об образовании и о квалификации, например, документов о государственной аттестации (дипломов) и т. д.), следует относить на подстатью 226 КОСГУ.

Внутреннее перемещение бланков в образовательном учреждении отражается по забалансовому счету на основании оправдательных первичных документов путем изменения ответственного лица и (или) места хранения.

Выбытие бланков при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищения, недостачи, принятием решения об их списании (уничтожении) производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой они были ранее приняты к учету.

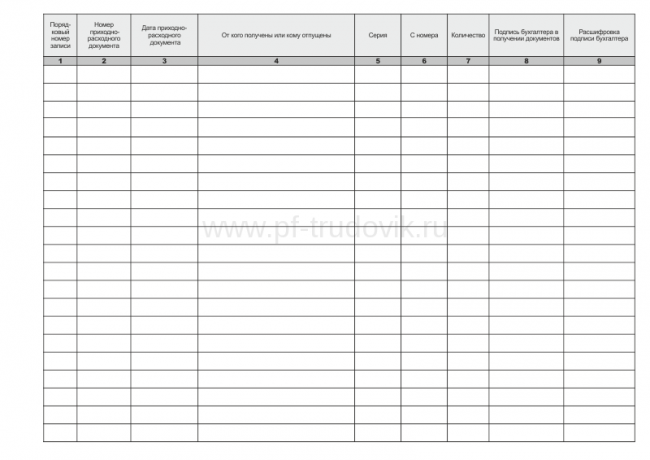

Аналитический учет по счету ведется по каждому виду бланков в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в книге учета бланков строгой отчетности (ф. 0504045).

В сентябре 2014 года фармацевтической академией, являющейся бюджетным учреждением, приобретены бланки дипломов о высшем профессиональном образовании и приложений к ним (каждые по 2 000 штук) на сумму 140 тыс. руб. Оплата по договору осуществляется за счет субсидии на финансовое обеспечение выполнения государственного задания.

В январе 2015 года 480 дипломов (с приложениями к ним) выданы выпускникам, а 14 бланков дипломов испорчены при их заполнении.

В соответствии с учетной политикой учреждения бланки дипломов об образовании и приложений к ним учитываются на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке: один бланк – один рубль. Расходы по приобретению бланков относятся учреждением в состав прямых расходов.

В учете необходимо сделать следующие записи:

* Выполнение работ (оказание услуг) бюджетными учреждениями в рамках государственного задания не признается объектом налогообложения (пп. 4.1 п. 2 ст. 146 НК РФ). Следовательно, в случае предъявления учреждению поставщиком бланков суммы НДС она учитывается в их стоимости (пп. 4 п. 2 ст. 170 НК РФ).

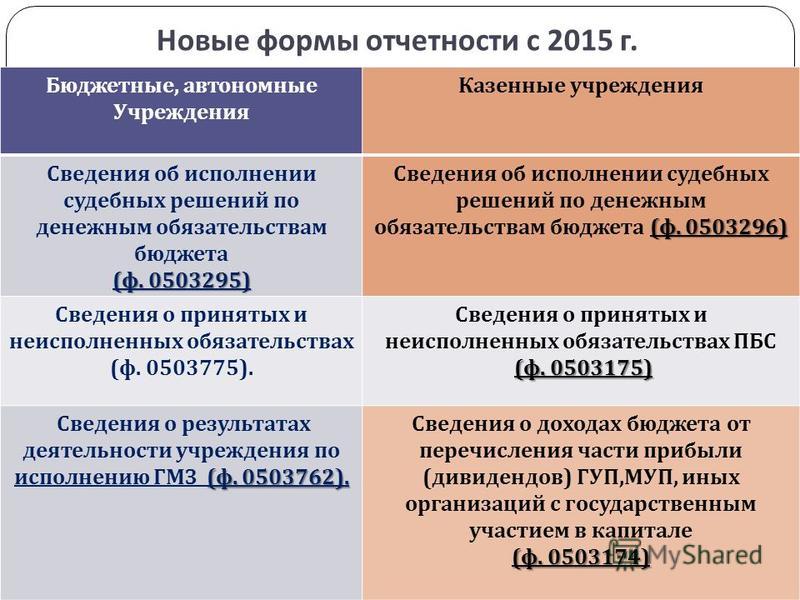

Далее хотим отметить, что сведения о бланках строгой отчетности отражаются отдельными суммами в справке о наличии имущества и обязательств на забалансовых счетах к балансу (ф. 0503130 – для казенных учреждений, ф. 0503730 – для бюджетных и автономных учреждений).

Согласно п. 20 Инструкции № 191н, п. 21 Инструкции № 33н в данной справке указываются показатели по учету имущества и обязательств, отраженные на забалансовых счетах. В частности, по счету 03 «Бланки строгой отчетности» (код строки 30) данные вносятся с группировкой по видам бланков:

Кроме того, бюджетные и автономные учреждения при составлении годовой пояснительной записки (ф. 0503760) (в частности, при заполнении входящих в ее состав сведений о движении нефинансовых активов (разд. 3 формы 0503768)) указывают по строке 470:

Данные должны соответствовать показателям, обозначенным в справке к балансу (ф. 0503730).

Контроль над сохранностью бланков строгой отчетностиРуководство образовательного учреждения должно обеспечить контроль над сохранностью и правильным ведением бухгалтерского учета всех бланков строгой отчетности. Кроме того, в соответствии с п. 3 ст. 29 Закона о бухгалтерском учете экономический субъект должен обеспечить безопасные условия хранения документов и их защиту от изменений.

Пунктом 6.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 № 105, бланки строгой отчетности должны храниться либо в специальной кладовой в металлических ящиках, либо в несгораемых сейфах под замком в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

С работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, заключается договор о материальной ответственности.

Инвентаризация бланков документов строгой отчетности осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49. При этом согласно п. 6 Инструкции № 157н порядок проведения инвентаризации устанавливается в рамках сформированной учетной политики с учетом отраслевой специфики учреждения.

Кратко сформулируем основные выводы.