Категория: Бланки/Образцы

Добрый день! Прошу помочь с консультацией на тему оформления договора займа между физическим лицом и организацией в лице директора этой организации. Несколько лет назад мной был заключён договор займа с организацией в лице директора этой организации. Я выступил в качестве кредитора, предоставив сумму в размере 400 тысяч рублей на один год. Договор был составлен юридически верно, с указанием всех необходимых условий (в том числе процентов). Через некоторое время директор погиб, организация была признана банкротом. По предоставленным мной в суд документам я был признан кредитором третьей очереди. В связи с тем, что собственный капитал организации был минимальным, а имущество организации было в основном арендованным, даже кредиторы второй очереди практически ничего не получили, не говоря уже о кредиторах третьей. Подскажите, имеет ли смысл подавать в суд на наследников директора, от лица которого подписывался договор займа? Или же ответственность по договору ложилась исключительно на юридическое лицо? Заранее благодарю за консультацию.

Здравствуйте Андрей, подавать в суд есть смысл в любом случае, поскольку сумма не маленькая. То, что погиб директор не отменяет обязательств юридического лица. Если организация признана банкротом, значит дело по банкротству находится в арбитражном суде, введена процедура наблюдения и назначен конкурсный управляющий. Вам нужно подать заявление в арбитражный суд о включении вас в реестр требований должника — этой организации, приложив документы, подтверждающие займ. После вынесения судебного решения вы сможете получить исполнительный лист и написать заявление в службу судебных приставов о принудительном взыскании долга и этим будут заниматься уже судебные приставы. Возможно у юридического лица имеется какое-либо имущество и после его реализации вам будут выплачена хотя бы часть долга.

Оставить комментарий Cancel reply

Будьте добры, поделитесь с друзьями:

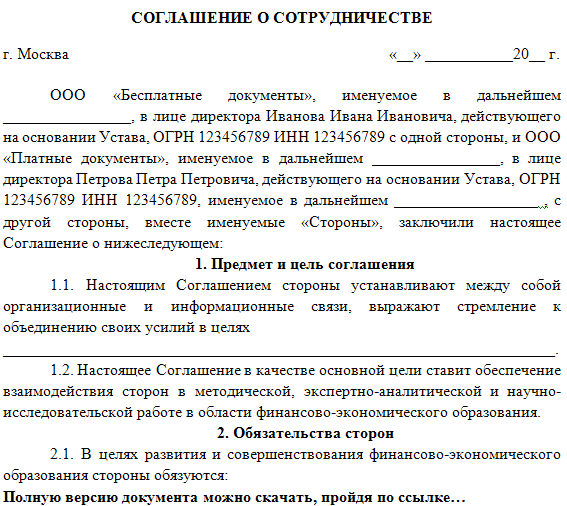

Не секрет, что юридические лица часто прибегают к заимствованию не только в банках, но и у своих партнеров. При этом, займы оформляются не только в денежном выражении: одна компания может позаимствовать у другой сырьё, товар, оборудование, прочие материальные ценности.

Как правильно оформить договор займа между юридическими лицами? Образец 2017 г. с разъяснениями вы сможете скачать в данной статье.

Выделим 3 основных типа договоров, которые чаще всего используются организациями:

На практике обычно используется договор займа с процентами: это вполне нормально – требовать некоторую сумму за предоставленный кредит. Размер вознаграждения кредитора оговаривается предварительно обеими сторонами и отражается в бланке договора займа между юридическими лицами.

Если пункт о процентах в договоре отсутствует – заём либо считается беспроцентным, либо рассчитывается по ставке рефинансирования.

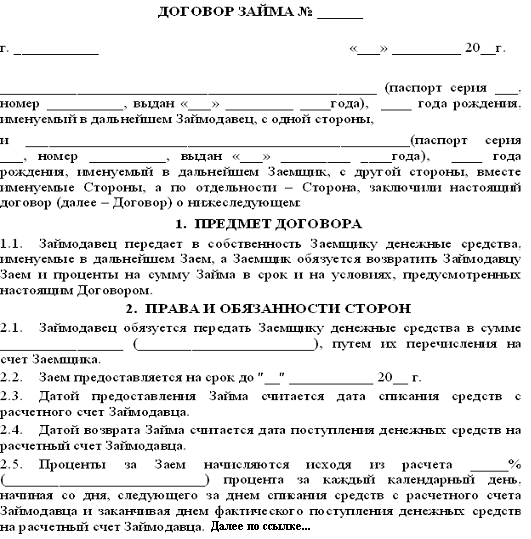

Образец договора займа предусматривает ежемесячную выплату долга равными частями до полного расчета по обязательству. Срок и порядок возврата денежной ссуды прописывается в обязательном порядке. Если этот пункт упущен, то займодавец вправе требовать возврата в течение 30 суток.

Договор вступает в силу с момента передачи денег и расторгается на заранее определенных условиях (в частности, организации-заёмщику даётся право на досрочное погашение).

Самые важные пункты, которые нужно отразить в договоре займа:

Если в договоре не будет основных пунктов, его можно считать недействительным.

Товарный заёмНередко организации выдают кредиты товаром. Например, одна компания хочет взять у другой кирпич и через некоторое время рассчитаться также – кирпичом. Тогда между компаниями может быть заключен договор товарного займа. Он ничем не отличается от версии денежного займа, только вместо рублей используется предмет займа – те самые кирпичи, за пользование которыми заёмщик обязуется вернуть на 1 кирпич больше.

Заём траншамиЭтот способ заимствования аналогичен кредитной линии в банке. Одна организация открывает другой кредитный лимит на определенную сумму. Заёмщик выбирает этот лимит частями – траншами, по мере необходимости. На каждый транш заключается уже простое соглашение, сам договор оформляется лишь 1 раз.

Данная схема удобна при заказе товара небольшими партиями: заёмщик не держит всю сумму займа на счете, выплачивая проценты по полному объёму – вместо этого он эффективно пользуется небольшими траншами.

Будьте добры, поделитесь с друзьями:

юрист юридической компании «ПРИОРИТЕТ»

Договор займа между юридическими лицами помогает одной компании привлечь денежные средства, а другой – заработать на этом. Есть важные условия, на которые стоит обратить внимание для заключения безопасного договора займа.

Согласно гражданскому законодательству договор займа представляет собой соглашение между одной стороной (заимодавцем) о передаче в собственность другой стороны (заемщику) денег или другой вещи. Заемщик обязуется возвратить такую же сумму денег или равное количество других полученных им вещей того же рода и качества (отметим, что можно заключить и беспроцентный договор займа между юридическим и физическим лицом ).

Четко пропишите предмет договора займаУсловие о предмете договора является существенным, поэтому оно обязательно должно быть согласовано сторонами (п. 1 ст. 432 Гражданского кодекс Российской Федерации). Если суд придет к выводу о несогласованности предмета договора, он будет признан незаключенным и не будет порождать для сторон правовых последствий (постановление ФАС Восточно-Сибирского округа от 09.08.2010 по делу № А10-3789/2009; постановление ФАС Уральского округа от 19.02.2008 N Ф09-741/08-С5 по делу N А60-17030/2007-С2; постановление ФАС Волго-Вятского округа от 27.01.2012 по делу N А17-6065/2010).

Руководствуясь правилами статей 140 и 317 Гражданского кодекса Российской Федерации (далее – ГК РФ), стороны могут указать размер займа двумя способами:

В силу статьи 807 Гражданского кодекса Российской Федерации договор займа является заключенным с момента передачи заимодавцем заемщику денег или других вещей. Таким подтверждением может являться расписка, платежное поручение с указанием назначения платежа, приходный кассовый ордер, квитанция или иной документ, оформленный надлежащим образом. Если доказать факт передачи суммы займа по договору будет невозможно, то такой договор будет считаться незаключенным (постановление ФАС Западно-Сибирского округа от 09.10.2013 по делу N А03-12279/2012).

В то же время, если в договоре нет надлежащим образом согласованного условия о размере займа, существенное значение имеют наличие и содержание документов, удостоверяющих факт передачи заемщику определенной суммы (платежных поручений на перечисление денежных средств заимодавцем заемщику, расходных кассовых ордеров, квитанций к приходным кассовым ордерам и др.). Из содержания указанных документов будет определяться сумма займа, а договор будет считаться заключенным на ту сумму, которая была фактически передана (п. 2 ст. 433, абз. 2 п. 1 ст. 807, п. 2 ст. 808, п. 3 ст. 812 Гражданского кодекса Российской Федерации, Определения ВАС РФ от 03.07.2008 N 8032/08 по делу N А53-5796/07-С2-6).

Статьей 812 Гражданского кодекса Российской Федерации, предусмотрено право заемщика оспорить договор по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от заимодавца или получены в меньшем количестве, чем указано в договоре. Когда деньги или вещи в действительности получены в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей. Стоит отметить, что оспаривание договора займа по его безденежности является исключительной особенностью заемщика по договору займа.

Укажите в договоре размер процентов, уплачиваемых заемщикомПроценты по договору займа . уплачиваемые в размере и порядке, определенном пунктами 1 статьи 809 ГК РФ, являются платой за пользование денежными средствами . предоставленными заимодавцем (п. 15 постановления Пленумов Верховного Суда РФ и ВАС РФ от 08.10.1998 N 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами»).

Если договор займа между юридическими лицами, не содержит условие о процентах на сумму займа, он признается возмездным (п. 3 ст. 424 ГК РФ). Заимодавец вправе потребовать от заемщика уплаты вознаграждения за пользование. Размер вознаграждения будет определяться в процентах от суммы займа по ставке банковского процента (ставке рефинансирования), действующей на день уплаты заемщиком суммы долга (его части) в месте нахождения (а в случае, если заимодавцем является физическое лицо, – в месте жительства) заимодавца (п. 1 ст. 809 ГК РФ).

Согласовывая размер процентов за пользование суммой займа значительно превышающую ставку рефинансирования (для рублевых займов) или процентную ставку по валютным кредитам (для займов в иностранной валюте), необходимо понимать риски, которые могут возникнуть. Законодательством Российской Федерации не установлено ограничение предельного размера процентов, который может быть установлен в договоре сторонами, однако заемщик может обратиться в суд с иском о признании договора займа недействительным в связи с его кабальностью (п. 3 ст. 179 ГК РФ). Включение в договор данного условия будет признано злоупотреблением правом со стороны заимодавца. Процент может быть снижен судом, и заимодавец получит сумму меньшую, чем та, которая была предусмотрена условиями договора.

Судебная практика в данном вопросе не является однозначной:

На усмотрение сторон порядок и срок возврата заемных средств может быть определен договором займа, в ином случае применяются положения абзаца 2 п. 1 ст. 810 Гражданского кодекса Российской Федерации.

Судебная практика по данному вопросу гласит:

Ответственность сторон за неисполнение условий по возврату сумму займа регламентируется статьей 395 Гражданского кодекса Российской Федерации. Вместе с тем, юридические лица могут самостоятельность закрепить в договоре займа ответственность за ненадлежащее исполнения денежного обязательства, один из двух способов начисления процентов:

1. Простой способ — начисление процентов только на невозвращенную сумму займа.

2. Сложный способ («сложный процент») — начисление процентов не только на сумму займа, но также и на сумму начисленных, но вовремя не уплаченных процентов. Такой способ расчета используется для стимулирования заемщика к своевременному возврату основного долга.

Судебная практика по вопросу допустимости начисления «сложных процентов» по договору займа между юрлицами не является однозначной:

В пункте13 информационного письма Президиума ВАС РФ от 13.09.2011 № 147 говорится: «в связи с тем, что повышение процентов за пользование кредитом в случае нарушения заемщиком обязательства по возврату кредита представляет собой меру ответственности должника за нарушение обязательства, суд с учетом обстоятельств дела вправе на основании мотивированного заявления ответчика снизить размер названных процентов в соответствии со статьей 333 ГК РФ». Эта позиция так же отражена в постановлении ФАС Дальневосточного округа от 04.05.2012 N Ф03-1391/2012 по делу N А59-3018/2011, постановлении Арбитражного суда Западно-Сибирского округа от 14.10.2015 N Ф04-24556/2015 по делу N А03-13567/2014, постановлении ФАС Московского округа от 19.08.2011 N КГ-А40/7099-11 по делу N А40-99951/10-31-900 и др.

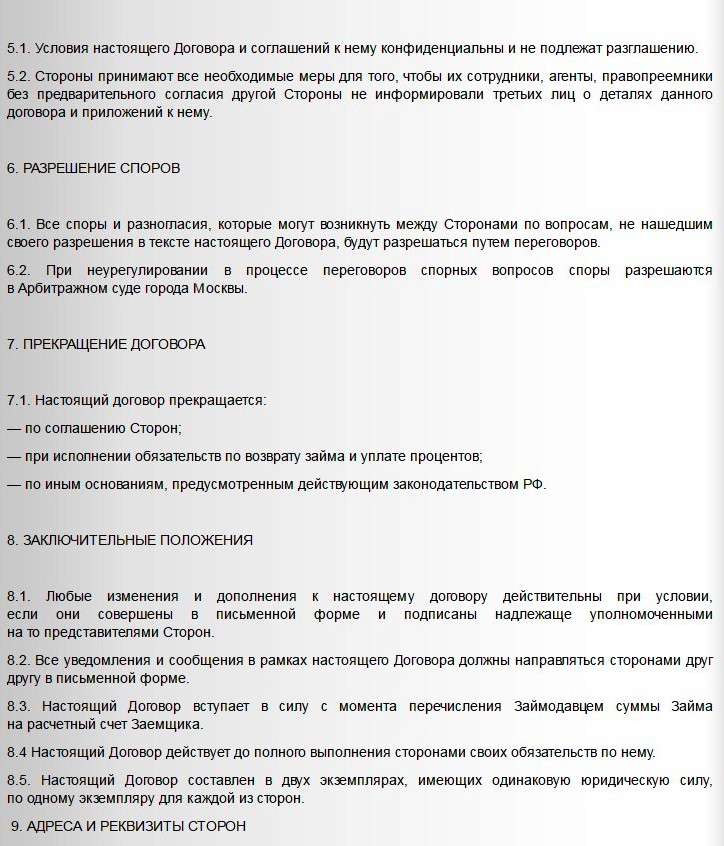

Следует отметить, что в силу статьи 808 и пункта 2 статьи 434 Гражданского кодекса РФ договор займа между юридическими лицами необходимо заключить в письменной форме. Его можно отправить факсу, обычной или электронной почте, позволяющей достоверно установить, что документ исходит от стороны по договору.

Подводя итоги, хотелось бы отметить, что при заключении договора займа между юридическими лицами так же необходимо убедится в отсутствии оснований для признания договора недействительным в будущем (§2 главы 9 подраздела 4, раздела 1 Гражданского кодекса Российской Федерации). Кроме того, заемщику необходимо объективно оценивать свои силы, то есть реально понимать, что через определенное количество времени у него будет возможность вернуть сумму долга и заплатить проценты.

Образец договора займа между юридическими лицамиСкачать образец договора займа, а также шаблон документа могут авторизованные пользователи

Скачать образец договора займа между юридическими лицами, а также шаблон документа могут авторизованные пользователи

Автор: Эдуард Волобоев. юрист компании SmartDoc

Договор ссуды транспортного средства (автомобиля) - это соглашение о безвозмездной передаче транспортного средства в пользование на определенный срок. По истечении срока ссуды транспортное средство возвращается собственнику.

Предметом договора ссуды транспортного средства могут быть автомобили, тракторы, мотоциклы и другие наземные самоходные транспортные средства.

Стороны

Заключить такое соглашение могут физические лица, физические лица - предприниматели, юридические лица.

Юридическое лицо, осуществляющее предпринимательскую деятельность, не может передавать транспортное средство в безвозмездное пользование лицу, являющемуся его учредителем (участником), руководителем (членом органа управления или контроля).

Лицо, передающее транспортное средство в пользование, называется Ссудодатель, а то, которое принимает - Пользователь. Ссудодателем может выступить только собственник транспортного средства, а другие лица - с его официального разрешения (например, доверенность, договор поручения, письменное разрешение).

Существенные условия договора (которые обязательно нужно включить в договор)

В договоре ссуды обязательно нужно указать идентифицирующую информацию о транспортном средстве, которое передается.

Также желательно указать срок договора. Если он не установлен, то определяется, исходя из целевого назначения переданного транспортного средства. Если договор ссуды заключается между юридическими лицами и/или физическими лицами - предпринимателями, необходимо обязательно определить в договоре срок ссуды.

Договор ссуды транспортного средства (автомобиля) заключается в письменной форме.

Отношения, возникающие по договору ссуды, регулируются Гражданским кодексом Украины, в частности, главой 60 и главой 58 (за исключением положений о возмездности договора), а также:

Договор вступает в силу (считается заключенным) с момента его подписания, если в договоре прописаны все существенные условия договора.

Изменение и расторжение договора

Изменение договора осуществляется по соглашению сторон путем заключения дополнительного письменного соглашения.

Ссудодатель вправе потребовать расторжения договора и возврата транспортного средства в случае, если:

Если Ссудодатель не выполняет обязанности передать транспортное средство в пользование, Пользователь имеет право требовать расторжения договора и возмещения причиненных убытков.

Составить договор под себя • 48.00 грн.

Ответьте на простые вопросы

До 50% экономии, покупая пакет

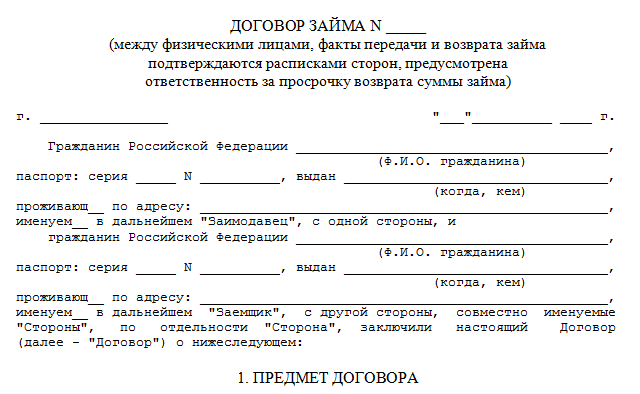

эталон контракта беспроцентного займа меж физическими лицами. Во-первых, контракт меж физическим лицом и организацией должен быть заключён в письменном виде.

В контракт беспроцентного займа меж юридическим и физическим лицом могут быть также включены положения, которые установят дополнительные условия по усмотрению сторон.

В контракт беспроцентного займа меж юридическим и физическим лицом могут быть также включены положения, которые установят дополнительные условия по усмотрению сторон.

реальный контракт составлен в 2-ух экземплярах по одному для каждой стороны. контракт беспроцентного займа меж физическим и юридическим лицом с условием о залоге. реальный контракт вступает в силу со денька его подписания и действует до полного выполнения заемщиком обязанностей по реальному контракту. контракт займа меж физическим и физическим лицом. При изменении собственных реквизитов стороны должны вовремя информировать об этом друг друга в письменной форме в срок не более 3-х календарных дней с даты конфигурации.

Договор беспроцентного займа между физическим и - перваяПо реальному контракту заимодавец передает в собственность заемщику валютные средства в сумме рублей, а заемщик обязуется возвратить обозначенную сумму займа в обусловленный реальным контрактом срок. Все отношения сторон и их ответственность определяется в согласовании с действующим законодательством республики казахстан. По обоюдному согласию сторон, гарантией выполнения контракта является страхование займа страховой компанией интерсити в размере 6. эталонконтрактабеспроцентногозайма общего вида межюридическимлибоцами, не являющимися банками либо другими кредитными организациями, заключаемый межюридическимлибоцами. При это в тексте документа должно быть очевидно обозначено, что контракт является безвозмездным.

Образец договора займа между юридическим и физическим лицомЕсли вы желаете оформить контракт беспроцентного займа меж физическими лицами, то эталон его наполнения сможете отыскать здесь. значимость контракта займа, как и хоть какого другого контракта, состоит в том, чтоб урегулировать, придать форму определенным отношениям. Что делать, если средства нужны срочно, на куцее время и лучше без процентов? Мы группа финансистов, мы делаем кредиты физическим лицам и инвестирование в выгодные проекты. Юридических лиц заявления людей кредитный контракт эталоны. Все споры и разногласия, которые могут появиться в итоге нарушения сторонами критерий реального контракта, будут по способности решаться методом переговоров. Материалы, выставленные на веб-сайте, отражают личную точку зрения создателей и не носят официального нрава. Все извещения и сообщения в связи с исполнением реального контракта должны направляться в письменной форме. Возврат заемщиком обозначенной в реальном контракте суммы займа.).