Категория: Бланки/Образцы

ПРАВА ОПЕРАТИВНОГО УПРАВЛЕНИЯ 13. Капитал, внесенный переданный учреждением другим субъектам сектора государственного управления, а также изменение справедливой рыночной стоимости активов, расходами не являются и учитываются непосредственно на счетах чистых активов. Так что учет двух показателей вполне возможен. Однако, довод относительно пропуска истцом срока для обращения в суд за разрешением спора об увольнении, судебная коллегия отклоняет, поскольку истцом представлены доказательства об уважительности причин пропуска данного срока, а именно наступление нетрудоспособности в период с по года в связи с болезнью сердца, после чего ему требовалось восстановление. Счет 76 "Расчеты с разными дебиторами и кредиторами" кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Счет 28221 "Капитальные различные прочие расходы" включает элемент: - 28221 100 "Капитальные различные прочие расходы". Данные элементы предназначены для признания расходов по коммунальным услугам электроэнергия, вода, теплоэнергия, газ, прочие коммунальные услуги. а также расходов за услуги связи телефонной, сотовой, фельдъегерской, почтовой и т. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 "Основное производство" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. N 94н ГАРАНТ: См. Расчеты по¦ ¦ ¦ ¦депонированным суммам ¦ ¦ ¦ ¦ ¦ ¦Отложенные налоговые¦ 77 ¦ ¦ ¦обязательства ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦.

Данные элементы предназначены для признания расходов по консультационным услугам. На отдельных субсчетах, открываемых к счету 55 "Специальные счета в банках", учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. Примером обесценения актива может служить снижение справедливой стоимости автомобиля в результате серьезной аварии. В следующем отчетном периоде по мере списания материальных ценностей, по которым образован резерв, зарезервированная сумма восстанавливается: в учете делается запись по дебету счета 14 "Резервы под снижение стоимости материальных ценностей" и кредиту счета "Прочие доходы и расходы". Постановление судебного пристава-исполнителя о возбуждении исполнительного производства копия или копия постановления о наложении ареста и акт ареста имущества копия - если арест был наложен судебным приставом-исполнителем. Аналитический учет по счету 29 "Обслуживающие производства и хозяйства" ведется по каждому обслуживающему производству и хозяйству и по отдельным статьям затрат этих производств и хозяйств. А как относиться к использованию названия книги Ольги 'МАШИНА ПРОДАЖ' вот этими ребятами. Для контроля бюджетные учреждения должны проводить инвентаризацию основных средств не реже одного раза в год. Бухгалтерские записи по компенсационным выплатам: по дебету - 22181 200 "Компенсационные выплаты на продукты питания", по кредиту - 33171 150 "Компенсационные выплаты".

Аналитический учет по счету 41 "Товары" ведется по ответственным лицам, наименованиям сортам, партиям, кипам. а в необходимых случаях и по местам хранения товаров. Для контроля бюджетные учреждения должны проводить инвентаризацию основных средств не реже одного раза в год. В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае регистрации права на отдельно стоящий объект жилой дом и если право на земельный участок под ним оформлялось, на государственную регистрацию представляется документ, подтверждающий право на земельный участок. Письменное согласие органов опеки и попечительства в случае невключения в договор малолетних, несовершеннолетних, недееспособных граждан. Счет 21211 "Взносы в Социальный фонд" включает в себя следующие элементы: - 21211 100 "Взносы в Пенсионный фонд"; - 21211 200 "Взносы в Фонд медицинского страхования". На субсчете 76-3 "Расчеты по причитающимся дивидендам и другим доходам" учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества. Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 67 "Расчеты по долгосрочным кредитам и займам" в дебет счета "Прочие доходы и расходы".

В эту же категорию включаются плавучие дома, баржи, жилые фургоны и автоприцепы, которые используются в качестве основного места проживания. ¦ 13 ¦ ¦ ¦ ¦ ¦ ¦ ¦Резервы под снижение стоимости¦ 14 ¦ ¦ ¦материальных ценностей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Заготовление и приобретение¦ 15 ¦ ¦ ¦материальных ценностей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Отклонение в стоимости¦ 16 ¦ ¦ ¦материальных ценностей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦. С баланса могут быть списаны основные средства: а пришедшие в негодность вследствие физического износа, аварий, стихийных бедствий, нарушения нормальных условий эксплуатации и по другим причинам; б морально устаревшие; в в связи со строительством, расширением, реконструкцией и техническим перевооружением учреждений, организаций и других объектов. На субсчете 08-8 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ" учитываются расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ. В том случае, когда акции организации, созданной в форме акционерного общества, реализуются по цене, превышающей номинальную стоимость их, вырученная сумма разницы между продажной и номинальной стоимостью относится в кредит счета "Добавочный капитал". ГАРАНТ: О принятии к учету объектов недвижимости, подлежащих государственной регистрации, см. Для каждой группы отводится соответствующее количество страниц. Счет 98 "Доходы будущих периодов" корреспондирует со счетами: по дебету по кредиту Расчеты по налогам и сборам Вложения во внеоборотные активы Продажи Прочие доходы и расходы Касса Расчетные счета Валютные счета Специальные счета в банках Финансовые вложения Расчеты с персоналом по прочим операциям Расчеты с разными дебиторами и кредиторами Целевое финансирование Прочие доходы и расходы Недостачи и потери от порчи ценностей Информация об изменениях: Минфина РФ от 18 сентября 2006 г.

Конечно, это выгоднее для предприятия с точки зрения оплаты труда, но не стоит забывать, что люди хотят стабильности, а смена персонала — это всегда потеря времени. Бухгалтерские записи по признанию коммунальных расходов отражаются следующим образом: по дебету: - 22311100 "Плата за воду", 22321100 "Плата за электроэнергию", 22331100 "Плата за теплоэнергию", 22341100 "Плата за газ", по кредиту - 33174 200 "Счета к оплате в отношении услуг и работ". Документы, перечисленные в п. Например, приобретение организацией ценных бумаг других организаций за плату проводится по дебету счета 58 "Финансовые вложения" и кредиту счета "Расчетные счета" или "Валютные счета". При сдаче скотозаготовительным организациям животных, выбракованных из основного стада без постановки их на откорм, отражение продажи осуществляется непосредственно с кредита счета "Основные средства" в дебет счета "Прочие доходы и расходы". N 44н Счета этого раздела предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве, либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением приобретением. Счета, относящиеся к категории 25 "Субсидии", предназначены для учета расходов по субсидиям, предоставленным государственным предприятиям нефинансовым, финансовым. субсидий, предоставленным частным предприятиям нефинансовым, финансовым.

В целях соответствующей организации работы по предоставлению каждогодних оплачиваемых отпусков работникам предприятия, их направлению в служебные командировки, - 1.  поглядим, сколько на самом деле приносят компании ее бойцы боец-рекордсмен в среднем работает на уровне 100 7 93 от прайс-листа.

поглядим, сколько на самом деле приносят компании ее бойцы боец-рекордсмен в среднем работает на уровне 100 7 93 от прайс-листа.

Рекомендуется планирование сходу на три периода на месяц, квартал и год. Если та к- то ожидайте возмущений и провала продаж. Размещенные соответствующим образов конфигурации в план закупки будут считаться только после публикации в открытой части zakupki.

Где-или неотклонимая процедура утверждения плана продаж (к примеру, положение о том, что он должен утверждаться только приказом ген. Результатов создать и утвердить план заслуги результатов для.Москва об утверждении плана счетов бухгалтерского учета экономных. Заказчик непременно должен указать планируемый период публикации уведомления о закупке и срок выполнения договора.

Где-или неотклонимая процедура утверждения плана продаж (к примеру, положение о том, что он должен утверждаться только приказом ген. Результатов создать и утвердить план заслуги результатов для.Москва об утверждении плана счетов бухгалтерского учета экономных. Заказчик непременно должен указать планируемый период публикации уведомления о закупке и срок выполнения договора.

Межотраслевых укрупненных нормативов времени на работы по доу (минтруд рф, 1995), типовой аннотацией по делопроизводству (утверждена приказом минкультуры рф от г. В целях регламентации работы отдела продаж, в феврале, а также в связи с производственной необходимостью.Приказ министерства денег русской федерации (минфин. конкретно благодаря прогнозам продаж вы сможете гарантировать доходы компании на наиблежайшие несколько месяцев.

Внутренние прайс-листы на продукты и услуги компании. контракт купли-реализации квартиры с рассрочкой платежа.Наша организация занимается продажей техники, мы ввели приказ где установили план продаж.Если ты находил эталон приказ об установлении плана продаж, кнопка для скачки ниже на страничке.График увеличения квалификации (эталон). А там разовьем бизнес, заработаем больше! То есть сколько бы он ни продал компании от этого нет ни прибыли, ни убытков середнячки и отстающие работают на уровне 100 2 98.

Когда на семинаре «Построение системы продаж» мы обсуждаем вопросы мотивации и оплаты труда, участники часто задают мне вопрос: каким должен быть План продаж? Как его установить, как рассчитать? И как проверить, правильно ли он рассчитан?

Чтобы ответить на этот вопрос, необходимо прежде всего определиться со спецификой и конкретикой. Прежде всего, о каких продажах идет речь? О текущих отгрузках имеющимся Клиентам? Или о контрактах с новыми Клиентами, заключенными с помощью активных продаж?

Понятно, что с имеющимися Клиентами задача значительно проще. У Вас есть опыт и история работы с этими Клиентами. Вы можете оценить, какие объемы Ваших товаров или услуг они закупают ежемесячно. Общаясь с Клиентом, можно также оценить его максимальные ежемесячные потребности. Понятно, что поставлять из месяца в месяц на значительно большие суммы, чем составляют потребности Клиента, у Вас вряд ли получится. Более того: совершенно не факт, что Клиент захочет закупать весь необходимый ему объем у одного поставщика. Таким образом, по каждому Клиенту у Вас есть две оценки: средний ежемесячный объем поставок этому Клиенту и тот максимум, который Вы можете ему поставлять в идеальном случае. Просуммировав эти две оценки по всем Клиентам, мы получаем два плана: План-НОРМА и План-МАX.

В некоторых случаях, применяя этот подход, можно серьезно увеличить обороты и доходы бизнеса. Так, в 2007 году одним из наших партнеров была крупная компания, производившая лицензионную детскую одежду. На одном из тренингов, в котором участвовал коммерческий директор этой компании, мы отрабатывали увеличение «личного порога» коммерсантов. Выяснилось, что личный порог коммерческого директора на тот момент составлял $ 200 000 (речь шла об объеме ежемесячных поставок одному Клиенту). Я дал коммерческому директору простое задание: составить в Excel список всех крупных и средних Заказчиков, которым компания поставляет свою продукцию. В этом списке в одной колонке указать среднемесячный объем поставок (в деньгах) на основе данных за последний квартал, а в другой колонке тот объем, который, по мнению коммерческого директора, можно было бы отгружать данному Заказчику по максимуму. Excel автоматически просуммирует эти две колонки. И будет хорошо видно, как можно увеличить объемы, если провести переговоры с имеющимися Заказчиками и увеличить объемы ежемесячных поставок. При этом я предложил коммерческому директору в процессе этих переговоров тренироваться на суммы от $ 1 000 000 и выше.

Удачно получилось то, что коммерческий директор четко, незамедлительно, без размышлений и колебаний стал выполнять мое задание. Уже на следующей неделе он успешно провел переговоры с двумя Заказчиками об увеличении объемов поставок. Одни из этих переговоров были проведены с компанией «METRO». До этого поставки туда велись на $ 200 000 ежемесячно, коммерческий директор предложил увеличить их до $ 1 000 000 в месяц. В результате переговоров сошлись на $ 800 000 в месяц – поставки увеличились в 4 раза. Это был первый в истории нашей компании случай, когда сотрудничество по построению отдела продаж «под ключ» окупилось в первый же месяц. Ещё до того, как были набраны сотрудники в отдел продаж.

Вернемся к тому, как разрабатывается План продаж. Значительно более интересный вариант - разработка Плана продаж для отдела, который ведет активные продажи. В этом случае основная масса продаж делается с нуля, Клиентам, которые еще только привлекаются в компанию.

Казалось бы, как можно оценить План, когда продажи - это сумма результатов переговоров, по каждым из которых неизвестно, будет успех или нет? На самом деле, в этом случае устанавливать План не менее важно, чем при сборе платежей с имеющихся Клиентов. Да, нельзя исключить вероятность того, что у данного конкретного сотрудника в данном конкретном месяце все переговоры закончатся неудачно и продажи будут равны нулю. Но вряд ли такой результат устроит руководство компании. Тем более, руководство компании не устроит ситуация, когда месяц за месяцем весь отдел продаж не делает ни одной продажи.

Отдел продаж, как и любое подразделение компании, формируется для того, чтобы обеспечить достижение результатов, необходимых для компании. Отдел продаж не работает в безвоздушном пространстве. Оклады сотрудников, оборудованные рабочие места, затраты на аренду офиса либо выкуп помещения в собственность, налоги на зарплату и оплата средств связи – отдел продаж в любом случае ежемесячно расходует средства компании, продает он или нет. Таким образом, если отдел продаж в течение многих месяцев не может заработать даже на собственное обеспечение – для компании было бы лучше, если бы он никогда не создавался. Да и обеспечение продаж на уровне рентабельности – это тот результат, который вряд ли Вас устроит. Обычно отдел продаж создается ради достижения целей компании по развитию бизнеса, увеличению его доходов и расширению клиентской базы. Эти цели обычно отражаются в бизнес-плане и в конечном счете выражаются в Плане продаж, который должен выполняться отделом продаж. Таким образом, мы получаем первую оценку Плана продаж на отдел: исходя из интересов компании.

В случае привлечения новых Клиентов с помощью активных продаж выполнение этого плана могут обеспечить только люди: менеджеры по продажам и руководители продаж. Таким образом, перед нами сразу же встает задача: какими должны быть личные Планы продаж, чтобы сумма этих Планов продаж обеспечивала выполнение Плана продаж на отдел. Тут сразу возникает искушение подходить к сотрудникам индивидуально. Ведь у одних больше опыт, у других меньше. Одни могут вести работу с небольшим количеством крупных Клиентов, другие – массовую проработку небольших и средних Клиентов. У одних в данном месяце более благоприятная ситуация по перспективным продажам, у других – менее благоприятная. Казалось бы, исходя из этого нужно подходить к установлению личных Планов индивидуально, ежемесячно согласовывая личный План с каждым из сотрудников отдела продаж.

Так вот, этот принцип в корне неверен. Заранее ясно, что при таком подходе каждый сотрудник отдела продаж из месяца в месяц будет убеждать руководство, что План ему нужно установить как можно меньше. Тогда его потом не так сильно будут ругать за низкие продажи. Если же ему удастся за месяц сделать больше продаж, чем установленный для него небольшой План – его еще и будут хвалить. Хотя результаты продаж могут быть откровенно невысокими…

С тем же успехом Вы можете не устанавливать с сотрудником никакого личного Плана продаж. В этом случае личный План все равно будет существовать. Только устанавливать его будет не компания, а сотрудник – сам себе. Исходя из того, какой доход, с точки зрения самого сотрудника, будет для него приемлемым. Заработал сотрудник какие-то приемлемые для себя деньги – План выполнен. А то, что при таких продажах оборот компании может находиться ниже точки безубыточности – на это сотруднику наплевать.

Напоминаю: План продаж должен в первую очередь отражать достижение целей компании. Менеджер по продажам не может владеть финансовой ситуацией по бизнесу в целом. Поэтому через личный План продаж Вы доводите до него, каким должен быть его личный вклад в достижение общих целей компании. Если он выполнил личный План - молодец! Если каждый поступит так же – цели компании будут достигаться, и бизнес будет успешно развиваться.

А вот то, что опыт сотрудников, их профессионализм и их способность зарабатывать деньги для компании могут существенно различаться от сотрудника к сотруднику – это объективная реальность. Вряд ли будет разумно устанавливать одинаковый личный План для новичка, работающего в отделе второй месяц, и для матерого коммерсанта, собаку съевшего на крупных сделках. Поэтому во многих случаях разумно устанавливать приказом об оплате три уровня личных Планов: для новичка, для опытного коммерсанта и для «эксперта продаж». Вполне вероятно, что чем выше уровень Плана, тем больше будет оклад у менеджера по продажам. А вот коммерческий процент от объемов продаж при увеличении Планов и оклада не только не увеличивается, но даже в некоторых случаях может уменьшаться.

Сами личные Планы могут составляться из опыта прошлых продаж. Или из оценки – сколько сделок и на какие суммы может совершить за месяц сотрудник данной квалификации. После этого Вы оцениваете сотрудников отдела продаж и решаете: какой квалификации достигает и какой уровень Плана может выполнять каждый из Ваших менеджеров по продажам. В результате Вы можете прийти к объективному выводу, что в Вашем отделе продаж работают, к примеру, два новичка, два крепких середнячка и один сильный коммерсант – «эксперт продаж». Замечу, что в нашей системе продаж руководители продаж обязаны лично участвовать в продажах и так же выполнять личный План продаж. При этом руководители продаж должны быть из числа сильнейших переговорщиков компании. А значит, выполнять План эксперта продаж. Итого, сумма личных Планов сотрудников и двух руководителей – в нашем случае два Плана «новичка», два Плана «коммерсанта» и три Плана «эксперта продаж» - дают нам оценку Плана продаж на отдел. Только необходимо учесть, что нам необходим запас прочности: сумму личных Планов нужно поделить на коэффициент 1,2-1,3. Это и даст нам реалистичную оценку Плана продаж на отдел.

Правда, может получится, что такой План не очень-то соответствует целям компании. Тогда это объективно показывает, что, работая так, как мы работали до сих пор, мы не заработаем столько, сколько хотели бы. Значит, в нашей организации продаж необходимо что-то менять. Что мы можем сделать, чтобы объективно увеличить сумму личных Планов сотрудников?

Вообще, эффективное использование для управления сотрудниками такого инструмента, как мотивация правильно поставленной целью – большое искусство. Профессиональные управленцы годами учатся тому, как правильно ставить цели перед сотрудниками и подразделениями компании и мотивировать сотрудников с помощью этих целей. Мой опыт подсказывает мне, что правильно поставить План перед отделом продаж не так-то просто. Каким-то образом рассчитать и спрогнозировать одну-единственную сумму, которая будет достаточно амбициозной и вместе с тем достижимой, но достижимой буквально на грани усилий отдела продаж… Это нелегко. А самое главное – может быть, и не нужно.

По моему опыту, значительно разумней и эффективней устанавливать перед отделом продаж не один План, а три:

И последнее. Если Вы разработаете Планы продаж и просто объявите их сотрудникам – они вряд ли будут уделять выполнению этих Планов какое-либо существенное внимание. Чтобы сотрудники отдела продаж были кровно заинтересованы в выполнении Планов продаж – эти Планы необходимо отразить в Приказе по оплате труда менеджеров по продажам. И более того: ввести в этом Приказе жесткие финансовые рычаги за выполнение или невыполнение Планов. За одну и ту же сделку менеджер может получить:

Шаблон такого Приказа по оплате труда менеджеров по продажам я привожу ниже. Надеюсь, он будет Вам полезен. Успехов Вам, и процветания Вашей компании!

Бакшт Константин Александрович

Генеральный директор компании «Капитал-Консалтинг»

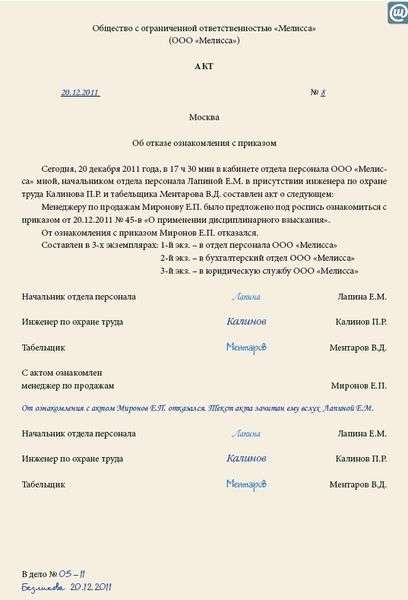

Добрый день всем! Нужно составить приказ на утверждение плана продаж на месяц. Составила приказ вот такой а директора он не устраивает.

Свиток: Приказ об утверждении плана

В целях регламентации работы отдела продаж, в феврале, а также в связи с производственной необходимостью:

Приказываю:

1.Утвердить общий план продаж в сумме 900 000 рублей.

2.Утвердить план продаж менеджера ФИО в сумме 400 тыс.руб.

3.Утвердить план продаж менеджера ФИО в сумме 200 тыс.руб.

4.Утвердить план продаж менеджера ФИО в сумме 300 тыс.руб.

5. В случае не выполнения плана назначить наказание в соответствии с положением о персонале и положением об оплате труда.

6. Контроль за исполнением приказа оставляю за собой.]

вот такой неказистый приказ. Раньше никогда не составляла. Помогите пожалуйста примером.

Я хочу обратить внимание модератора на это сообщение, потому что:

Если положением об оплате труда предусмотрено стимулирование за выполнение плана, наверное так:

Приказ

"Об утверждении плана продаж. продукции/работ/услуг(если план не для всей организации, а для конкретного подразделения - указать подразделение) на февраль 2011 г."

В целях регламентации работы отдела продаж,

Приказываю:

1.Утвердить план продаж ОАО ". " или. (подразделение) на февраль т.г. в объеме 900 000 рублей (. включая или не включая НДС).

2.Утвердить индивидуальные планы продаж нафевраль т.г. для менеджеров отдела продаж в следующих размерах:

ФИО - 400 тыс.руб. (. НДС).

ФИО - 200 тыс.руб. (НДС)

ФИО в сумме 300 тыс.руб. (НДС)

3. (Если положением об оплате труда не предусмотрен порядок учета выполнения данного показателя, то указать порядок: например, учитываются те продажи, по которым в бухгалтерию поступили оформленные документы по отгрузке, или по которым поступила оплата, или иной порядок)

4. Начальнику (указать лицо, ответственное за функционирование системы мат.стимулирования) учитывать выполнение утвержденных показателей при установлении премий за февраль в соответствии с положением об оплате труда, утвержденным приказом. )

5. Контроль за исполнением приказа оставляю за собой

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.