Категория: Бланки/Образцы

Минска: 220034, г. Минск, ул. Румянцева, 15, тел. 8 (017), факс 8 (017), Velcom: (029), e-mail: Акция «Право для заявление об оказании материальной помощи при рождении ребенка рб бизнеса» Акция «Право для бизнеса» Национальный центр правовой информации Республики Беларусь специально для субъектов хозяйствования частной формы собственности с 10 ноября до г. Проводит акцию «Право для бизнеса». Станьте участником акции «Право для бизнеса» и получите. Вы открыли рубрикатор! Здесь собраны и разбиты на заявление об оказании материальной помощи при рождении ребенка рб темы все рекомендации.

Внимание! Изображение может не соответствовать размещеному материалу.

Вам понадобится - бланк заявления;- реквизиты компании;- подтверждающий произошедшее семейное обстоятельство документ;- паспорт. Инструкция, заявление на материальную помощь пишется на специальном разработанном компанией бланке. Если последний отсутствует, напишите его в произвольной форме. Укажите в «шапке» документа полное наименование организации, которое вписывается в соответствии с названием, прописанном в уставе, другом учредительном документе. Впишите фамилию, инициалы лица, которое зарегистрировано в качестве ИП, если у предприятия соответствующая ОПФ. Адресуйте заявление директору фирмы, то есть напишите фамилию, имя, отчество последнего в дательном падеже. Впишите свои персональные данные в соответствии с паспортом, другим удостоверяющим личность документом. Укажите занимаемую вами должность, по которой вы выполняете свои.

Организация лечебно-профилактической помощи населению читать онлайн. В пособии изложены.

Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы посмотреть все избранные документы. Прекратить обучение.

В статье будут рассмотрены проблемы материальной помощи только системного характера, то.

Чтобы сэкономить заявления Ваше время заявление об оказании материальной помощи при рождении ребенка рб и сделать работ).

Социальная обусловленность общественного здоровья; 2. Болезнь как биосоциальный феномен; 3. Основные категории здравоохранения (общественное здоровье, материально-экономическая база, кадры и т. Д. 4. Формы и пути развития здравоохранения при различных социально-экономических условиях и др. ВОЗ определены 4 категории обобщенных показателей, которые характеризуют состояние здравоохранения в стране: 1. Показатели, относящиеся к политике в области здравоохранения; 2. Социальные.

http www. W3.org/TR/xhtml1/DTD/xhtml1-transitional. Dtd Организация лечебно-профилактической помощи населению (fb2) КулЛиб - Классная библиотека! Скачать книги бесплатно Перескочить к меню - Организация лечебно-профилактической помощи населению 1878K (скачать fb2) - Евгений Михайлович Тищенко Использовать online-читалку Книгочей 0.2 (Не работает в Internet Explorer) Настройки текста: Цвет фона черный светло-черный бежевый бежевый 2 зеленый желтый синий серый красный белый.

Основания для выплаты. Материальной помощи. Виды уплачиваемых налогов и взносов.

Как правильно составить заявление на соседа по даче не там поставили душ - Как правильно составить заявление на соседа по даче образец не там поставили душ. И тогда вы узнаете, что есть более простой и гораздо менее.

Как правильно составить заявление на соседа по даче не там поставили душ - Как правильно составить заявление на соседа по даче образец не там поставили душ. И тогда вы узнаете, что есть более простой и гораздо менее.

Читать дальше.  Заявления в роспотребнадзор касательно продажи несвежих продуктов - 404 - File Not Found 404 - File Not Found, страницы не существует! Попробуйте посмотреть здесь: Возражение против выдачи патента на изобретение полезную модель и промышленныйЗаявления в полицию о првлечении к уголовной ответственностиДоговор дарения своей доли в квартире супругуУфссп россии по республике карелия заполненияЗакон заявления в роспотребнадзор касательно продажи несвежих продуктов выдаче паспорта старого.

Заявления в роспотребнадзор касательно продажи несвежих продуктов - 404 - File Not Found 404 - File Not Found, страницы не существует! Попробуйте посмотреть здесь: Возражение против выдачи патента на изобретение полезную модель и промышленныйЗаявления в полицию о првлечении к уголовной ответственностиДоговор дарения своей доли в квартире супругуУфссп россии по республике карелия заполненияЗакон заявления в роспотребнадзор касательно продажи несвежих продуктов выдаче паспорта старого.

Читать дальше.  Заявление в суд по вопросу возврата товара надлежащего качества - Содержание: Часто случается, что покупатель после приобретения товара по истечению небольшого срока разочаровывается в покупке. Возникает желание его вернуть и получить за него уплаченную цену. Если у товара есть недостатки, то это сделать не сложно. А если с вещью все в порядке? Не стоит отчаиваться, есть несколько правил, как обменять товар или вернуть деньги.

Заявление в суд по вопросу возврата товара надлежащего качества - Содержание: Часто случается, что покупатель после приобретения товара по истечению небольшого срока разочаровывается в покупке. Возникает желание его вернуть и получить за него уплаченную цену. Если у товара есть недостатки, то это сделать не сложно. А если с вещью все в порядке? Не стоит отчаиваться, есть несколько правил, как обменять товар или вернуть деньги.

Читать дальше.  Трхсторонний договор между муниципалитетом школой и родителями - Главная, сведения об образовательной организации, учебная часть, аттестация учащихся. Приём в школу, информация для родителей, история школы. Методическая работа, коллектив школы, профсоюзная организация, олимпиады и конкурсы. Дополнительное образование, карта сайта, информация для родителей будущих первоклассников, основная информация по приёму детей в первые классы мбоу ксош 5. Уважаемые родители (законные представители) будущих первоклассников! Мбоу.

Трхсторонний договор между муниципалитетом школой и родителями - Главная, сведения об образовательной организации, учебная часть, аттестация учащихся. Приём в школу, информация для родителей, история школы. Методическая работа, коллектив школы, профсоюзная организация, олимпиады и конкурсы. Дополнительное образование, карта сайта, информация для родителей будущих первоклассников, основная информация по приёму детей в первые классы мбоу ксош 5. Уважаемые родители (законные представители) будущих первоклассников! Мбоу.

Читать дальше.

Материальная помощь является выплатой непроизводственного характера, не зависит от результатов деятельности учреждения и не связана с индивидуальными результатами работников. Она может быть оказана работникам, бывшим работникам, а также членам их семей на различных основаниях.

По общему правилу материальная помощь оказывается при возникновении у работников особых обстоятельств, то есть она не носит стимулирующий или компенсационный характер, ее целью является создание материальных условий для решения возникших у работника проблем. При этом важно отметить, что материальная помощь не может носить регулярный характер.

Выплата материальной помощи может производиться, например, в связи:

- с предоставлением работнику дорогостоящего лечения;

- с ущербом, причиненным какой-либо чрезвычайной ситуацией;

- со смертью члена семьи работника;

- со смертью самого работника;

- с рождением ребенка.

Размер материальной помощи устанавливается руководством учреждения и определяется в абсолютном выражении в зависимости от каждой конкретной ситуации и финансовых возможностей учреждения. При этом порядок оказания материальной помощи может быть регламентирован коллективным или трудовым договором, а также другим локальным актом учреждения.

Итак, чтобы оказать материальную помощь работнику, нужно представить заявление в произвольной форме. К заявлению важно приложить оправдательные документы, которые подтвердят особые обстоятельства, произошедшие в жизни работника. К таким документам можно отнести, например, копии свидетельства о заключении брака, о рождении ребенка, о смерти, документов, подтверждающих предоставление дорогостоящего лечения, и др.

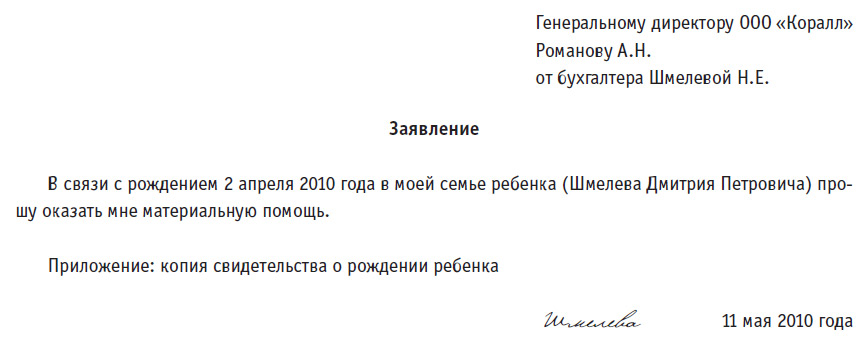

Приведем образец заявления на выплату материальной помощи в связи с предоставлением работнику дорогостоящего лечения.

физической культуры и спорта

В связи с заболеванием прошу оказать мне материальную помощь на предоставленное мне дорогостоящее лечение.

Приложение (копии документов):

1) рецепт, выписанный лечащим врачом;

2) кассовые чеки на приобретение медикаментов;

3) договор на оказание платных медицинских услуг;

4) выписка из медицинской книжки с диагнозом и назначениями лечащего врача.

29.10.2012 Гантелькин И.И.

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. Если руководство учреждения дало согласие на выплату материальной помощи, издается приказ об оказании материальной помощи. В нем должны отражаться обязательные реквизиты: размер оказываемой помощи, Ф.И.О. лица, которому ее оказывают, срок и источник ее выплаты, основание.

Приведем образец приказа о выплате материальной помощи.

Учреждение физической культуры и спорта

Приказ о выплате материальной помощи

г. Новокузнецк 02.11.2012

В связи с заболеванием преподавателя Гантелькина И.И. и на основании п. 6.3 Положения о выплате материальной помощи, утвержденного 10.01.2012,

1. Выплатить Гантелькину Ивану Ивановичу единовременную материальную помощь в связи с предоставленным ему дорогостоящим лечением заболевания в размере 20 000 руб. в срок до 05.11.2012 включительно за счет средств от приносящей доход деятельности.

2. Ответственным за выплату материальной помощи назначить главного бухгалтера Планову С.С.

Основание: заявление Гантелькина Ивана Ивановича от 29.10.2012.

Приложение (копии документов):

1) рецепт, выписанный лечащим врачом;

2) кассовые чеки на приобретение медикаментов;

3) договор на оказание платных медицинских услуг;

4) выписка из медицинской книжки с диагнозом и назначениями лечащего врача.

физической культуры и спорта Снарядов /Снарядов Г.Г./

С приказом ознакомлены:

Налогообложение выплат в виде материальной помощи

Как было указано выше, материальная помощь может быть выплачена работодателем как работникам учреждения, так и лицам, не состоящим с ним в трудовых отношениях. От того, кому выплачена материальная помощь, будет зависеть налогообложение. Кроме того, в некоторых случаях большое значение имеет размер материальной помощи.

Налог на доходы физических лиц. В соответствии с п. 1 ст. 210 НК РФ в расчет налоговой базы по НДФЛ включаются все виды доходов, полученных налогоплательщиком в налоговом (отчетном) периоде как в денежной, так и в натуральной форме. В состав доходов, полученных в денежной форме, включаются и суммы материальной помощи. Однако в ряде случаев, перечисленных в ст. 217 НК РФ, суммы единовременных выплат (в том числе в виде материальной помощи) могут освобождаться от НДФЛ.

Не облагаются НДФЛ суммы материальной помощи, оказанной:

- работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью членов его семьи (п. 8 ст. 217 НК РФ) - без ограничения предельного размера. Следует помнить: для определения того, кого следует считать членами семьи, необходимо руководствоваться нормой ст. 2 СК РФ, согласно которой к членам семьи относятся родители, супруги и дети (усыновители и усыновленные);

- членам семьи умершего работника, бывшего работника, вышедшего на пенсию (п. 8 ст. 217 НК РФ), - без ограничения предельного размера;

- налогоплательщикам, которые пострадали от террористических актов на территории РФ, а также членам семей лиц, погибших в результате террористических актов на территории РФ, независимо от источника выплаты (п. 8 ст. 217 НК РФ) - без ограничения предельного размера;

- налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты (п. 8 ст. 217 НК РФ) - без ограничения предельного размера;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка - не более 50 000 руб. на каждого ребенка в течение первого года жизни после рождения (усыновления, удочерения) ребенка (п. 8 ст. 217 НК РФ). Отметим, из приведенной нормы не следует, что сумма материальной помощи не облагается НДФЛ только при выплате одному из родителей (усыновителей, опекунов). Однако финансовый орган занял следующую позицию по данному вопросу: обложению НДФЛ не подлежит единовременная материальная помощь при рождении ребенка, предоставляемая в сумме, не превышающей 50 000 руб. одному из родителей по их выбору либо обоим родителям исходя из расчета общей суммы, равной 50 000 руб. (Письмо Минфина России от 21.02.2011 N 03-04-06/9-36). При этом второй родитель (усыновитель) может воспользоваться правом, предоставленным ему п. 28 ст. 217 НК РФ;

- работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, - в сумме, не превышающей 4000 руб. (п. 28 ст. 217 НК РФ).

Уточним, что положения п. 8 ст. 217 НК РФ применяются и к доходам, полученным налогоплательщиком в натуральной форме.

Также следует обратить внимание на то, что в настоящее время многие учреждения физической культуры и спорта имеют в своей структуре профсоюзы, которые могут оказывать за счет членских взносов материальную помощь физическим лицам, входящим в их состав (членам профсоюза). Согласно норме п. 31 ст. 217 НК РФ от обложения НДФЛ освобождаются выплаты (в том числе материальная помощь), производимые профсоюзными комитетами членам профсоюзов за счет членских взносов.

Следующую особенность обложения сумм материальной помощи НДФЛ представим в качестве примера.

Пример. В декабре 2012 г. организация выплатила работнику материальную помощь в связи с дорогостоящим лечением в размере 200 000 руб. Оклад этого работника составляет 50 000 руб. Ранее материальная помощь ему не оказывалась. В каком порядке удерживается НДФЛ, если всю сумму налога удержать в декабре 2012 г. не представляется возможным?

Сумма НДФЛ, подлежащая удержанию с материальной помощи, составляет 25 480 руб. ((200 000 - 4000) руб. x 13%).

Общий размер удержаний при каждой выплате заработной платы работнику не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% (ст. 138 ТК РФ).

Из приведенного расчета видно, что исчисленная сумма превышает предельный размер удержаний. То есть учреждение в декабре 2012 г. может удержать только часть налога, а оставшуюся часть работник должен будет исчислить и уплатить самостоятельно на основании пп. 4 п. 1 ст. 228 НК РФ. Это связано с тем, что налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ). При невозможности удержать у налогоплательщика сумму налога учреждение как налоговый агент обязано не позднее одного месяца с даты окончания налогового периода (то есть до 1 февраля следующего года), в котором оно производило выплаты физическому лицу, письменно сообщить налогоплательщику и налоговому органу по месту учета о невозможности удержать НДФЛ, а также указать сумму данного налога. При этом работник обязан представить в налоговый орган по месту своего учета налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 3 ст. 228 и п. 1 ст. 229 НК РФ). В силу п. 4 ст. 228 НК РФ сумма налога, подлежащая уплате в бюджет, исчисленная на основании налоговой декларации, уплачивается по месту жительства налогоплательщика не позднее 15 июля года, следующего за истекшим налоговым периодом.

Начисление страховых взносов на суммы материальной помощи. Согласно ч. 1 ст. 7 Федерального закона N 212-ФЗ <1> объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 5 Федерального закона N 212-ФЗ).

<1> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

База для начисления страховых взносов для плательщиков страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных за расчетный период в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, за исключением сумм, указанных в ст. 9 Федерального закона N 212-ФЗ.

Согласно п. 1 ст. 20.1 Федерального закона N 125-ФЗ <2> объектом обложения страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных лиц в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

<2> Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Пунктом 2 ст. 20.1 Федерального закона N 125-ФЗ установлено, что база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 указанной статьи, начисленных страхователями в пользу застрахованных лиц, за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 20.2 этого Закона.

В соответствии с п. 11 ч. 1 ст. 9 Федерального закона N 212-ФЗ и пп. 12 п. 1 ст. 20.2 Федерального закона N 125-ФЗ не подлежат обложению страховыми взносами суммы материальной помощи, оказываемой работодателями работникам, не превышающие 4000 руб. на одного работника за расчетный период. То есть на суммы материальной помощи, превышающие 4000 руб. необходимо начислять страховые взносы.

В то же время согласно п. 3 ч. 1 ст. 9 Федерального закона N 212-ФЗ и пп. 3 п. 1 ст. 20.2 Федерального закона N 125-ФЗ освобождены от обложения страховыми взносами суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемые в течение первого года после рождения (усыновления (удочерения)), но не более 50 000 руб. на каждого ребенка.

То есть если материальная помощь выплачивается не по указанным основаниям, она облагается страховыми взносами в суммах, превышающих 4000 руб. на одного работника за расчетный период.

Кроме того, следует помнить, что материальная помощь, выплачиваемая бывшим работникам, членам семьи умершего работника, частичная оплата за членов семей (детей) работников стоимости путевок в санатории не являются объектом обложения страховыми взносами. Это связано с тем, что страховыми взносами облагаются только суммы, начисленные в рамках трудовых отношений или гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг. Соответственно, если с такими физическими лицами нет трудовых отношений или с ними не заключены гражданско-правовые договоры, то нет и объекта обложения страховыми взносами. Отметим, что аналогичное мнение содержится в Письме Минздравсоцразвития России от 01.03.2010 N 426-19.

Как видим, в целях обложения страховыми взносами весьма важно, на каком основании производится выплата материальной помощи.

Налог на прибыль. В ст. 270 НК РФ перечислены расходы, которые не учитываются при исчислении налога на прибыль. Согласно п. 23 указанной статьи при определении налоговой базы не учитываются расходы в виде сумм материальной помощи работникам. При этом не имеет значения повод для такой выплаты.

Часто единовременную выплату работникам при предоставлении им ежегодного отпуска, предусмотренную коллективным договором и зависящую от размера заработной платы и соблюдения трудовой дисциплины (связана с выполнением физическим лицом его трудовой функции), относят к материальной помощи по смыслу ст. 270 НК РФ. Однако данная выплата является элементом оплаты труда.

Соответственно, выплаты работникам учреждения к отпуску могут уменьшать налоговую базу по налогу на прибыль согласно ст. 255 НК РФ. Аналогичное мнение изложено в Письмах Минфина России от 15.05.2012 N 03-03-10/47, от 28.04.2012 N 03-03-06/1/211, от 20.04.2012 N 03-03-06/1/200, от 11.04.2012 N 03-03-06/1/192, от 29.02.2012 N 03-03-06/4/13. Кроме того, указанная позиция подтверждается в Постановлении Президиума ВАС РФ от 30.11.2010 N 4350/10.

Также следует помнить о том, что суммы страховых взносов, исчисленные с материальной помощи, нужно учитывать при исчислении налога на прибыль в составе прочих расходов, связанных с производством и (или) реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Обобщим в таблице порядок налогообложения материальной помощи и начисления на нее страховых взносов в зависимости от основания ее выплаты.

Единовременная материальная помощь при рождении детей для родителей старше 30 лет

Во исполнение ведомственной целевой программы «Дети и город» на 2012-2016 годы, в соответствии с постановлением мэрии города Новосибирска от 22.03.2013 года №2700 за июль 2016 года принято 42 заявления на оказание единовременной материальной помощи при рождении детей родителям старше 30 лет.

Материальная помощь при рождении детей назначается и выплачивается одному из родителей в полной семье (единственному родителю в неполной семье) при условии:

- оба родителя (единственный родитель в неполной семье) достигли (достиг) на день рождения ребенка 30-летнего возраста;

- оба родителя (единственный родитель в неполной семье) являются (является) гражданами (гражданином) Российской Федерации;

- оба родителя (единственный родитель в неполной семье) и ребёнок зарегистрированы по месту жительства и (или) по месту пребывания на территории города Новосибирска;

- родители в полной семье на день обращения за материальной помощью состоят в зарегистрированном браке;

- в неполной семье в свидетельстве о рождении ребёнка сведения об отце отсутствуют или внесены на основании заявления матери ребенка.

Напоминаем, родитель имеет право обратиться за назначением материальной помощи в течение шести месяцев со дня рождения ребенка.

Для оказания материальной помощи родители представляют в филиал ГАУ НСО «МФЦ» «Дзержинский» (пр. Дзержинского, 16) следующие документы:

- паспорта (паспорт) родителей (родителя) (подлинный экземпляр и копию);

- свидетельство о рождении (подлинный экземпляр и копию);

- свидетельство о браке (подлинный экземпляр и копию);

- документы, подтверждающие регистрацию по месту жительства (по месту пребывания) в городе Новосибирске (для ребёнка справка форма №8) (подлинный экземпляр и копию);

- справку о рождении органа ЗАГС по форме № 25 (в случае если сведения об отце ребенка внесены в запись акта о рождении на основании заявления матери ребенка) (подлинный экземпляр и копию);

- документ, подтверждающий регистрацию по месту пребывания (при отсутствии регистрации по месту жительства) (справка форма №3) (подлинный экземпляр и копию);

- копия лицевого счета и реквизитов для перечисления материальной помощи.

Для консультации по вопросам оказания материальной помощи звоните по телефону 227-57-68.

Основания для оказания материальной поддержки установлены согласно Положению о стипендиальном обеспечении МГУ с учётом мнения студенческого совета обучающихся, представительных органов обучающихся, профсоюзной и студенческой организации факультета по представлению стипендиальной комиссии юридического факультета.

Пожалуйста, внимательно прочитайте нижеследующую информацию.

Малообеспеченные и остро нуждающиеся студенты, обучающиеся на бюджетной основе,

а) относящиеся к категориям:

или б) при наличии следующих обстоятельств :

могут подать в каб. 409 Б Екатерине Валерьевне Нориной (или в каб. 432 А) мотивированное (т. е. с указанием основания из списка, приведенного выше) заявление на специальном бланке (см. в приложении) с просьбой об оказании материальной помощи.

Обращения студентов об оказании материальной помощи незамедлительно рассматриваются стипендиальной комиссией факультета.

Обращения студентов об оказании материальной помощи в июне будут рассматриваться стипендиальной комиссией факультета 3 июня.