Категория: Бланки/Образцы

Отчет о представительских расходах и первичка по ним — это все документы, которые налоговики вправе запрашивать при проверке обоснованности и производственного характера данных затрат. Приказ о проведении мероприятия, программа, смета (предварительная и фактическая), акт по расходам больше не нужны. Такие разъяснения недавно выпустили чиновники Минфина России (письмо от10 апреля 2014г. №03-03-РЗ/16288).

Обратите внимание! Безопаснее составлять отдельный отчет на каждый прием представителей контрагентов. Иначе налоговики могут посчитать, что расходы документально не подтверждены.

Конечно, вы можете и дальше оформлять весь пакет документов, это не запрещено. Если же вы решите подтверждать представительские расходы только первичкой и отчетом, то рекомендуем сделать его максимально подробным. То есть все основные данные, которые ранее содержались в других документах, предусмотрите теперь в отчете. Составляют его в произвольном виде. Образец мы привели ниже. На каждое мероприятие всегда оформляйте отдельный отчет, даже если встречи проходят с одним и тем же контрагентом, но по различным вопросам и в разные дни. Этого всегда требуют инспекторы на местах.

Обратите внимание! Из отчета должно следовать, что представители компаний собрались для достижения конкретной бизнес-цели, а не про- сто отдохнуть.

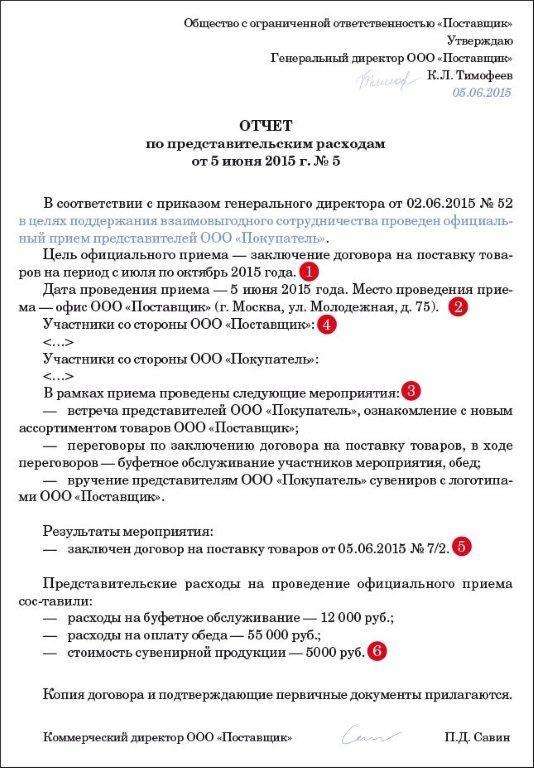

Что должно быть в отчетеЧтобы у налоговиков не было сомнений в обоснованности расходов, отчет должен быть максимально подробным. Приведите в нем все основные данные о прошедшей встрече. Если есть отдельный приказ о проведении мероприятия, сделайте на него ссылку. Это дополнительно докажет производственную необходимость мероприятия. Готовый отчет должен утвердить руководитель компании.

Цель деловой встречи (1). Она должна отражать производственный характер мероприятия. Например, намерение сторон в результате переговоров заключить договор, подписать соглашение о скидках, заключить предварительное соглашение, договориться о купле-продаже доли в уставном капитале компании и т. д. То есть цель может быть любой, главное, чтобы она была связана с бизнесом. Не стоит, например, указывать в отчете, что после официальной части представителей сторон ждут развлечения в оздоровительно-банном комплексе и прочий расслабляющий или активный отдых. Инспекторы точно признают такие расходы необоснованными, поскольку они прямо запрещены Налоговым кодексом РФ (п. 2 ст. 264).

Дата и место проведения официального приема (2). Место проведения может быть любым — хоть ресторан, хоть офис, хоть база отдыха. Статья 264 Налогового кодекса РФ прямо говорит, что расходы на официальные мероприятия признаются представительскими независимо от места проведения.

Дата мероприятия, как правило, должна совпадать с датами, которые стоят на первичке. Например, если кассовый чек из ресторана будет пробит раньше или позже того дня, когда проходила встреча, инспекторы снимут расходы по нему. Если мероприятие оплачено по безналу, то на первичке, конечно, может быть другая дата, но тогда в ней должна стоять оговорка, что деньги перечислены в счет оплаты мероприятия, которое пройдет в такой-то день.

Если встреча запланирована на несколько дней, то в отчет напишите конкретный период, например с 26 по 28 мая 2014 года. Иначе инспекторы могут решить, что это были разные мероприятия. А значит, потребуют на каждый день отдельный отчет либо снимут расходы.

Обратите внимание! Если переговоры длятся несколько дней, укажите в отчете конкретный период. Иначе инспекторы могут потребовать отдельный отчет на каждый день.

Программа мероприятий (3). Из разъяснений чиновников следует, что программу официального приема как отдельный документ можно не составлять. Тем не менее подробный перечень мероприятий, которые компания проводила в связи с переговорами, мы советуем включить в отчет. Это покажет, что расходы на конкретные мероприятия (например, деловой завтрак) обоснованны. Иначе инспекторы могут посчитать, что какие-то затраты компании не связаны с официальным приемом контрагентов. Тогда компании нужно будет оспоривать решение налоговиков в суде. Впрочем, судьи в подобных случаях обычно поддерживали налогоплательщиков (постановление ФАС Уральского округа от23 августа 2011г. №Ф09-4143/11).

Состав участников (4). Приведите в отчете данные, которые раньше обычно включали в программу переговоров, в частности, это состав участников с обеих сторон. С помощью этих сведений налоговики смогут убедиться, что сумма расходов пропорциональна количеству участников. Не должно быть в отчете такого, что в переговорах участвовали, к примеру, четыре человека, а расходы на еду по затратам получились как на целую армию. В таком случае инспекторы точно усомнятся в обоснованности затрат.

Результаты мероприятий (5). Если в результате переговоров компании заключили сделку, проблем с учетом расходов не будет. Ведь деловая цель достигнута. Но расходы можно учесть, даже если договор в итоге не подписан (письмо Минфина России от10 апреля 2013г. №03-03-06/2/11897). Однако в этом случае вопросы инспекторов не исключены.

Обратите внимание! Укажите в отчете, какой договор компания подписала по итогам представительского мероприятия. Это сразу покажет инспекторам, что деловая цель достигнута.

Поэтому по возможности лучше оформить по итогам деловой встречи какой-либо совместный документ. Например, в нем можно зафиксировать предварительные договоренности сторон. Нелишним будет также подробный протокол переговоров. Из этого документа должно быть ясно, по каким причинам компания не заключила договор или не выполнила другую цель мероприятий. Например, в связи с тем, что покупатель затребовал слишком большую скидку.

Суммы расходов (6). В отчете безопаснее привести не только общую сумму расходов, но и детализировать их по видам. Это покажет, что все траты, которые фигурируют в первичных документах, относятся к представительскому мероприятию и компания их утвердила.

Какие документы приложить к отчетуК отчету нужно приложить первичные документы: товарные и кассовые чеки, накладные, акты по оплаченным услугам и т. д. Возможно, менеджеры вашей компании оформляют и другие бумаги по мероприятию в маркетинговых или управленческих целях: приказ о проведении приема представителей контрагентов, смету расходов и программу мероприятия. И хотя они для налогового учета не требуются, пусть в бухгалтерии останутся копии. Ведь на практике налоговики могут запросить какие-либо уточняющие пояснения, и тогда дополнительные документы могут вам пригодиться.

Представительские встречи и деловые переговоры являются одним из основных инструментов взаимодействия организации с действующими бизнес-партнерами и потенциальными клиентами. Проведение таких встреч, как правило, требует затрат, которые принято называть представительскими расходами. В статье Вы узнаете, какие расходы относят к представительским, как они отражаются в бухгалтерских проводках и какими документами оформляются.

Под представительскими расходами понимают расходы на обслуживание и официальные приемы представителей других организаций (действующих и потенциальны деловых партнеров). Целью проведения подобных мероприятий является проведения переговоров для установления и поддержания взаимного сотрудничества.

В бухгалтерском учете расходы могут быть отнесены к представительским, если:

Важно знать, что при проведении официальных встреч организация не может компенсировать деловыми партнерами расходы, понесенные ими на проживание, оформление виз (для представителей компаний-нерезидентов), а также передавать в виде сувенира продукцию собственного производства.

Отражение представительских расходов в проводкахВ бухгалтерском учете расходы на представительские встречи относят к расходам по обычным видам деятельности в сумме фактических затрат, которые были понесены предприятием за отчетный период.

Рассмотрим примеры отражения в учете расходов на проведение представительских мероприятий.

Получите 200 видеоуроков по 1С бесплатно:

Представительские расходы во время командировкиСотрудник ООО «Магнит» Свиридов К.Л. был направлен в командировку в г. Саратов для проведения переговоров с представителями ООО «Металлист». Цель проведения переговоров — совместный выпуск и продвижение продукции. Согласно приказу руководителя, Свиридов оплачивает расходы на проведение деловой встречи.

Расходы на проведение мероприятия (обед в ресторане) составили 7450 руб. НДС 1136 руб.

В учете ООО «Магнит» представительские расходы были отражены следующими проводками:

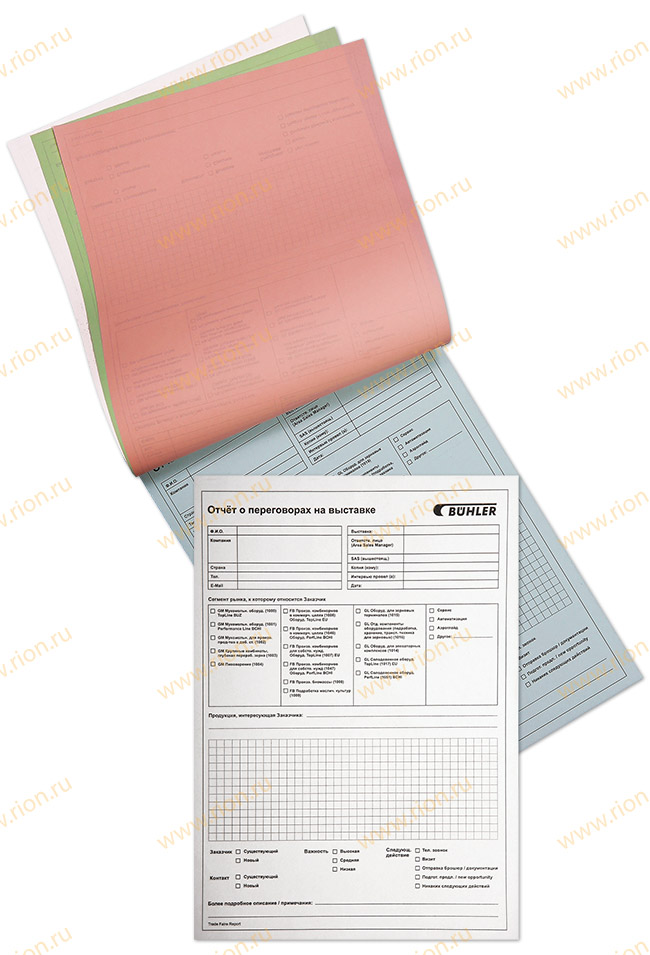

Бланк отчета переговоров на выставке имеет размер 210*297 мм. проклеен по короткой стороне и имеет 4-ри слоя. На бланке отпечатан логотип компании.

Бланк отчета переговоров на выставке исполнен на самокопирующейся бумаге «REACTO» известного немецкого производителя «August Koehler AG». Комплект квитанции состоит из трех слоев отличающихся друг от друга цветовой гаммой. Это очень удобно, не запутаешься какой сертификат отдать клиенту, какой оставить в бухгалтерии, а какой остается у продавца.

Бланк отчета переговоров на выставке выполнен типографским способом на офсетной полиграфической машине. Печать выполнена в одну триадную краску (черную).

Подбор бланка отчета переговоров на выставке в комплекты состоящие из трех слоев, выполнен на листоподборочной машине башенного типа.

Слои бланка отчета переговоров на выставке склеены между собой специальным клеем марки «REACTO» от немецкого производителя «August Koehler AG». Данный вид клея отличается от обычного тем, что позволяет саморазделять двух, трех и даже восьмислойные комплекты.

Современное оборудование и высококачественные материалы которые мы используем позволяют делать продукцию на высоком уровне. Заказав у нас данное изделие вы получите качественный продукт.

26 апреля 2010 4229

Сергей Зеленов

председатель комиссии по налоговому учету и администрированию московского отделения «ОПОРА России», вице-президент группы компаний «ВБО Константинг»

Конечно, факт нарушения контрагентом своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Но на практике проще составить дополнительный документ, подтверждающий, что компания убедилась в существовании партнера, чем доказывать это в суде.

Кроме того, довод о том, что «согласно обычаям делового оборота, личная встреча руководителей для заключения договоров не является обязательным условием их подписания, и подобного требования не содержат ни Налоговый, ни Гражданский кодексы», может просто-напросто не сработать (постановление Федерального арбитражного суда Московского округа от 03.07.08 № КА-А40/5874-08 ).

В каком виде составляется. Например, в виде отчета менеджера по работе с клиентами или коммерческого директора о проведении встречи. Чтобы его заполнение занимало как можно меньше времени, его можно предельно формализовать. То есть разработать типовую форму, куда сотрудник будет вписывать только ключевую информацию.

В силу большого количества заключаемых договоров у компании может не получиться проводить личные встречи со всеми потенциальными контрагентами. Тогда такой отчет можно задействовать только при оформлении особо крупных и важных для общества контрактов.

Со стороны составление подобных отчетов может выглядеть параноидально, но это помогает отбиться от не менее параноидальных претензий налоговиков. Хорошо, если в момент проверки инспекции контрагент будет доступен для вопросов проверяющих. А что делать, если сменил арендуемый офис и не оставил контактной информации? Здесь компания рискует быть обвиненной в сотрудничестве с однодневкой и искусственном завышении расходов и вычетов по НДС.

Что обязательно должно быть в документе. Прежде всего в отчете нужно указать, кто и с кем встречался. Подробно прописать Ф.И.О. представителя партнера, его должность. Желательно, чтобы в этой встрече участвовал генеральный директор контрагента. У представителя партнера, независимо от его должности, стоит попросить паспорт, а также доверенность представлять интересы компании, если таковая имеется. Все эти сведения отмечаются в отчете. К нему прикладываются и визитные карточки лиц, участвовавших в переговорах.

Кроме того, в отчете необходимо указать место проведения встречи и его адрес. Более или менее надежной защитой от обвинений в отсутствии должной осмотрительности будет посещение офиса контрагента. В отчете можно отметить этажность здания, на каком этаже расположен офис, а также впечатления сотрудника от офиса: наличие мебели и оргтехники, заполненность офиса работниками и т. д. Конечно, никто не говорит, что нужно считать количество кресел или компьютеров. Но субъективную оценку сотрудник всегда сможет дать: «много», «мало», «красиво», «сделано наспех», «как будто после переезда» и т. д. Все эти детали докажут, что встреча на территории офиса действительно была.

Если переговоры проходили на нейтральной территории, то ее описывать не имеет смысла. Ведь эта информация никак не свидетельствует о благонадежности контрагента.

Еще одним ключевым моментом отчета является способ связи, с помощью которого стороны договорились о встрече. Контактные телефоны, адрес электронной почты, адрес сайта компании, личная встреча на нейтральной территории, например на выставке, и т. д.

В этом отчете также необходимо описать цели, достигнутые на переговорах. Хотя бы в нескольких словах. Например, «обсуждение контракта перенесено на следующую неделю», «пришли к согласию относительно ключевых условий соглашения» и т. д. Если такая встреча происходила во время командировки работника, то эта часть документа может дублировать раздел унифицированной формы № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении» (утв. постановлением Госкомстата России от 05.01.04 № 1).

Вся информация заверяется подписью сотрудника, который присутствовал на встрече. При этом рекомендуем не делать исключений при составлении отчета, даже если компанию представлял сам генеральный директор.

Дополнительные меры безопасности. Практика проверки местонахождения контрагента, наличия у него персонала и действующего директора должна являться частью общего регламента по проверке добросовестности контрагентов. В нем как раз и можно прописать, в каких случаях осуществляется личный выезд на место. Если проводить тотальную ревизию всех новых партнеров не получится, то в этом регламенте можно прописать критерии отбора. Например, сумму сделки или длительность контракта. Подобный довод суд может принять во внимание (постановление Федерального арбитражного суда Московского округа от 27.05.09 № КА-А40/4414-09 ).

Кроме того, к отчету желательно приложить по возможности хотя бы некоторые из этих бумаг: прайс-лист контрагента, коммерческое предложение, протокол переговоров с подписями участников, визитки, рекламные буклеты, распечатку с главной страницы сайта контрагента.

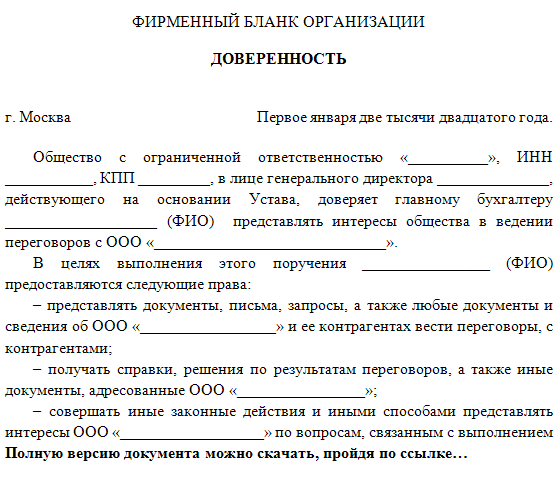

Пример отчета о встрече с представителями контрагентаОбщество с ограниченной

ответственностью «Компания»

ИНН 7701029814, КПП 770101001

127253, г. Москва, ул. Псковская, д. 18

Отчет о проведении переговоров

с представителями ООО «Контрагент»

г. Москва 2 апреля 2009 года

Представитель ООО «Компания»:коммерческий директор Колосов О. Д.

удобно Составление отчета в форме опросника существенно сэкономит время его заполнения.

Представитель контрагента: коммерческий директор ООО «Партнер» Иванов Николай Петрович

Цель встречи: заключение контракта о поставке кухонной бытовой техники на постоянной основе

Присутствовал ли на встрече генеральный директор контрагента? | | Да | √ | Нет

Предъявленные документы: | √ | паспорт | √ | доверенность

Место встречи. офис контрагента по адресу г. Москва, Каширское шоссе, 18

Если встреча происходила в офисе контрагента, то заполняются следующие разделы:

совет ПНП Эти детали подтвердят, что встреча действительно была.

Этажность здания: 5

Офис контрагента находится на: 2-м этаже

Субъективная оценка офиса: много мебели и оргтехники, хороший ремонт, присутствие персонала, переговоры проводились в кабинете коммерческого директора

Контакты контрагента: тел. 8-495-222-22-22, моб. тел. коммерческого директора 8-916-333-33-33, www.kontragent.ru

Результат встречи: пришли к соглашению по поводу цены и количества товаров, необходимо обсудить порядок оплаты и срок поставки. Переговоры перенесены на следующую неделю

Приложения к отчету: визитка коммерческого директора, прайс-лист ООО «Контрагент»

Отчет составил:

коммерческий директор

ООО «Компания» ______Колосов ______Колосов О. Д.

Маркетологи очень хотят, чтобы я в этой редакционной колонке на пальцах доказал вам, что необходимо продлить подписку на 2017 год. Иначе… иначе… конец света! А я вот, напротив, думаю, что переподписываться на журнал не стоит.

Подумаешь! Не продлили вы подписку. Стали узнавать о налоговых угрозах с опозданием. Из-за этого совершили ошибку. Она обернулась многомиллионными доначислениями. Против директора и главбуха возбудили уголовное дело. Им дали условный срок. Ничего страшного!

Данный раздел заполняется, если изначально с партнером был оговорен план встречи (письменно или устно). Даже если этого не произошло, при деловом подходе к ведению переговоров в начале встречи обсуждается общий план и намечаются основные вопросы для обсуждения.

В данный раздел включается следующая информация:

Данный раздел должен включать в себя максимум (!) информации, полученной во время переговоров. Она может касаться как непосредственно совместного бизнеса, так и в целом ситуации на рынке, смежных сфер деятельности, конкурентов и т.п. В дальнейшем эта информация может быть переструктурирована (перенесена в общие папки или файлы по различным темам и т.п.)

Практика показывает, что во время переговоров произносится большое количество сведений, которые при их правильном анализе и накапливании могут представлять собой исключительную ценность для компании.

Этот раздел необходим для регламентации взаимодействия с партнером, постановки не только сроков следующей встречи, но и тем для обсуждения, а также того, что необходимо будем выполнить до этого момента.

Необязательный, но полезный раздел, включающий в себя информацию, основанную на личных впечатлениях проводившего переговоры и касающуюся общего климата беседы, взаимоотношений, настроя на собеседника и т.п.

Отчет о проведенных переговорах

Данная форма является обязательной для заполнения сотрудниками всех уровней/ ведущими переговоры со сторонними организациями, и относится ко всем департаментам.

При очевидной простоте структуры данный документ позволяет решить несколько проблем, безусловно, возникающих в организации, в особенности, если она расширяется и процесс выходит из-под детального и постоянного контроля руководителя первого уровня.

Основные цели документа

1. Планирование и контроль всех переговоров, проводимых сотрудниками компании.

2. Исключение “переговоров ради переговоров”.

Исключение неадекватной “роли личности в истории”, а именно, необоснованного влияния конкретного сотрудника на весь процесс в силу единоличного владения информацией.

Данный документ может стать эффективным инструментом для сотрудников при планировании и выполнении их обязанностей и для руководства при контроле и оценке деятельности в случае, если он будет соответствующим образом включен в полный документооборот компании и станет обязательным для сотрудников всех уровней.

Документ является строго конфиденциальным. Необходимо четко определить возможность доступа к нему сотрудников. В частности, в зависимости от особенностей организации, архивирование может производиться

D:/Поставщики/Поставщик “Красная Шапочка” /Встречи/ КрШапОПО! 0101.doc

Название файла должно максимально отражать суть документа, так в данном случае в него включено название поставщика, тип документа (ОП - отчет о переговорах), дата.

В этом случае отчет предоставляется руководителю в бумажном виде, после чего уничтожается.