Категория: Бланки/Образцы

Рекомендуем поручить возврат налога личному консультанту в онлайн сервисе НДФЛка

В 2017 году произошли некоторые изменения, так согласно письму № БС-3-11/4769@ от 14.10.2016 ФНС пояснили, что расходы на образование супруга не возмещаются.

Кому доступны налоговые вычеты на обучение в 2017 году, ограничительные размеры, нюансы получения установлены пп. 2 п. 1 и п. 2 ст. 219 Налогового кодекса РФ.

Первостепенные условия для получения в 2017 годуЧеловек имеет основание претендовать на данный вычет, если он:

Таким образом, социальные налоговые вычеты на обучение 2017 не доступны:

Еще одним важнейшим основанием для образовательного вычета является факт наличия у учебного учреждения лицензии или другого официального документа, указывающего на право реализации обучающих программ.

Важно! Договор образовательных услуг обязательно заключается на имя налогоплательщика или супруга (когда обучаются дети), или быть трёхсторонним. Например, когда договор подписывает учебная структура, обучающийся ребёнок и один из родителей.

Буквы кодекса весьма лаконичны. В ходе применения возникают неясности. Дополнительные разъяснения можно найти в письмах Министерства финансов и Федеральной налоговой службы РФ. Например, письмом № 03-04-05/66297 от 11.11.2016 Минфин России и письмом № БС-3-11/4769@ от 14.10.2016 ФНС пояснили, что расходы на образование супруга не возмещаются.

Так какие же расходы принимаются налоговиками как подтверждающие право на вычет за обучение 2017?

К ним следует отнести:

Важно! В согласии с п. 1 ст. 11 Налогового кодекса понятия и термины иных отраслей законодательства России (семейного, гражданского и пр.), используемые в НК РФ, применяются в том значении, в каком они используются этими отраслями законодательства.

Например, гражданин оплачивает обучение ребёнка в спортивной секции, которая имеет лицензию на реализацию образовательных программ. Такой гражданин вправе использовать вычет, поскольку ст. 84 закона № 273-ФЗ Об образовании предусмотрена реализации образовательных программ в области физкультуры и спорта. Получит и человек, который обучался у индивидуального предпринимателя, осуществляющего образовательную деятельность лично. Такие расходы также принимаются потому, что согласно ч. 5 ст. 31, ч. 2 ст. 91 того же 273-ФЗ в данном случае получение лицензии не требуется.

К учебным структурам, за траты на обучение в которых даётся вычет, относятся:

Следовательно, даже если гражданин обучался на курсах вождения или его ребёнок приобретает обучение в европейском университете, то он вправе заявить налоговый вычет на обучение 2017, при соблюдении остальных условий.

Ограничения вычета и примеры расчёта

Возвращается 13 % от образовательных трат. Ограничительными суммами таких расходов являются:

Важно! Вычет на обучение – многоразовый, то есть обращаться за возмещением допустимо ежегодно, пока ведутся траты на образование, в рамках установленного лимита. За каждый год разрешено к возврату денежных средств не более, чем сумма удержанного в бюджет НДФЛ.

Механизм расчета более понятен для восприятия на подробных примерах.

Наталья в 2016 училась в автошколе и потратила на это 55 000 руб. Доход Натальи за указанный год был 35 000 руб. в месяц до удержания налога, что составило годовую сумму 420 000 руб. С неё удержали в бюджет НДФЛ в размере 54 600 руб.

Вычисление:55 000 * 13 % = 7 150 руб. – Наталье к возврату, причём в полном размере, так как с Натальи удержали за год в бюджет большую сумму.

Алексей учится и подрабатывает на неполную ставку. Его официальный годовой доход был 115 000 руб. то есть в бюджет было удержано 14 950 руб. НДФЛ. За год обучения в прошлом 2016 году Алексей уплатил 125 500 руб.

Вычисление:с Алексея удержали за год сумму НДФЛ, меньшую, чем максимальный размер вычета. Следовательно, Алексей, получит вычет в размере 14 950 руб. (сумма, выплаченная с его доходов в бюджет)

У Елены трое детей. Заработная плата Елены за 2016 год была 45 000 руб. в месяц до удержания налога, что составило годовой налогооблагаемый доход 540 000 руб. Работодатель удержано с НДФЛ в общей сумме 70 200 руб. В 2016 г. Елена оплатила:

— 52 000 руб. — нахождение младшего ребёнка в дошкольном учреждении;

— 37 500 руб. — музыкальная школа среднего;

— 68 300 руб. — год обучения старшего в колледже.

Вычисление:За младшего ребёнка Елене вернут только 6 500 руб. (законодательные ограничения). За среднего ребёнка — 37 500 * 13 % = 4 875 руб. И за старшего ей положено, как и в случае с младшим ребёнком, — 6 500. Итоговая сумма вычета составит: 17 875 руб.

Елена получит итоговую сумму в полном объёме, так как размер удержанного с неё НДФЛ больше.

Важно! Данный вид вычета можно заявлять одновременно с иными социальными вычетами.

Согласно нормам действующего законодательства существует два пути получения образовательного вычета:

Сдаётся в налоговую, необходимо собирать следующие документы:

В случае трат на образование детей дополнительно прикладывают:

По братьям или сёстрам понадобятся документы, свидетельствующие о родстве. Если образование получается в иностранном ВУЗе, то придётся готовить нотариально удостоверенные переводы документов. Если вычет хочет оформить супруг, который не фигурирует в качестве стороны договора с образовательной структурой, то добавляется копия свидетельства о браке.

После подготовки всех документов, заполняется декларация по форме 3-НДФЛ. Затем всё сдаётся в налоговую инспекцию по месту жительства налогоплательщика-заявителя. Подать декларацию с пакетом документов допускается лично, через почту, через личный кабинет налогоплательщика в электронном виде. В случае личного визита с собой необходимо брать оригиналы документов, которые подаются в копиях. Инспекция занимается проверкой в течение трёх месяцев.

Путь сдачи декларации и получения возврата налога через ИФНС выгоден тем гражданам, которые желают получить налоговый вычет за обучение за несколько лет. Например, обучение в институте началось в 2014 году. До 2017 года образовательный вычет не получался. Следовательно, в 2017 году человек может подать декларацию и получить налоговый вычет за обучение за три года: 2014, 2015 и 2016.

У людей, которые не знали ранее о такой возможности возмещения образовательных затрат, часто возникает вопрос: «Налоговый вычет за обучение за сколько лет разрешён законодательно?»

Важно! Если с момента оплаты обучения прошло более трех лет, значит оснований для получения налогоплательщиком образовательного вычета нет (п. 7 ст. 78 НК РФ).

В этом варианте механизм компенсации затрат иной. Работодатель, получив от гражданина заявление с уведомлением из ИФНС, подтверждающим право на вычет, перестаёт удерживать НДФЛ. Данный путь удобен тем, что нет необходимости ждать окончания календарного года, чтобы возместить расходы. Например, если оплата образовательных услуг прошла в январе текущего года, то возможность получения полного дохода, без удержания 13 % появится уже с марта, при своевременном соблюдении всех процедур.

Для получения уведомления из ИФНС туда подаётся список документов, аналогичный списку, прикладываемому к декларации. Сама декларация в этом случае не заполняется. У инспекции есть тридцать дней на принятие решения о подтверждении вашего права на вычет.

В любом случае выбор варианта получения образовательного вычета принадлежит налогоплательщику.

Остались вопросы? Задайте их в рубрике «Вопрос-ответ»

Рекомендуем поручить возврат налога личному консультанту в онлайн сервисе НДФЛка

За обучение, как и за лечение можно вернуть часть денег. Это может быть учеба в институте, в вузе, в школе или в детском саду. Под возмещение также попадают коммерческие организации. Если у вашего ребенка проходят курсы по иностранным языкам, либо другим направлениям, то родители имеют право возместить растраты.

Возврат налога за обучение в 2016 годуЧеловек может вернуть средства, как за свою учебу, так и близких. Для этого нужно быть резидентом страны и иметь доход, который облагается 13% налога. Возмещаются растраты и на обучение в автошколе. Оно может быть и стационарным, и вечерним, и по заочной форме.

Возврат подоходного налога за обучение 2016 в новой редакции ФНС имеет некоторые разногласия по поводу вычета за учебу супругов. Одни утверждают, что оформить возврат нельзя, это противоречит закону, другие – наоборот. Свое обучение дозволено возместить до любого возраста, даже если вы получаете второе высшее в 30 лет. За образование ребенка, братьев или сестер, которые проходят очную форму до 24 лет. За подопечных возвращается вычет, до 18.

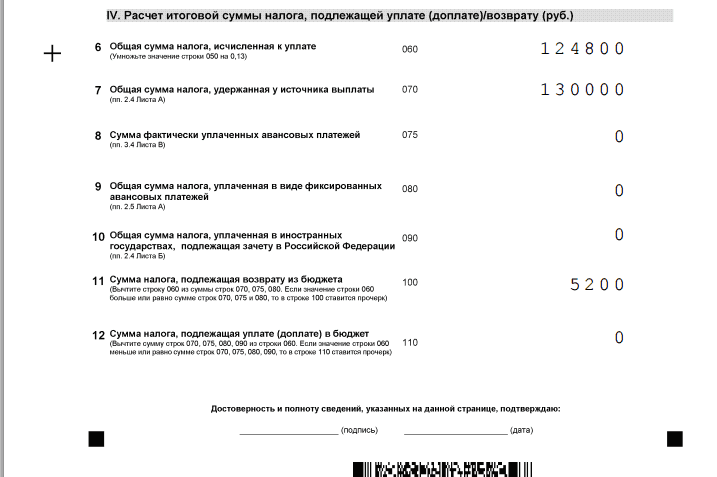

Рассчитать налог вы сможете сами. За свое обучение предельная сумма составляет 12 тыс. рублей. Программа позволяет возвратить до 13%, но лимит 15 600. Для этого нужно подать заявление на возмещение денежных средств до конца налогового периода. Если сроки подачи истекли в текущем году, то сдать документы можно и в следующем. Статья №219 Налогового Кодекса свидетельствует, что когда подоходный вычет удерживается без социальных льгот, то излишне уплаченные суммы возвращаются.

Как заполнить декларацию на возврат подоходного налога на обучениеИ в России, и в Украине получение компенсации проходит по форме 3 НДФЛ. Документы сдаются в налоговый орган по прописке налогоплательщика. После оплаты услуг учебного комплекса, нужно собрать все бумаги и заполнить декларацию. Заполнение возможно и через интернет (через госуслуги), и самостоятельно, предварительно скачав бланк и образец. Не многие узнают, как правильно происходит заполнение 3 НДФЛ.

Главные требования:

• нельзя подавать бланк, распечатанный с обеих сторон;

• листы запрещено скреплять;

• штрих код должен быть четко виден;

• если нужно возместить налог за обучение 2 и более лиц (например, ребёнка и родителя), то нельзя в декларации одновременно вписывать две ситуации.

Если любое из правил будет нарушено, то налоговая инспекция вернет ваши бумаги. Поэтому лучше посмотреть видео по этому пункту и не терять времени. Документы проходят обработку в течение 30 дней, как только был подан пакет бумаг.

Многие не знают, кто имеет право на возврат, поэтому следует немало отказов. Деньги возвращаются только за платное обучение, и неважно в университете оно проходило или в школе. Остальные расходы (местные сборы, питание) в эту категорию не входят! Если человек был на курсах в ИП, то за это также не возвращаются средства.

Документы необходимые для возврата подоходного налога за обучениеДля оформления нужны следующие документы:

1. заявка на возврат;

2. паспорт, ИНН;

3. справка 2 НДФЛ по месту работы;

4. декларация 3 НДФЛ;

5. контракт с учебным заведением;

6. копия лицензии учреждения;

7. документы об оплате обучения;

8. личный банковский счет.

Если оплату производили родители или опекуны, то дополнительно требуются такие бумаги:

1. свидетельство о рождении, опекунстве, усыновление;

2. справка об очной форме.

За оплату учебы брата или сестры необходимо приложить документ о подтверждении родства. Этот список обязателен для получения вычета независимо от того где проходила учеба. Получить расчет для иностранных заведений также можно. Только нужно сделать копию лицензии по местному образцу, перевести на русский и заверить у нотариуса.

В России не установлен лимит, сколько раз в жизни дозволено получить соц. вычет и на скольких детей. Однако компенсация не может выплачиваться несколько раз в год, даже если услуги оплачивались поквартально или за полгода. Главное условие – образование должно быть лицензированным. Перечень всех учреждений, попадающих под выплату, можете скачать на налоговых сервисах.

Законодательством РФ для граждан предусмотрен частичный возврат сумм, оплаченных за обучение. Лицо может вернуть уплаченный с заработной платы в размере 13% налог с доход физических лиц (НДФЛ) в пределах сумм оплаты собственной учебы либо детей, братьев или сестер.

Виды обучения и форма, при которой возможен возврат НДФЛПри возврате сумм собственного обучения форма обучения (очная, заочная, вечерняя) не имеет значения. В перечень учебных заведений могут входить ВУЗы, автошколы, техникумы и прочие официальные учреждения.

Обучение прочих родственных лиц (брата, сестры, ребенка) должно производиться в очной форме.

Учебные заведения должны быть официально оформлены, в перечень входят также дошкольные учебные заведения.

Условия, при которых осуществляется возврат налогаПериод, при котором допускается возврат сумм, составляет 3 года. Для получения вычета необходимо соблюсти обязательные условия:

Данные и документы, имеющие срок давности свыше 3 лет, не принимаются налоговой инспекцией.

Подача декларации может производиться сразу за несколько лет по форме, принятой в отчетном году.

Порядок действий и подача декларацииДля получения денежных средств производится подача декларации 3НДФЛ в составе листов, определяемых налоговым законодательством. В каждом региональном отделении ИФНС имеется консультант, который поможет определить состав декларации и оправдательных документов. К форме прилагаются:

При одновременной подаче деклараций за несколько лет к каждому отчету прилагаются документы в полном объеме. Сдача отчета за текущий год производится только после его окончания, поскольку налоговым периодом по НДФЛ является календарный год.

Ограничения по возвращаемым государством суммамВычет сумм за оплату обучения не подлежит возврату, если:

Величина сумм имеет ограничения в переделах:

Оба вычета рассматриваются отдельно, при наличии допустимого заработка можно заявлять возврат НДФЛ по обоим договорам суммарно.

После подачи декларации Инспекцией ФНС проводится камеральная проверка на предмет подтверждения законного основания для получения налогоплательщиком сумм.

На проведение проверки отводится 30 дней. При подаче заявления необходимо всегда указывать контактный телефон.

В случае обнаружения отсутствия любого из необходимых документов инспектором будет сообщено заявителю о необходимости предоставления недостающих документов. Камеральная проверка будет приостановлена.

После окончания проведения камеральной проверки налогоплательщику будут перечислены средства на счет, указанный в заявлении.

При отказе налогоплательщику высылается уведомление об отсутствии основания для выдачи средств из бюджета.

Возврат средств за обучение имеет некоторые нюансы, касающиеся конкретного случая. Вопросы могут касаться перечня документов отдельных договоров, сроков, прочих моментов, которые в ИФНС инспектора разбирать до проведения камеральной проверки не будут.

Обычным вариантом ответа в таком случае может быть: «Подавайте декларацию с документами, будем проверять».

Больше информации о возвращении налога представлено в видеоконсультации

Если имеются вопросы по возврату налога за учебу, можно составить их в форме комментариев. Специалисты нашей компании аргументировано ответят на все вопросы.

More from my site Форма 3-НДФЛ для налогового вычета в 2017 году: образец заполнения и бланк для скачивания

Форма 3-НДФЛ для налогового вычета в 2017 году: образец заполнения и бланк для скачивания Порядок возврата налогового вычета у государства при покупке квартиры

Порядок возврата налогового вычета у государства при покупке квартиры Налоговый вычет для пенсионеров

Налоговый вычет для пенсионеров Налоговый вычет на квартиру второй раз, декларация 3НДФЛ 2016

Налоговый вычет на квартиру второй раз, декларация 3НДФЛ 2016 Как происходит возмещение НДФЛ при покупке квартиры

Как происходит возмещение НДФЛ при покупке квартиры Нужно ли платить налог на квартиру пенсионерам

Нужно ли платить налог на квартиру пенсионерам Налоговый вычет при покупке квартиры в ипотеку правила расчета и способы получения

Налоговый вычет при покупке квартиры в ипотеку правила расчета и способы получения Документы для возврата налога при покупке квартиры

Документы для возврата налога при покупке квартиры Налоговый вычет при покупке квартиры в ипотеку способы получения

Налоговый вычет при покупке квартиры в ипотеку способы получения Как вернуть 13 процентов за лечение зубов?

Как вернуть 13 процентов за лечение зубов? Возврат 13 процентов за обучение в учебном заведении

Возврат 13 процентов за обучение в учебном заведении Налоговый вычет при покупке квартиры: сумма и сроки

Налоговый вычет при покупке квартиры: сумма и сроки Возврат подоходного налога при покупке квартиры как возможность экономии средств

Возврат подоходного налога при покупке квартиры как возможность экономии средств Cроки выплаты налогового вычета на покупку квартиры

Cроки выплаты налогового вычета на покупку квартиры Cроки выплаты налогового вычета на покупку квартиры

Cроки выплаты налогового вычета на покупку квартиры Стандартные вычеты по НДФЛ в 2016 году

Стандартные вычеты по НДФЛ в 2016 году