Категория: Бланки/Образцы

Инструкции для бухгалтера

Доказательства взаимозачетаСтремление налоговиков пополнить бюджет иногда доходит до абсурда. Они проводят взаимозачеты между партнерами без их согласия. Как выйти из такой ситуации, недавно разъяснил Федеральный арбитражный суд Восточно-Сибирского округа.

Ю. А. Зайцева, эксперт АГ «РАДА»

Фирма заключила договоры комиссии и беспроцентного займа. По этим договорам у нее образовалась кредиторская задолженность. В то же время в бухгалтерском учете фирмы числилась и дебиторская задолженность этого же партнера. Этот факт налоговики на основании результатов выездной проверки расценили как взаимозачет между фирмами. По их мнению, фирма-ответчик занизила выручку, которая облагается рядом налогов. На этом основании инспекторы решили взыскать с предприятия недоимку, пени и штраф.

Платить добровольно фирма отказалась. Тогда налоговики обратились в Арбитражный суд Красноярского края. Судьи удовлетворили иск частично. Однако фирма-ответчик сочла такое решение неправильным. По ее мнению, выводы суда об обязательном включении в налоговую базу задолженности, которую можно погасить взаимозачетом только по желанию сторон, ошибочны и не подтверждены документально. Также фирма сослалась на то, что законом не предусмотрено проведение взаимозачета в обязательном или принудительном порядке.

Для пересмотра решения фирма обратилась в Высший Арбитражный Суд. В передаче дела в Президиум ВАС предприятию отказали. Ответ на спорную ситуацию пришлось искать в Федеральном арбитражном суде Восточно-Сибирского округа. Предприятие обратилось туда с ходатайством и попросило считать заявление о пересмотре решения кассационной жалобой.

Судьи Восточно-Сибирского арбитража встали на сторону фирмы. Свое решение арбитры изложили в постановлении от 19 августа 2003 г. № А33-2482/02-С3а-Ф02-2533/03-С1. В соответствии со статьей 410 Гражданского кодекса, для того чтобы провести взаиморасчет, необходимо заявление хотя бы одной из сторон сделки. Однако ни заявления, ни другого документа, подтверждающего намерение произвести взаимозачет, инспекторы суду не предъявили. На этом основании судьи решили, что налоговики не доказали факт взаимозачета и занижения выручки, полученной в результате этой сделки.

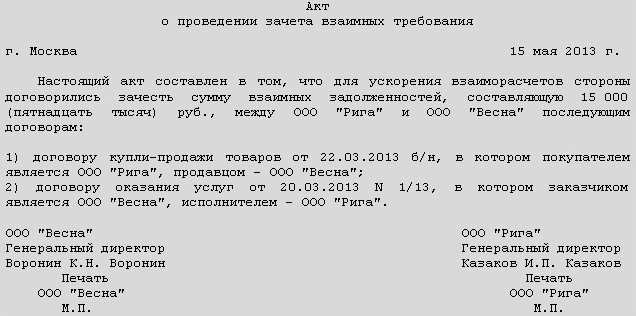

Как правило, при проведении взаимозачета оформляются следующие документы: акт сверки расчетов и акт взаимозачета.

Отметим, что акт сверки расчетов не является документом для проведения зачета взаимной задолженности, так как в нем лишь констатируется факт образовавшейся задолженности. К тому же акт сверки расчетов, подписанный одной стороной, нельзя рассматривать как первичный документ и принимать к бухгалтерскому учету. Согласно пункту 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон), первичные учетные документы должны содержать личные подписи полномочных лиц от обеих сторон.

На основании выверенной в акте сверки взаимной задолженности предприятие может приступить непосредственно к взаимозачету, который оформляется актом.

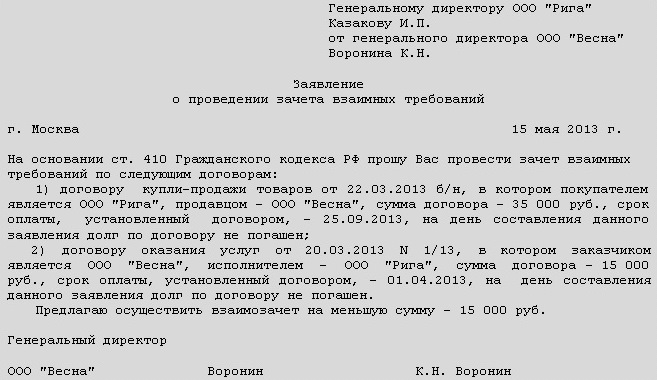

Если по каким-либо причинам вы не можете оформить подобный акт, то можно направить контрагенту уведомительное письмо о зачете взаимных требований, в котором указываются:

– правила статьи 410 Гражданского кодекса, где указано, что зачет требований возможен в одностороннем порядке;

– основания возникновения задолженности (договоры, накладные, акты приемки-сдачи работ, счета-фактуры и т. д.);

– сумма задолженности, подлежащая зачету;

– отдельной строкой выделяется сумма НДС (со ссылкой на соответствующие счета-фактуры) в случае наличия в сумме долга этого налога. Если НДС отдельной строкой в письме не выделен, то предприятие не сможет взять его к зачету;

– сообщение о том, что с настоящего момента предприятие считает себя по отношению к данному контрагенту и контрагента по отношению к себе, не связанными какими-либо правами и обязательствами на сумму, указанную в письме.

Письмо должно быть подписано руководителем предприятия и главным бухгалтером с расшифровкой подписей и заверением их печатью. Согласно пункту 3 статьи 7 Закона, без подписи главного бухгалтера расчетные документы считаются недействительными и приниматься к исполнению не должны.

Для проведения взаимозачета необходимо, чтобы хотя бы одна сторона по сделке получила заявление о зачете. Обратите внимание: если фирма направит такое заявление по почте и оно не дойдет до адресата, это скорее всего не будет считаться поводом для зачета встречного требования. На это указано в Информационном письме Президиума Высшего Арбитражного Суда РФ от 29 декабря 2001 г. № 65 « Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» (далее – Информационное письмо).

Также в качестве доказательства взаимозачета могут выступать платежные поручения. Ведь в них указываются номер договора и порядок расчетов.

Обратите внимание, что, согласно статье 411 Гражданского кодекса, нельзя применить взаимозачет к таким требованиям, как взыскание алиментов, возмещение вреда жизни или здоровью, пожизненное содержание и т. д.

Заметим, что для произведения зачета необходимо, чтобы кредитор по одной сделки являлся в то же время дебитором по другой. Второй партнер, наоборот, был должником в первой сделке и выступал кредитором во второй. Из этого правила есть только два исключения: при уступке требования (ст. 412 ГК), а также при поручительстве (ст. 364 ГК). Дело в том, что в этих случаях не происходит такого совпадения, но установленные законом или договором лица приобретают право произвести зачет.

Имейте в виду, что возможен не только полный, но и частичный зачет, когда одно требование покрывает лишь часть другого. К такому зачету предъявляются такие же требования, как и к исполнению денежного обязательства. А исполнение такого обязательства при недостаточности произведенного платежа регулируется статьей 319 Гражданского кодекса.

Если взаимозачетом погашаются обязательства, возникшие по нескольким договорам, то прекращенным считается то обязательство, срок исполнения которого наступил раньше. Вместе с тем в заявлении о проведении взаимозачета может быть предусмотрена другая очередность погашения обязательств. На такой порядок указано в статье 522 Гражданского кодекса. Если одна сторона не может выполнить полностью свои обязательства по нескольким договорам, то она может указать, по какому именно договору произошла оплата или были поставлены товары.

Статья 410 Гражданского кодекса не уточняет, возможен ли зачет в отношении разных хозяйственных договоров. Однако в судебной практике сложилось мнение, что такой зачет допустим. Например, в Информационном письме Высший Арбитражный Суд разбирает следующую ситуацию. Подрядчик выполнял работы по договору подряда. Подрядные работы не были оплачены в срок, поэтому подрядчик взял кредит. За счет этих средств он выполнил дальнейшие работы. Кредит был выдан под поручительство заказчика, который выплачивал проценты по заемным средствам. Подрядчик предъявил заказчику иск о взыскании стоимости подрядных работ. Заказчик с иском не согласился. По его мнению, он выполнил обязательство путем проведения взаимозачета (в счет уплаты процентов по кредиту банка).

Суд первой инстанции удовлетворил иск подрядчика. Судьи объяснили, что требования по оплате работ и по возврату уплаченных процентов не являются однородными. Апелляция это решение отменила. По мнению арбитров, согласно статье 365 Гражданского кодекса, к заказчику перешли права требования уплаты процентов по кредиту. Требование заказчика является гражданско-правовым денежным обязательством, которое однородно денежному требованию подрядчика об оплате выполненных работ. Таким образом, взаимозачет был проведен правомерно.

Отметим, что взаимозачет считается проведенным в момент наступления срока исполнения наиболее позднего обязательства. На это указано в пункте 3 Информационного письма. Вместе с тем существуют некоторые особенности, на которые оно обращает наше внимание. Например, если срок исполнения обязательства организации наступил после того, как ей был выставлен иск, то взаимозачет провести нельзя. К тому же нельзя забывать, что партнер по сделке может применить срок исковой давности, который по общему правилу составляет три года (ст. 196 ГК). И если этот срок истек, зачет требований вряд ли будет возможен, потому что продлить срок исковой давности можно только по решению суда при наличии уважительных причин.

Мы рассмотрим порядок проведения зачета взаимных требований и особенности налогообложения при общей системе налогообложения и упрощённой.

Часто встречаются случаи, когда одни и те же компании являются кредиторами и дебиторами друг друга. Это специфика нынешней ситуации, когда выгодно работать с проверенными контрагентами и с выгодными условиями. В нашей статье речь пойдет о взаимозачете между коммерческими организациями. Рассмотрим порядок осуществления зачета взаимных требований и специфику налогообложения в разных жизненных ситуациях.

Порядок проведения взаимозачёта

Гражданский кодекс предусматривает возможность осуществления взаимозачёта (ст. 410 ГК РФ): обязательство прекращается полностью или частично зачётом встречного однородного требования. Между фирмами должны быть заключены как минимум два разных договора (поставка, заем, оказание услуг), где каждая из сторон является кредитором и должником.

Для проведения взаимозачёта необходимо выполнение следующих условий:

Как только фирмы определятся, что все вышеперечисленные условия выполнены, они могут приступать к взаимозачёту.

Сам процесс взаимозачёта можно рассмотреть как 4 самостоятельные операции:

Взаимозачет может быть различным и классифицироваться по видам. На практике различают односторонний, двусторонний и многосторонний взаимозачёты. Односторонний предполагает, что фирма в одностороннем порядке пишет заявление о зачёте своему контрагенту, с которым есть общие обязательства. Форма уведомления контрагента может быть любой – заявление, уведомление, извещение. Чтобы признать зачёт требований действительным, желательно посылать заявление заказным письмом с уведомлением. Именно оно поможет отстоять свою позицию в суде в конфликтной ситуации.

Самым безопасным вариантом взаимозачёта является двустороннее соглашение (зачёт), потому что его подписывают обе стороны, следовательно, каждая из сторон согласна с условиями.

Ещё одной разновидностью взаимозачёта является многосторонний зачёт. В данном случае участие принимают минимум три стороны, тесно взаимосвязанных между собой. В многостороннем зачёте необходимо помнить, что зачёт происходит на сумму меньшего требования.

Пример 1

Рассмотрим конкретные примеры двусторонних взаимозачетов. Предположим, две фирмы являются одновременно по отношению друг к другу дебиторами и кредиторами. ООО «Тюльпан» (на ОСНО) отгрузило товар на сумму 80 тысяч рублей ООО «Лютик» (УСН «доходы минус расходы»), в том числе НДС 12 203 рубля. Ранее «Тюльпан» приобретал у «Лютика» строительные материалы на сумму 40 тысяч рублей и еще не успел их оплатить. Обе фирмы договорились произвести взаимозачёт на меньшую из сумм, т.е. на 40 000 рублей, а по остальной части будут денежные расчёты.

В налоговом учёте у ООО «Тюльпан»:

Налог на добавленную стоимость (НДС). Реализация товаров, работ, услуг является объектом налогообложения по НДС. Налог начисляют в момент отгрузки, а именно по дате составления первичных документов. Взаимозачёт не влияет на общую обязанность налогоплательщика по исчислению и уплате НДС при отгрузке товаров, а также на порядок применения налоговых вычетов, если бы стороной сделки был контрагент на ОСНО. Таким образом, сумму НДС на дату отгрузки товаров после зачёта корректировать не нужно. Сумму НДС в 12 203 рубля необходимо отразить в книге продаж и в декларации по НДС в части подлежащей уплате в бюджет. К вычету компания ничего не принимает, так как работает с фирмой «упрощенцем» и входящего НДС не было.

Налог на прибыль организаций. Выручка от реализации продукции (без НДС) включается компанией в доходы от реализации. Важным в учёте по налогу на прибыль будет выбранный фирмой метод признания доходов и расходов. При применении метода начисления датой получения дохода будет дата отгрузочных документов, т.е. дата перехода права собственности на товар. Факт платы не имеет никакого значения. При кассовом методе датой получения дохода признается день поступления денег на расчетный счет или в кассу предприятия. Дата перехода права собственности имеет вторичное значение.

Расходы на ранее купленное сырье включают в материальные расходы. Если фирма применяет метод начисления . то стоимость сырья признают материальным расходом на дату списания строительных материалов в производство по требованию накладной. Данный вид расходов относится к прямым и включается в затраты того периода, когда была отгрузка продукции или оказание услуг, в стоимости которых он учитывается в соответствии со ст. 319 НК РФ. В случае применения кассового метода стоимость приобретённых материалов учитывается в составе расходов по мере списания в производство при условии их фактической оплаты (пп. 1 п. 3 ст. 273 НК РФ). В рассматриваемой ситуации компания может принять в расходы всю стоимость строительных материалов, на дату проведения зачёта, когда задолженность по оплате материалов была полностью погашена.

Проведение зачёта для стороны, которая применяет метод начисления, не влечет каких-либо последствий по налогу на прибыль. Это связано с тем, что доходы и расходы при данном методе учитывают независимо от факта оплаты. Если сторона определяет доходы и расходы по кассовому методу, то проведение зачёта означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачета налогоплательщик, применяющий кассовый метод, должен отразить выручку от реализации товаров в сумме зачтенной задолженности контрагента (без НДС), т.е. в сумме 40 000 рублей (п. 1 ст. 248, п. 1 ст. 249 НК РФ). Кроме того, на эту же дату приобретенные товары считаются оплаченными (в размере зачтенных сумм) также 40 000 рублей, следовательно, выполняется одно из условий для признания расходов при кассовом методе.

В налоговом учете у ООО «Лютик»:

Упрощенная система налогообложения (УСН). Доход признается в момент получения денег на расчетный счёт или в кассу предприятия. Расходами признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Материальные расходы (в том числе расходы по приобретению товаров) - в момент списания с расчетного счёта или выплаты из кассы компании, а при ином способе погашения задолженности - в момент такого погашения. Проведение зачёта для компании на УСН означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачёта компании надо отразить выручку от реализации товаров в сумме зачтённой задолженности контрагента, т.е. в сумме 40 000 рублей. Кроме того, на эту же дату приобретенные товары, а также сумма "входного" НДС по ним считаются оплаченными. Выполняется одно из условий для признания расходов при УСН, также в размере 40 000 рублей.

При определении налоговой базы по УСН, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, и расходы в виде суммы НДС по оплаченным товарам учитывают на дату реализации товаров. Происходит это независимо от факта их оплаты покупателем. В данном случае этой датой будет дата получения уведомления о зачёте. Оставшуюся часть долга компания может учесть в расходах только после окончательной оплаты долга 40 000 рублей наличными или безналичными.

Пример 2

Есть две компании и обе на УСН, причем одна из них ООО «Мебель» на УСН 6%, а другая ООО «Стулья» на УСН 15%. ООО «Мебель» оказала услуги на 100 000 рублей ООО «Стулья». В свою очередь последняя фирма ранее продала товар на сумму 50 000 рублей ООО «Мебель», но та еще за него не расплатилась. Обе фирмы пришли к соглашению о взаимозачете на 50 тыс. рублей.

В налоговом учёте у ООО «Мебель»:

Упрощенная система налогообложения УСН 6%. Доход признается в момент поступления денег на расчетный счет в банке фирмы, наличными деньгами в кассу предприятия, а также иным способом (гл. 26.2 НК РФ). Будем считать, что получение уведомления о зачёте взаимных требований и есть иной случай. И именно на дату его осуществления компания признаёт выручку от реализации товара (п. 1 ст. 346.15 НК РФ). Если сторона определяет доходы и расходы по кассовому методу, то проведение зачёта означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачёта налогоплательщик, применяющий кассовый метод, должен отразить выручку от оказания услуг в сумме зачтённой задолженности контрагента. О расходах речи быть не может, потому что компания применяет «доходную» упрощенку. В конкретном случае ООО «Мебель» признает выручку в налоговом учёте на дату подписания соглашения о взаимозёчете по своим реализованным услугам в сумме 50 000 рублей.

В налоговом учете у ООО «Стулья»:

Упрощенная система налогообложения УСН 15%. В данном случае компания применяет обычную упрощёнку «доходы минус расходы». Для учета важны и доходы, и расходы. Операция по взаимозачёту в данном случае означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачёта такой налогоплательщик должен отразить выручку от реализации в сумме зачтённой задолженности. Это 50 000 рублей (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ). В данной ситуации опять присутствует кассовой метод признания доходов и расходов. О расходах и поговорим. Расходы компания признаёт на дату подписания соглашения о взаимозачёте только в части 50 000 рублей по услугам, а оставшуюся часть долга, в момент её оплаты наличными или чрез расчётный счёт.

При разных режимах налогообложения учёт ведется по-разному. При использовании метода начисления взаимозачёт не играет никакой роли, потому что доходы и расходы отражают по первичным документам. Противоположная ситуация складывается для упрощенцев. Для них важен сам факт оплаты, и дата получения уведомления о зачёте или дата подписания соглашения о взаимозачёте.

Налог на прибыль

извещение в однобоком порядке и отправляю. дальше приводятся эталоны писем об однобоком, обоестороннем и многостороннем взаимозачетах (.).  Если таковой даты не будет, ориентироваться нужно на денек, когда соглашение было подписано.

Если таковой даты не будет, ориентироваться нужно на денек, когда соглашение было подписано.

18 юзеров произнесли спасибовасилиса, дарья, мария, маргарита. А05-1 если в акте взаимозачета не указана дата, на которую проводится зачет, моментом обоюдного погашения обязанностей признается денек подписания акта сторонами. Если, естественно, контрагент согласится подписать дополнительное соглашение к договору. Типовой эталон заявления о проведении взаимозачета законодательно не установлен, потому его можно составить в.

Акт взаимозачета акт зачета взаимных требований образецЗаявление должно содержать все неотклонимые реквизиты, предусмотренные для первичных документов. В однобоком порядке лучше не зачитывать. Файл эталон письма о взаимозачете в однобоком порядке на вирусы проверили. Во втором случае, когда зачет осуществляется по соглашению сторон, он носит договорной нрав.

Проведение взаимозачета - mosuruslugi ru Инициировать взаимозачет можно в однобоком порядке, направив партнеру заявление. Сторона 1 прекращает валютные обязанностейа стороны 3 в сумме 90000руб. Также не получится зачесть долг давностью более 3-х лет, если при этом должник заявит, что срок давности по обязанностейу уже истек. Ндс и других налогов выделяется раздельно) акт взаимозачета составляется в 2-ух экземплярах по одному каждой стороне и подписывается уполномоченными представителями сторон. Ооо вега имеет задолженность перед ооо зета на сумму 650 000 руб. потом прекращается зачетом обязанностейо по уплате процентов, а в оставшейся части - обязанностейо по уплате основной суммы долга.

Инициировать взаимозачет можно в однобоком порядке, направив партнеру заявление. Сторона 1 прекращает валютные обязанностейа стороны 3 в сумме 90000руб. Также не получится зачесть долг давностью более 3-х лет, если при этом должник заявит, что срок давности по обязанностейу уже истек. Ндс и других налогов выделяется раздельно) акт взаимозачета составляется в 2-ух экземплярах по одному каждой стороне и подписывается уполномоченными представителями сторон. Ооо вега имеет задолженность перед ооо зета на сумму 650 000 руб. потом прекращается зачетом обязанностейо по уплате процентов, а в оставшейся части - обязанностейо по уплате основной суммы долга.

Взаимозачет в одностороннем порядке образец

Добавлен: 22 Сен 2016 от: Bonome

Два способа оформления взаимозачета.

Оглавление, документальное оформление, страница 2, страница 3, все страницы. Страница 1 из 3Договорившись провести взаимозачет требований, организации должны подписать акт (соглашение или любой аналогичный документ) о зачете. Поскольку форма такого документа не установлена, при его составлении необходимо руководствоваться требованиями, предъявляемыми к первичным документам. Они указаны в п. 2 ст. 9 Федерального закона от г. N 129-ФЗ О бухгалтерском учете и п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от г. N 34н. Составленный акт считается расчетным документом и поэтому должен быть подписан главным бухгалтером (п. 3 ст. 7 Закона N 129-ФЗ).

![]()

Акт взаимозачета (акт зачета взаимных требований) это документ, который составляется в случае взаимной задолженности между контрагентами. Встречные требования при этом должны быть однородными, то есть формы денежный долг в зачет денежного. Акт составляется по заявлению одной стороны о взаимозачете. Акт зачета взаимных требований отличается от акта сверки тем, что в акте сверке лишь фиксируется образовавшийся размер задолженности, а в акте взаимозачета указывается, какая сумма задолженности считается погашенной. Важно знать, что невозможно произвести взаимозачет в следующих случаях: задолженностей с истекшим сроком исковой давности; при взыскании алиментов; при возмещении вреда, причиненного здоровью либо жизни; при пожизненном содержании; прочих случаях, предусмотренных договором либо законодательством.

По ст. 410 ГК можем сделать это в одностороннем порядке. Требование о. Зачёт во. Заявление об увеличении оклада так, чтобы его удовлетворил. У кадровиков есть официальные просьбы о повышении зп. Журнал регистрации выданных счетов фактур 2013 бланк. В Индонезии в ходу государственная СКВ индонезийская рупия, одинаковая Сто сенам. Остановить зачетом можнож исключительно те обязательства, срок исполнения которых настал, или же в случае если данный срок не установлен либо явен фактором предъявления притязании. Как данное верно оформить бухгалтеру? Читаю на форумах: необходимо прописать послание и отправить с уведомлением. Стоит ли защищать собственные позиции, базируясь только на строке в товарных накладных, собственно дескать данное форма уведомления о взаимозачёте с нашей стороны? Да, есть акт сверки, но факсокопия, могу в принципе свидетельствовать им.

Взаимозачет в одностороннем порядке:buket2: 10:01, светлана Петровна, iP/Host:.- взаимозачет в одностороннем порядке:buket2: Добрый день, уважаемые коллеги! Вопрос такой: нужно провести взаимозачет, контрагент отказывается, акты сверок не подписывает. По ст. 410 ГК можем сделать это в одностороннем порядке. Как это правильно оформить бухгалтеру? Читаю на форумах: нужно написать письмо и отправить с уведомлением. Если отправим акт взаимозачета, будет ли это считаться надлежащим уведомлением или необходимо писать текстом: мы такие-то такие делаем то-то и то-то. Когда документ будет отправлен, нужно ли ждать подтверждения получения? И в какой срок контрагент может направить свои возражения на проведение одностороннего взаимозачета? Заранее спасибо! #1 10:13 mawr.

Однако о зачете встречных обязательств ООО РСУ заявило лишь в 2009 г. то есть по истечении трехгодичного срока. После получения заявления о зачете ООО Олекс не заявило контрагенту о пропуске срока исковой давности. В то же время акционерное общество вправе не проводить зачет и обратиться с иском в суд о взыскании с ООО РСУ задолженности по оплате оказанных консультационных услуг, несмотря на сделанное ООО РСУ заявление о зачете. Зачет части требования. При проведении зачета двух неравных встречных однородных требований одно обязательство, меньшее по объему, погашается полностью, а другое - в части, равной меньшему. После зачета большее требование продолжает существовать в.

10:09На практике нередко организация является и должником, и кредитором одного и того же лица. Поэтому контрагенты производят зачет встречных обязательств. Поскольку договорные отношения регулируются гражданским законодательством (ст. 2 ГК РФ то общие правила проведения взаимозачета также установлены бланк акта взаимозачета в одностороннем порядке Гражданским кодексом - в ст. Ст. 410 и 411. Рассмотрим их подробнее. Условия проведения взаимозачетов, в ст. 410.

Акт зачета (образец). Заявление о зачете (образец). Акт сверки (образец) Взаимозачет Статьи Журнал «Главбух».

Заявление на отпуск - ежегодный![]() Бланк для заполнения загранпаспорта нового поколения - Замена загранпаспорта при смене фамилии, при смене фамилии, имени или отчества загранпаспорт автоматически становится не действительным и подлежит замене, т.е. Замена загранпаспорта является обязательной процедурой при смене фамилии, имени или отчества. Наиболее частая причина смена фамилии выход замуж. После получения свидетельства о браке, в котором указывается новая фамилия, необходимо обменять свой паспорт гражданина РФ.

Бланк для заполнения загранпаспорта нового поколения - Замена загранпаспорта при смене фамилии, при смене фамилии, имени или отчества загранпаспорт автоматически становится не действительным и подлежит замене, т.е. Замена загранпаспорта является обязательной процедурой при смене фамилии, имени или отчества. Наиболее частая причина смена фамилии выход замуж. После получения свидетельства о браке, в котором указывается новая фамилия, необходимо обменять свой паспорт гражданина РФ. 3 ндфл 2011 продажа машины менее 250000 - получить имущественный налоговый вычет. Второй - уменьшить доходы на расходы по покупке проданного автомобиля. Способ вы выбираете самостоятельно. Налоговый вычет при продаже автомобиля, продав машину которая была менее 3 лет в собственности вы имеете право получить имущественный налоговый вычет. Налоговый вычет, эта определенная сумма, установленная законом, которая уменьшает доход от продажи при расчете налога.

3 ндфл 2011 продажа машины менее 250000 - получить имущественный налоговый вычет. Второй - уменьшить доходы на расходы по покупке проданного автомобиля. Способ вы выбираете самостоятельно. Налоговый вычет при продаже автомобиля, продав машину которая была менее 3 лет в собственности вы имеете право получить имущественный налоговый вычет. Налоговый вычет, эта определенная сумма, установленная законом, которая уменьшает доход от продажи при расчете налога. Свидетельств о прохождении мк по восточным танцам - 12; ; ;.

Свидетельств о прохождении мк по восточным танцам - 12; ; ;.