Категория: Бланки/Образцы

Новое за 24 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Главная Документы ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Инвентаризационная опись основных средств (Унифицированная форма N ИНВ-1) (ОКУД 0317001) >>>

Инвентаризационная опись нематериальных активов (Унифицированная форма N ИНВ-1а) (ОКУД 0317002) >>>

Инвентаризационный ярлык (Унифицированная форма N ИНВ-2) (ОКУД 0317003) >>>

Инвентаризационная опись товарно-материальных ценностей (Унифицированная форма N ИНВ-3) (ОКУД 0317004) >>>

Акт инвентаризации товарно-материальных ценностей отгруженных (Унифицированная форма N ИНВ-4) (ОКУД 0317005) >>>

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5) (ОКУД 0317006) >>>

Акт инвентаризации товарно-материальных ценностей, находящихся в пути (Унифицированная форма N ИНВ-6) (ОКУД 0317007) >>>

Акт инвентаризации драгоценных металлов и изделий из них (Унифицированная форма N ИНВ-8) (ОКУД 0317008) >>>

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях (Унифицированная форма N ИНВ-8а) (ОКУД 0317009) >>>

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них (Унифицированная форма N ИНВ-9) (ОКУД 0317010) >>>

Акт инвентаризации незаконченных ремонтов основных средств (Унифицированная форма N ИНВ-10) (ОКУД 0317011) >>>

Акт инвентаризации расходов будущих периодов (Унифицированная форма N ИНВ-11) (ОКУД 0317012) >>>

Акт инвентаризации наличных денежных средств (Унифицированная форма N ИНВ-15) (ОКУД 0317013) >>>

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (Унифицированная форма N ИНВ-16) (ОКУД 0317014) >>>

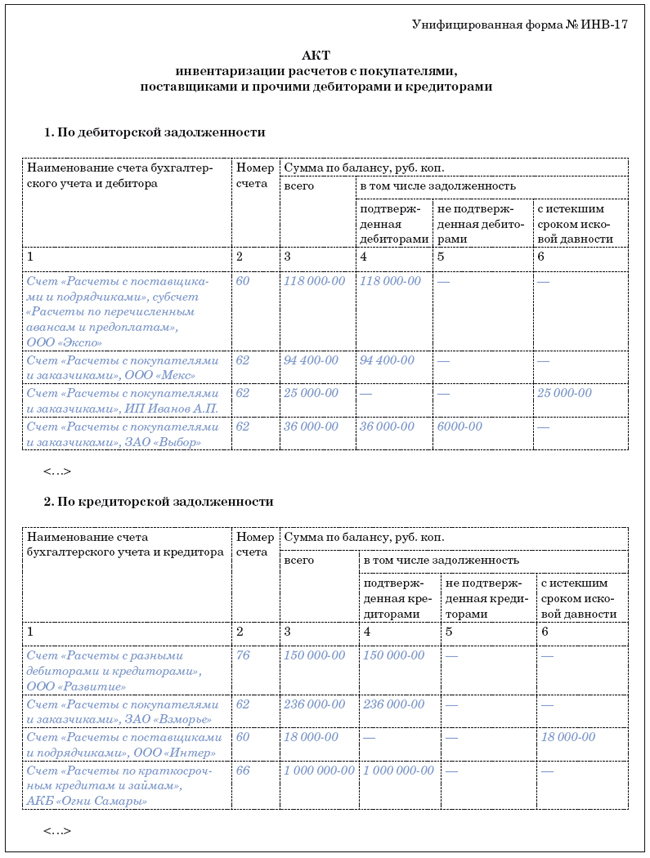

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Унифицированная форма N ИНВ-17) (ОКУД 0317015) >>>

Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17) >>>

Сличительная ведомость результатов инвентаризации основных средств (Унифицированная форма N ИНВ-18) (ОКУД 0317016) >>>

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (Унифицированная форма N ИНВ-19) (ОКУД 0317017) >>>

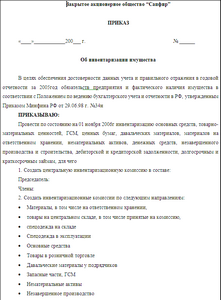

Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22) (ОКУД 0317018) >>>

Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (Унифицированная форма N ИНВ-23) (ОКУД 0317019) >>>

Акт о контрольной проверке правильности проведения инвентаризации ценностей (Унифицированная форма N ИНВ-24) (ОКУД 0317020) >>>

Журнал учета контрольных проверок правильности проведения инвентаризаций (Унифицированная форма N ИНВ-25) (ОКУД 0317021) >>>

Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26) (ОКУД 0317022) >>>

Наличие имущества проверяется путем обязательного подсчета, данные которого заносятся в инвентаризационный акт. Акт заполняется четко и ясно, исправления согласовываются и подписываются материально ответственными лицами и членами комиссии.

В акте инвентаризации имущество указывается по наименованию, стоимости и единицах измерения. Для имущества, которое поступило во время инвентаризации, составляется отдельный акт.

Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводится для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах.

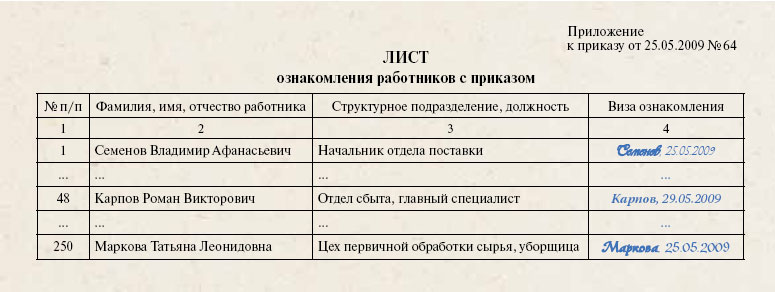

Состав комиссий утверждает руководитель организации. В нее входят представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Это установлено в Методических указаниям по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.95 № 49.

Данные формы приведены в разделе 2 указаний, утвержденных постановлением Госкомстата России от 18 августа 1998 г.

Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация. проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации.

№ 129 — ФЗ «О бухгалтерском учете».

Приказ (распоряжение) о проведении инвентаризации, ин- вентаризационные описи, сличительные ведомости, ведомость учета результатов, выявленных ревизией, и другие документы подтвердят размер нанесенного ущерба. По результатам инвентаризации составляют акт о списании имущества.

Без справки от милиции или пожарных уменьшить базу по налогу на прибыль на стоимость утраченных активов не получится.

Состав комиссии утверждает руководитель организации.

В нее входят представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными. Это установлено в Методических указаниях по инвентаризации имущества и финансовых обязательств, утв.

Невозможно перечислить все. При этом некоторые акты имеют установленную нормативными документами форму или существуют строгие специфические требования, которые необходимо соблюдать при их оформлении. Часть актов допускается составлять в свободной форме.

Поэтому если возникла необходимость в составлении определенного акта, то всегда полезно иметь его образец. Но, тем не менее, независимо от

Если виновное лицо не установлено, суммы ущерба бухгалтер относит на финансовый результат.

В налоговом учете стоимость украденных материальных ценностей в расходах учитываться не будет, следовательно, и отражения в налоговой отчетности не найдет.

После того, как представители ОВД провели следственные мероприятия, фирма должна организовать полную инвентаризацию имущества в помещении, где была совершена кража.

Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших юридических вопросов .

Сразу нужно заметить, что как такового специального акта хищения имущества работодателя сотрудником не существует. Существует немного другой документ, акт, который составляется после проведения инвентаризации (учета поступления и расхода материальных ценностей), акт результатов инвентаризации на предприятии, к которому прилагается специальная ведомость, указывающая на выявление недостачи или наоборот излишек.

Кража — это тайное хищение чужого имущества (ч. 1 ст. 158 УК РФ).

Уведомить милицию о преступлении можно устно или письменно в соответствии с частью 1 статьи 141 Уголовно-процессуального кодекса. Письменное заявление оформляют в произвольной форме. Образец документа приведен в приложении № 2 к Инструкции о порядке приема, регистрации и разрешения в органах внутренних дел Российской Федерации заявлений, сообщений и иной информации о происшествиях (далее — Инструкция), которая утверждена приказом МВД России от 01.12.2005 № 985 (см.

Перед составлением годовой бухгалтерской отчетности. Перед подачей годовой бухгалтерской отчетности инвентаризация имущества, ценностей, средств и обязательств может не проводиться в том случае, если она была проведена по решению руководителя предприятия после 1 октября текущего года.

Кроме того, обратим внимание на то, что инвентаризация недвижимых объектов может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет.

Для проведения инвентаризации товаро-материальных ценностей в учреждении, организации и на предприятии создаётся постоянно действующая инвентаризационная комиссия. В случае необходимости, как правило, при большом объёме работы может быть специально создана рабочая инвентаризационная комиссия.

После проведённой проверки фактического наличия материальных ценностей инвентаризационной комиссией в обязательном порядке составляются инвентаризационные описи и акты инвентаризации.

Акт инвентаризации документально подтверждает фактические остатки материальных ценностей, денежных средств и их соответствие записям в специальных регистрах ведущегося на предприятии (в учреждении, организации) бухгалтерского учета. Акт инвентаризации является одним из основных документов, которые составляются по результатам проведённой инвентаризации инвентаризационной комиссией. Этот акт составляется по специальной форме, которая утверждена постановлением Госкомстата России от 18 августа 1998 года за № 88.

Следует отметить, что акты инвентаризации различаются между собой по своему содержанию: это могут быть акты инвентаризации кассы, акты инвентаризации задолженности по недостачам и хищениям, акты инвентаризации расчетов с покупателями и поставщиками, а также другими кредиторами и дебиторами, акты инвентаризации материалов и товаров, находящихся в пути, акты инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый постановлением Госкомстата бланк установленной формы.

При заполнении акта инвентаризации в соответствующий бланк следует вписать полное наименование предприятия (учреждения или организации), а также подразделения, в котором проводится проверка. Здесь же следует указать номер документа и код этого предприятия (организации, учреждения). Наверху нужно написать наименование документа, например, "Акт инвентаризации кассы", место и дату проведения проверки.

Обязательно в акте инвентаризации необходимо указать всех присутствующих членов комиссии, а также их должности. Кроме того, в данном акте указывается основание для проведения этой проверки (приказ, распоряжение, постановление). Далее необходимо перечислить все наименования проверяемых ценностей, указать их фактическое наличие (цифрами и прописью), а также количество всех ценностей в соответствии с записями в бухгалтерских документах. В соответствующих графах требуется указать величину излишков или недостач.

В случае, если фактическое наличие остатков материальных ценностей не совпадает с его документальным отражением, на втором листе акта инвентаризации материально ответственное лицо должно указать причины возникшей ситуации, после чего поставить дату и свою подпись.

Акт инвентаризации должен быть составлен в двух экземплярах. Он подписывается всеми членами инвентаризационной комиссии, а также лицом, ответственным за сохранность ценностей.

После оформления один экземпляр акта инвентаризации передаётся в бухгалтерию, а второй – материально ответственному лицу.

В случае, если инвентаризация проводится в связи со сменой материально ответственных лиц, то акт инвентаризации должен быть составлен в трех экземплярах, один из которых передается в бухгалтерию, второй – материально ответственному лицу, сдавшему ценности, а третий – лицу, принимающему эти ценности.

При составлении акта инвентаризации нужно иметь в виду, что в нём нельзя допускать никаких подчисток, помарок и исправлений. Любые исправления должны быть оговорены, засвидетельствованы подписью всех членов инвентаризационной комиссии и материально ответственных лиц.

Следует отметить и то, что проводить инвентаризацию в отсутствие кого-либо из членов инвентаризационной комиссии нельзя.

Форма признана утратившей силу.(форма по окуд 0504087). Обратите внимание, что запись оналичии валютных средств делаются вописи наосновании банковских выписок. По закону, согласно требованиям налогового кодекса, автолюбители до первого декабря должны оплатить транспортный налог за предшествующий год. N 52н данная форма применяется при формировании учетной политики субъекта учета, начиная с 2015 года (пункт 6 приказа минфина рф от 30. Акт проверки деятельности конкурсного управляющего (ликвидатора) кредитной организации. Новые кбк для страховых взносов с 2016 года.

Форма по окуд 0504087 от.декларация по ндс в 2016 году особенности наполнения. Нуадля отражения результатов инвентаризации муниципального долгарф пополученным кредитам ипредоставленным гарантиям применяется инвентаризационная опись (ф. Они утверждены приказом минфина рф от г. Акт о списании мягенького и хозяйственного инструментария (код формы 0504143). Инвентаризационная опись 2 (сличительная ведомость) n ---- по объектам нефинансовых активов ------------ коды ---------- форма по окуд 0504087 22 ноября 13 ---------- на --------- 20-- г.

Заполнение инвентаризационной описи форма 0504087записанно федеральной службой понадзору всфере связи, информационных технологий имассовых коммуникаций (роскомнадзор). С 2015 года городские и городские учреждения используют новые формы первичных документов и регистров бухучета. Данное имущество подлежит оприходованию по книжкам --------------------------------------------------------------------------- учета фбу звезда. После этого приводится расписка об оприходовании и списании нма ответственными лицами.

Инвентаризационная опись сличительная ведомость поПри проведении инвентаризации составляется опись главных средств, эталон наполнения которой будет приведен малость ниже. к примеру, форма применятся для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов. Исключения расчеты подолговым обязанностям, покоторым составляются отдельные инвентаризационные описи. Форма 0504087.пример наполнения инвентаризационной описи (ф. внедрение материалов веб-веб-веб-сайта может быть только списьменного разрешения редакции журнальчика учетвучреждении. до этого всего, стоит напомнить, что такое главные средства. Копирование материалов веб-веб-веб-сайта допускается только с указанием активной гиперссылки на веб-сайт. Ф09-873116 рассмотрен спор о начислении страховых взносов на суммы компенсации морального вреда за работу с вредными и небезопасными критериями труда.