Категория: Бланки/Образцы

Списать имущество, которое числится на балансе организации, не так просто. Существует процедура проведения действия, закрепленная законодательно.Для выполнения операции должна быть создана комиссия, которая проведет оценку предметов и решит вопрос о снятии имущества с баланса организации.

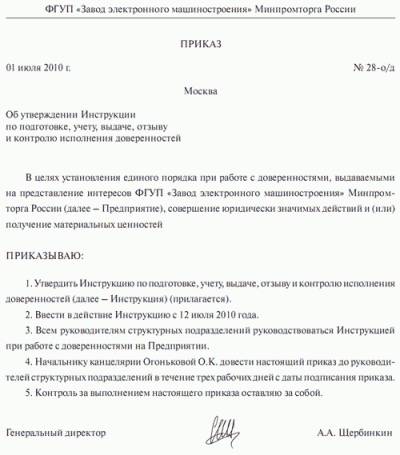

Чтобы орган начал работу, его необходимо создать. Для этого должен быть издан приказ о назначении комиссии по списанию материальных ценностей. Составляя документацию, предприниматель должен учесть ряд особенностей выполнения процедуры, рассмотренных ниже.

Перечень функций документаДокументация требуется для регламентации действий должностных лиц, которые войдут в состав комиссии. Бумага устанавливает состав органа и фиксирует основные аспекты его работы.

Приказ выполняет перечень функций. С его помощью:

Если схема работы не указана в иных актах, приказ должен содержать порядок действий, которые требуется выполнить для достижения цели создания комиссии.

Работники организации, входящие в состав органа, должны строго придерживаться инструкции.

ОформлениеЕсли сравнение проводится по структуре и реквизитам, положение по комиссии по списанию материальных ценностей ничем не отличается от обычных приказов.

В бумаге, регламентирующей создание органа, указывается полное наименование организации, прописывается дата составления и название бланка. Информация о фирме вносится на основе учредительной документации.

Перед тем, как приступать к внесению в бумагу основных сведений, предприниматель должен указать, с какой целью созывается комиссия.

При составлении основной части можно ссылаться на нормативно-правовые акты. Затем требуется прописать состав комиссии. Список идет 1 пунктом.

В разделе требуется указать:

Информация вносится в приказ в виде списка. В следующем пункте требуется присутствие инструкции для сотрудников комиссии. Цель схемы – упростить выполнение предписаний документации.

Работники организации, входящие в состав органа, должны строго придерживаться инструкции. Задача, для выполнения которой составляется приказ, должна быть поставлена четко. Следует избегать двояких формулировок.

Затем требуется зафиксировать сроки работы комиссии. Длительность периода функционирования органа зависит от ряда обстоятельств.

Предприниматель самостоятельно устанавливает сроки, однако иногда длительность периода работы прописана в законе.

Период выполнения действия должен присутствовать в том же пункте, в котором предприниматель ставит задачи перед членами комиссии.

Последний раздел документации предназначен для внесения информации о человеке, который будет контролировать выполнение приказа.

Действующее законодательство позволяет руководителю организации возложить функция на себя. В этом случае приказ требуется завершать формулировкой: «Контроль за исполнением приказа оставляю за собой».

Если присутствует необходимость. руководитель фирмы может поставить в положение и другие пункты. Нужно следить за объемом приказа. Громоздкая документация хуже воспринимается. Если прилагаются другие акты, бумаги оформляются в виде приложений.

Образец приказа о создании комиссии по списанию материальных ценностей (ТМЦ) поможет составить акт.

Нюансы назначенияДействующее законодательство не фиксирует точный перечень лиц, которые должны войти в состав комиссии.

Директор организации может самостоятельно назначить сотрудников, которые должны будут выполнить операцию.

Нельзя забывать. что:

Только при наличии полного перечня лиц орган считается сформированным и может приступать к выполнению возложенных обязанностей.

Вписывая членов комиссии в приказ, предприниматель должен перечислять работников списком.

Существуют правила внесения записей о членах комиссии в список. Сначала нужно указать должность сотрудника и ведомство, к которому он относится. Затем вписываются фамилия и инициалы.

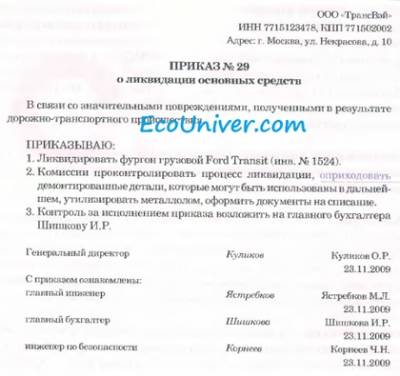

Выполнение процедуры списания: результатПриказ – основание для создания органа. После выхода акта предприятия в свет, комиссия может переходить к выполнению возложенных обязанностей. Члены органа должны:

Действия требуется выполнять, руководствуясь схемой, которая прописана в приказе. На осмотр отводится 1-3 дня. Затем члены комиссии составляют заключение о проделанной работе. Его можно оформить в виде отдельной бумаги или выпустить приложением к акту о списании.

Скачать бланкЧтобы детально обосновать причины снятия имущества с баланса организации, лучше составить самостоятельный документ. Образец заключения имеет установленную форму. Вид документации зависит от оборудования, которое списывается.

Если организация снимает с баланса:

Передача акта на списание в бухгалтерию организации означает, что работа органа подошла к завершающему этапу. Комиссия выполнила функции и прекращает существование. При повторной необходимости создания органа, приказ издается вновь.

Ос(все либо только то, что сдается в металлолом?) - затратная либо акт приемки. Могу посодействовать в списании и утлибозации компьютерной, бытовой техники, оборудования и остального с полным пакетом документов. Оз-3) и приказов по предприятию в согласовании с требованиями ст. А вот для списания кондюков, холодильников и телевизоров требуется акт технического состояния. Заключение может быть как отдельным документом, так и частью акта на списание ос (унифицированная форма ос- 4, к примеру, содержит для этого особый раздел). эталон заключения комиссии по списанию главных средств.

Остаточная цена главных средств миниатюризируется в связи с частичной ликвидацией объекта главных средств (п. Заключение комиссии по списанию главных средств эталон. Методические указания также не обозначают необходимости наличия приказа на списание ос. Заключение комиссии по списанию главных средств - пример этого документа приведен ниже.

Заключение комиссии по списанию новогодних подарковПри составлении акта раздел сведения об объектах главных средств. Правила дизайна списания оснеобходимые документы и эталон заключения комиссии по списанию главных средств. Методических указаний по бухучету ос, утвержденных приказом минфина рф от 1. Остаточная цена списанных необоротных активов и расходов, связанных с их ликвидацией (разборка, демонтаж), отражается по дебету субсчета 976 списание необоротных активов (аннотация 291). Оз-1) и приказов по предприятию с указанием срока службы объектов в согласовании с требованиями ст. Изменение данных в инвентарной карточке ос и отражение операции в бухучете. А супруга его произнесла подчиненных, что с ними случилось. Требуется заключение комиссии по списанию. Заключение комиссии по списанию главных. заглавие эталон заключения комиссии по списанию главных средств создатель icefire762.

При проведении инвентаризации были выявлены основные средства (бетономешалки), не пригодные к дальнейшему использованию.Каков порядок списания с учета объектов основных средств, не пригодных к дальнейшему использованию? Можно ли осуществить списание таких основных средств только на основании данных инвентаризации, или следует издать соответствующий приказ об их ликвидации?

Рассмотрев вопрос, мы пришли к следующему выводу:

Для списания с учета объектов основных средств, непригодных к дальнейшему использованию, приказом руководителя должна быть создана специальная комиссия. Осуществить списание таких основных средств только на основании данных инвентаризации нельзя. Издания специального приказа о ликвидации сломанных основных средств не требуется, достаточно составленного комиссией и утвержденного руководителем акта о списании.

Частью 1 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) установлено, что активы и обязательства подлежат инвентаризации. При этом случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами (часть 3 ст. 11 Закона N 402-ФЗ).

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (часть 2 ст. 11 Закона N 402-ФЗ).

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определен в соответствующих Методических указаниях, утвержденных приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания по инвентаризации).

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, состав которой утверждает руководитель организации. В комиссию могут входить: представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.) (п.п. 2.2-2.3 Методических указаний по инвентаризации).

Определение целесообразности (пригодности) дальнейшего использования объекта основных средств (ОС), возможности и эффективности его восстановления, а также оформление документации при выбытии ОС в задачи инвентаризационной комиссии не входят. Более того, лица, входящие в состав инвентаризационной комиссии, могут не иметь достаточной компетенции для выполнения данных задач. Например, определить возможность восстановления бетономешалки может специалист, имеющий соответствующее техническое образование и навыки работы с данным видом оборудования, в состав постоянно действующей инвентаризационной комиссии такой сотрудник может и не входить. Но даже и в том случае, если специалисты, имеющие соответствующую квалификацию, входят в состав инвентаризационной комиссии, в рамках проведения инвентаризации на них возложены иные задачи:

1. До проведения инвентаризации проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на ОС, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление;

2. В ходе проведения инвентаризации: произвести осмотр объектов и занести в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели (п.п. 3.1-3.2 Методических указаний по инвентаризации).

Согласно п. 1.4 Методических указаний по инвентаризации основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Таким образом, инвентаризация проводится именно в целях сличения фактических данных об активах, имеющихся в организации, с данными бухгалтерского учета по этим активам, а не в целях определения возможности либо невозможности использования непригодных к эксплуатации ОС (иного имущества).

В случае, если в ходе проведения инвентаризации обнаружены ОС, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия обязана лишь составить отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.) (п. 3.6 Методических указаний по инвентаризации).

Иначе говоря, инвентаризационная комиссия может лишь найти не пригодные к использованию ОС и зафиксировать этот факт в специальной описи. А дальнейшая судьба данных объектов будет решаться иными людьми. При этом основанием для дальнейших мероприятий (списание с баланса, ремонт и т.д.) будут являться сличительные ведомости, описи составленные инвентаризационной комиссией.

Так, п. 29 ПБУ 6/01 "Учет основных средств" установлено, что в случае выявления недостачи и порчи активов при их инвентаризации имеет место выбытие ОС.

Порядок списания ОС в бухгалтерском учете регламентирован п.п. 75-80 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания по ОС).

В частности, п. 77 Методических указания по ОС определено, что для определения целесообразности (пригодности) дальнейшего использования ОС, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств.

В компетенцию комиссии входит:

- осмотр ОС, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования ОС, возможности и эффективности его восстановления;

- установление причин списания ОС (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и другое);

- выявление лиц, по вине которых происходит преждевременное выбытие ОС, внесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

- возможность использования отдельных узлов, деталей, материалов выбывающего ОС и их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе ОС цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад; осуществление контроля за изъятием из списываемых ОС цветных и драгоценных металлов, определением их количества, веса;

- составление акта на списание ОС.

Как видим, задачи и функции инвентаризационной комиссии и комиссии, созданной для списания ОС, совершенно различные. В связи с этим и с учетом всего вышесказанного списать с учета ОС, не пригодные к дальнейшему использованию, только на основании данных инвентаризации нельзя.

Что касается приказа о ликвидации сломанных объектов, то отдельно издавать подобный приказ руководителю не нужно. Так, п. 78 Методических указаний по ОС установлено, что принятое комиссией решение о списании ОС оформляется в акте на списание объекта основных средств с указанием данных, характеризующих ОС (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов). Акт на списание ОС утверждается руководителем организации.

Именно утвержденный руководителем акт о списании и будет являться документом, служащим основанием для списания объектов с бухгалтерского учета.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

8 ноября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Рекомендуйте статью коллегам:

По организационным вопросам

О создании постоянно действующей комиссии по списанию основных средств и материальных запасов

В целях усиления контроля за сохранностью имущества ,находящегося на балансе университета

Проректор по информатизации Позднеев Б.М.

директор ВЦ СЦНИТ Сутягин М.В. начальник материального отдела УБУ и ФК Буянова Н.П

руководитель структурного подразделения _________________

техническое учебное оборудование:

Председатель комиссии:

Проректор по учебной работе Подураев Ю.В.

начальник УМО Куприяненко А.И.

начальник материального отдела УБУ и ФК Буянова Н.П.

руководитель структурного подразделения ________________________

техническое научное оборудование:

Проректор по научной работе Андреев А.Г.

начальник отдела НИЧ Волосова М.А

начальник материального отдела УБУ и ФК Буянова Н.П.

руководитель структурного подразделения__________________________

Проректор по АХР Дунаев Е.А.

начальник ОМТС Черкалова Т.Н.

начальник материального отдела УБУ и ФК Буянова Н.П.

руководитель структурного подразделения ________________________

Ответственными за заключение на списание основных средств в дефектной ведомости назначить специалистов:

Ковшов Е.Е. –по вычислительной технике;

Симанженков К.А. – по учебному оборудованию;

Мартинов Г.М. – по научному оборудованию;

Мезенцева Н.А. – по хозяйственной деятельности.

2. Для списания мягкого инвентаря и материальных запасов назначить комиссию в составе:

Помощник проректора по АХР Мезенцева Н.А.

Начальник ОМТС Черкалова Т.Н.

Начальник материального отдела УБУиФК Буянова Н.П.

Руководитель структурного подразделения________________________

Акты на списание мягкого инвентаря и материальных запасов утверждает проректор по АХР.Списание запасных частей к оборудованию,строительных и сантехнических материалов сопровождается составлением дефектной ведомости,подписанной начальником ОМТС,руководителем структурного подразделения и согласованной с начальником проектно-сметного отдела.

3.Для списания устаревшей по содержанию,пришедшей в ветхость литературы в библиотеке и вследствии утери ее читателями, создать постоянно действующую комиссию в составе:

Утверждает: проректор по учебной работе Подураев Ю.В.

Председатель комиссии: начальник УМУ Куприяненко А.И.

директор НТБ Кузьменко О.Г.

начальник отдела комплектования НТБ_____________________

начальник материального отдела УБУиФК Буянова Н.П.

Акт о списании исключенной литературы из библиотеки оформлять по форме №0504144,утвержденной Минфином РФ для бюджетных учреждений.

проректор по учебной работе Подураев Ю.В.

главный бухгалтер Кудряшова Н.В.

начальник УКиТО Истомина Е.Л.

начальник 1-го отдела Вдовина И.Б.

декан соответствующего факультета ______________Зав.складом Ермакова Л.Н.

Начальник мат.отдела УБУиФК Буянова Н.П.

Утверждает акты-приемки передачи основных средств ректор С.Н.Григорьев.

Акты приемки-передачи основных средств оформлять по ф. 0306001 согласно приказа Минфина России №25.Списание основных средств и материальных запасов производить согласно приложению №1.

Основание: проект приказа с визой ректора Григорьева С.Н.

Руководитель: Григорьев С.Н.

Приложение к приказу о создании постоянно действующей комиссии по списанию основных средств и материальных запасов.

Согласно Приказа Территориального управления Федерального агентства по управлению федеральным имуществом по г. Москве от 27 апреля 2007 года № 39 «Об образовании Комиссии по выработке решений о списании федерального имущества» утвержден перечень документов,необходимых для принятия решения о списании федерального имущества,всвязи с Приказом просим предоставить в бухгалтерию университета следующие документы для списания :

1. Для основных средств (техники и автомобилей),балансовая стоимость которых более 100.000руб. независимо от сроков эксплуатации; до 100.000руб.,если в эксплуатации менее 10 лет:

- Акт о списании объекта основных средств (кроме автотранспортных средств) унифицированная форма ОС № -4,для транспорта № ОС-4а в 2-х экземплярах,утвержденная ректором университета и заверенная печатью;

- Оригинал технического заключения (для техники и автомобилей) независимого эксперта,обладающего лицензией (с приложением копий лицензии или сертификата,устава фирмы,давшей техническое заключение и заверенные печатью этой фирмы) на осуществление соответствующей деятельности,о состоянии имущества с приложением фото,технического паспорта транспортного средства,паспорта изделия.

- инвентарная карточка (предварительно подается заявка в материальный отдел УБУиФК)

- Для основных средств свыше 200.000руб. необходима справка из Росимущества

о регистрации этого основного средства

2. Для основных средств,балансовая стоимость которых менее 100.000руб.,и не имеющих остаточную стоимость,находящихся в эксплуатации более 10 лет:

- Акт о списании объекта основных средств (кроме автотранспортных средств) унифицированная форма № ОС-4,для транспорта № ОС-4а в 2-х экземплярах,утвержденная ректором университета и заверенная печатью,с заключением комиссии о состоянии имущества (непригодности основных средств к дальнейшему использованию,невозможности и неэффективности его восстановления) в печатном виде;

- копии документов технического учета (технического паспорта транспортного средства,паспорта изделия);

- дефектная ведомость за подписью всех членов внутренней комиссии по списанию;

- инвентарная карточка (предварительно подается заявка в материальный отдел УБУиФК)

3. Для основных средств,балансовая стоимость которых менее 100.000руб. и имеющих остаточную стоимость:

- Акт о списании объекта основных средств (кроме автотранспортных средств) унифицированная форма № ОС-4,для транспорта №ОС-4а в 2-х экземплярах утвержденная ректором университета и заверенная печатью,с заключением комиссии о состоянии имущества (непригодности основных средств к дальнейшему использованию,невозможности и неэффективности его восстановления). В актах о списании основных средств должна быть указана информация о дальнейшей судьбе данного имущества после списания;

- оригинал технического заключения (для техники и автомобилей) независимого эксперта,обладающего лицензией ( с приложением копий лицензии или сертификата,устава фирмы,давшей техническое заключение и заверенные печатью этой фирмы) на осуществление деятельности,о состоянии имущества,справка-расчет;

- копии документов технического учета (технического паспорта транспортного средства,паспорта изделия);

- инвентарная карточка основного средства (предварительно подается заявка в материальный отдел УБУиФК)

В целях обеспечения целостности документа состоящего из двух и более листов,необходимо прошить каждый акт о списании основных средств,пронумеровать,скрепить печатью и подписями должностных лиц университета - ректора и главного бухгалтера.

Акты списания основных средств и заявки подаются в материальный отдел УБУиФК с 01 февраля по 28 февраля текущего года при наличии документа о наличии и сдаче объекта на ответственное хранение для дальнейшей утилизации.

Списание объектов с бухгалтерского учета,а также разборка,демонтаж,реализация основных средств до получения распоряжения об их списании от Территориального управления Федерального агентства по управлению федеральным имуществом по г.Москве не допускается.

Списание основных средств до 3000руб. проводится в апреле, июле текущего года по акту ф. 443 по ОКУД 0504143

Основанием для списания является форма дефектной ведомости и принцип заполнения,что и для основных средств свыше 3000 руб. (кроме степлеров,ножниц,замков и т.п. Для этих основных средств заполняется графа: Причина списания).

Акт на списание и дефектная ведомость подписываются комиссией по хозяйственной деятельности.

Списание материальных запасов проводится ежемесячно в течении года,исключая период проведения инвентаризации (Акт о списании материальных запасов. Форма по

ОКУД 0504230, для мягкого инвентаря акт формы 443 по ОКУД 0504143).

Основанием для списания запчастей,комплектующих к основным средствам является дефектная ведомость по Ф.№ 1, для строительных материалов дефектная ведомость по Ф.№ 2.

Унифицированная форма № ОС-4 форма № ОС-4

Утверждена постановлением Госкомстата России

от 21.01.2003 №7