Категория: Бланки/Образцы

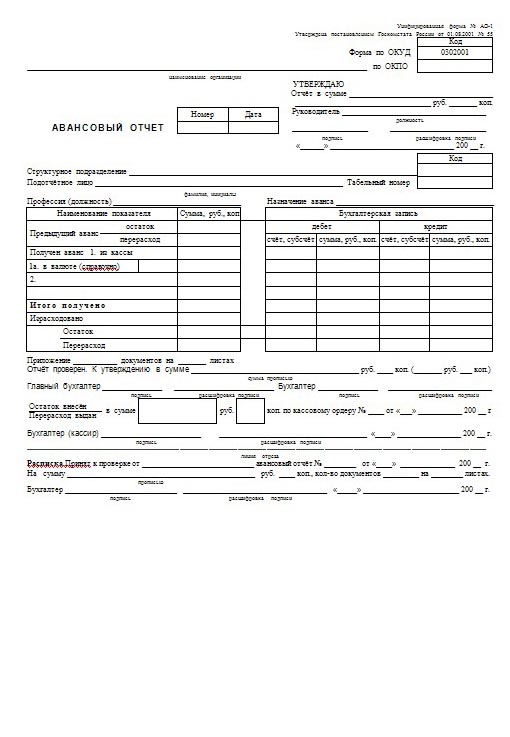

В бухгалтерском делопроизводстве авансовый отчет относится к первичным документам. Основное его назначение – подтверждение расхода денег, которые выдаются на фирме подотчетному лицу. То есть, это подтверждение целевого расходования денег, выданных из кассы работнику предприятия или же фирмы для приобретения оборудования и необходимых материалов, а также для осуществления профессиональных обязанностей. При этом нужно знать, что заполнение авансового отчета производится всегда бухгалтером и сотрудником фирмы по специальной форме, которая называется АО-1. Данная форма была утверждена в 2001-м году постановлением Госкомстата РФ №55.

АО-1 можно заполнить двумя способами: воспользоваться шаблоном MSExcel или специальной бухгалтерской программой. Состоит такой отчет из оборотной и лицевой стороны. Также к документу нужно будет приложить первичные документы, которые подтверждают расходование средств. На окончательно заполненной и проверенной форме должны стоять три подписи: руководителя предприятия, главного бухгалтера и работника. К примеру, работник уезжает в командировку. Ему в кассе дают на расходы денежные средства. По прибытию он должен оформить отчет АО-1. Потом отнести его в бухгалтерию. Бухгалтер, в свою очередь, проверяет отчет, и потом переводит документ в электронный вид (фото 1).

Подотчетное лицо на первой странице бланка в специальных строках указывает дату, когда документ составлялся, свою должность, инициалы и фамилию. Также указывается наименование организации, назначение аванса (например, хозяйские и представительские расходы) и табельный номер. Заполняется и обратная сторона бланка. Там нужно перечислить документы, которые подтверждают, что сотрудник с такого-то числа произвел такие-то расходы. При этом указать точные суммы. Документы пронумеровать в порядке, в котором они перечисляются в авансовом отчете. Обязательно их приложить к бланку (фото 2).

В графе под номером один работнику нужно будет указать порядковый номер документа. В графах два и три – дату составления документа, а также номер. Далее, в графе четыре нужно написать вид производственного дохода. В графе пять – сумму производственного расхода. Указывается в рублях. Если оплата проводилась иностранной валютой, то в графе шесть указать эту сумму. В строке «Итого» написать общую сумму расходов (фото 3).

Далее отчет отдается в бухгалтерию. Сотрудник бухгалтерии проверяет, правильно ли заполнена форма. Проверяет все прикрепленные документы, расходование денежных средств. Потом он должен поставить отметку, что сумма верна (указывается цифрами и прописью). На лицевой стороне этого документа бухгалтер заполняет расписку. Далее ее забирает подотчетное лицо и несет начальнику. После этого, отчет подписывается руководителем предприятия. После утверждения руководителем документа, на его основании проводится списание денежных средств (фото 4).

Бухгалтер также может сформировать такой отчет в электронном варианте (MSExcel). Это упростит и значительно ускорит заполнение авансового отчета работником прдприятия, а также сделает его удобным для работы и читаемым. Но если такого файла в бухгалтерии нет, то нужно самостоятельно найти в интернете форму АО-1 (обязательно в формате MSExcel).

Потом ее заполнить, приложить кассовые, товарные чеки, талоны, квитанции, расписки и контрольные билеты. Каждый подтверждающий документ пронумеровать. Отчет распечатать. Потом отнести в бухгалтерию. После проверки и внесения информации в программу, бухгалтер распечатает документ с окончательными данными и пригласит подотчетное лицо его подписать (фото 5).

Авансовый отчет – это строго регламентированная форма документа, которая является подтверждением целевого использования выданных сотруднику организации денежных средств.

До момента сдачи этой формы в бухгалтерию, подотчетное лицо считается должным организации полученную сумму. Обязательным приложением к бланку авансового отчета являются подтверждающие расходы документы – товарные чеки, квитанции, билеты и т.п.

Данный документ унифицирован и имеет единую форму абсолютно для всех организаций – авансовый отчет бланк АО-1. Актуальный бланк документа вы можете скачать по ссылке ниже.

Как правильно заполнить авансовый отчетБланк авансового отчета является двухсторонним и заполняется лицом, которое получало целевые денежные средства. Утверждает отчет руководитель организации.

На лицевой стороне документа самим подотчетником заполняются следующая информация:

На обратной стороне бланка авансового отчета записываются наименования прикладываемых документов, их реквизиты и суммы.

Все оставшиеся поля документа заполняются сотрудником бухгалтерии:

Применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

Авансовый отчет может составляться на бумажном и машинном носителях информации.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7-8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком, согласно действующему законодательству Российской Федерации.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

В раздел: Программа платежных поручений >>

По возвращении сотрудника из командировки (или после приобретения товарно-материальных ценностей, получения услуг и прочее) им составляется авансовый отчет по унифицированной форме. Отчет сдается в бухгалтерию. Напоминаем, что это необходимо сделать не позднее трех дней после возвращения из командировки.

Если было потрачено меньше, чем получено, то остаток неизрасходованных сумм возвращается в кассу по приходному кассовому ордеру.

Если было потрачено больше, чем получено, то перерасход по авансовому отчету выдается сотруднику по расходному кассовому ордеру.

Бухгалтер проверяет целевое расходование средств, выданных работнику.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом.

В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 129-ФЗ) все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона N 129-ФЗ. По истечении установленного срока сотрудник организации, получивший денежные средства под отчет, обязан представить в бухгалтерию авансовый отчет с приложением всех оправдательных документов, подтверждающих произведенные расходы.

Приложенные к авансовому отчету подтверждающие документы должны отвечать следующим основным требованиям:

подтверждающие документы подаются в оригинале;

по форме они должны соответствовать принятым требованиям для оформления и заполнения первичных документов;

по характеру операций должна быть установлена связь подтверждающих документов с целевым назначением выданного подотчетному лицу денежного аванса.

Как мы писали выше, если сотрудником было потрачено меньше, чем получено, то остаток неизрасходованных сумм он должен вернуть в кассу учреждения по приходному кассовому ордеру.

По той или иной причине сотрудник может задержать возврат оставшихся у него сумм, а то и не вернуть их вовсе. В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, следует руководствоваться ст. 137 Трудового кодекса РФ, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю.

В данной статье предусмотрены случаи, когда из заработной платы работника могут быть удержаны средства для погашения его задолженности учреждению. В частности, удержания из заработной платы работника могут производиться для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой.

При этом работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания.

Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено. При этом первоначально учреждение должно получить согласие работника на удержание сумм из заработной платы. Такое согласие должно быть оформлено в письменной форме. Общая сумма удержания не должна превышать 20% от суммы причитающейся работнику заработной платы (после удержания налога на доходы физических лиц).

Авансовый отчет составляется в одном экземпляре подотчетным лицом.

На титульной части бланка авансового отчета подотчетное лицо указывает:

наименование организации, направившей его в командировку,

структурное подразделение (отдел, сектор), в котором работает сотрудник,

свою фамилию, имя и отчество (графа "Подотчетное лицо"),

назначение аванса (приобретение ценностей, оплата услуг, командировочные расходы и другое).

Бухгалтер для осуществления контроля указывает на титульной части бланка авансового отчета информацию о выдаче денег (указывает N и дату документа, по которому выданы деньги, и соответствующий номер счета) и данные о наличии остатка или перерасхода по предыдущему авансу.

На титульной части бланка авансового отчета также есть таблица "Бухгалтерская запись", в которую бухгалтер переносит суммы к учету с оборотной стороны авансового отчета по соответствующей корреспонденции счетов.

Внизу авансового отчета имеется раздел - расписка бухгалтера в том, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются фамилия, имя, отчество подотчетного лица, номер и дата авансового отчета, прописью сумма документально подтвержденных расходов, количество прилагаемых документов, а также количество листов в этих документах. После заполнения всего отчета бухгалтер отрывает расписку по линии отреза и отдает подотчетному лицу.

Перед заполнением оборотной стороны авансового отчета подотчетное лицо должно систематизировать первичные документы (билеты, транспортные счета, багажные квитанции, счета из гостиниц или от иных лиц, предоставляющих услуги по размещению и проживанию физического лица, акты закупки, счета-фактуры, товарные накладные и т.д.). Документы нужно сформировать в хронологическом порядке, пронумеровать их. Как правило, документы небольшого размера (например, билет в электричке) нужно наклеить на лист формата А4.

Оборотная сторона авансового отчета заполняется в следующем порядке, по графам:

"N п/п"/Указывается номер документа по порядку, в зависимости от того, как их подотчетное лицо пронумеровало и систематизировало. Документы прикладываются к авансовому отчету по порядку.

"Дата"/Указывается дата выполнения хозяйственной операции, сопровождающейся уплатой денежных средств, указанная на документе. То есть дата документа. Относительно суточных по служебной командировке может указываться дата оформления приказа руководителя на командировку.

"Номер"/Указывается номер документа (номер кассового чека, номер билета и т.д.).

"Кому, за что и по какому документу уплачено"/Указывается получатель денежных средств, содержание операции (оплата проезда, покупка товара, оплата постельных принадлежностей, суточные и т.д.), название документа (билет, квитанция, акт закупки, накладная, командировочное удостоверение и т.д.).

"Сумма расхода"/Указывается сумма денежных средств, подлежащая возмещению предприятием за израсходованные подотчетным лицом денежные средства.

Если количество подтверждающих документов превышает количество строк в бланке формы авансового отчета, подотчетное лицо получает второй оборотный лист бланка, при необходимости - и третий и т.д. бланки отчета и составляет авансовый отчет на нескольких бланках. В конце первого бланка отчета указывается: "Окончание расчета см. в продолжении (продолжениях N) авансового отчета". В верхней части второго и последующих бланков отчетов указывается: "Продолжение авансового отчета. Ф. И. О N. ".

Заполненный бланк авансового отчета должен быть подписан подотчетным лицом.

Авансовый отчет подотчетного лица, не соответствующий указанным выше требованиям, бухгалтерией к проверке и учету не принимается. Подотчетное лицо в таком случае остается должником предприятия на сумму полученных под отчет денежных средств до погашения суммы этих средств.

Проверенный авансовый отчет должен быть подписан (с расшифровкой) руководителем организации или уполномоченным на это лицом, для чего в верхней части лицевой стороны бланка авансового отчета предусмотрена соответствующая строка. После утверждения документ принимается к учету для списания подотчетных денежных средств. Остаток неиспользованного аванса должен быть оприходован в кассу, перерасходованная сумма выдана подотчетному лицу в установленном порядке.

Архипенко З. М.,

помощник руководителя

по налогам

ООО «Рамзес»

В условиях роста цен достаточно сложно угадать, сколько денег нужно дать под отчет сотруднику, и поэтому часто происходит перерасход. Еще одной причиной является неправильное планирование или желание работника приобрести дополнительные товары. В любом случае перерасход необходимо правильно оформлять.

Основной документ, которым необходимо руководствоваться при выдаче денежных средств под отчет, – это Указание ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Какими основными документами оформляется выдача денежных средств под отчет?

Работник должен отчитаться о расходовании денежных средств в течение трех дней. Данный срок рассчитывается следующим образом:

К авансовому отчету необходимо приложить подтверждающие документы:

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте (по курсу ЦБ РФ). Погашение суммы задолженности в иностранной валюте подотчетными лицами и отражение этой суммы в авансовом отчете в рублевом эквиваленте производятся по курсу ЦБ РФ на дату утверждения авансового отчета руководителем учреждения.

Порядок выдачи денежных средств под отчет выглядит следующим образом:

1. Работник формулирует те цели, на которые ему нужны денежные средства (например, направление в командировку, приобретение основных средств, канцтоваров или расходных материалов).

2. Перед тем как выдать денежные средства, бухгалтер проверяет:

Если задолженность есть, то денежные средства не выдаются.

3. Работник пишет заявление на имя руководителя экономического субъекта с просьбой выдать денежные средства под отчет. Форма заявления не утверждена, однако в заявлении необходимо указать:

4. Руководитель и бухгалтер визируют данное заявление, чем выражают согласие на выдачу денежных средств (п. 6.3 Указания).

5. Для выдачи денежных средств оформляется кассовый ордер и передается в кассу. Право на оформление кассового ордера имеют:

Выдачу денежных средств непосредственно из кассы осуществляет:

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Суммы денежных средств, полученных подотчетным лицом авансом, приводятся с указанием даты получения и кодов соответствующих аналитических счетов бухгалтерского учета.

6. Нужно учесть выдачу денежных средств в кассовой книге.

Поступающие в кассу наличные деньги, за исключением наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге 0310004.

Записи в кассовой книге 0310004 осуществляются кассиром по каждому приходному кассовому ордеру 0310001, расходному кассовому ордеру 0310002, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).

Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее – технические средства), и подписываются собственноручными подписями. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления.

Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

7. Работник, расходуя денежные средства, получает на руки документы, подтверждающие расходование средств, например кассовые и товарные чеки. Необходимо заранее предупредить работника о необходимости сбора подтверждающих документов и представления их работодателю.

8. Работник заполняет и представляет работодателю отчет о расходовании денежных средств.

Идеальной является ситуация, когда сумма по авансовому отчету совпадает с выданными денежными средствами, но так, к сожалению, бывает не всегда.

Если потрачено меньше, работник должен вернуть денежные средства в кассу по приходному кассовому ордеру. Соответственно, кассир или бухгалтер сличают, чтобы потраченные средства и возвращенные средства в кассу совпали.

Если потрачено больше, то существуют две ситуации:

На законодательном уровне не установлен срок на возмещение работнику его перерасходованных денежных средств, потраченных на хозяйственные нужды или в командировке.

При наличии перерасхода сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

Может сложиться и третья ситуация: например, работник потратил средства, но не может подтвердить расход документально, не возвращает остаток денежных средств или вообще не известно, потратил работник денежные средства или нет. В этом случае согласно ст. 137 ТК РФ возможно удержать сумму выданных денежных средств из заработной платы работника. Для этого необходимо:

Такой позиции придерживается Роструд в письме от 09.08.2007 № 3044-6-0. Но на практике может произойти ситуация, при которой работник отказывается от добровольного удержания денежных средств из заработной платы. В этом случае возможно взыскать денежные средства через суд. Для суда авансовый отчет также может стать доказательством подтверждения правомерности взыскания средств, если же работодатель согласен с перерасходом, то в суд можно не подавать.

Работник, получающий наличные денежные средства под отчет, вправе предъявить авансовый отчет с подтверждающими документами, свидетельствующими об осуществлении им расчетов, связанных с осуществлением деятельности организации, в безналичном порядке.

Как заполнить авансовый отчет при перерасходе денежных средств?Доступ к полным текстам статей осуществляется по подписке. Несколько статей каждого номера находятся в открытом доступе. Также Вы можете получить один из номеров журнала бесплатно. Если Вам понравился наш журнал, информацию по подписке можно получить здесь. Вот список подписок, которые позволяют читать эту статью: