Категория: Бланки/Образцы

Если организация, применяющая УСН с объектом "доходы минус расходы", арендовала помещение под выставочный зал для размещения торговых образцов, то розничная реализация товаров через такое помещение может облагаться в рамках ЕНВД при соблюдении норм гл. 26.3 НК РФ. При применении данного спецрежима в договоре аренды не должно быть указано, что арендуемое помещение будет использоваться как склад или офис.

Вопрос: Организация, применяющая УСН (объект налогообложения "доходы, уменьшенные на величину расходов"), арендует помещение (площадь 20,5 кв. м) в нежилом здании для целей осуществления оптово-розничной торговой деятельности строительными и отделочными материалами.

По договору аренды помещение будет использоваться арендатором как офисное помещение в соответствии с его уставной деятельностью.

В арендованном помещении будет размещен выставочный зал торговых образцов, будут заключаться договоры с покупателями и осуществляться расчеты за товар наличными денежными средствами.

Относится ли в данном случае реализация товаров в выставочном зале к розничной торговле для целей применения системы налогообложения в виде ЕНВД?

Подпадает ли торговая деятельность организации в части розничных продаж строительных и отделочных материалов под систему налогообложения в виде ЕНВД в случае, если:

- строительные материалы будут отпускаться в этом же помещении;

- строительные материалы будут отпускаться со склада, расположенного в другом месте?

Возможно ли осуществление оптовой торговли без применения ККТ в целях применения системы налогообложения в виде ЕНВД?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 11 февраля 2013 г. N 03-11-06/3/3381

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и по вопросам, связанным с порядком применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, на основании информации, изложенной в письме, сообщает следующее.

В соответствии с "п. 2 ст. 346.26" Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход может применяться в отношении, в частности, предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли.

"Статьей 346.27" Кодекса установлено, что к стационарной торговой сети, имеющей торговые залы, относится торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны.

Под стационарной торговой сетью, не имеющей торговых залов, понимается торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся крытые рынки (ярмарки), торговые комплексы, киоски, торговые автоматы и другие аналогичные объекты.

На основании "ст. 346.29" Кодекса для исчисления суммы единого налога на вмененный доход при розничной торговле, осуществляемой через объекты стационарной торговой сети, имеющей торговые залы, используется физический показатель "площадь торгового зала (в квадратных метрах)".

Под площадью торгового зала понимается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов ("ст. 346.27" Кодекса).

Таким образом, одним из условий для перевода деятельности, связанной с розничной реализацией товаров, на систему налогообложения в виде единого налога на вмененный доход является осуществление данной деятельности через объекты стационарной и (или) нестационарной торговой сети, предусмотренные "гл. 26.3" Кодекса.

При этом исходя из "ст. 346.27" Кодекса под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

К розничной торговле согласно указанной "статье" Кодекса не относится, в частности, реализация товаров по образцам и каталогам вне стационарной торговой сети.

Поэтому предпринимательская деятельность в сфере розничной реализации товаров по образцам и каталогам переводится на систему налогообложения в виде единого налога на вмененный доход только при условии осуществления ее через объект стационарной торговой сети.

Одновременно следует отметить, что согласно "п. 13" Правил продажи товаров по образцам, утвержденных Постановлением Правительства Российской Федерации от 21.07.1997 N 918 "Об утверждении Правил продажи товаров по образцам" (далее - Правила), в организации, осуществляющей продажу товаров по образцам, должны быть выделены помещения для демонстрации образцов предлагаемых к продаже товаров. Для ознакомления покупателей представляются образцы предлагаемых товаров всех артикулов, марок и разновидностей, комплектующих изделий и приборов, фурнитуры и других сопутствующих товаров. При этом "п. 14" указанных Правил установлено, что образцы товаров, предлагаемых к продаже, должны быть выставлены в месте продажи в витринах, на прилавках, подиумах, стендах, специальных пультах, оборудование и размещение которых позволяет покупателям ознакомиться с товарами.

В связи с этим выставочный зал может быть отнесен к объектам стационарной торговой сети, так как предназначен для обслуживания покупателей и оборудуется соответствующим образом для указанных целей.

Соответственно, предпринимательская деятельность в сфере розничной реализации товаров, осуществляемая с использованием выставочного зала, может быть отнесена к розничной торговле и переведена на систему налогообложения в виде единого налога на вмененный доход при условии соблюдения положений "гл. 26.3" Кодекса, в том числе при условии соблюдения ограничения по площади торгового зала (не более 150 кв. м).

Вместе с тем обращаем внимание, что при осуществлении предпринимательской деятельности в сфере розничной торговли через арендованные объекты торговли следует учитывать положения "ст. 607" Гражданского кодекса Российской Федерации (далее - ГК РФ), которой установлено, что в договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды.

При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор не считается заключенным.

Учитывая изложенное, если по договору аренды здания или сооружения, заключенному в соответствии с нормами "гл. 34" ГК РФ, указано назначение арендуемого помещения - склад или офис (офисное помещение), то доходы от предпринимательской деятельности арендодателя, связанной с реализацией товаров через арендованное помещение, предназначенное для использования под склад или в качестве офиса (офисного помещения), единым налогом на вмененный доход не облагаются.

Обращаем внимание, что согласно "Постановлению" Президиума ВАС РФ от 15.02.2011 N 12364/10 по делу N А51-8701/2009 офисное помещение, в котором заключаются договоры купли-продажи строительных материалов, не может квалифицироваться как торговое место, расположенное в объекте стационарной торговой сети.

Согласно указанному "Постановлению" Президиума ВАС РФ деятельность по продаже строительных материалов, осуществляемая с использованием офисного помещения, не относится к деятельности, в отношении которой, с учетом содержащегося в "абз. 12 ст. 346.27" Кодекса определения розничной торговли, подлежит применению специальный налоговый режим в виде единого налога на вмененный доход.

Оптовая торговля также не подлежит переводу на систему налогообложения в виде единого налога на вмененный доход.

Кроме того, сообщаем, что в соответствии с "п. 1 ст. 2" Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ) контрольно-кассовая техника, включенная в государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Данное правило применяется во всех случаях, за исключением тех, которые предусмотрены "ст. 2" Закона N 54-ФЗ, где перечислены виды деятельности, при осуществлении которых организации и индивидуальные предприниматели в силу специфики своей деятельности, особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники.

Исходя из "п. 2.1 ст. 2" Закона N 54-ФЗ организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных "п. 2 ст. 346.26" Кодекса, и не подпадающие под действие "п. п. 2" и "3 данной статьи", могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

При этом согласно "п. 2 ст. 14.5" Кодекса Российской Федерации об административных правонарушениях неприменение в установленных федеральными законами случаях контрольно-кассовой техники, применение контрольно-кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленных законодательством Российской Федерации порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу), - влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц - от трех тысяч до четырех тысяч рублей; на юридических лиц - от тридцати тысяч до сорока тысяч рублей.

Также следует отметить, что согласно "Положению" о Министерстве финансов Российской Федерации, утвержденному Постановлением Правительства Российской Федерации от 30.06.2004 N 329, и "Регламенту" Минфина России, утвержденному Приказом Минфина России от 15.06.2012 N 82н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Минфина России.

При этом в соответствии с "Положением" и "Регламентом", если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

и таможенно-тарифной политики

Письма Минфина являются рекомендациями налоговой службе(ИФНС). Также в данных письмах часто содержатся комментарии о том как трактовать налоговый кодекс и неточности связанные с ним. В то же время письма Министерства Финансов не являются законодательными актами. Они не рассматриваются как доказательства в суде. Также не все налоговые службы следуют данным письмам. Тем более что часть писем противоречат друг другу. С 2007 года выполнение налогоплательщиком письменных разъяснений Министерства финансов РФ освобождает от уплаты штрафов и пени(пункт 08 статьи 75 и пункт 03 статьи 111 кодекса ). Однако в НК также говориться, что от штрафов и пени не освобождают письма в которых тех кто задают вопросы(налогоплательщики, налоговые агенты, физ.лица, ИП и организации) с недостоверной информацией. Разобраться в том кто верно задал вопрос а кто не достоверно не представляется возможным. Поэтому повторю еще раз: Налоговый кодекс это основной документ, а письма Минфина лишь рекомендации.

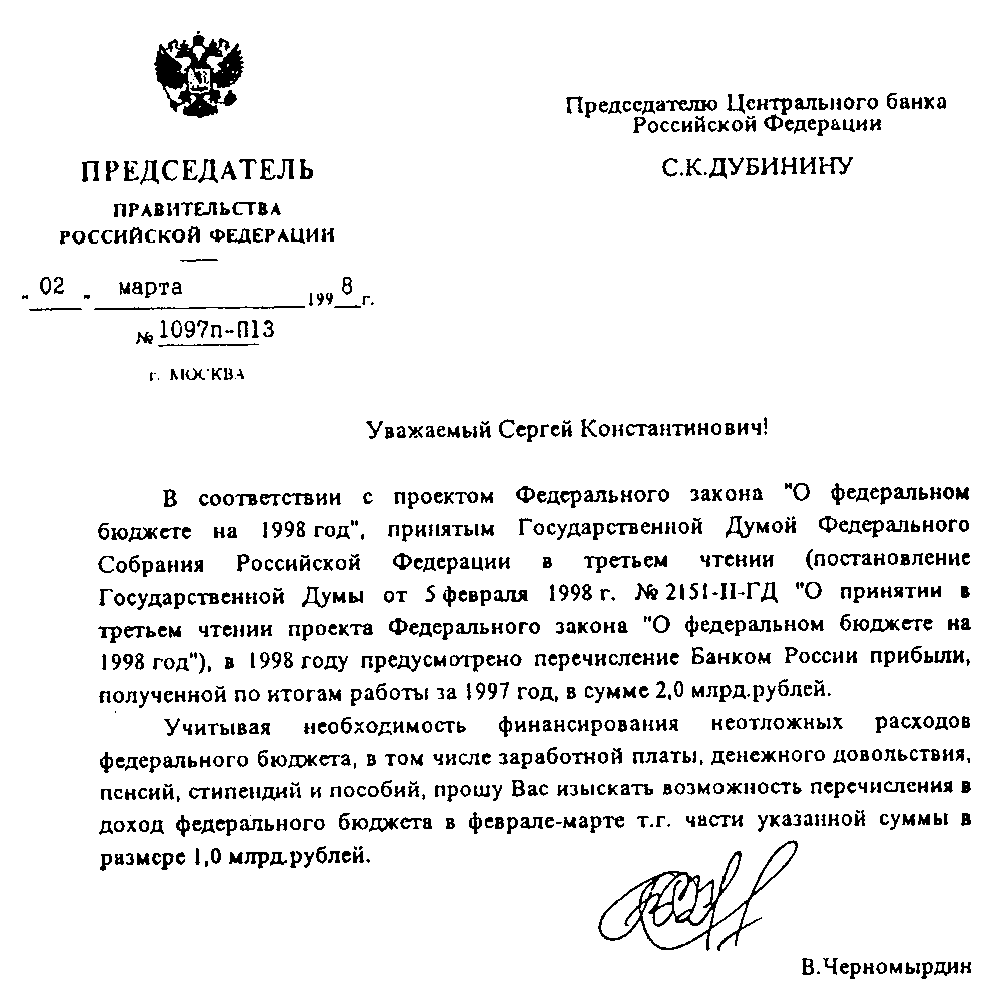

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 11 августа 2011 года N 02-03-06/3680

[О выделении дополнительных бюджетных ассигнований на погашение требований по неисполненным исполнительным документам]

Министерство финансов Российской Федерации в связи с многочисленными обращениями главных распорядителей средств федерального бюджета о выделении дополнительных бюджетных ассигнований на погашение требований по неисполненным исполнительным документам по денежным обязательствам подведомственных им получателей бюджетных средств, сообщает следующее.

Согласно положениям статьи 242.3 Бюджетного кодекса Российской Федерации. в случае отсутствия или недостаточности соответствующих лимитов бюджетных обязательств (бюджетных ассигнований) для полного исполнения исполнительного документа, федеральное казенное учреждение (далее - должник), направляет органу государственной власти (государственному органу), осуществляющему бюджетные полномочия главного распорядителя (распорядителя) средств федерального бюджета, в ведении которого он находится, запрос-требование о необходимости выделения ему дополнительных лимитов бюджетных обязательств (бюджетных ассигнований) в целях исполнения исполнительного документа с указанием даты его поступления в орган Федерального казначейства.

Главный распорядитель (распорядитель) средств федерального бюджета в трехмесячный срок со дня поступления исполнительного документа в орган Федерального казначейства обеспечивает выделение должнику, как получателю средств федерального бюджета лимитов бюджетных обязательств (бюджетных ассигнований) в соответствии с запросом-требованием, используя при этом имеющиеся у него возможности, например, за счет остатков нераспределенных или неиспользованных лимитов бюджетных обязательств, образовавшихся, в том числе после отзыва ранее доведенных другим получателям средств федерального бюджета лимитов бюджетных обязательств, по которым не приняты обязательства или не начаты процедуры размещения государственного заказа, путем внесения в установленном порядке изменений в сводную бюджетную роспись федерального бюджета с учетом положений пункта 3 статьи 217 Бюджетного кодекса Российской Федерации имеет право направить в Министерство финансов Российской Федерации предложение о внесении соответствующих изменений.

Исходя из анализа сложившейся практики, в конце финансового года на лицевых счетах главных распорядителей средств федерального бюджета, получивших в течение финансового года дополнительные лимиты бюджетных обязательств (бюджетных ассигнований) на исполнение исполнительных документов, остаются значительные остатки нераспределенных или неиспользованных лимитов бюджетных обязательств.

При этом главные распорядители средств федерального бюджета обращаются в Министерство финансов Российской Федерации о предоставлении им дополнительных бюджетных ассигнований для исполнения требований по исполнительным документам, не используя при этом вышеуказанные возможности.

Учитывая изложенное, в целях эффективного использования средств федерального бюджета Министерство финансов Российской Федерации считает необходимым при обращении главных распорядителей средств федерального бюджета в Министерство финансов Российской Федерации по вопросу предоставления дополнительных бюджетных ассигнований, наряду с документами, установленными Порядком составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета ), утвержденным приказом Минфина России от 17.12.2008 N 143н. представлять в Министерство финансов Российской Федерации дополнительную информацию по состоянию на дату обращения о размере доведенных до подведомственных распорядителей (получателей) средств федерального бюджета лимитах бюджетных обязательств, и объеме принятых получателями средств федерального бюджета бюджетных обязательств, сформированные на основании данных бухгалтерского учета соответствующих распорядителей (получателей) средств федерального бюджета в разрезе целевых статей расходов федерального бюджета.

Указанные сведения необходимо предоставлять в Министерство финансов Российской Федерации по форме согласно приложению к настоящему письму .

Решения о предоставлении (или об отказе в предоставлении) дополнительных бюджетных ассигнований, а также о внесении соответствующих изменений в установленном порядке в сводную бюджетную роспись федерального бюджета будут приниматься Министерством финансов Российской Федерации с учетом анализа указанных сведений.

Приложение.Приложение

к письму Минфина России

от 11 августа 2011 года N 02-03-06/3680

* В графах 3, 5 и 8 указывается сумма остатка лимитов бюджетных обязательств, по которому не приняты бюджетные обязательства или не начаты процедуры размещения государственного заказа.

** Под ожидаемыми бюджетными обязательствами следует понимать обязательства, в объеме которых начаты процедуры размещения государственного заказа.

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

официальный сайт Минфина России

www.minfin.ru (сканер-копия)

по состоянию на 19.08.2011

О выделении дополнительных бюджетных ассигнований на погашение требований по неисполненным исполнительным документам

Письмо-просьба может излагаться от первого лица единственного числа (прошу. страничка 1 (таблица 1) раздел i таблица 1 расчет по начисленным.  желаете снять кинофильм, опубликовать книжку, отреставрировать музей, выстроить спортивную трассу.

желаете снять кинофильм, опубликовать книжку, отреставрировать музей, выстроить спортивную трассу.  О нелегальном взимании валютных средств стальной дорогой за оказание.

О нелегальном взимании валютных средств стальной дорогой за оказание.

Участниками конкурса стали школьники и школьницы регионов поволжья с 1 по 11 классы.  Допускается в одном письме высказывать несколько просьб (также просим вас, сразу просим ).

Допускается в одном письме высказывать несколько просьб (также просим вас, сразу просим ).  Письмо 1 почетаемый виктор алексеевич, обращаемся к вам с просьбой выделить дополнительные средства на приобретение 15-ти новых.

Письмо 1 почетаемый виктор алексеевич, обращаемся к вам с просьбой выделить дополнительные средства на приобретение 15-ти новых.

естественно, инвалидам от этого также была бы полезность в виде дополнительного заработка и соц льгот. При разности сумм обязанностей возникшую разницу следует возмещать средством валютных выплат. Цель такового письма заключается в своевременном информировании другого предприятия либо заинтересованного лица о свершившемся факте. Короче нужно в администрацию набросать письмо в. На основании вышеизложенного предлагаем вам в срок до 15 мая с.

естественно, инвалидам от этого также была бы полезность в виде дополнительного заработка и соц льгот. При разности сумм обязанностей возникшую разницу следует возмещать средством валютных выплат. Цель такового письма заключается в своевременном информировании другого предприятия либо заинтересованного лица о свершившемся факте. Короче нужно в администрацию набросать письмо в. На основании вышеизложенного предлагаем вам в срок до 15 мая с.

Такая реклама не раздражает потребителя и потому делает положительный стиль продукта -положительный стиль спонсора. Так же наружный вид цокольного этажа строения имеет неприглядный вид и производит отрицательное воспоминание на гостей нашего городка. Если же не удается привлечь спонсоров, то попытайтесь педагог-эксперт в области прикладных социально-экономических программ центра компьютерного обучения спец при мгту им. Эти причины содействуют высочайшему уровню поступлению выпускников школы в ведущие университеты страны. Ее увидят около 1200 человек - предки, дедушки и бабушки наших учащихся, которые каждый месяц посещают школьные мероприятия. У вас есть уникальный проект, разработка либо продукт? сейчас я приведу эталон письма о выделении средств на оборудование. Господи, я так благодарна всем, кто помог преобрести лечущее средство для моей внучки!

Образец письма о выделении денежных средств

Добавлен: 16 Сен 2016 от: Andrey96

Вопрос: О восстановлении суммы НДС по основным средствам, ликвидируемым в связи с аварией до окончания срока амортизации, в том числе остатки которых приходуются в качестве лома черных и цветных металлов; а также о применении НДС в отношении субсидий, выделяемых из федерального бюджета на оплату затрат по приобретению товаров (работ, услуг), связанных с ликвидацией последствий аварии, и страховых компенсаций по основным средствам, застрахованным по договору добровольного имущественного страхования. 13.05.2011

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 18 марта 2011 г. N 03-07-11/61

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам применения налога на добавленную стоимость при ликвидации последствий аварии и сообщает.

Согласно пп. 1 п. 2 ст. 171 гл. 21 "Налог на добавленную стоимость " Налогового кодекса Российской Федерации (далее - Кодекс) вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), используемых для осуществления операций, признаваемых объектами налогообложения налогом на добавленную стоимость .

На основании п. п. 2 и 3 ст. 170 Кодекса налог на добавленную стоимость подлежит восстановлению в случаях, если приобретенные товары (работы, услуги), в том числе основные средства, не используются для операций по реализации товаров (работ, услуг), подлежащих налогообложению налогом на добавленную стоимость .

Таким образом, суммы налога по основным средствам, ликвидируемым в связи с аварией до окончания срока амортизации, в том числе остатки которых приходуются в качестве лома черных и цветных металлов, подлежат восстановлению в общеустановленном порядке. При этом суммы налога, подлежащие восстановлению, исчисляются исходя из остаточной (балансовой) стоимости без учета переоценки.

Что касается налога на добавленную стоимость в отношении субсидий, выделяемых из федерального бюджета на оплату затрат по приобретению товаров (работ, услуг), связанных с ликвидацией последствий аварии, а также страховых компенсаций по основным средствам, застрахованным по договору добровольного имущественного страхования, то в соответствии с пп. 2 п. 1 ст. 162 Кодекса налоговая база по налогу на добавленную стоимость увеличивается на суммы денежных средств, полученных в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг). Денежные средства, не связанные с оплатой товаров (работ, услуг), подлежащих налогообложению налогом на добавленную стоимость. в налоговую базу по этому налогу не включаются.

Поэтому денежные средства в виде субсидий, получаемые из федерального бюджета на возмещение затрат по приобретению товаров (работ, услуг), связанных с ликвидацией последствий аварии, а также в виде страховых компенсаций по основным средствам, застрахованным по договору добровольного имущественного страхования, в налоговую базу по налогу на добавленную стоимость не включаются, поскольку указанные денежные средства не связаны с оплатой реализуемых товаров (работ, услуг).

По вопросу вычета налога на добавленную стоимость по товарам (работам, услугам), приобретенным для ликвидации последствий аварии и впоследствии используемым для осуществления операций, подлежащих налогообложению, сообщаем, что указанные суммы налога принимаются к вычету в общеустановленном порядке на основании вышеуказанного пп. 1 п. 2 ст. 171 Кодекса.

В то же время необходимо отметить, что при оплате указанных товаров (работ, услуг) за счет средств, выделенных из федерального бюджета, суммы налога на добавленную стоимость. по нашему мнению, к вычету не принимаются, поскольку принятие к вычету (возмещению) налога, оплаченного за счет средств федерального бюджета, приведет к повторному возмещению налога из бюджета.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

и таможенно-тарифной политики