Категория: Бланки/Образцы

Дата публикации: Июл 5, 2016

Получить 200 видеоуроков по 1С бесплатно:

В данной статье разберем способы заполнения документов, предназначенных для отражения инвентаризации основных средств в базе 1С 8.3 Бухгалтерия 3.0, в том числе порядок учета итогов инвентаризации основных средств в виде инструкции по шагам.

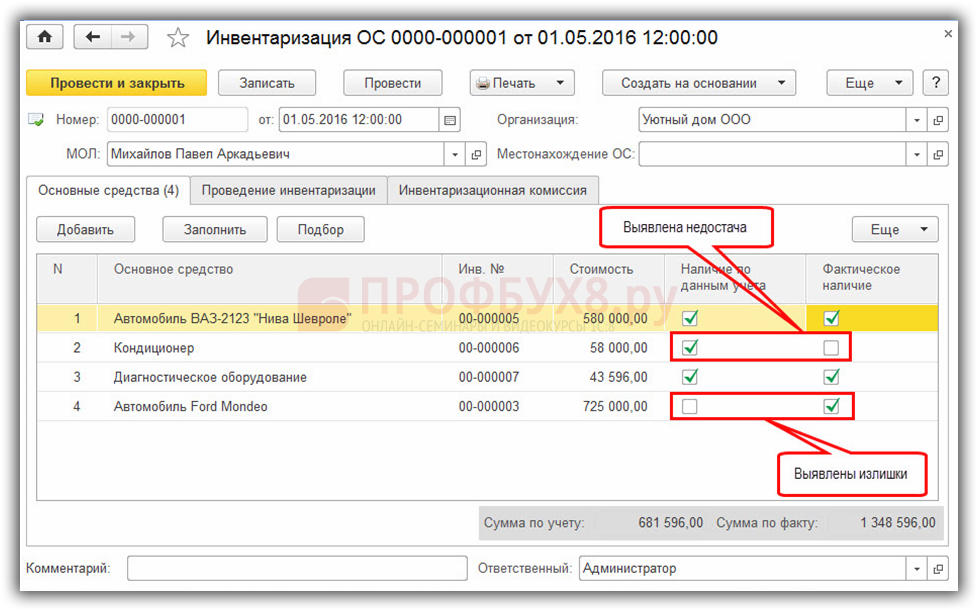

Законом о бухгалтерском учете предписывается в обязательном порядке проведение для основных средств (далее ОС) инвентаризации. Во время проведения инвентаризации могут быть обнаружены недостача ОС либо в некоторых ситуациях – излишки.

Найденные расхождения между учетными данными и фактическим количеством объектов ОС следует зарегистрировать в бухгалтерском учете (далее БУ) и налоговом учете (далее НУ) в периоде выявления расхождений.

1С Бухгалтерия 8.3 позволяет не только оформить документы для проведения инвентаризации ОС, но и по ее результатам списать недостачу либо оприходовать выявленные излишки.

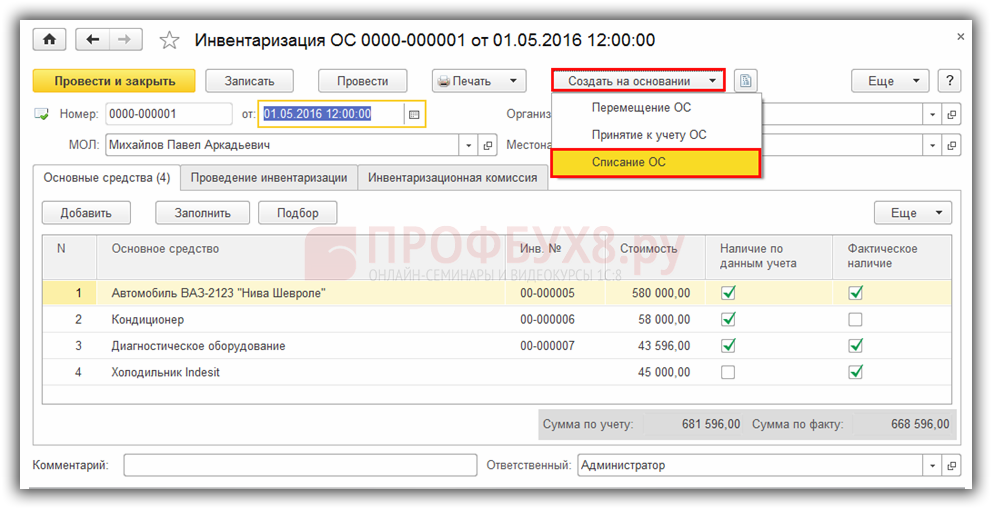

Порядок проведения инвентаризации основных средств и учет ее результатов в 1С 8.3 Шаг 1. Создание документа Инвентаризация ОСДокумент Инвентаризация ОС в 1С 8.3 создается через раздел ОС и НМА – Учет основных средств – Инвентаризация ОС:

Нажимаем кнопку Создать :

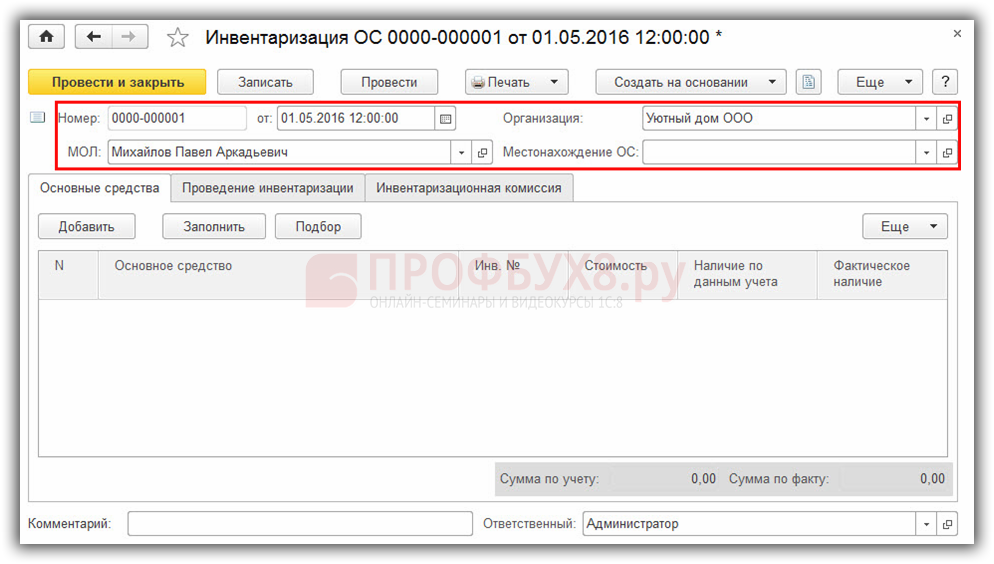

Заполняем заголовок документа Инвентаризация ОС:

Таблица документа Инвентаризация ОС содержит три закладки: Основные средства, Проведение инвентаризации, Инвентаризационная комиссия.

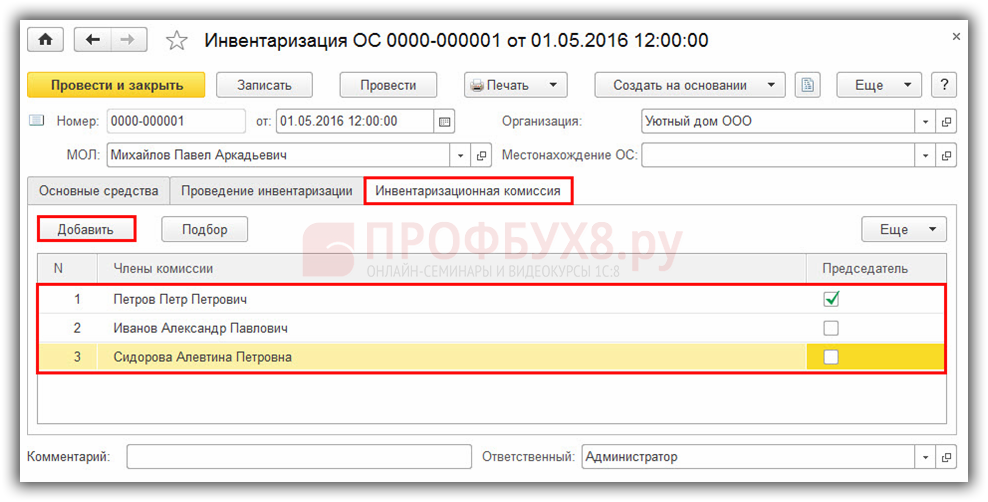

Заполняем закладку Инвентаризационная комиссияНа закладке Инвентаризационная комиссия, используя кнопку Добавить, выбираем членов комиссии из справочника Физические лица. Флажком отмечается сотрудник, который будет назначен в качестве председателя инвентаризационной комиссии:

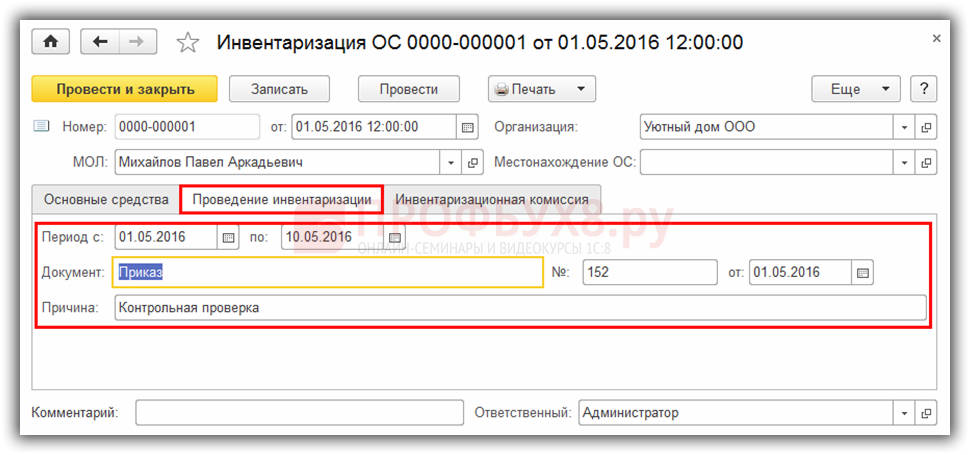

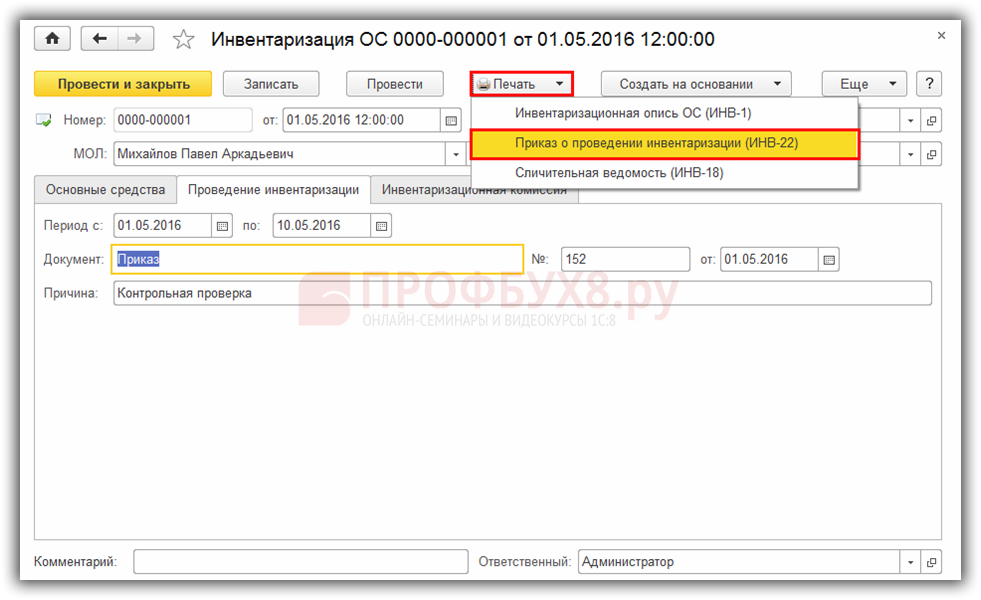

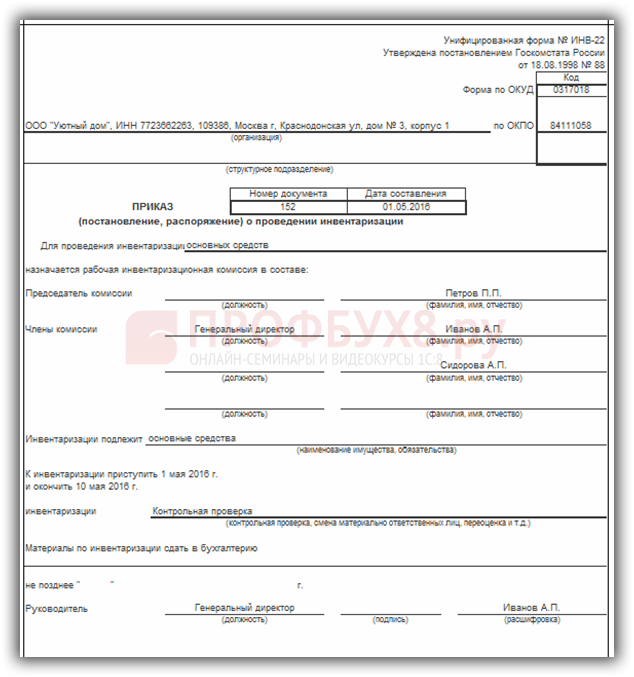

После заполнения закладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно создать печатный вид Приказа о проведении инвентаризации (форма №ИНВ-22):

Пример приказа о проведении инвентаризации ИНВ-22:

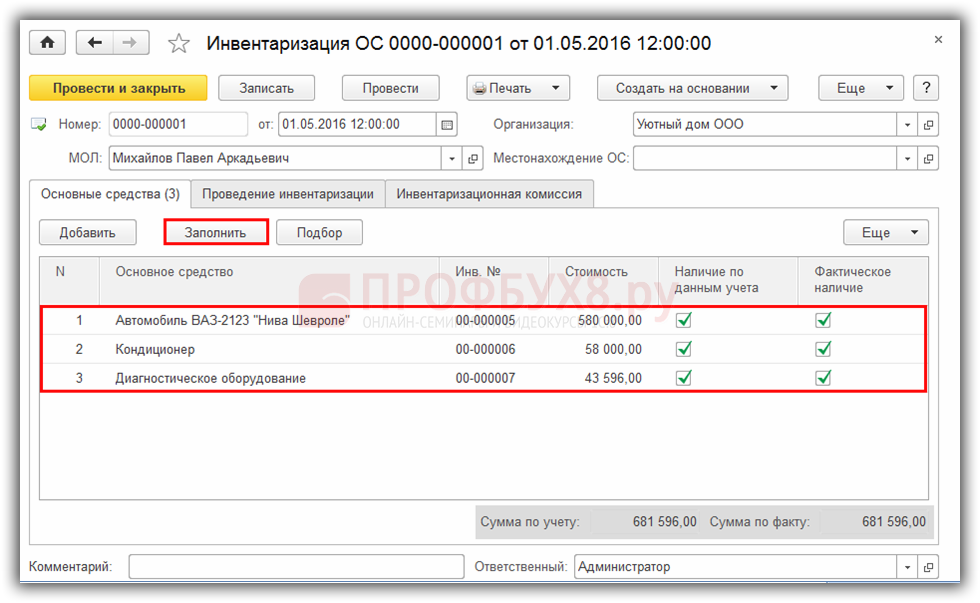

Закладка Основные средства заполняется в 1С 8.3 автоматически при нажатии Заполнить. 1С 8.3 анализирует остатки основных средств на момент проведения инвентаризации по указанному МОЛ и подразделению организации и выводятся в табличную часть наименование ОС, инвентарный номер, стоимость:

При заполнении документа, в 1С 8.3 по умолчанию устанавливаются флаги Наличие по данным учета, Фактическое наличие:

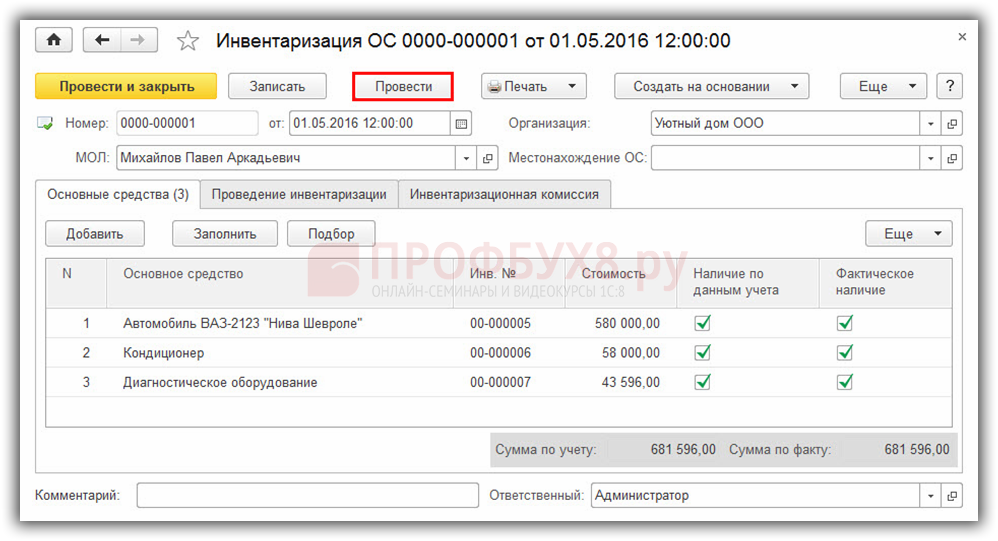

Документ Инвентаризация ОС в 1С 8.3 не создает движений по регистрам учета. Документ можно записать и провести по одноименной кнопке:

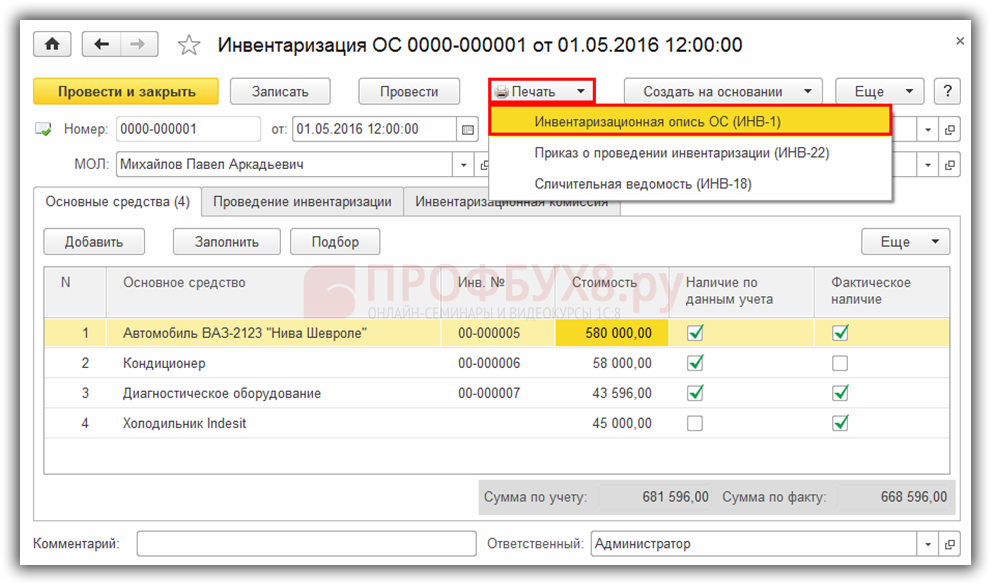

Итоги инвентаризации заносятся в документ Инвентаризационная опись основных средств. Из документа Инвентаризация ОС в 1С 8.3 распечатывается типовая форма Инвентаризационная опись ОС (форма №ИНВ-1). Чтобы открыть нужную печатную фору нажимаем кнопку Печать и выбираем Инвентаризационная опись ОС (ИНВ-1):

Пример заполнения Инвентаризационной описи ОС №ИНВ-1:

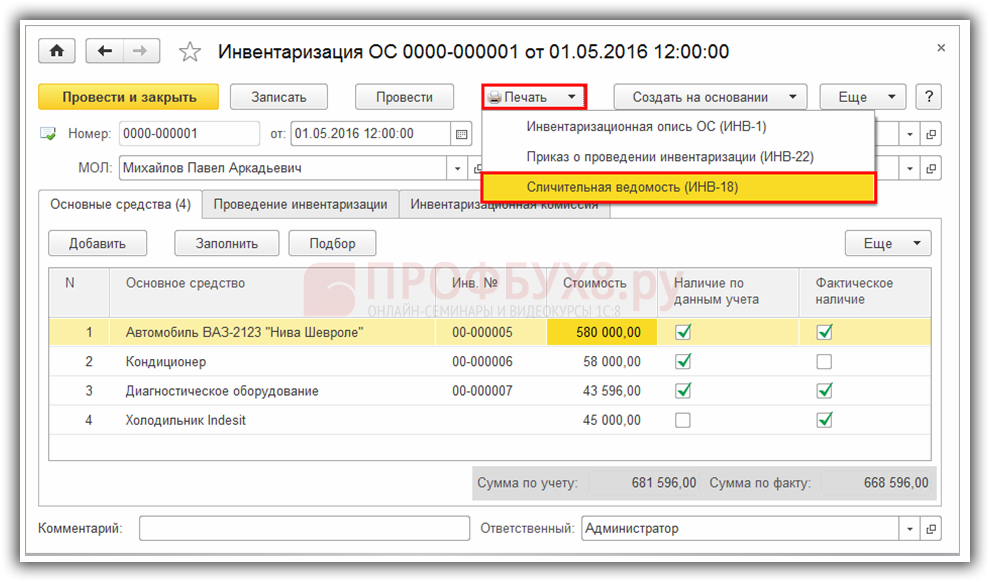

Если по итогам инвентаризации были обнаружены расхождения между учетными и фактическими данными, то в 1С 8.3 можно сделать сличительную ведомость по форме ИНВ-18.

Нажимаем кнопку Печать. выбираем Сличительная ведомость (ИНВ-18):

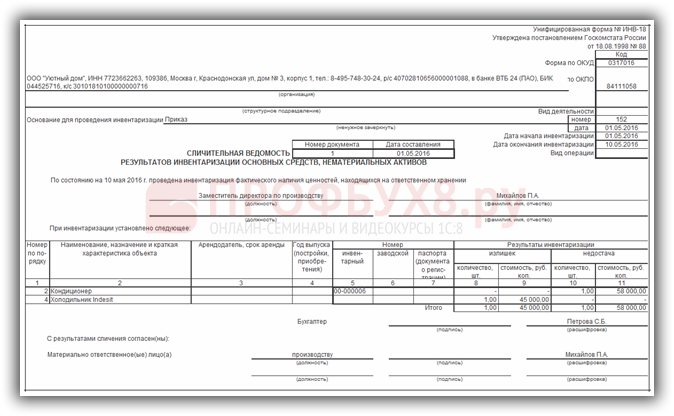

Пример заполнения Сличительной ведомости итогов инвентаризации ОС, НМА № ИНВ-18:

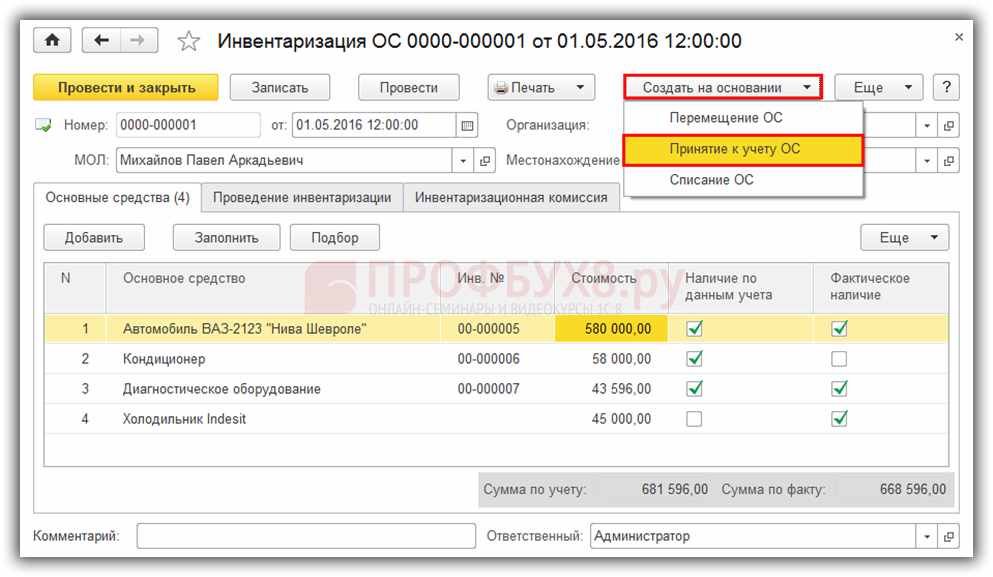

Оприходование излишков основных средств обнаруженных по итогам инвентаризации:

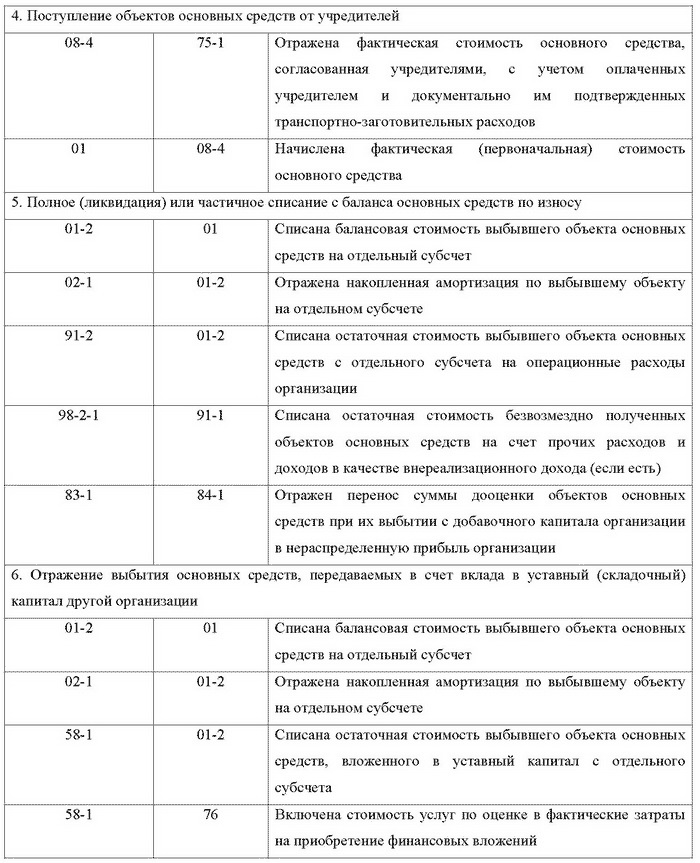

Предприятие может амортизировать основные средства, обнаруженные по итогам инвентаризации. В этом случае нужно установить срок полезного использования из Классификации основных средств, включаемых в амортизационные группы.

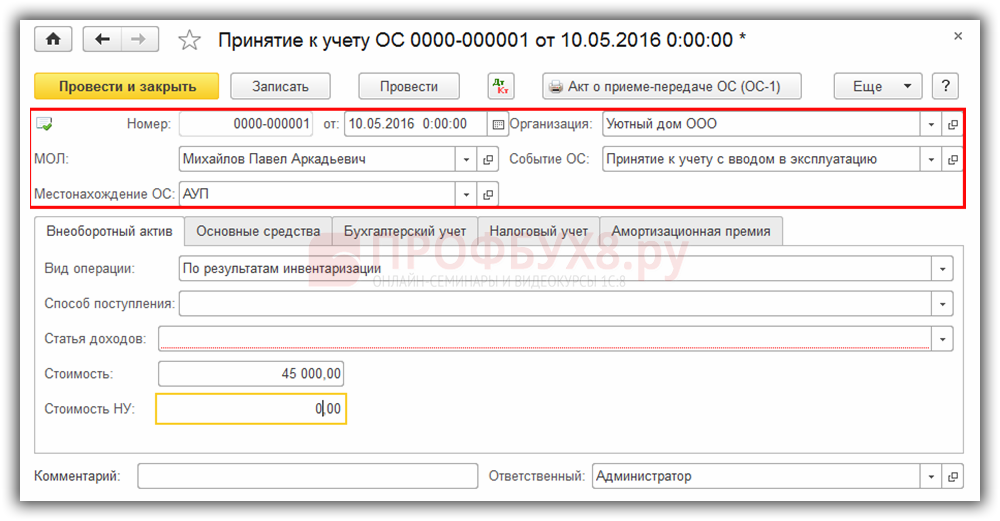

Шаг 1. Создание документа Принятие к учету ОС и заполнение заголовка документаДля создания документа «Принятие к учету ОС» в 1С 8.3 используется кнопка Создать на основании – далее Принятие к учету ОС:

Заполняем заголовок документа Принятие к учету ОС:

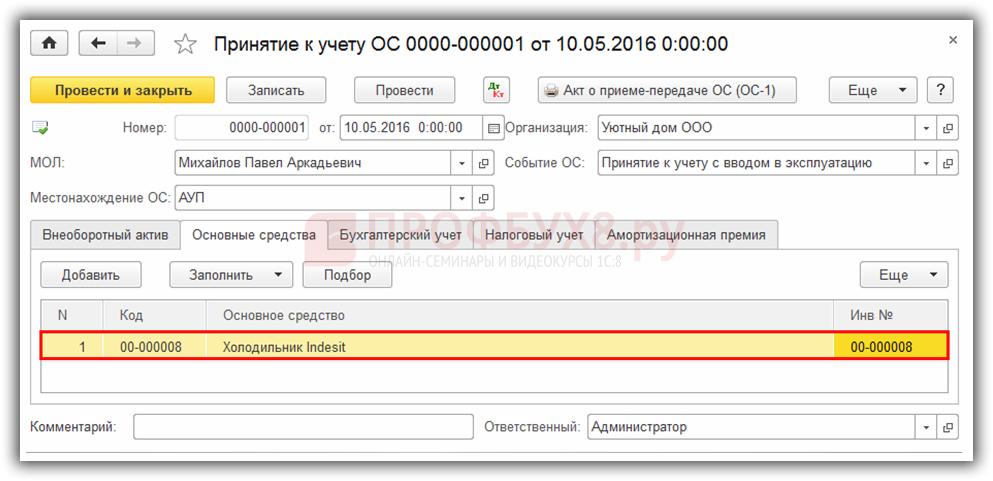

Документ Принятие к учету ОС содержит пять закладок: Основные средства, Внеоборотный актив, Налоговый учет, Бухгалтерский учет и Амортизационная премия. Не будем подробно в рамках данной статьи разбирать порядок принятия к учету основных средств .

Изучим какие поля документа заполняются при вводе на основании Инвентаризации ОС.

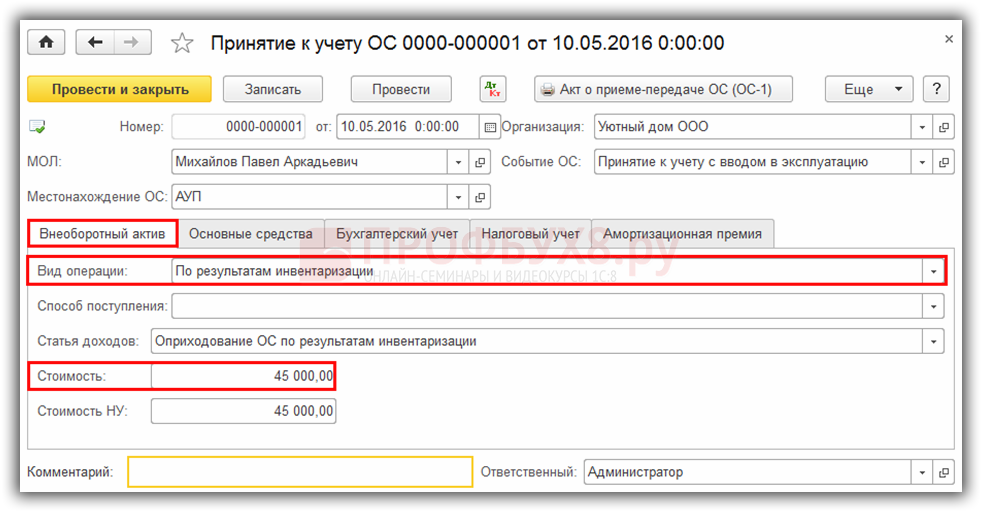

Заполняем закладку Внеоборотный актив

В таблице документа выводятся наименование и инвентарный номер основных средств, выявленных как излишки по итогам инвентаризации:

На закладках Налоговый учет и Бухгалтерский учет нужно ввести параметры начисления амортизации. Амортизационную премию в данной ситуации применить нельзя, поэтому закладка Амортизационная премия не заполняется.

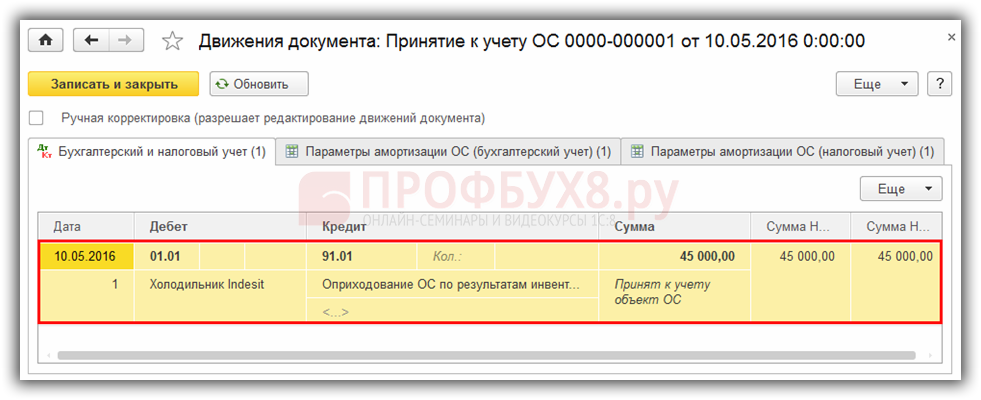

Шаг 3. Проведение документа Принятие к учету ОСПо кнопке Провести будут созданы следующие проводки:

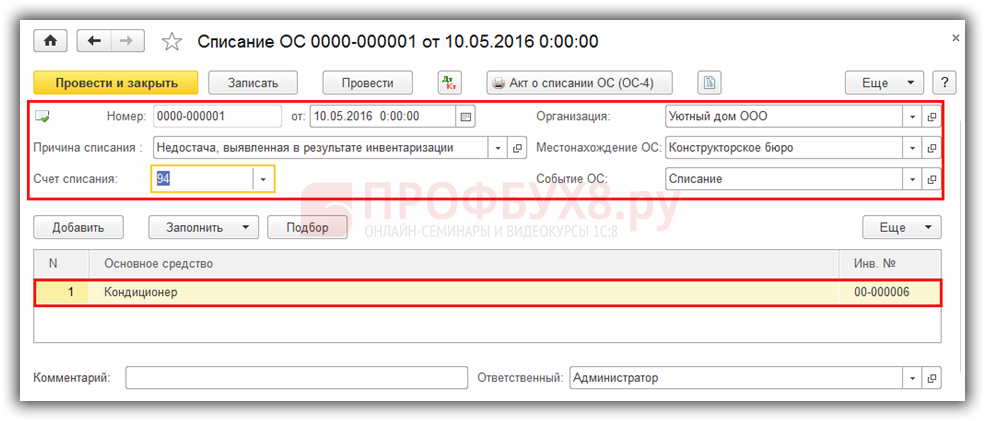

Во время инвентаризации может быть установлена недостача объекта ОС. В этом случае в 1С 8.3 Бухгалтерия 3.0 необходимо ввести операцию по списанию основного средства.

Шаг 1. Формирование документа Списание ОСДокумент Списание ОС в 1С 8.3 создается по кнопке Создать на основании :

Заполняем документ Списание ОС:

В таблице документа автоматом вносится инвентарный номер и наименование одного или нескольких основных средств для списания:

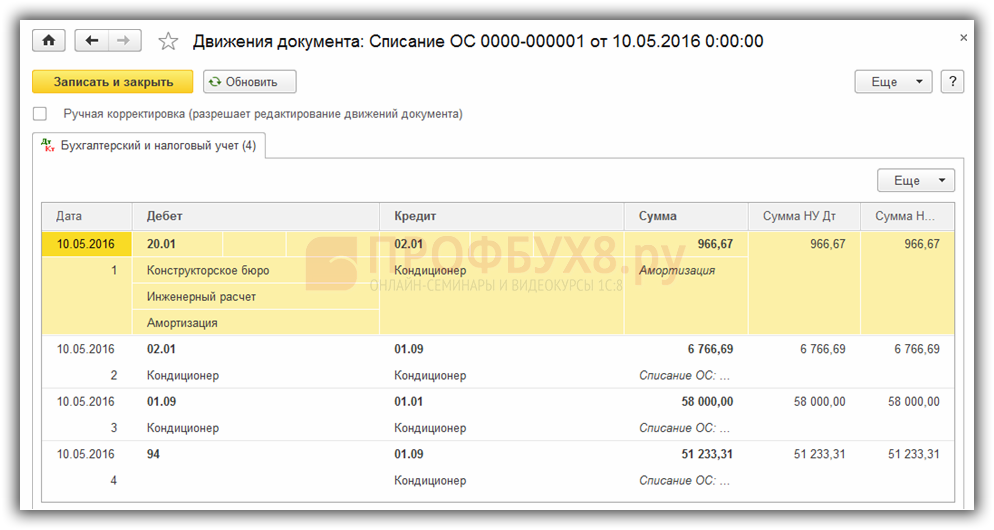

По кнопке Провести будет выполнено:

Если виновные лица не найдены, то в дальнейшем недостача основного средства в НУ относится к внереализационным расходам, а в БУ относится в Дт 91.02 «Прочие расходы».

Если виновные лица определены, то недостача относится в Дт 73.02 «Расчеты по возмещению материального ущерба». Эти операции оформляются в 1С 8.3 документом Операция, введенная вручную.

Подробнее о правилах проведения инвентаризации смотрите в нашем видео уроке:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

У нас также ищут:

Скачать образец заполнения ведомости начисленияВ базу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. По окончании месяца по каждому счету бланк ведомость учета главных средств итоги оборотов по дебету и кредиту, и выводится сальдо на 1-ое число месяца, последующего за отчетным. По данным первичных учетных документов составляются мемориальные ордера, в которых указывается корреспонденция счетов по данным операциям, что позволяет упорядочить записи в синтетическом учете.

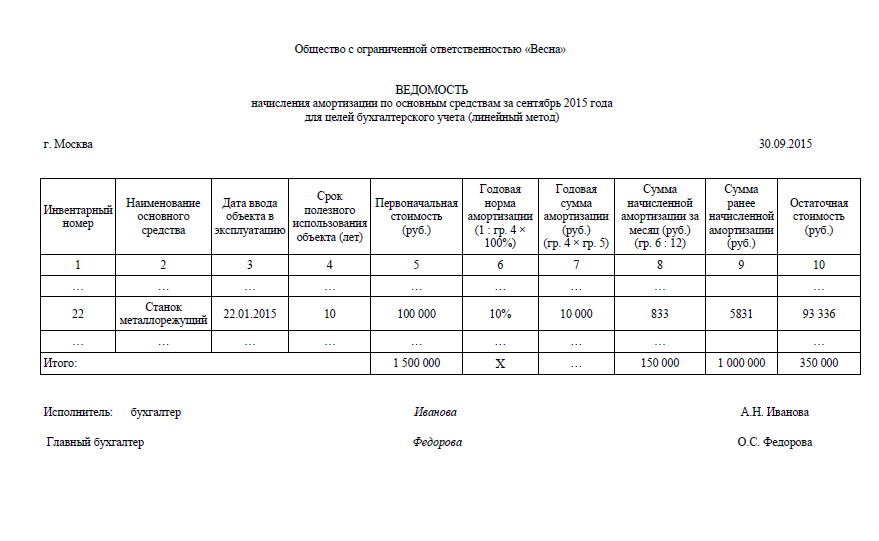

В отличие от всех прошлых форм бухгалтерского учета данная книжка не подразумевает отражение хозяйственных операций способом двойной записи. Бланк ведомость учета главных средств. Основными плюсами данной формы учета является однократное введение первичной инфы, быстрота обеспечения юзеров нужной информацией. Документы, в предстоящем данные из ведомости в-1 употребляют в ведомостях в-3 и в-4 для отражения операций движения начисленных сумм амортизационных отчислений.

Ведомость учета основных средств начисленныхУчета главных средств, начисленных амортизационных. По дебету счета 20 основное создание собираются издержки с кредита различных счетов на основании данных, содержащихся в ведомостях в-2, в-4, в-5 и др. Ведомость учета главных средств, начисленных амортизационных отчислений (износа) (форма n.).

Бланк формы инв-1 инвентаризационная описьжурнальчик учета показаний спидометра эталон. Ведомость амортизации главных средств является принципиальным документом бухгалтерской. Для учета движения главных средств и расчета нужных сумм амортизационных. Ведомость является также платежным документом и предназначена для дизайна выдачи заработной платы работникам малого предприятия.

Ведомость учета основных средств образецСкачать эталон наполнения ведомости начисления амортизации главных средств форма. внедрение материалов разрешено только с указанием ссылки на - обухучете. В котором выполнялась переоценка, 2006 г, начисление амортизационных отчислений делается в этом случае в разработочной таблице n 6 либо n 7 журнально. Ведомость - опись поручений - обязанностей (обязанностей), оформленных покупателями за продукты, проданные в кредит форма кр-5. Форма n в-1 по окуд 0720301 l-----ведомость.

Рассмотрим порядок заполнения Книги учета хозяйственных операций малым предприятием 000 «Надежда» за период с 01.02.2007 г. по 08.02.2007 г. Содержание операций за период с 01.02.2007 г. по 08.02.2007 г.:

1.В 000 «Надежда» 02.02.2007 г. поступили товары и счета на них от поставщиков на сумму 1770 руб.

2.05.02.2007 г. малое предприятие 000 «Надежда» оплатило эти счета на

личными деньгами из кассы в размере 1770 руб.

3.06.02.2007 г. были получены денежные средства в кассу 000 «Надежда»

от покупателей в размере 2200 руб.

4.08.02.2007 г. была выплачена из кассы зарплата за январь в размере 400 руб.

Книга учета хозяйственных операций является в данном случае:

>• регистром аналитического и синтетического учета;

>• регистром хронологической и систематической записи;

>• основанием для составления бухгалтерской отчетности.

Подробно порядок заполнения книги учета по форме № К-1 рассмотрен в сквозном примере, помещенном в конце данной главы.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества может использоваться малыми предприятиями, осуществляющими производство продукции и выполнение работ.

Для учета финансово-хозяйственных операций в этом случае применяются следующие регистры бухгалтерского учета (табл. 17):

1) ведомость учета основных средств, начисленных амортизационных отчислений (износа) — форма № В-1;

2) ведомость учета производственных запасов и готовой про

дукции, а также НДС, уплаченного по ним, — форма № В-2;

3) ведомость учета затрат на производство — форма № В-3;

4) ведомость учета денежных средств и фондов — форма № В-4;

5) ведомость учета расчетов и прочих операций — форма № В-5;

6) ведомость учета реализации — форма № В-6;

7) ведомость учета расчетов с поставщиками — форма № В- 7;

8) ведомость учета оплаты труда — форма № В-8;

9) ведомость (шахматная) — форма № В-9.

Учетные регистры при упрощенной форме бухгалтерского учета на малом предприятии (при наличии имущества)

Формы перечисленных ведомостей приведены в приложении к Указаниям по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства.

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов. Сумма по любой операции записывается в двух ведомостях одновременно:

>• в одной — по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»);

>• в другой — по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета.

При этом в этих двух ведомостях в графах «Содержание операции» делается запись на основании первичной учетной документации о сути совершенной операции либо пояснения, шифры и др.

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Ведомости являются регистрами аналитического учета. Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях — наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи.

studopedia.org - Студопедия.Орг - 2014-2016 год. (0.004 с).

Новое за 24 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Далеко не всегда работа в 1С происходит гладко, бывает так, что программа "капризничает": не хочет проводить документы, не рассчитывает нужные суммы или формирует неправильные проводки. В этой статье я расскажу вам о том, как исправить часто возникающие ошибки по учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

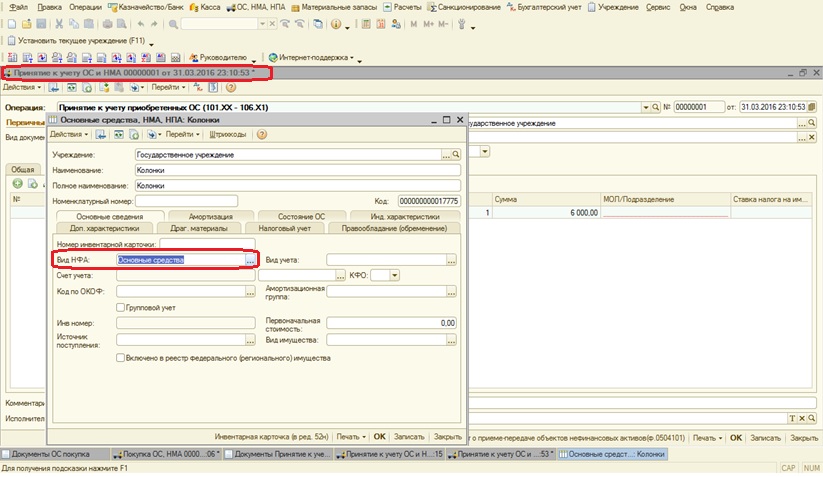

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с. »

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» - «Капитальные вложения».

Нужно исправить «Вид НФА» в карточке ОС, которое выбрано в документе «Покупка ОС, НМА». А при заполнении документа «Принятие к учету ОС и НМА» на закладке «Основные средства» в справочнике «Основные средства» создаем новые элементы с видом НФА – «Основное средство».

Следующая ошибка, которая может появиться при принятии к учету ОС: "В строке 1 табличной части "Основные средства" реквизит "Инв номер" не заполнен".

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

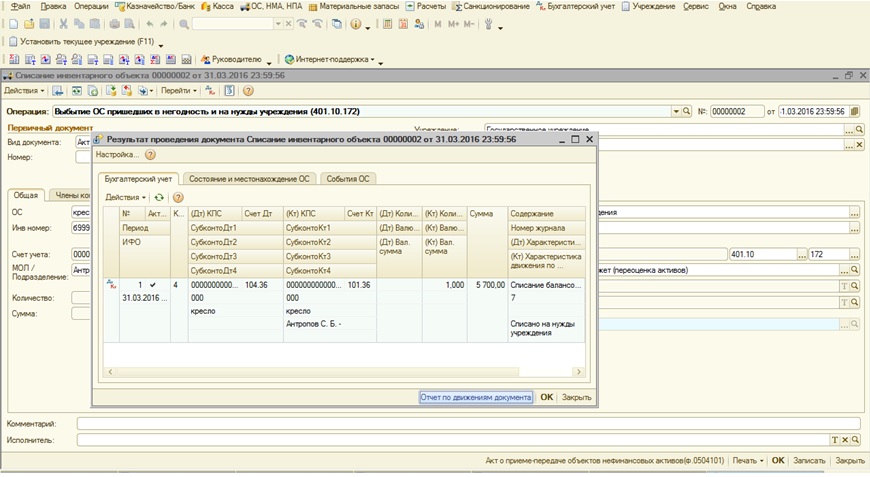

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, - это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

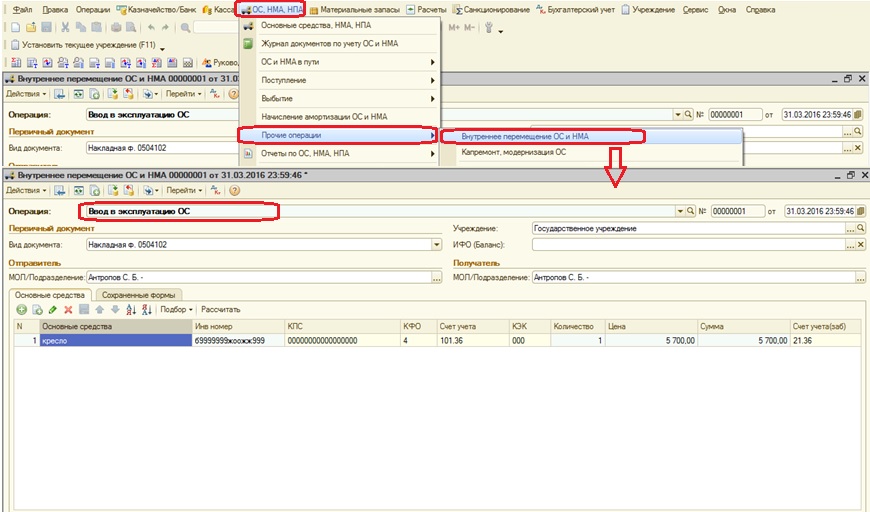

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Автор статьи: Наталья Стахнёва

Понравилась статья? Подпишитесь на рассылку новых материалов