Категория: Бланки/Образцы

Проценты по займам между взаимозависимыми лицамии их налоговый учет волнуют многих бухгалтеров. В нашей статье мы расскажем о том, что думают по данным вопросам представители финансового ведомства и арбитры.

Проценты по займам между взаимозависимыми лицамиВ письме от 15.07.2015 № 03-01-18/40737 Минфин РФ разъяснил, что компаниям, в т. ч. взаимозависимым, законодательно разрешено заключать договоры займа на удобных для них условиях. Однако для налога на прибыль проценты по таким сделкам для взаимозависимых лиц (ВЛ) учитывают согласно п. 1.1 ст. 269 НК РФ. При этом данная норма распространяется на проценты, начисляемые с 1 января 2015 года независимо от даты выдачи займа (до 1 января или после него).

Узнайте об особенностях методов признания доходов и расходов для целей налогового учета из нашего материала «Метод начисления и кассовый метод: основные отличия» .

Сделки между взаимозависимыми лицами считаются контролируемыми, если они характеризуются условиями ст. 105.14 НК РФ. С 1 января 2015 года проценты по долговым обязательствам по контролируемым сделкам между ВЛ налоговое законодательство рассматривает в качестве дохода/расхода, определяемого исходя из фактической ставки, но в пределах ставок, зафиксированных в п. 1.2 ст. 269 НК РФ.

Вот как выглядят эти ставки по рублевым займам:

По займам в валюте действуют ставки, определяемые исходя из ставок EURIBOR, SHIBOR, LIBOR на условиях, зафиксированных в подп. 2-6 п. 1.2 ст. 269 НК РФ.

Напомним, что с 19.09.2016 ключевая ставка равна 10,0% годовых.

Беспроцентный заем между взаимозависимыми лицамиЧто касается беспроцентных займов между ВЛ, на этот счет также существуют разъяснения Минфина РФ, изложенные в письме от 18.07.2012 № 03-01-18/5-97.

По мнению ведомства, на беспроцентные сделки не распространяет действие подп. 11 п. 1 ст. 251 НК РФ (речь идет о применении к ним условий по доходам, которые не включаются в базу по прибыли). По беспроцентным сделкам между ВЛ доходом организации-заимодавца будут те проценты, которые она могла бы получить, если бы сделка была «процентной». При этом проводится сопоставление с аналогичными сделками между юрлицами, не являющимися взаимозависимыми.

На практике нередки ситуации, когда одна организация, входящая в группу юрлиц, получает под процент кредит в банковской организации, а затем передает его ВЛ для его нужд в качестве беспроцентного займа (например, для приобретения основных или оборотных средств). В таких случаях при проверке налоговики часто расценивают расходы по процентам в рамках кредитного договора и договора займа экономически неоправданными, а саму сделку между двумя ВЛ — формальной. Однако судьи в подобной ситуации далеко не всегда встают на сторону контролеров. Так, например, в постановлении АС Северо-Западного округа от 01.07.2015 № А56-60966/2014 судьи поддержали налогоплательщика, придя к мнению, что сделки по перераспределению средств (независимо от того, кредитные они или нет) внутри группы юрлиц не противоречат постулатам НК РФ.

Проценты по займам между ВЛ считаются доходом/расходом для каждой из сторон. При этом тезисы, сформулированные в ст. 269 НК РФ, применимы и к контролируемым, и к неконтролируемым сделкам. Доходы по беспроцентным займам не относят к тем, что не включаются в базу по прибыли.

Беспроцентные займы между юридическими лицами – один из самых простых способов перераспределения денежных потоков внутри группы компаний. Однако, как показывает арбитражная практика, выдача беспроцентных займов чревата доначислением налога на прибыль (у организаций) и НДФЛ (у индивидуальных предпринимателей). Проанализируем, какие налоговые риски возникают при осуществлении подобных сделок?

Согласно действующему законодательству договор займа может быть как возмездным, т.е. предусматривающим уплату процентов за пользование заемными средствами, так и безвозмездным, когда исполнение заемщиком обязательства ограничивается лишь возвратом долга (п. 1 ст. 809 ГК РФ). Соответствующее условие согласовывается в договоре.

Беспроцентные займы могут выдаваться сторонним организациям и взаимозависимым лицам. В первом случае налоговые риски возможны у заимодавца в части непризнания расходов по уплате процентов согласно кредитному договору, средства которого направлены на выдачу беспроцентного займа. Во втором в связи с возникновением внереализационного дохода у заимодавца. В отношении операций по договорам беспроцентного займа налоговые органы руководствуются разъяснениями, приведенными в письмах Минфина России от 25.05.15 г. № 03-01-18/29936, от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745. К таким сделкам финансовое ведомство применяет положения п. 1 ст. 105.3 НК РФ, в котором установлено, что доходы заимодавца определяются исходя из суммы процентов, которые были бы получены им в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых с анализируемой сделкой коммерческих и (или) финансовых условиях, т. е. в сопоставимой сделке.

Проанализируем обоснованность претензий налоговых органов, для чего обратимся к соответствующим положениям главы 25 НК РФ.

Доходами в целях исчисления налога на прибыль признаются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы. Перечень необлагаемых внереализационных доходов приведен в п.п. 10 п. 1 ст. 251 НК РФ: при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований. Соответственно при определении налоговой базы не учитываются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований (п. 12 ст. 270 НК РФ).

Возникает ли доход у заемщика – юридического лица? Как следует из приведенных правовых норм, нет. Специалисты Минфина России также признают (письмо от 9.02.15 г. № 03-03-06/1/5149), что порядок определения выгоды в целях исчисления налога на прибыль не установлен, следовательно, материальная выгода, полученная организацией от пользования беспроцентным займом, не увеличивает базу по налогу на прибыль организаций. Солидарны с данной позицией и налоговые органы (письма УФНС России по г. Москве от 22.11.11 г. № 16-15/112957@, от 27.09.11 г. № 16-15/093520@).

На практике нередки ситуации, когда юридическое лицо, входящее в группу компаний, привлекает кредитные ресурсы под рыночный процент и впоследствии передает их другой компании по договору беспроцентного займа.

По кредитному договору организацией были привлечены денежные средства под 15% годовых на пополнение оборотных средств (сумма кредита – 60 млн руб.). Эти средства были направлены в другую организацию по договору беспроцентного займа на последующее приобретение автомобилей.

На основании данных обстоятельств налоговой инспекцией сделан вывод о том, что расходы в виде процентов по кредитному договору и договору займа являются экономически необоснованными, поскольку денежные средства, полученные по данным договорам, были перечислены взаимозависимому лицу по нереальным сделкам (оформленным только на бумаге, не имеющим реальной деловой цели и носящим исключительно формальный характер). При этом собственные инкассированные денежные средства выводятся из оборота путем выдачи беспроцентных займов учредителю или иным взаимозависимым организациям. В ходе проверки также было установлено, что все взаимозависимые лица предоставляют друг другу беспроцентные займы, получая при этом кредитные средства в банках. Сумму начисленных процентов по кредитным договорам, направленную взаимозависимым компаниям, налоговая инспекция исключила из состава расходов, учитываемых при исчислении налога на прибыль. Не согласившись с решением налоговой инспекции, организация обратилась в суд. Как указали судьи в постановлении АС Северо-Западного округа от 1.07.15 г. № А56-60966/2014, само по себе перераспределение денежных средств в рамках группы компаний не противоречит требованиям НК РФ. Суд расценивал доводы налоговой инспекции исходя из позиции, изложенной в постановлении Пленума ВАС РФ от 12.10.06 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности или от эффективности использования капитала.

Налоговыми органами не было доказано, что основной целью, преследуемой компанией, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды (уменьшение налогооблагаемой прибыли за счет внереализационных расходов) в отсутствие намерения осуществлять реальную экономическую деятельность.

Несмотря на то что судебный спор разрешился в пользу налогоплательщика (из-за недостаточности доказательной базы со стороны налоговых органов), при схожих обстоятельствах не исключены судебные дела, исход которых предопределить сложно. Предметом рассмотрения некоторыми арбитражными судами стали дела, связанные с порядком определения материальной выгоды у заимодавца при выдаче беспроцентных займов взаимозависимым лицам.

При этом, как следует из совокупности норм НК РФ, сделки между взаимозависимыми лицами можно разделить на две группы:

- контролируемые, признаваемые таковыми при соблюдении положений ст. 105.14 НК РФ;

- иные сделки между взаимозависимыми лицами (неконтролируемые).

Пунктом 3 ст. 105.3 НК РФ предусмотрено, что цена товара (работы, услуги), примененная сторонами сделки для целей налогообложения, признается рыночной, если федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не доказано обратное, либо если налогоплательщик не произвел самостоятельно корректировку сумм налога в соответствии с п. 6 ст. 105.3 НК РФ.

Только в случае, если договор займа является контролируемой сделкой, заимодавец должен показать виртуальный доход в сумме недополученных по беспроцентному займу процентов (письма Минфина России от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745, от 18.07.12 г. № 03-01-18/5-97, от 24.02.12 г. № 03-01-18/1-15). В связи с этим налоговые органы делают выводы о том, что любые доходы, которые могли бы быть получены одним из взаимозависимых лиц по подобным сделкам, должны учитываться для целей налогообложения у этого лица. Иными словами, в контролируемых сделках по предоставлению беспроцентного займа доходы заимодавца определяются исходя из суммы процентов, которые были бы получены заимодавцем в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых с анализируемой сделкой коммерческих и (или) финансовых условиях, т. е. в сопоставимой сделке.

Взаимозависимость участников сделки как фактор, влияющий на порядок налогообложения результатов этой сделки, может быть установлена налоговым органом только в результате проведения отдельных мероприятий налогового контроля вне рамок выездной или камеральной налоговой проверки (абзац 3 п. 1 ст. 105.17 НК РФ).

Отметим, что в настоящее время судебная практика по данному вопросу неоднозначна. В ряде случаев суды указывают на то, что неполучение положительного финансового результата в виде суммы процентов по договору займа находится вне сферы контроля и оценки налогового органа, и заключение сделок с беспроцентными займами не приводит ни к увеличению, ни к уменьшению налоговой базы по налогу на прибыль ни у одной из сторон договора, а поэтому соответствующие сделки признаваться контролируемыми не должны (п. 13 ст. 105.3, п. 11 ст. 105.14 НК РФ).

Более того, одним из судов отмечено, что сделки между взаимозависимыми организациями, являющимися плательщиками налога на прибыль. признаются контролируемыми в случае, если сумма доходов по таким сделкам в календарном году превышает значение суммового ограничения, указанного в п.п. 1 п. 2 ст. 105.14 НК РФ ( с 2014 г. – 1 млрд руб.).

Другими словами, судом были опровергнуты доводы, приведенные в письме ФНС России от 16.09.14 г. № ЕД-4-2/18674@, в части того, что проверка соответствия цен в неконтролируемых сделках может осуществляться между взаимозависимыми лицами.

В итоге суд решил, что вступившие в силу с 1.01.12 г. правила и требования, которые изложены в разделе V.1 НК РФ, не позволяют четко установить возможность их применения к анализируемой ситуации, а именно в отношении возможности налогообложения материальной выгоды от предоставления беспроцентных займов. Вместе с тем в главе 25 НК РФ не рассматривается материальная выгода от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый налогом. По убеждению суда, в действующем законодательстве о налогах и сборах отсутствует ясность в вопросе о возможности налогообложения материальной выгоды, полученной благодаря предоставлению беспроцентных займов взаимозависимым лицом, поэтому все неустранимые сомнения и неясности актов законодательства о налогах и сборах должны толковаться в пользу налогоплательщика (решение АС Ямало-Ненецкого АО от 20.04.15 г. № А81-165/2015).

Однако в одном из судебных дел налоговым органам удалось выиграть спор (постановление АС Северо-Кавказского округа от 1.04.15 г. № А53-28342/2013). Судьи согласились с налоговыми органами в вопросе о необоснованном завышении расходов, получении необоснованной налоговой выгоды путем создания взаимозависимыми лицами схемы необоснованного завышения расходов.

Некоторые судьи, не отрицая возможности получения заимодавцем дохода при выдаче беспроцентных займов взаимозависимым лицам, не соглашаются с мнением налоговых органов в части формирования сведений о рыночных ставках.

В одном из дел суд посчитал, что договор банковского вклада (депозита) не является сопоставимым с договором займа, поскольку налоговым органом не учтено существенное условие о том, что по договору банковского вклада одной из сторон сделки всегда является кредитная организация (банк), для которой указанный вид деятельности является основным (решение АС Ставропольского края от 5.08.15 г. № А63-2718/2015).

- кредитная история и платежеспособность соответственно получателя кредита, лица, обязательства которого обеспечиваются поручительством или банковской гарантией;

- характер и рыночная стоимость обеспечения исполнения обязательства;

- срок, на который предоставляется заем или кредит;

- валюта, являющаяся предметом договора займа или кредита;

- порядок определения процентной ставки (фиксированная или плавающая);

- иные условия, которые оказывают влияние на величину процентной ставки (вознаграждения) по соответствующему договору (постановление Четырнадцатого арбитражного апелляционного суда от 15.10.15 г. № А05-4564/2015).

Расчеты, подготовленные налоговыми органами на основании «СПАРК», равно как и использованная системой «СПАРК» информация, не отвечают требованиям НК РФ и также не принимаются судами (постановление Девятого арбитражного апелляционного суда от 30.09.15 г. № А40-204810/2014).

Суды единодушны в том, что взаимозависимость может иметь юридическое значение в целях налогового контроля, если только установлено, что такая взаимозависимость используется участниками сделки, как возможность для осуществления согласованных недобросовестных действий, направленных на незаконное занижение налоговых платежей.

Таким образом, в настоящее время отсутствует судебная практика с однозначными выводами относительно доначисления налога на прибыль с виртуального дохода по операциям выдачи беспроцентных займов между взаимозависимыми юридическими лицами. Кроме того, даже в случае, если суды соглашаются с необходимостью исчисления виртуального дохода у заимодавца, сама методика расчета подобного дохода непонятна.

Рассмотрим такой вопрос, как возможность взыскания убытков с директора организации по сделке с беспроцентным займом. Так, в одной из организаций директор без получения согласия учредителей перечислил взаимозависимой компании беспроцентный заем со счета организации на карточный счет директора компании. Итогом данной операции стало судебное разбирательство, в результате которого суд обязал директора вернуть сумму беспроцентного займа. При вынесении решения судьи сослались на п. 1 постановления Пленума ВАС РФ от 30.07.13 г. № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица», в котором разъяснено, что единоличный исполнительный орган обязан действовать в интересах юридического лица добросовестно и разумно, а в случае нарушения этой обязанности директор по требованию юридического лица и (или) его учредителей (участников) должен возместить убытки, причиненные юридическому лицу таким нарушением (постановление АС Уральского округа от 22.09.15 г. № Ф09-6778/15).

Имеет место иная ситуация, если одним из заемщиков является физическое лицо или индивидуальный предприниматель. Пунктом 1 ст. 210 НК РФ предусмотрено, что при исчислении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ, согласно пп. 1 и 2 которой таким доходом является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, предоставленными организациями или индивидуальными предпринимателями. В случае приобретения дохода в виде материальной выгоды датой его фактического получения является день уплаты налогоплательщиком процентов по заемным средствам (п.п. 3 п. 1 ст. 223 НК РФ), а в ситуации с беспроцентным займом – это дата его погашения (Определение ВС РФ от 16.04.15 г. № 301-КГ15-2401).

Другими словами, если заемщиком по договору беспроцентного займа является индивидуальный предприниматель, то за период пользования безвозмездными денежными средствами исчисляется НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ).

Отметим, что если договор беспроцентного займа заключен между супругами, имеющими статус индивидуальных предпринимателей, то доход в виде материальной выгоды от экономии на процентах не возникает. В этом случае наличие правового статуса налогоплательщиков – индивидуальных предпринимателей не исключает применения режима совместной собственности между супругами, который является первичным и распространяется на все полученные в период брака доходы. Деньги, передаваемые в порядке займа из общей совместной собственности обоих супругов в их общую совместную собственность, в действительности не могут быть заемными.

Таким образом, денежные средства, полученные индивидуальным предпринимателем от своего супруга по договору займа, являются их общим имуществом, поэтому эти средства не могут считаться доходами для целей обложения НДФЛ (постановление Четвертого арбитражного апелляционного суда от 2.04.15 г. № А78-7533/2014).

Ирина Стародубцева - аудитор-эксперт, Компания «РосКо – Консалтинг и аудит»

ФИНАНСОВАЯ ГАЗЕТА № 01, 14 января 2016 года

Доброго времени суток.

Ситуация: Продавец хочет купить квартиру в др.регионе страны.

Для этого ему нужен первый взнос (ипотека). Покупатель хочет купить квартиру (ипотека) и что бы основной долг перед банком был как можно меньше, предлагает Продавцу заключить договор безпроцентного займа (кроме договора КП от банка) по которому Продавец, после того как получит всю сумму по договору КП, займет Покупателю часть этой суммы.

Вопрос. Какие подводные камни могут быть? На какие нюансы Покупателю необходимо обратить внимание?

27 Ноября 2015, 02:39 Николай, г. Москва

Ответы юристов (8)

скажите я правильно понял:

1. По ДКП Покупатель за счет своих и заемных средств (кредитных) полностью выплачивает стоимость недвижимости

2. Продавец часть средств (первоначальный взнос) от продажи вносит в оплату недвижимости, а оставшуюся возвращает Покупателю путем беспроцентного займа.

3. Покупатель средства полученные по беспроцентному займу направляет на частичное погашение кредита.

27 Ноября 2015, 03:11

Уточнение клиентаКак грамотно составить договор займа, налоги и пр.нюансы о которых не знаю или забыл здесь упомянуть

27 Ноября 2015, 03:18

Есть вопрос к юристу?

Какие подводные камни могут быть? На какие нюансы Покупателю необходимо обратить внимание?

Николай, здравствуйте. Прилагаю консультацию из ПС «Консультант плюс», в которой указывается на что нужно обращать внимание при купле — продаже квартиры.

«Электронный журнал „Азбука права“, 25.11.2015

КАК ПРИОБРЕСТИ КВАРТИРУ В ИПОТЕКУ НА ВТОРИЧНОМ РЫНКЕ?

Договор об ипотеке — это договор о залоге недвижимого имущества, согласно которому залогодержатель (банк), являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право на удовлетворение своих денежных требований к должнику (заемщику) по этому обязательству за счет стоимости заложенного недвижимого имущества (п. 1 ст. 1 Закона от 16.07.1998 N 102-ФЗ).

Чтобы приобрести квартиру в ипотеку, в первую очередь изучите ипотечные программы различных банков и условия предоставления ими кредитов для покупки недвижимости. Особое внимание обратите на процентную ставку, порядок внесения платежей по кредиту, срок ипотеки, размер ежемесячных выплат, а также условия досрочного погашения кредита.

Если вы определились с банком и примерной стоимостью приобретаемой в ипотеку квартиры,рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подготовьте документы, необходимые для получения кредита на приобретение квартиры.

Получите список необходимых документов для получения ипотечного кредита в ипотечном центре выбранного банка.

Как правило, банки требуют следующие документы:

— паспорт заемщика;

— свидетельство о браке (если вы состоите в браке);

— свидетельство о рождении несовершеннолетних детей (при их наличии);

— справку 2-НДФЛ за последние 6 — 12 месяцев или иные документы, подтверждающие ваши доходы;

— копию трудовой книжки, заверенную работодателем (для подтверждения стажа работы).

Кроме того, необходимо будет заполнить заявление на выдачу ипотечного кредита по форме банка. В нем указываются личные данные заемщика, информация о предполагаемом объекте кредитования, сумма, имеющаяся в качестве первоначального взноса, размер необходимого финансирования (кредита). Примечание. В зависимости от банка список документов может отличаться. Уточняйте данную информацию заранее. Шаг 2. Подайте в банк подготовленные документы и дождитесь одобрения на выдачу ипотечного кредита.

Указанные документы передаются в кредитный отдел банка, сотрудники которого принимают решение о выдаче кредита. Обычно документы рассматриваются в срок от трех дней до полутора месяцев.

После принятия решения банк направляет информационное письмо, в котором указываются все существенные условия по кредиту (сумма кредита, срок кредитования и размер процентной ставки, а также срок, в течение которого вы можете оформить кредит). Шаг 3. Подберите квартиру, устраивающую вас, а также отвечающую требованиям банка, и подпишите с продавцом соглашение об авансе.

После выбора квартиры по договоренности сторон может быть подписано соглашение о задатке (авансе) или предварительный договор купли-продажи (ст. 380, п. 1 ст. 429 ГК РФ). Шаг 4. Получите у продавца квартиры копии его документов, а также документы на квартиру.

У продавца необходимо получить следующие документы:

1) паспорт продавца и, если продавец женат (замужем), паспорт супруги (супруга);

2) свидетельство о заключении брака продавца (если продавец состоит в браке);

3) свидетельство о собственности продавца на квартиру. Примечание. С 01.01.2015 свидетельство о государственной регистрации права оформляется в форме бумажного документа на официальном бланке Росреестра с изображением Государственного герба РФ. Свидетельство должно содержать свой учетный номер, при этом какие-либо степени защиты (например, водяные знаки и т.п.) действующим законодательством не предусмотрены. Замена свидетельства, оформленного на бланке старого образца, не требуется (Информация Росреестра от 25.05.2015);

4) нотариальное согласие супруга (супруги) продавца на отчуждение квартиры либо заявление о том, что продавец в браке не состоит или квартира приобреталась до заключения брака;

5) кадастровый паспорт на квартиру;

6) технический паспорт на квартиру;

7) справки из наркологического и психоневрологического диспансеров, подтверждающие дееспособность продавца, или водительское удостоверение продавца;

8) справку об отсутствии задолженности по коммунальным и иным платежам за квартиру;

9) выписку из ЕГРП, подтверждающую право собственности продавца (срок действия выписки — месяц);

10) выписку из домовой книги с указанием всех лиц, зарегистрированных в квартире;

11) согласие на отчуждение квартиры органов опеки и попечительства (если в квартире зарегистрированы несовершеннолетние дети) (п. 3 ст. 77 Закона N 102-ФЗ). Шаг 5. Повторно обратитесь в банк с полученными документами для выдачи кредита.

К документам, полученным от продавца, приложите заключение независимого оценщика о рыночной стоимости квартиры (п. 3 ст. 9 Закона N 102-ФЗ). Примечание. Кроме того, банк может потребовать копию соглашения о задатке (авансе) или копию предварительного договора купли-продажи для подтверждения полной стоимости квартиры.

Условием банка для выдачи кредита может быть страхование жизни и здоровья заемщика, страхование приобретаемой квартиры на случай ее утраты или повреждения, а также страхование титула квартиры (т.е. страхование от потери права собственности покупателя).

Страхование рисков утраты и повреждения имущества — это требование закона, в то время как страхование жизни и здоровья заемщика, а также титула квартиры не является обязательным (пп. 1 п. 1 ст. 343 ГК РФ; п. п. 1, 2 ст. 31 Закона N 102-ФЗ).

Рассмотрение представленных документов происходит в течение 3 — 7 дней, после чего банк дает согласие на выдачу кредита на приобретение данной квартиры или отказывает в его предоставлении под конкретную квартиру. Шаг 6. Заключите договор об ипотеке и договор купли-продажи квартиры.

Договор об ипотеке всегда готовится банком и содержит такие обязательные условия, как предмет ипотеки (его наименование, место нахождения), его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой, право, на основании которого квартира принадлежит залогодателю (п. п. 1, 2 ст. 9 Закона N 102-ФЗ).

Договор купли-продажи может быть составлен банком или подготовлен сторонами договора. Он должен содержать данные, позволяющие определенно установить недвижимое имущество (адрес, кадастровый (условный) номер, площадь квартиры), а также стоимость квартиры (ст. ст. 554, 555 ГК РФ).

Оба договора заключаются в письменной форме (ст. 550 ГК РФ; п. 1 ст. 10 Закона N 102-ФЗ).

В назначенный банком день продавец и покупатель должны явиться в банк для подписания всех документов. Как правило, подписываются следующие документы:

— договор об ипотеке (кредитный договор на заранее оговоренных условиях) (ст. 8 Закона N 102-ФЗ);

— договор купли-продажи квартиры (п. 1 ст. 549 ГК РФ);

— закладная (готовится банком) (п. 1 ст. 13 Закона N 102-ФЗ);

— договор страхования жизни и здоровья покупателя, а также квартиры. В зависимости от требований банка договор страхования может быть подписан после регистрации права собственности. Шаг 7. Произведите расчеты с продавцом.

Оплата продавцу денежных средств, как правило, происходит путем закладывания собственных и кредитных денежных средств в банковскую ячейку. Покупатель и продавец закладывают деньги в ячейку в присутствии сотрудника банка.

Продавец составляет расписку о получении им денежных средств в полном объеме и оставляет ее у себя до регистрации права собственности на квартиру на имя покупателя.

Ключ от сейфовой ячейки остается у вас до регистрации права собственности на квартиру на ваше имя. Условием открытия ячейки будет являться представление договора купли-продажи квартиры с отметкой Росреестра о регистрации права собственности, оригинала или нотариально заверенной копии свидетельства о государственной регистрации права собственности покупателя на квартиру или выписки из ЕГРП, в которой в качестве собственника недвижимости указан покупатель, а в качестве обременения установлена ипотека. Шаг 8. Зарегистрируйте право собственности на квартиру и ее залог.

До 01.07.2014 договор об ипотеке подлежал обязательной государственной регистрации (п. 5 ст. 3 Закона от 21.12.2013 N 367-ФЗ).

В настоящее время государственной регистрации подлежит только переход права собственности и ипотека (п. 1 ст. 551 ГК РФ; п. 1 ст. 19 Закона N 102-ФЗ).

Для совершения регистрационных действий подайте в Росреестр следующие документы:

— договор купли-продажи квартиры;

— кредитный договор;

— закладную;

— свидетельство о праве собственности на квартиру продавца недвижимости;

— нотариальное согласие супруга продавца на отчуждение квартиры или заявление о том, что продавец не состоит в браке или квартира приобреталась до заключения брака;

— квитанцию об уплате госпошлины. Справка. Размер госпошлины за регистрацию права собственности и ипотекиРазмер госпошлины за регистрацию ипотеки, включая внесение в ЕГРП записи об ипотеке как обременении права на недвижимое имущество, составляет 1000 руб. Размер госпошлины за регистрацию права собственности составляет 2000 руб. (пп. 22, 28 п. 1 ст. 333.33 НК РФ).

Получите расписку о подаче документов на регистрацию (п. 6 ст. 16 Закона от 21.07.1997 N 122-ФЗ).

Срок государственной регистрации перехода права собственности составляет 10 рабочих дней, а регистрация ипотеки — пять рабочих дней (п. 3 ст. 13 Закона N 122-ФЗ).

В указанный в расписке день получите в отделении Росреестра свидетельство о праве собственности на квартиру, а также договор купли-продажи с отметкой о регистрации права собственности и ипотеки (п. 1 ст. 14 Закона N 122-ФЗ). Шаг 9. Подпишите с продавцом акт приема-передачи квартиры (п. 1 ст. 556 ГК РФ).

После подписания акта приема-передачи передайте продавцу ключи от ячейки и получите от него расписку о получении им денежных средств, а также ключи от приобретенной квартиры. Обратите внимание!

Покупатели квартиры с момента оформления права собственности становятся плательщиками налога на имущество физических лиц (ст. ст. 400, 401 НК РФ). Также после оформления права собственности они вправе вернуть уплаченный ранее НДФЛ путем применения имущественных налоговых вычетов (п. 1 ст. 220 НК РФ).

Материал подготовлен при содействии адвоката Богаткова С.А.

27 Ноября 2015, 03:39

Продолжение консультации из ПС Консультант плюс

«Электронный журнал „Азбука права“, 25.11.2015

КАКОВЫ ОСОБЕННОСТИ ДОГОВОРА ОБ ИПОТЕКЕ

ПРИ ПРИОБРЕТЕНИИ ЖИЛЬЯ?

Договор об ипотеке — это договор о залоге недвижимого имущества (п. 1 ст. 1 Закона от 16.07.1998 N 102-ФЗ). В качестве залога выступает жилое помещение (дом, квартира, комната) (пп. 3 п. 1 ст. 5 Закона от 16.07.1998 N 102-ФЗ). Договор об ипотеке содержит положения о предмете ипотеки, рыночной оценке предмета ипотеки, существе, размере и сроке исполнения обязательства (существенные условия), обеспечиваемого ипотекой, иные условия (п. 1 ст. 9 Закона от 16.07.1998 N 102-ФЗ). Отсутствие в договоре об ипотеке существенных условий делает такой договор незаключенным (ст. 432 ГК РФ).

С 01.07.2014 договоры об ипотеке не подлежат государственной регистрации (п. п. 1, 5 ст. 3 Закона от 21.12.2013 N 367-ФЗ).

Договор об ипотеке оформляется в простой письменной форме и обязательного нотариального удостоверения не требует (п. 1 ст. 10 Закона от 16.07.1998 N 102-ФЗ).

Предмет ипотеки

Предмет ипотеки определяется в договоре указанием его наименования (квартира, жилой дом, комната), места нахождения, иным описанием, достаточным для однозначной идентификации жилого помещения (например, общая и жилая площадь, количество или номера комнат). В договоре следует указывать, на основании какого права данное жилое помещение принадлежит залогодателю и каким органом это право зарегистрировано (п. 2 ст. 9 Закона от 16.07.1998 N 102-ФЗ).

Оценка предмета ипотеки (залога)

При заключении договора об ипотеке залогодатель и залогодержатель должны прийти к соглашению о стоимости закладываемого имущества. Стоимость предмета ипотеки указывается в договоре в денежном выражении (п. 3 ст. 9 Закона от 16.07.1998 N 102-ФЗ).

При этом оценка предмета ипотеки должна соответствовать рыночной стоимости недвижимости. Для определения рыночной стоимости предмета ипотеки целесообразно привлекать независимого оценщика, поскольку определенная сторонами стоимость предмета залога будет иметь решающее значение в случае обращения взыскания на заложенное имущество и выставления его начальной стоимости для продажи с торгов.

Соответственно, чем дороже будет оценено имущество, тем дороже оно будет выставлено на продажу и тем меньший ущерб может быть причинен лицу, взявшему кредит под залог своей недвижимости.

Существо, размер и срок исполнения обязательства

Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. Если это кредитный договор, то следует указать его основные положения — дату, место заключения, данные о кредиторе и заемщике, сумму кредита, размер процентной ставки, порядок погашения кредита (п. 4 ст. 9 Закона от 16.07.1998 N 102-ФЗ).

Законодатель предъявляет особые требования к кредитным договорам, обязательства по которым обеспечены ипотекой.

Так, в договоре обязательно должна быть определена полная стоимость кредита, обеспеченного ипотекой. Данные об этом должны быть нанесены хорошо читаемым шрифтом в верхний правый угол первого листа кредитного договора (п. 1 ст. 9.1 Закона от 16.07.1998 N 102-ФЗ; ч. 1 ст. 6 Закона от 21.12.2013 N 353-ФЗ).

Так как обязательство подлежит исполнению по частям, должен быть составлен график платежей. Он содержит информацию о суммах и датах платежей с указанием отдельно сумм, направляемых на погашение основного долга по кредиту, и сумм, направляемых на погашение процентов (пп. 4 п. 2 ст. 9.1 Закона от 16.07.1998 N 102-ФЗ; ч. 15 ст. 7 Закона от 21.12.2013 N 353-ФЗ).

Кредитный договор не должен содержать условий о комиссиях банка, так как закон запрещает взимание кредитором вознаграждения за услуги, в результате предоставления которых не создается отдельное имущественное благо для заемщика (пп. 2 п. 2 ст. 9.1 Закона от 16.07.1998 N 102-ФЗ).

Следует обратить внимание на срок исполнения обязательства и возможность досрочного погашения кредита. Ранее многие банки либо не допускали возможность досрочного погашения кредита либо брали за это существенные штрафы. В настоящее время подобная практика незаконна, но обращать на это внимание при подписании договора все же следует.

Ответственность сторон

Договор может предусматривать санкции (ответственность) за просрочку выплаты кредита.

Как правило, банки указывают в договорах довольно жесткие санкции за просрочку выплаты кредита. Обычный штраф за каждый день просрочки составляет от 0,5% до 1% от суммы просроченного платежа. Однако если просроченных платежей наберется довольно много, то банк будет вправе (обычно это прописывается в типовых договорах) потребовать от вас досрочного погашения всего кредита.

Если у банка слишком жесткие или неприемлемые для вас условия, то лучше отказаться от сотрудничества с ним, чем потом выплачивать существенные штрафы за незначительные нарушения.

Страхование

Банки почти всегда требуют от заемщика застраховать свою собственность, а также жизнь и здоровье самого заемщика. Тем самым банки лишний раз обеспечивают свою безопасность. Однако платить за эту безопасность, как правило, приходится заемщику, а потому заранее поинтересуйтесь в банке о наличии или отсутствии подобных условий. Заложенное имущество должно быть застраховано обязательно (п. п. 1 и 2 ст. 31 Закона от 16.07.1998 N 102-ФЗ), а вот страхование жизни и трудоспособности заемщика по закону обязательным не является.

Материал подготовлен при содействии

адвоката Шевченко О.П.

27 Ноября 2015, 03:48

Как грамотно составить договор займа

Николай

письменный договор с четким указанием, что займ является беспроцентным

Статья 809. Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа. займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

материальной выгоды в виде экономии на процентах у Вас как у заемщика не возникает, соответственно и НДФЛ нет, т.к. займ между физ. лицами

Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

1. Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

1) материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей Как отметил суд, подпункт 1 пункта 1 статьи 212 Кодекса содержитисчерпывающий перечень лиц. при возникновении долговых обязательств перед которыми налог взимается с выгоды, полученной в виде экономии на процентах — организации и индивидуальные предприниматели.

Не осуществляющие предпринимательскую деятельность граждане, выступившие займодавцами, в данной норме не упомянуты .

Поскольку субъектный состав лиц, при вступлении в отношения с которыми у физического лица может возникнуть облагаемая налогом материальная выгода, прямо определен специальной нормой главы 23 НК РФ, расширение круга таких лиц не может быть обосновано общими положениями статьи 41 Кодекса .

(По материалам судебной практики Арбитражного суда Поволжского округа).

27 Ноября 2015, 03:48

Касательно имущественных вычетов.

Вы вправе получить вычеты по подп.3 и 4 ч.1 ст.220 НК

3) имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство либоприобретение на территории Российской Федерации жилых домов, квартир. комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них;

4) имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры. комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

ст. 220, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 23.11.2015) <КонсультантПлюс>

Если ранее вы ими не пользовались

11. Повторное предоставление налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи, не допускается.

ст. 220, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 23.11.2015) <КонсультантПлюс>

при этом если средства полученные по беспроцентному займу будут направлены на погашение процентов по ипотеке Вы не сможете их учесть в качестве расходов по пода.4 ч.1 ст.220

5. Имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, не предоставляются в части расходов налогоплательщика на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры. комнаты или доли (долей) в них, покрываемых за счет средств работодателей илииных лиц. средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджетов бюджетной системы Российской Федерации, а также в случаях, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 105.1 настоящего Кодекса.

ст. 220, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 23.11.2015) <КонсультантПлюс>

27 Ноября 2015, 04:02

Здесь, обратите внимание на порядок обращения взыскания на имущество, находящееся в залоге в заложе.

«Электронный журнал „Азбука права“, 25.11.2015

КАКОВЫ ОСОБЕННОСТИ ПРИОБРЕТЕНИЯ ЖИЛЬЯ В ИПОТЕКУ?

При приобретении жилья за счет кредитных средств в отношении этого жилого помещения возникает залог в силу закона (п. 1 ст. 77 Закона от 16.07.1998 N 102-ФЗ). При этом возможно заключение двух самостоятельных договоров с банком — кредитного договора и договора об ипотеке. Но, как правило, условие об ипотеке приобретаемого объекта недвижимости содержится в самом кредитном договоре. Перед заключением договора заемщик имеет право получить полную информацию об условиях предоставления, использования и возврата ипотечного кредита (п. 2 ст. 9.1 Закона от 16.07.1998 N 102-ФЗ; ч. 4 ст. 5 Закона от 21.12.2013 N 353-ФЗ). Такая информация должна размещаться в местах оказания услуг (местах приема заявлений о предоставлении кредита, в том числе в сети Интернет). При заключении договора заемщику предоставляется график платежей с информацией о суммах и датах платежей по кредитному договору с указанием отдельно сумм, направляемых на погашение основного долга, и сумм, направляемых на погашение процентов (п. 2 ст. 9.1 Закона от 16.07.1998 N 102-ФЗ; ч. 15 ст. 7 Закона от 21.12.2013 N 353-ФЗ). В кредитном договоре должна быть определена полная стоимость кредита, обеспеченного ипотекой (п. 1 ст. 9.1 Закона от 16.07.1998 N 102-ФЗ; ч. 1 ст. 6 Закона от 21.12.2013 N 353-ФЗ). Эта информация должна располагаться в рамке в правом верхнем углу на первой странице кредитного договора. Договором может быть предусмотрена выдача закладной, то есть ценной бумаги, удостоверяющей, в частности, право ее законного владельца на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств (п. 1 ст. 13 Закона от 16.07.1998 N 102-ФЗ).

Законом запрещено взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами РФ, а также за услуги, оказывая которые, кредитор действует исключительно в собственных интересах и в результате предоставления которых не создается отдельное имущественное благо для заемщика (п. 2 ст. 9.1 Закона от 16.07.1998 N 102-ФЗ). Нотариальное удостоверение договора об ипотеке не является обязательным, оно возможно только в добровольном порядке и по соглашению сторон (п. 2 ст. 163 ГК РФ). С 01.07.2014 договор ипотеки или кредитный договор, содержащий обеспеченное ипотекой обязательство, не подлежит государственной регистрации, однако сама ипотека должна быть зарегистрирована в установленном законом порядке. В отношении ипотеки жилых помещений предусмотрен ускоренный срок регистрации — пять рабочих дней со дня предоставления необходимых документов.За государственную регистрацию ипотеки в силу закона госпошлина не уплачивается (п. п. 2, 5 ст. 20 Закона от 16.07.1998 N 102-ФЗ; п. п. 1, 5 ст. 3 Закона от 21.12.2013 N 367-ФЗ). Для государственной регистрации ипотеки понадобятся, в частности, следующие документы:

1. Заявление залогодателя или залогодержателя.

2. Документ, удостоверяющий личность заявителя.

3. Договор об ипотеке и документы, названные в договоре об ипотеке в качестве приложений.

4. Кредитный договор, исполнение обязательств по которому обеспечивается ипотекой.

5. Закладная и документы, названные в закладной в качестве приложений (если в договоре об ипотеке указано, что права залогодержателя удостоверяются закладной) (ст. ст. 10, 20 Закона от 16.07.1998 N 102-ФЗ; Письмо Росреестра от 28.03.2012 N 14-2192-ГЕ).

Особенности недвижимого имущества, передаваемого в залог

Предметом ипотеки, то есть недвижимым имуществом, передаваемым в залог, могут быть как индивидуальный жилой дом, квартира, так и часть дома либо квартиры, состоящая из одной или нескольких изолированных комнат (ст. 74 Закона от 16.07.1998 N 102-ФЗ).

При ипотеке квартиры в многоквартирном жилом доме заложенной считается, наряду с жилым помещением, и доля в праве общей собственности на жилой дом (ст. 75 Закона от 16.07.1998 N 102-ФЗ).

Очень важной является оценка предмета ипотеки (п. 3 ст. 9 Закона от 16.07.1998 N 102-ФЗ). Определять его стоимость должен независимый оценщик, поэтому если банк настаивает на том, что оценку должен производить какой-то определенный оценщик, это должно вызвать у вас подозрение.

Стоимость приобретаемого жилья не должна быть занижена. Иначе может возникнуть ситуация, что после обращения взыскания на жилое помещение денег от его реализации у собственника не останется. Заложенное имущество обязательно должно быть застраховано (п. п. 1 и 2 ст. 31 Закона от 16.07.1998 N 102-ФЗ). Страхование жизни и трудоспособности заемщика не является обязательным по закону. Включение в кредитный договор условия об обязанности заемщика застраховать жизнь и здоровье, фактически являющееся условием получения кредита, свидетельствует о злоупотреблении свободой договора со стороны банка. Также не основано на законе требование банка о страховании заемщика в конкретной названной банком страховой компании и навязывание условий страхования (п. п. 4.1, 4.2 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утв. Президиумом Верховного Суда РФ 22.05.2013). Однако является правомерным условие о том, что кредит может быть выдан заемщику и в отсутствие договора страхования, но в этом случае по нему устанавливается более высокая процентная ставка.

Особенности согласования передачи имущества в ипотеку

Если передаваемое в ипотеку имущество находится в совместной собственности, потребуется письменное согласие всех собственников. Согласие другого супруга должно быть нотариально удостоверено (п. 1 ст. 7 Закона от 16.07.1998 N 102-ФЗ; п. 3 ст. 35 СК РФ).

Когда в залог передается жилой дом или квартира, находящиеся в собственности несовершеннолетних граждан, ограниченно дееспособных или недееспособных лиц, над которыми установлены опека или попечительство, сделку необходимо согласовывать с органом опеки и попечительства (п. 5 ст. 74 Закона от 16.07.1998 N 102-ФЗ; п. 2 ст. 37 ГК РФ).

Особенности обременения помещений

Договор найма или договор аренды жилого помещения, заключенные до возникновения ипотеки или с согласия залогодержателя — после, при реализации жилого помещения сохраняют силу и могут быть расторгнуты в общем порядке (п. 3 ст. 78 Закона от 16.07.1998 N 102-ФЗ).

Особенности снятия обременения

С прекращением кредитного обязательства залог прекращается. О прекращении ипотеки должна быть сделана отметка в реестре, в котором зарегистрирован договор об ипотеке (ст. 352 ГК РФ; ст. 25 Закона от 16.07.1998 N 102-ФЗ). По общему правилу для погашения записи об ипотеке в регистрационный орган достаточно представить:

— заявление владельца закладной;

— или совместное заявление залогодателя и залогодержателя;

— или заявление залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме. Данная отметка должна включать слова об исполнении обязательства и дате его исполнения, а также должна быть удостоверена подписью владельца закладной и заверена его печатью (при наличии печати) (п. 2 ст. 25 Закона от 16.07.1998 N 102-ФЗ).

При погашении регистрационной записи об ипотеке закладная аннулируется (п. 3 ст. 25 Закона от 16.07.1998 N 102-ФЗ).

Регистрационная запись об ипотеке погашается в течение трех рабочих дней (п. 1 ст. 25 Закона от 16.07.1998 N 102-ФЗ).

За погашение регистрационной записи об ипотеке госпошлина не уплачивается (пп. 6 п. 3 ст. 333.35 НК РФ).

Особенности обращения взыскания на заложенное имущество

Если заемщик нарушил условия договора о предоставлении кредитных средств, банк может взыскать не уплаченные вовремя денежные суммы за счет заложенного в ипотеку имущества (то есть обратить взыскание на заложенное имущество). В этом случае у граждан, проживающих в ипотечном жилье, прекращается право пользования жилым помещением.

Порядок обращения взыскания на заложенное имущество — одно из главных условий договора об ипотеке, на которое залогодателю следует обратить внимание при подписании.

Заложенные жилой дом или квартиру банк может истребовать как в судебном, так и во внесудебном порядке (п. п. 1 и 2 ст. 78 Закона от 16.07.1998 N 102-ФЗ). Если в договоре об ипотеке указано условие о судебном обращении взыскания, то у заемщика-залогодателя больше шансов доказать отсутствие нарушения условий кредитного договора и отстоять свою жилую площадь. По заявлению залогодателя суд при наличии уважительных причин вправе в решении об обращении взыскания на заложенное имущество отсрочить его реализацию на срок до одного года. Если должник в пределах предоставленного ему отсрочкой времени удовлетворит требования кредитора, обеспеченные ипотекой в том объеме, который они имеют к моменту удовлетворения требования, суд по заявлению залогодателя отменяет решение об обращении взыскания (п. 3 ст. 54 Закона от 16.07.1998 N 102-ФЗ).

Если же договором об ипотеке предусмотрен внесудебный порядок, жилой дом или квартира, на которые обращено взыскание, реализуются путем продажи с торгов, проводимых в форме открытого аукциона (п. 1 ст. 59 Закона от 16.07.1998 N 102-ФЗ).

Полезная информация по вопросу

Официальный сайт Федеральной службы государственной регистрации, кадастра и картографии — www.rosreestr.ru

Портал государственных услуг Российской Федерации — www.gosuslugi.ru

Материал подготовлен при содействии адвоката Шевченко О.П.

27 Ноября 2015, 04:06

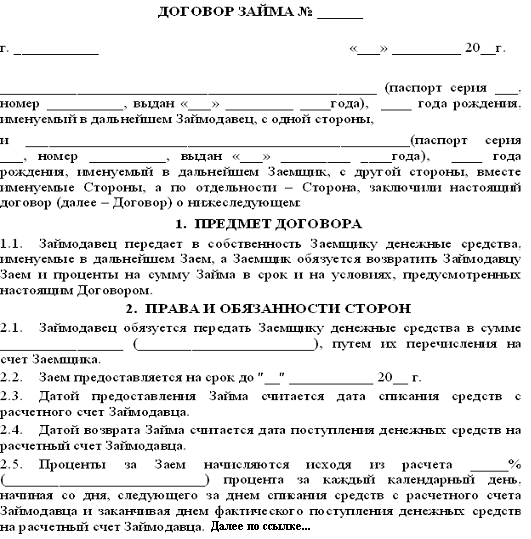

Николай, прилагаю стандартный бланк договора займа ( с сайта моё дело)