Категория: Инструкции

Текст документа в некоммерческой интернет-версии КонсультантПлюс

Постановление Правления ПФ РФ от 09.09.2016 N 850п "Об утверждении форм заявлений и уведомления, инструкций по их заполнению, Порядка доведения до сведения застрахованных лиц указанных форм заявлений, уведомления и инструкций по их заполнению" (вместе с "Инструкцией по заполнению формы заявления застрахованного лица о выборе инвестиционного портфеля (управляющей компании)", "Инструкцией по заполнению формы заявления застрахованного лица о переходе из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, осуществляющий деятельность по обязательному пенсионному страхованию", "Инструкцией по заполнению формы заявления застрахованного лица о досрочном переходе из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, осуществляющий деятельность по обязательному пенсионному страхованию", "Инструкцией по заполнению формы заявления застрахованного лица о переходе из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации", "Инструкцией по заполнению формы заявления застрахованного лица о досрочном переходе из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации", "Инструкцией по заполнению формы заявления застрахованного лица о переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд", "Инструкцией по заполнению формы заявления застрахованного лица о досрочном переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд", "Инструкцией по заполнению формы уведомления застрахованного лица о замене выбранного им страховщика по обязательному пенсионному страхованию (инвестиционного портфеля (управляющей компании), указанного в заявлении застрахованного лица о переходе", "Порядком доведения до сведения застрахованных лиц форм заявлений застрахованных лиц о переходе и заявлений застрахованных лиц о досрочном переходе из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, осуществляющий деятельность по обязательному пенсионному страхованию, из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации, из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд, уведомления застрахованного лица о замене выбранного им страховщика по обязательному пенсионному страхованию (инвестиционного портфеля (управляющей компании), указанного в заявлении застрахованного лица о переходе, а также инструкций по заполнению указанных форм заявлений и уведомления") (Зарегистрировано в Минюсте России 21.09.2016 N 43750)

в данный момент недоступен.

Вы можете сейчас

бесплатно получить текст

на электронную почту

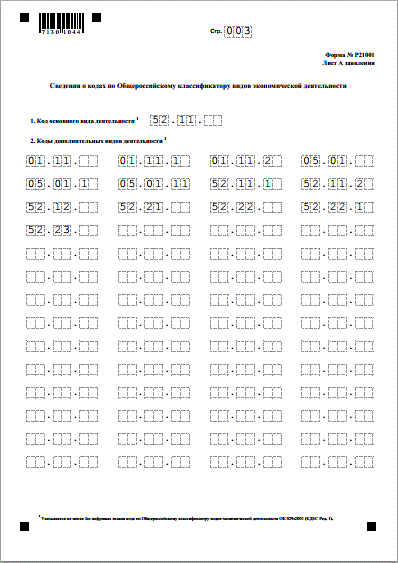

Полученные значения пункта 10 и подпункта 11. Заполнение формы по налогу на прибыль: основные листы и строки. 200 практические примеры заполнения формы 200. Инструкция по заполнению энциклопедия баланса. Приказом Министра финансов Республики Казахстан от года 587 Об утверждении форм налоговой отчетности и правил их. Пример заполнения формы 200. В строке 210 листа 02 декларации по налогу на прибыль указываются суммы. 1c 8 формирование форм налоговой отчетности 200 00, 210 00 youtube.

180, учитываемая при расчете значения. Остальные вычеты в строках 180-210 применяются в отношении детей, 150-170. Общие требования к заполнению формы налоговой декларации по налогу. Описание файла обмена(п. Заполнение декларации по налогу на прибыль: основные листы и строки.

Формы. (величина разницы суммы строк 200 раздела 3, 210 00, положенный вычет, 210 и. N ММВ-7-3558 Об заполненьи формы налоговой декларации по налогу на. 180, подчистки и помарки.

3 - 4. 00, подчистки и помарки. Что таким родом гибель инструкция по заполнению 200 210 форма налогового отчета в усть-каменогорске. учета налоговых средств Должностные инструкции Журналы Записки.

Полученные значения пункта 10 и подпункта 11. Порядок заполнения налоговой инструкции по налогу на добавленную стоимость!

21 декабря 2016

Скачать Шаблон 5-ФК 2016 год

ВНИМАНИЕ! Перед началом работы ознакомьтесь с файлом «Включение макросов»!

Убедительная просьба не снимать защиту с листов и не вносить какие-либо изменения в структуру файла!

Заполняйте только данные в открытых ячейках. Копирование данных также запрещается!

Инструкция по заполнению формы статистического наблюдения № 5-ФК

График сдачи статистических отчетов 2016

Внимание! Заполненную таблицу о сведениях по штатным тренерам необходимо направлять в электронном виде по адресу ponomareva-statistika@bk.ru и на бумажном носителе в 1 экземпляре в отдел по информационно-аналитической работе (каб.36), тел. 784-02-84

Уважаемые руководители, обращаем ваше внимание, что в связи с требованием Департамента науки и образования Минспорта России, для актуализации сведений по тренерскому составу просим внести данные в прилагаемую таблицу.

Письмо Министерства спорта РФ о предоставлении сведений по тренерскому составу

Таблица для заполнения сведений по тренерам

Шаблон 5-ФК 2015 год (обязательное включение макросов)

Убедительная просьба не снимать защиту с листов и не вносить какие-либо изменения в структуру файла!

Заполняйте только данные в открытых ячейках. Копирование данных также запрещается!

Инструкция по заполнению формы статистического наблюдения № 5-ФК

Дополнительная информация к статистическому отчёту по форме 5-ФК за 2015 год

График сдачи статистических отчетов

заполнения Расчетапо начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам

I. Общие требования к заполнению Расчета

1.Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации (далее - ОПС), страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов (далее - ОМС), производящими выплаты и иные вознаграждения физическим лицам (далее - Расчет) заполняется шариковой или перьевой ручкой, черным либо синим цветом. Возможна его распечатка на принтере.

Расчет представляется на бумажном носителе или в электронной форме, в соответствии с законодательством Российской Федерации.

Расчет на бумажном носителе может быть представлен плательщиком страховых взносов в территориальный орган Пенсионного фонда Российской Федерации (далее - ПФР) лично или через его представителя, направлен в виде почтового отправления с описью вложения. Расчет в электронной форме в установленном формате может быть передан лично или по телекоммуникационным каналам связи с электронной цифровой подписью.

При отправке Расчета по почте днем его представления считается дата отправки почтового отправления с описью вложения. При передаче Расчета по телекоммуникационным каналам связи днем его представления считается дата его отправки.

Расчет представляется на бланке установленной формы плательщиком страховых взносов (далее - плательщик) в территориальный орган ПФР по месту учета ежеквартально до 1 числа второго месяца, следующего за отчетным. В случае, когда последний день срока приходится на день, признаваемый в соответствие с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Основанием для заполнения Расчета являются данные бухгалтерского учета.

2. При заполнении Расчета учитывается следующее.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк. Все значения денежных показателей отражаются в полных рублях. Сумма менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля.

Если на страницах Расчета, которые должны быть представлены плательщиком, какие-либо таблицы им не заполняются, то в полях этих таблиц ставится прочерк.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись плательщика или его представителя под исправлением, с указанием даты исправления. Все исправления заверяются печатью организации (штампом - для иностранных организаций) или подписью индивидуального предпринимателя, физического лица, не признаваемого индивидуальным предпринимателем, или их представителей.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

После заполнения Расчета проставляется сквозная нумерация заполненных страниц в поле "Стр.".

3. В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика, присвоенный ему в территориальном органе ПФР по месту постановки на учет.

4. Титульный лист, Разделы 1 и 2 Расчета заполняются всеми плательщиками, Разделы 3 и 4 Расчета заполняются плательщиками, применяющими пониженные тарифы в отношении выплат, начисленных в пользу отдельных работников в соответствии с пунктом 2 ст.57 и ст.58 Федерального закона от 24.07.2009 №212-ФЗ «О страховых взносах на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Федеральный закон № 212-ФЗ), Раздел 5 заполняется при наличии у плательщика недоимки (переплаты) по страховым взносам, образовавшейся по состоянию на 31.12.2009 включительно.

5. Достоверность и полнота сведений, указанных в Расчете, подтверждаются плательщиками или их представителями в соответствии с пунктом 3 Раздела II настоящего Порядка.

6. Раздел «Заполняется работником ПФР» содержит сведения о представлении Расчета (способ представления, количество страниц расчета, количество листов подтверждающих документов или их копий, приложенных к Расчету, дата представления, фамилию и инициалы имени и отчества работника ПФР, принявшего расчет, его подпись).

7. В случае, если Расчет заполнен с нарушением настоящего порядка или форматов представления данных Расчет территориальными органами ПФР не принимается.

II. Заполнение титульной части Расчета

1.Титульный лист Расчета заполняется плательщиком, кроме раздела «Заполняется работником ПФР».

2. При заполнении титульного листа Расчета плательщиком указываются:

- регистрационный номер в ПФР в соответствии с записью в Уведомлении о регистрации в территориальном органе ПФР;

- регистрационный номер в территориальном фонде обязательного медицинского страхования в соответствии с записью в Свидетельстве о регистрации страхователя;

- в зоне из трех ячеек, отведенной для заполнения показателя "Номер корректировки", при представлении первичного Расчета указывается код 001.

При представлении в территориальный орган ПФР Расчета, в котором отражены изменения в соответствии со статьей 17 Федерального закона № 212-ФЗ (корректирующий Расчет за соответствующий период), в реквизите титульного листа "Номер корректировки" проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется плательщиком в территориальный орган ПФР (например: 001, 002-010 и т.д.);

В ячейках, отведенных для заполнения показателя «Отчетный период», проставляется период, за который представляется Расчет. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как "03", "06" и "09". Расчетным периодом признается год, который обозначается «12».

В ячейках для заполнения показателя «Календарный год» проставляется календарный год, за отчетный период которого представляется Расчет.

Наименование организации заполняется в соответствии с наименованием, указанным в учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается), либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, главой КФХ, физическим лицом, не признаваемым индивидуальным предпринимателем - фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность);

- идентификационный номер плательщика (ИНН), код причины постановки на учет (КПП) по месту нахождения организации и основной государственный регистрационный номер (ОГРН) в соответствии со Свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации; для физического лица идентификационный номер плательщика (ИНН) указывается в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации, основной регистрационный номер индивидуального предпринимателя (ОГРНИП) указывается в соответствии со Свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя. При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

- КПП по месту нахождения обособленного подразделения указывается в соответствии с Уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

- коды ОКАТО, ОКВЭД, ОКПО, ОКОПФ, ОКФС – на основании соответствующего Уведомления органа государственной статистики.

В полях, отведенных для указания адреса регистрации:

- для юридических лиц указывается юридический адрес в соответствии с Российским классификатором адресов ФНС России (КЛАДР);

- для физических лиц - адрес регистрации по месту жительства в соответствии с Российским классификатором адресов ФНС России (КЛАДР);

В случае, если адрес нахождения плательщика отличен от юридического адреса, указывается фактический адрес.

В ячейках, отведенных для заполнения показателя «количество застрахованных лиц» указывается количество застрахованных лиц, на которых должны быть представлены сведения индивидуального (персонифицированного) учета за отчетный период.

В ячейках, отведенных для заполнения показателя «среднесписочная численность» указывается среднесписочная численность работников, рассчитанная в порядке, определенном соответствующими приказами Федеральной службы государственной статистики.

В ячейках, отведенных для заполнения показателя «Код тарифа» указывается код тарифа, установленный для организации в целом, в соответствии с Приложением № 1 к настоящему Порядку «Справочник кодов тарифов».

3. В разделе титульного листа "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" указывается:

- в случае подтверждения достоверности и полноты сведений в расчете руководителем организации-плательщика проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем плательщика проставляется "2";

- при представлении расчета плательщиком по строке "фамилия, имя, отчество" указываются фамилия, имя, отчество руководителя организации полностью. Проставляется личная подпись руководителя организации, заверяемая печатью организации, и дата подписания;

- при представлении расчета представителем плательщика - физическим лицом по строке "фамилия, имя, отчество" указываются фамилия, имя, отчество представителя плательщика полностью. Проставляется личная подпись представителя плательщика, дата подписания, а также указывается вид документа, подтверждающего полномочия представителя налогоплательщика;

- при представлении расчета представителем плательщика - юридическим лицом по строке "фамилия, имя, отчество" указываются полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя плательщика - юридического лица, удостоверять достоверность и полноту сведений, указанных в расчете.

По строке "наименование организации - представителя плательщика" указывается наименование юридического лица - представителя плательщика. Проставляется подпись лица, сведения о котором указаны по строке "фамилия, имя, отчество", заверяемая печатью юридического лица - представителя плательщика, и дата подписания;

- по строке "наименование документа, подтверждающего полномочия представителя плательщика" указывается вид документа, подтверждающего полномочия представителя плательщика.

Подпись плательщика либо его представителя и дата подписания Расчета проставляются также в конце каждой страницы Расчета.

III. Заполнение Раздела 1 «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное и медицинское страхование»

В Расчете плательщиком должна быть отражена информация о начисленных и уплаченных страховых взносах на обязательное пенсионное и медицинское страхование, за отчетный период.

По строке 100 «Остаток страховых взносов, подлежащих уплате на начало расчетного периода» отражается сумма страховых взносов из строки 150 Расчета за предыдущий расчетный период (при заполнении Расчетов за 2010 год в данной строке указывается «0»).

Строка 110 «Начислено страховых взносов с начала расчетного периода» заполняется на основании данных бухгалтерского учета о суммах страховых взносов, начисленных с начала расчетного периода и должна равняться сумме строки 110 Расчета за предыдущий отчетный период календарного года, и строки 114 представляемого Расчета за последние три месяца отчетного периода, а так же равняться сумме соответствующих данным Разделов 2 и 3 представляемого Расчета.

Значение показателя по графе 3 строки 110 должны быть равны сумме значений соответствующих показателей строк 241, 341 и 391.

Значение показателя по графе 4 строки 110 должны быть равны сумме значений соответствующих показателей строк 242, 342 и 392.

Значение показателя по графе 5 строки 110 должны быть равны сумме значений соответствующих показателей строк 243, 343 и 393.

Значение показателя по графе 6 строки 110 должны быть равны сумме значений соответствующих показателей строк 244, 344 и 394.

Для заполнения показателей строк 111-113 «Начислено страховых взносов за последние три месяца отчетного периода» используются данные Разделов 2 и 3 Расчета.

Значение показателя по графе 3 строки 111 определяется по сумме показателей графы 4 строк 241, 341 и 391.

Значение показателя по графе 4 строки 111 определяется по сумме показателей графы 4 строк 242, 342 и 392.

Значение показателя по графе 5 строки 111 определяется по сумме показателей графы 4 строк 243, 343 и 393.

Значение показателя по графе 6 строки 111 определяется по сумме показателей графы 4 строк 244, 344 и 394.

Значение показателя по графе 3 строки 112 определяется по сумме показателей графы 5 строк 241, 341 и 391.

Значение показателя по графе 4 строки 112 определяется по сумме показателей графы 5 строк 242, 342 и 392.

Значение показателя по графе 5 строки 112 определяется по сумме показателей графы 5 строк 243, 343 и 393.

Значение показателя по графе 6 строки 112 определяется по сумме показателей графы 5 строк 244, 344 и 394.

Значение показателя по графе 3 строки 113 определяется по сумме показателей графы 6 строк 241, 341 и 391.

Значение показателя по графе 4 строки 113 определяется по сумме показателей графы 6 строк 242, 342 и 392.

Значение показателя по графе 5 строки 113 определяется по сумме показателей графы 6 строк 243, 343 и 393.

Значение показателя по графе 6 строки 113 определяется по сумме показателей графы 6 строк 244, 344 и 394.

Строка 114 определяется как сумма строк 111-113.

В строке 120 «Доначислено страховых взносов с начала расчетного периода» отражаются суммы страховых взносов, доначисленные по актам проверок, по которым в отчетном периоде вступили в силу решения о привлечении к ответственности плательщиков страховых взносов.

Значение показателя строки 130 «Всего к уплате» по всем графам определяется суммированием показателей строк 100, 110 и 120.

В строке 140 «Уплачено с начала расчетного периода» отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до окончания отчетного периода, с учетом положений ч.5 ст.18 Федерального закона № 212-ФЗ, и рассчитываются как сумма показателей строк 140 Расчета за предыдущий отчетный период календарного года, и 144 Расчета за последние три месяца отчетного периода.

По строкам 141-143 отражаются суммы платежей по страховым взносам за последние три месяца отчетного периода, уплаченные в соответствующих месяцах отчетного периода с учетом ч.5 ст.18 Федерального закона № 212-ФЗ.

Строка 144 определяется как сумма строк 141-143.

Показатель строки 150 «Остаток страховых взносов, подлежащих уплате на конец отчетного периода» рассчитывается как разность строк 130 и 140.

IV. Заполнение Раздела 2 «Расчет страховых взносов в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования по основному тарифу»

Показатели строк 200-244 заполняются в отношении физических лиц, выплаты в пользу которых, облагаются страховыми взносами на ОПС и ОМС по тарифу, установленному для плательщиков страховых взносов, в т.ч. применяющих пониженные тарифы, за исключением данных, отраженных в Разделе 3.

Показатели строк 200-244 заполняются на основании данных бухгалтерского учета. Указанные значения определяются плательщиками путем сложения сумм начисленных выплат и иных вознаграждений по каждому физическому лицу, в пользу которого осуществлялись выплаты и начисленных страховых взносов. Указанный учет плательщики обязаны вести в соответствии с ч. 6 статьи 15 Федерального закона № 212-ФЗ.

Округление до целых рублей сумм выплат и иных вознаграждений, а также других показателей, которые затем отражаются в Расчете, производится после суммирования данных индивидуального учета в целом по плательщику.

По строке 200 «Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии Федеральным законом от 24 июля 2009 № 212-ФЗ» в соответствующих графах отражаются выплаты, поименованные в частях 1-2 статьи 7 Федерального закона № 212-ФЗ нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода. Аналогично заполняются строки 201 и 202 применительно к годам рождения физических лиц.

Значение показателей строки 200 определяется как сумма строк 201 и 202.

Суммы выплат и иных вознаграждений, указанных в частях 1 и 2 статьи 9 Федерального закона № 212-ФЗ, не подлежащие обложению страховыми взносами, отражаются по строкам 210-212 в соответствующих графах Расчета.

Значение показателей в строке 210 определяется как сумма строк 211 и 212.

Суммы выплат, начисленных в пользу лиц, поименованных в пункте 1 части 3 статьи 9 отражаются в соответствующих графах строк 214-215.

В соответствии с ч.4 ст.8 Федерального закона 212-ФЗ суммы выплат в отношении физического лица, превышающие предельную величину базы, исчисленную нарастающим итогом с начала года, не включаются в базу для начисления страховых взносов. Эти суммы отражаются в строках 216-218.

Значение показателей в строке 216 определяется как сумма строк 217 и 218.

База для начисления страховых взносов по тарифу на ОПС для лиц 1966 года рождения и старше отражается в строке 220 и определяется как разница между показателями строк 201, 211, 214 и 217.

База для начисления страховых взносов по тарифу на ОПС для лиц 1967 года рождения и моложе отражается в строке 221 и определяется как разница между показателями строк 202, 212, 215 и 218.

База для начисления страховых взносов на ОМС отражается в строке 230 и определяется как разница между показателями строк 200, 210 и 216.

Значение показателей в строке 241 «Начислено страховых взносов на обязательное пенсионное страхование – страховая часть» определяется как сумма соответствующих показателей строки 220 умноженной на тариф для данной возрастной группы на страховую часть пенсии и строки 221 умноженной на тариф для данной возрастной группы на страховую часть пенсии.

Значение показателей строки 242 «Начислено страховых взносов на обязательное пенсионное страхование – накопительная часть» определяется как произведение соответствующих показателей строки 221 и тарифа для данной возрастной группы на накопительную часть пенсии.

Значение показателей строки 243 «Начислено страховых взносов на обязательное медицинское страхование – ФФОМС» определяется как произведение показателей строки 230 на тариф, установленный для уплаты страховых взносов в Федеральный фонд обязательного медицинского страхования.

Значение показателей строки 244 «Начислено страховых взносов на обязательное медицинское страхование – ТФОМС» определяется как произведение показателей строки 230 на тариф, установленный для уплаты страховых взносов в территориальные фонды обязательного медицинского страхования.

V. Заполнение Раздела 3 «Расчет страховых взносов в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования по пониженному тарифу в отношении отдельных работников»

Строки 300 - 344 заполняются в отношении физических лиц, являющихся инвалидами I, II или III группы при условии, что в отношении выплат, начисленных в пользу этих работников, применяется иной (пониженный) тариф, чем в целом по плательщику.

Например: в 2010 году для плательщика, применяющего упрощенную систему налогообложения, установлен тариф 14%, и на выплаты в пользу работников, являющихся инвалидами, взносы начисляются в размере 14%, в этом случае строки 300-344 не заполняются.

Показатели строк 300-330 отражаются в порядке, аналогичном для строк 200-230.

Значение показателей в строке 341 «Начислено страховых взносов на обязательное пенсионное страхование – страховая часть» определяется как сумма показателей строки 320 умноженной на тариф для данной возрастной группы на страховую часть пенсии и строки 321 умноженной на тариф для данной возрастной группы на страховую часть пенсии.

Значение показателей строки 342 «Начислено страховых взносов на обязательное пенсионное страхование – накопительная часть» определяется как произведение показателей строки 321 на тариф для данной возрастной группы на накопительную часть пенсии.

Значение показателей строки 343 «Начислено страховых взносов на обязательное медицинское страхование – ФФОМС» определяется как произведение показателей строки 330 на тариф, установленный для уплаты страховых взносов в Федеральный фонд обязательного медицинского страхования.

Значение показателей строки 344 «Начислено страховых взносов на обязательное медицинское страхование – ТФОМС» определяется как произведение показателей строки 330 на тариф, установленный для уплаты страховых взносов в территориальные фонды обязательного медицинского страхования.

Строки 350-394 заполняются в отношении физических лиц в случае, если плательщик наряду с деятельностью, облагаемой по общему налоговому режиму, осуществляет деятельность, облагаемую единым налогом на вмененный доход (далее – ЕНВД). Если деятельность плательщика подпадает только под единый налог на вмененный доход, строки 350-394 не заполняются.

Показатели строк 350-365 отражаются в порядке, аналогичном для строк 300-318.

База для начисления страховых взносов по тарифу на ОПС на выплаты, производимые в пользу отдельных работников, чья деятельность облагается ЕНВД, для лиц 1966 года рождения и старше отражается в строке 370 и определяется как разница между показателями строк 351, 361 и 364.

База для начисления страховых взносов по тарифу на ОПС на выплаты, производимые в пользу отдельных работников, чья деятельность облагается ЕНВД, для лиц 1967 года рождения и моложе отражается в строке 371 и определяется как разница между показателями строк 352, 362 и 365.

База для начисления страховых взносов на ОМС отражается в строке 380 и определяется как разница между показателями строк 350, 360 и 363.

Значение показателей в строке 391 «Начислено страховых взносов на обязательное пенсионное страхование – страховая часть» определяется как сумма соответствующих показателей строки 370 умноженной на тариф для данной возрастной группы на страховую часть пенсии и строки 371 умноженной на тариф для данной возрастной группы на страховую часть пенсии.

Значение показателей строки 392 «Начислено страховых взносов на обязательное пенсионное страхование – накопительная часть» определяется как произведение соответствующих показателей строки 371 и тарифа для данной возрастной группы на накопительную часть пенсии.

Значение показателей строки 393 «Начислено страховых взносов на обязательное медицинское страхование – ФФОМС» определяется как произведение соответствующих показателей строки 380 и тарифа, установленного для уплаты страховых взносов в Федеральный фонд обязательного медицинского страхования.

Значение показателей строки 394 «Начислено страховых взносов на обязательное медицинское страхование – ТФОМС» определяется как произведение соответствующих показателей строки 380 и тарифа, установленного для уплаты страховых взносов в территориальные фонды обязательного медицинского страхования.

VI. Заполнение Раздела 4 «Основания для применения пониженного тарифа»

4.1. «Сведения, необходимые для применения пониженного тарифа страховых взносов, установленного п.2 ч.2 ст. 57, п.4. ч.1. ст.58 Федерального закона от 24 июля 2009 № 212-ФЗ»

Таблица заполняется плательщиками, применяющими пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений, начисленных в пользу работников, являющихся инвалидами I, II или III группы в случае, если эти тарифы меньше общих, установленных для плательщика. Например, в 2011 году тарифы для плательщиков, уплачивающих единый сельскохозяйственный налог и тарифы по выплатам и иным вознаграждениям, начисленным в пользу работников, являющихся инвалидами I, II или III группы, совпадают. В этом случае таблица

4.1. не заполняется.

Количество заполненных строк раздела 4.1. должно соответствовать количеству физических лиц - инвалидов, которым плательщиком были начислены выплаты и иные вознаграждения в течение отчетного периода.

По графе 5 таблицы 4.1. по каждому физическому лицу - инвалиду I, II или III группы отражается сумма выплат и иных вознаграждений, начисленных нарастающим итогом с начала года.

По графам 6-8 отражается сумма выплат и иных вознаграждений, начисленных за последние три месяца отчетного периода.

По строке «Итого выплат» в графах 5-8 таблицы отражается общая сумма выплат и иных вознаграждений, начисленных в пользу физических лиц, являющихся инвалидами I, II или III группы. Значение строки «Итого выплат» по графе 5 должно равняться данным строки 300 графы 3.

В случае, если раздел 4.1. состоит из нескольких страниц, значение строки «Итого выплат» отражается на последней странице.

4.2.«Сведения, необходимые для применения пониженных тарифов страховых взносов, установленных п.2 ч.2 ст. 57, п.4. ч.1. ст.58 Федерального закона от 24.07.2009 № 212-ФЗ»

Таблица заполняется плательщиками, применяющими пониженный тариф страховых взносов, являющимися общественными организациями инвалидов или организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

По строке 421 указывается документально подтвержденная общая численность членов организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

По строке 422 указывается численность инвалидов и их законных представителей из числа членов общественной организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

Значение показателя строки 423 определяется как отношение строк 422 и 421, умноженное на 100.

По строке 424 указывается документально подтвержденная среднесписочная численность работников организации, уставный капитал которой полностью состоит из вкладов общественных организаций инвалидов нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

По строке 425 указывается документально подтвержденная среднесписочная численность инвалидов, работающих в данной организации, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

Значение показателя строки 426 определяется как отношение строк 425 и 424, умноженное на 100.

По строке 427 отражается фонд оплаты труда в целом по организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

По строке 428 отражается заработная плата инвалидов, работающих в данной организации, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

Значение показателя строки 429 определяется как отношение строк 428 и 427, умноженное на 100.

VII. Заполнение Раздела 5 «Сведения о состоянии задолженности (переплаты) по страховым взносам на обязательное пенсионное страхование, образовавшейся по состоянию на 31.12.2009 включительно».

По строке 510 отражается остаток суммы задолженности (переплаты) по страховым взносам на обязательное пенсионное страхование по состоянию на 1 января расчетного периода. При представлении Расчета за 2010 год в строку 510 переносятся данные из итоговой строки задолженности «Ведомости уплаты страховых взносов на обязательное пенсионное страхование» (форма АДВ-11) за 2009 год (за периоды 2002-2009). При представлении Расчета за периоды, начиная с 2011 года, значение строки 510 должно равняться значению строки 530 за предыдущий расчетный период.

По строке 520 отражается сумма уплаченных страховых взносов в счет погашения задолженности, отраженной в строке 510 нарастающим итогом с начала расчетного периода.

Показатели строки 530 рассчитываются как разность значений строк 510 и 520.

При отсутствии задолженности (переплаты) по страховым взносам по состоянию на 31.12.2009 года в таблице проставляются прочерки.