Категория: Бланки/Образцы

При подаче в ФСС нулевой отчетности в 2016 году необходимо использовать ту же версию формы 4-ФСС, что и в обычных случаях, а именно утвержденную в приложении № 1 к приказу ФСС России от 26.02.2015 № 59 (в ред. от 04.07.2016).

Можно дополнить нулевую 4-ФСС сопроводительным письмом с обоснованием причин именно такого вида отчета, однако необходимости в этом нет, в отличие, например, от предоставления корректировки к сданной ранее 4-ФСС.

При составлении нулевой отчетности посредством формы 4-ФСС необязательно заполнять все листы. Рассмотрим, какие из них все же должны быть заполнены.

Какие листы заполнять в нулевом отчете ФСС?Перечень листов, которые обязательно нужно заполнять в нулевой форме 4-ФСС, регламентирован в п. 2 приложения № 2 к приказу № 59. Это:

В свою очередь, многие из тех листов, что предусмотрены формой 4-ФСС, правомерно не включать в перечень, формируемый при нулевой отчетности. Рассмотрим их список, а также причины необязательности указания этих сведений.

Нюансы отчетности за 2 квартал 2016 года 4-ФСС-нулевая (какие листы печатать необязательно и почему)?При подаче в ФСС нулевой отчетности, в соответствии с п. 2 приложения № 2 к приказу № 59, будет правомерно не включать в форму 4-ФСС следующие листы:

Приказ № 59 не регламентирует обязательность включения в форму 4-ФСС таблицы 6.1 («Сведения страхователей по п. 2.1 ст. 22 закона № 125-ФЗ»). Но тот факт, что страхователь показывает в таблице 1 нулевой отчетности факт отсутствия исчисления каких-либо взносов (в том числе в рамках правоотношений по предоставлению персонала), дает повод говорить о том, что таблица 6.1 — это тоже необязательный компонент нулевой формы 4-ФСС.

Итак, выше, в предыдущем разделе мы выделили те листы, что нужно заполнять при нулевой отчетности по форме 4-ФСС. Сейчас рассмотрим основные особенности работы с ними.

Заполнение формы 4-ФСС при нулевой отчетности: титульный листНа титульном листе формы, о которой идет речь, при нулевой отчетности фиксируются:

При заполнении нулевой формы 4-ФСС правомерно отдельно рассматривать те показатели, которые присутствуют в документе лишь номинально (поэтому при их заполнении ставятся прочерки в виде знака «-»), а также те, что должны фиксироваться в ней фактически.

В структуре таблицы 1, таким образом, присутствуют:

1. Общие для всех страниц отчета показатели (отражаются фактически):

2. Код ОКВЭД фирмы (отражается фактически).

3. Показатели, имеющие отношение к расчетам по обязательному страхованию (присутствуют в нулевой форме 4-ФСС номинально и отмечаются прочерками) и фиксируемые в строках 1–20 таблицы 1.

4. Дата формирования отчета, подпись составителя (отражаются фактически).

Прочерки также ставятся при заполнении граф в таблицах 3, 6, 7 (за исключением значения применяемой ставки по взносам на травматизм — она отражается фактически).

Прочие разделы отчета и образец документаЕсли это предусмотрено структурой страницы, в документе необходимо фиксировать, в частности:

Заполнение листа с таблицей 10 будет зависеть от результатов работы в части организации спецоценки условий труда в фирме. Ознакомиться с тем, как может выглядеть данный лист нулевой формы 4-ФСС, а также другие, рассмотренные выше, вы можете, скачав образец заполнения формы с нашего сайта.

Обратите внимание! Для вашего удобства, в качестве образца приведена редакция 4-ФСС, утвержденная приказом от 04.07.2016 № 260 и действующая с 01.08.2016. Т.е. вы можете воспользоваться образцом по ссылке для подготовки нулевого отчета за 9 месяцев 2016 года.

Образец нулевой 4-ФСС доступен по ссылке ниже:

При отсутствии оснований для предоставления обычной отчетности в ФСС предприятие предоставляет нулевую отчетность. При этом используется та же форма 4-ФСС, но используется только часть листов — исходя из того, что эта информация позволит однозначно определить содержание остальных, отсутствующих листов формы.

Узнать больше о нюансах заполнения отчетных форм для ФСС вы можете в статьях:

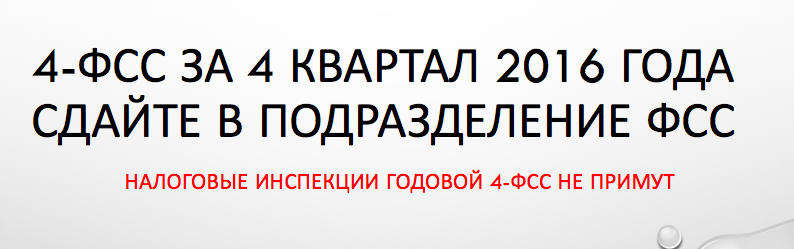

В какой срок сдавать расчет 4-ФСС за 4 квартал 2016 года? Нужно использовать новую форму расчета? Утвердили ли новый формат расчет формы 4-ФСС? Действительно ли с 2017 года 4-ФСС нужно сдавать в налоговую инспекцию? Старые или новые коды ОКВЭД включать в расчет? Давайте разбираться на конкретном примере заполнения 4-ФСС за 2016 год.

Срок сдачи 4-ФССОтчитаться по форме 4-ФСС за 4 квартал 2016 года должны все организации и индивидуальные предприниматели, выплачивающие физическим лицам вознаграждения, облагаемые взносами на обязательное социальное страхование (п. 2 ч. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

Отчитаться по форме 4-ФСС за 4 квартал 2016 года нужно в следующие сроки:

Заметим, что после новогодних праздников на работу, по общему правилу, выходят 9 января 2017 года (это понедельник). См. «Новогодние праздники 2017: как отдыхаем ». Таким образом, на заполнение и сдачу бумажной отчетности у бухгалтера в январе есть 10 рабочих дней. На формирование электронного 4-ФСС за 4 квартал 2016 года времени больше – 13 рабочих дней.

Форма 4-ФСС за 4 квартал 2016 года: новый бланк?Отчитаться за 4 квартал 2016 года нужно с применением формы бланка, утвержденного Приказом ФСС России от 26.02.2015 № 59. Именно эта форма применялась при сдаче расчета 4-ФСС за 9 месяцев 2016 года. Его и применяйте и при сдаче годового расчета 4-ФСС за 2016 год. Эта форма, напомним, объединяет в себе отчетность:

Заметим, что Приказом ФСС России от 26.09.2016№ 381 утверждена новая форма расчета 4-ФСС. См. «Новый расчет 4-ФСС с 2017 года: форма утверждена ». Однако использовать новый бланк нужно начиная с отчетности за 1 квартал 2017 года. Впервые отчитаться с применением новой формы нужно не позднее 20 апреля «на бумаге» и 25 апреля 2017 года – в электронном виде. Начиная с отчетности за 1 квартал 2017 года в 4-ФСС нужно будет отражать только взносы «на травматизм». Скачайте бесплатно новыйй бланк расчета по ссылке «Бланк формы 4-ФСС с 2017 года ».

Куда сдавать: в налоговую или в ФСС?Расчет по форме 4-ФСС за 4 квартал 2016 года сдайте в отделение ФСС. Налоговые инспекции расчеты за 2016 год не примут. Более того, новую форму расчета 4-ФСС, применяемую с отчетности за 1 квартал 2017 года, также нужно сдавать в ФСС, а не в ИФНС.

Если у организации нет обособленных подразделений, то расчет 4-ФСС за 4 квартал 2016 года представьте в территориальное отделение ФСС России по ее местонахождению. Если обособленные подразделения существуют, то форму 4-ФСС за 4 квартал 2016 года сдайте в территориальное отделение ФСС России по местонахождению обособленного подразделения. Но только если такое подразделение имеет свой баланс, расчетный (лицевой) счет и самостоятельно начисляет зарплату работникам. Также см. « Как обособленным подразделениям c 2017 года платить страховые взносы и сдавать отчетность в ИФНС ».

При этом если организация в период с января по декабрь 2016 года не производила никаких выплат в пользу физических лиц, то сдать годовой расчет 4-ФСС за 2016 года ей, все равно, нужно. Объясняется это тем, организации всегда являются страхователями. Статус «страхователя» присваивается юридическим лицам почти сразу после государственной регистрации. В этом статусе организации пребывают всегда, независимо от характера и наличия договоров с работниками Соответственно, даже если никаких выплат в пользу физлиц в 2016 году не было, нужно сдать хотя бы нулевой расчет 4-ФСС за 4 квартал 2016 года. Не сдавать 4-ФСС за 9 месяцев могут лишь ИП без работников. Они не страхователями не признаются. Поэтому нулевой расчет 4-ФСС они не сдают.

Порядок заполнения 4-ФСС за 4 квартал 4-ФСС: примерыВсем страхователям в составе 4-ФСС за 4 квартал 2016 года нужно в обязательном порядке заполнить и сдать в ФСС:

Все остальные таблицы раздела 1 и 2 расчета 4-ФСС за 4 квартал 2016 года необходимо заполнять, только если есть показатели, которые необходимо в этих таблицах отразить. Если данных нет, то таблицы не заполняются и не сдаются (п. 2 Порядка, утв. Приказом ФСС России от 26.02.2015 № 59, далее – Порядок).

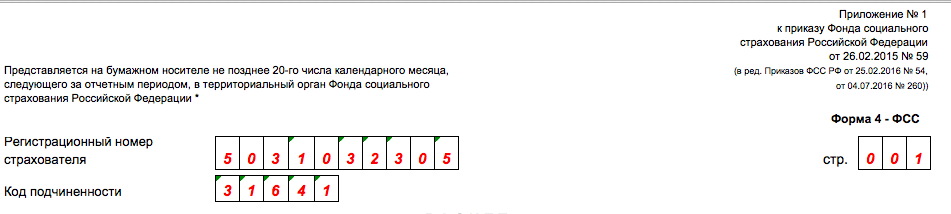

В верхней части формы 4-ФСС за 4 квартал на каждой странице укажите регистрационный номер страхователя, код подчиненности и номер страницы.

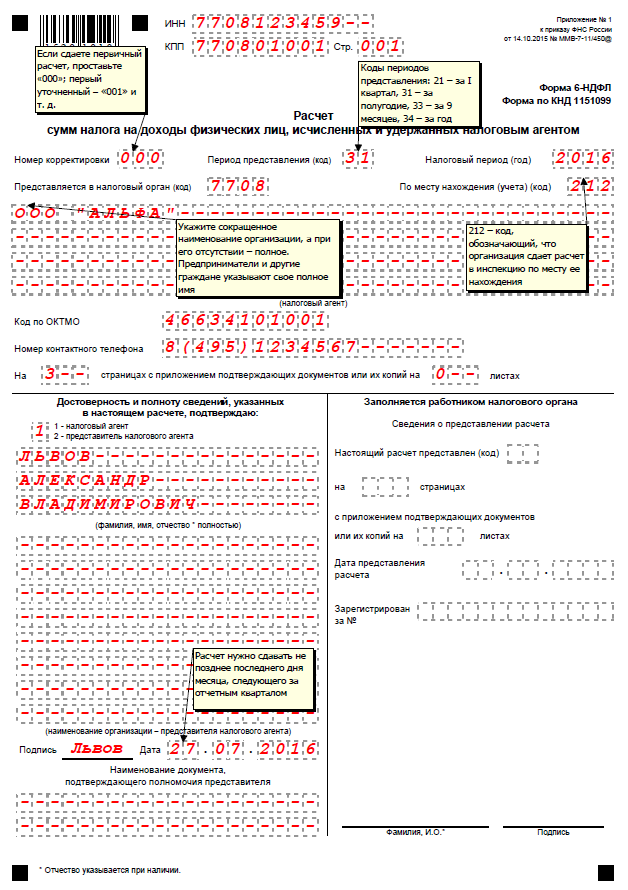

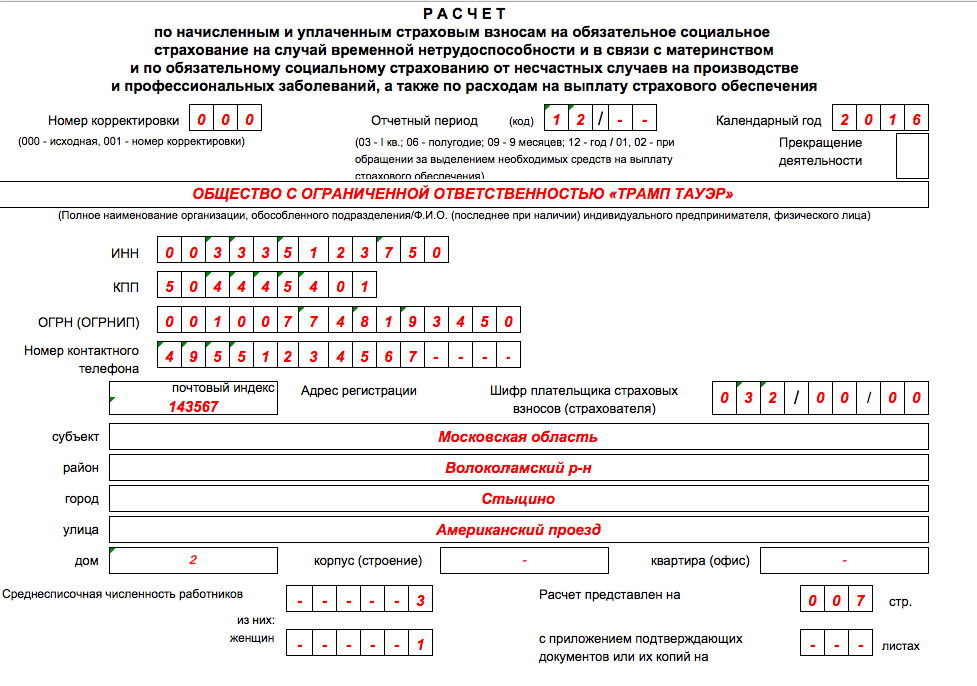

Если организация или ИП сдает 4-ФСС за 4 квартал впервые, то в поле «Номер корректировки» покажите «000». Если же в 2017 году уточняется прежде сданный расчет 4-ФСС за прошлый период (например, за полугодие или 9 месяцев), то впишите порядковый номер корректировки («001» – уточняется в первый раз, «002» –во второй раз и т. д.).

В поле «Отчетный период» заполните первые две ячейки – укажите в них 12. Тем самым вы дадите понять, что сдаете именно годовой расчет 4-ФСС за 2016 год. В следующих двух ячейках проставьте прочерки. В поле «Календарный год» укажите «2016». Также укажите название компании. ИП нужно указать фамилию, имя и отчество.

Также на титульном листе укажите ИНН, КПП, ОГРН и адрес регистрации. С заполнением этих реквизитов проблем, обычно, не возникает. А вот с полем «Среднесписочная численность работников» бывают сложности. В этом показателе не учитывайте женщин в отпуске по беременности и родам, а также работников в отпуске по уходу за ребенком до 1,5 лет.

В поле «из них женщин» покажите, сколько у страхователя всего занято застрахованных женщин. Но женщин в декретных отпусках в этот показатель также не включайте (п. 5.14 Порядка). Также см. «Кого включать в среднесписочную численность работников за 2016 год ». Приведем образец заполнения:

В разделе I 4-ФСС за 4 квартал 2016 года нужно показать данные, необходимые для расчета страховых взносов на случай временной нетрудоспособности и в связи с материнством, а также сами суммы больничных, «детских» пособий и других выплат. Поясним некоторые особенности заполнения таблиц этого раздела в составе годового расчета 4-ФСС за 2016 год.

Код по ОКВЭДВ начале раздела I нужно отразить код ОКВЭД. При этом поле «Код по ОКВЭД» заполняют только страхователи, которые в 2016 году применяли пониженные тарифы взносов в соответствии с пунктами 8 и 11 части 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ. Если же взносы платились по обычным тарифам, то поле с ОКВЭД оставьте пустым.

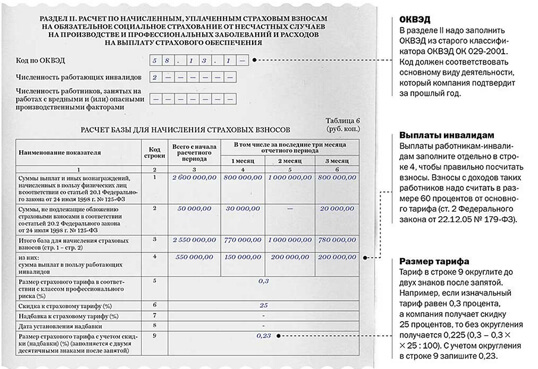

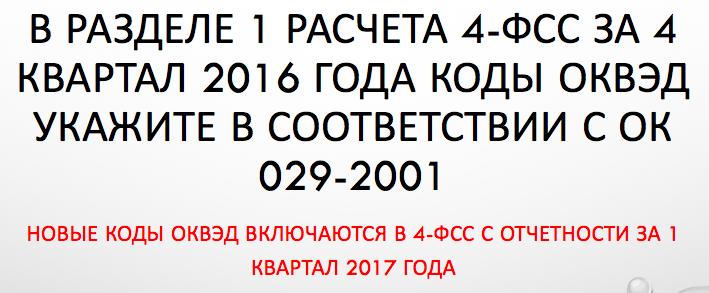

Заметим, что новые коды по ОКВЭД утвердил Росстандарт Приказом от 31.01.2014 № 14-ст. Они применяются с 2017 года. В связи с этим в расчете 4-ФСС за 1 квартал 2017 года нужно указывать новый код по ОКВЭД по Классификатору ОК 029-2014. Как изменился код по ОКВЭД вашей компании, смотрите на сайте Минэкономразвития России http://economy.gov.ru/ в разделе «Деятельность – Направления – Общероссийские классификаторы, закрепленные за Минэкономразвития России» http://economy.gov.ru/

Однако в расчете 4-ФСС за 4 квартал 2016 года указывайте старые коды в соответствии с Классификатором ОК 029-2001.

Имейте в виду, что в форме 4-ФСС за 2016 год поле «Код по ОКВЭД» бухгалтеру встретится три раза. Однако не все поля с кодами нужно заполнять. Чтобы не допустить ошибки в кодах по ОКВЭД при заполнении отчета, обратите внимание на таблицу ниже. Она подскажет, какой код указать в 4-ФСС за 2016 год.

Кто заполняет «Код по ОКВЭД»

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

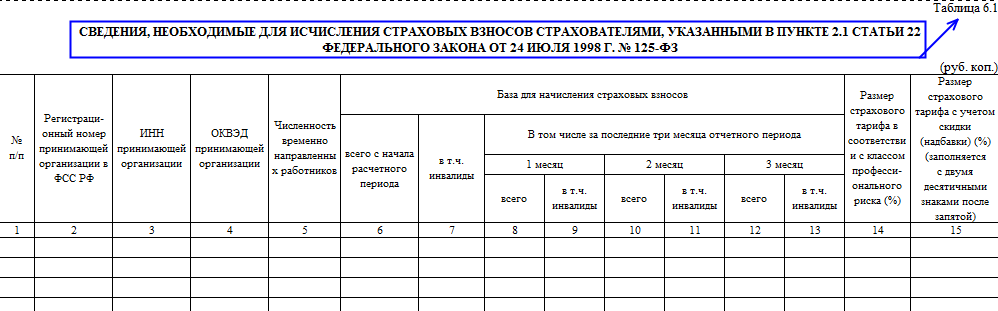

Таблица 6.1 в 4-ФСС: что это?В апреле мы писали о возможных изменениях формы 4-ФСС. Как мы и говорили, добавилась новая таблица 6.1 – для компаний, которые предоставляют персонал для работы в других организациях. Узнайте в статье подробнее о новой таблице.

Если с первого июля новую таблицу тестировали только несколько регионов, после приказа ФСС от 4 июля 2016 г. № 260, применять новый бланк нужно всем. Приказ вступает в силу 1 августа 2016 года. Первый отчет 4-ФСС с таблицей 6.1 необходимо сдать 20 октября (на бумаге) и 25 октября (в электронном виде).

Кому заполнять таблицу 6.1 в 4-ФСС?Новую таблицу 6.1 в 4-ФСС заполняют во втором разделе отчета заполняют только те страхователи, кто временно направляет своих сотрудников для работы в другие организации или ИП по договору о предоставлении труда.

Страхователи … уплачивают страховые взносы с заработка направленных временно работников исходя из страхового тарифа, определяемого в соответствии с основным видом экономической деятельности принимающей стороны, а также из надбавок и скидок к страховому тарифу, устанавливаемых с учетом результатов специальной оценки условий труда на рабочих местах, на которых фактически работают направленные временно работники.

п. 2.1 ст. 22 ФЗ введен от 24.07.1998 № 125-ФЗ

В любых других случаях заполнять таблицу 6.1 нет необходимости.

Сертификат в подарок

Сертификат в подарок

Подключитесь к электронной отчетности и получите сертификат на 500 рублей в парфюмерный магазин.

Как заполнить таблицу 6.1 формы 4-ФСС?Количество заполняемых строк в таблице должно соответствовать количеству организаций и ИП, куда компания предоставляла работников.

Столбцов в таблице 6.1 формы 4-ФСС всего 15. В них нужно ввести ключевую информацию о принимающей стороне:

Гость пишет:

Добрый день! Подскажите пожалуйста организация сдает нулевую отчетность 4-ФСС. Обязательно ли сдавать новую таблицу раздел II таблица 6.1?

При подаче в ФСС нулевой отчетности, в соответствии с п. 2 приложения № 2 к приказу № 59, будет правомерно не включать в форму 4-ФСС таблицы 6.1 («Сведения страхователей по п. 2.1 ст. 22 закона № 125-ФЗ»).

Страхователь показывает в таблице 1 нулевой отчетности факт отсутствия исчисления каких-либо взносов (в том числе в рамках правоотношений по предоставлению персонала). Это дает повод говорить о том, что таблица 6.1 — это необязательный компонент нулевой формы 4-ФСС.

Алексей 12.10.2016 10:36:25

Как заполнить табл 6.1. если деятельности нет?

Егор Колесников 12.10.2016 10:37:39

Алексей пишет:

Как заполнить табл 6.1. если деятельности нет?

Отчет 4-ФСС подается в любом случае, даже если деятельность не велась и взносы за сотрудников не начислялись.

В такой ситуации необходимо сдать расчет с Титульным листом и таблицами обязательными к заполнению (1, 3, 6, 7, 10).

Все остальные таблицы заполняйте, только если у вас есть показатели, которые в них необходимо отразить. Если таких данных нет, то заполнять таблицы и сдавать их в фонд не нужно.

Людмила 19.10.2016 10:38:52

Здравствуйте, подскажите если мои работники не направлялись никуда то я таблицу 6.1 оставляю пустой?

Егор Колесников (специалист АСП) 19.10.2016 10:39:26

Людмила пишет:

Здравствуйте, подскажите если мои работники не направлялись никуда то я таблицу 6.1 оставляю пустой?

Если организация не предоставляет персонал «в аренду», то для нее форма расчета 4-ФСС остается прежней. Новую таблицу 6.1 можно попросту не заполнять (п. 2 Порядка заполнения формы 4-ФСС, утв. Приказом ФСС РФ от 26.02.2015 № 59).

Итог работы за весь год — сроки сдачи отчетности 4 квартал 2016 год ООО (ИП, НКО, АО) с исчерпывающим перечнем отчетов и конечно сроки уплаты налогов и взносов.

Сразу за новогодними январскими каникулами 2017 года наступает период по сдаче отчетности не только за 4 квартал, но и за весь 2016 год.

В связи с нерабочими днями в январе 2017 года временной интервал по составлению и сдаче некоторых отчетов существенно сократился, а по другим сместился, поэтому рассмотрим все подробнее.

Не позднее 16 января 2017 срок сдачи отчетности по форме СЗВ-М в ПФР за декабрь 2016 «Сведения о застрахованных лицах» не зависимо от способа сдачи.

Наименование отчета — «Сведения о застрахованных лицах» форма СЗВ-М.

Срок сдачи отчетности за 4 квартал 2016 года в Фонд социального страхованияНе позднее 20 января 2017 года срок сдачи отчетности по форме 4 ФСС за 4 квартал 2016 года на бумаге, а в форме электронного документа не позднее 25 января 2017 года.

Название отчета — Форма 4 ФСС- Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

Срок сдачи подтверждения основного вида экономической деятельности в Фонд социального страхованияНе позднее 15 апреля 2017 года в ФСС сдается подтверждение основного вида экономической деятельности по ОКВЭД.

Пакет документов по подтверждению основного вида экономической деятельности включает в себя заявление с указанием основного вида деятельности, справку-подтверждение основного вида экономической деятельности с расчетом и копию пояснительной записки к бухгалтерской отчетности за 2016 год.

Срок сдачи квартальной за 4 квартал 2016 года и годовой отчетности в Инспекцию федеральной налоговой службыСрок сдачи квартальной и годовой отчетности в ИФНС за 4 квартал 2016 зависит от вида налоговой декларации:

Не позднее 15 февраля 2017 срок сдачи отчетности по форме СЗВ-М В ПФР за январь 2017 года «Сведения о застрахованных лицах» не зависимо от способа сдачи.

Срок сдачи отчетности за 4 квартал 2016 года в Пенсионный фондНе позднее 15 февраля 2017 срок сдачи отчетности по форме РСВ-1 в ПФР за 4 квартал 2016 года на бумаге, а в форме электронного документа не позднее 20 февраля 2017 года.

Наименование отчета — Форма РСВ-1 — Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Вопрос возникающий систематически в отчетный период у многих руководителей предприятий и индивидуальных предпринимателей как им быть, если движений денежных средств не было, имеет только один ответ — сдать нулевую отчетность. по закону это единственно правильное решение.

Сроки уплаты налогов и страховых взносов за 4 квартал 2016 года в внебюджетные фонды, а также в налоговую инспекцию.Сроки уплаты налогов и страховых взносов за 4 квартал 2016 года по видам:

Случайно пропустив срок уплаты налогов и взносов не затягивайте с уплатой, так как в сумме с пенни за каждый день просрочки, общая цифра может оказаться для вас весьма неприятным сюрпризом. Тем более, что возможность взыскания через суд долгов организации по налогам и страховым взносам с физических лиц уже одобрена на законодательном уровне.

Если вы не разбираетесь в бухгалтерии, то решить задачу по подготовке и сдаче отчетности за 4 квартал 2016 года вам помогут бухгалтера этой компании .

Безусловно, детализировать какую отчетность должно сдать конкретное ООО (ИП, НКО, АО) за последний квартал и весь 2016 год без детального анализа не возможно, однако приведем наиболее часто встречающиеся варианты.

Какую отчетность сдает ООО и НКО за 4 квартал 2016 годаНа упрощенной системе налогообложения (УСН) за 4 квартал 2016 года ООО и НКО необходимо сдать расчет по форме-4 ФСС и подтверждение основного вида экономической деятельности, расчет по форме РСВ-1 ПФР, расчет по форме СЗВ-М за период декабрь-февраль, бухгалтерская (финансовая) отчетность, декларация 6-НДФЛ, декларация по УСН и сведения о среднесписочной численности работников.

На общей системе налогообложения (ОСНО) за 4 квартал 2016 года ООО и НКО необходимо сдать расчет по форме-4 ФСС и подтверждение основного вида экономической деятельности, декларация НДС, декларация по прибыли, декларация 6-НДФЛ и сведения о среднесписочной численности работников, бухгалтерская (финансовая) отчетность, расчет по форме СЗВ-М за период декабрь-февраль, расчет по форме РСВ-1 ПФР.

На упрощенной системе налогообложения (УСН) за 4 квартал 2016 года ИП необходимо сдать при наличии работников (зарегистрирован в качестве работодателя в ПФР и ФСС) расчет по форме-4 ФСС и подтверждение основного вида экономической деятельности, расчет по форме РСВ-1 ПФР, расчет по форме СЗВ-М за период декабрь-февраль, декларацию 6-НДФЛ, декларация по УСН.

На общей системе налогообложения (ОСНО) за 4 квартал 2016 года ИП необходимо сдать декларацию по НДС, при наличии работников расчет по форме-4 ФСС и подтверждение основного вида экономической деятельности, расчет по форме РСВ-1 ПФР, расчет по форме СЗВ-М за период декабрь-февраль, декларацию 6-НДФЛ, декларация 3-НДФЛ.

На ЕНВД за 4 квартал 2016 года ИП нужно сдать декларацию по ЕНВД, при наличии работников расчет по форме-4 ФСС и подтверждение основного вида экономической деятельности, расчет по форме РСВ-1 ПФР, расчет по форме СЗВ-М за период декабрь-февраль, декларацию 6-НДФЛ.