Категория: Бланки/Образцы

Изучение дисциплины “Налоги и налогообложение ” направлено на формирование у студентов знаний теоретических и методологических основ действующей в Российской Федерации системы налогообложения и практических навыков по расчету федеральных,

облигации документарные на предъявителя серия 03в количестве 2 штук номинальной стоимостью 1 рублей каждаясо сроком погашения 1095-й (Одна тысяча девяносто пятый) день со дня начала размещения Облигаций выпуска

I. Краткие сведения о лицах, входящих в состав органов управления кредитной организации - эмитента, сведения о банковских счетах, об аудиторе, оценщике и о финансовом консультанте кредитной организации - эмитента,

1. Учетная политика Общества с ограниченной ответственностью Коммерческого Банка «Национальный стандарт» на 2007 год (далее – Учетная политика Банка) сформирована на основе Федерального закона от 21.

I. Краткие сведения о лицах, входящих в состав органов управления кредитной организации - эмитента, сведения о банковских счетах, об аудиторе, оценщике и о финансовом консультанте кредитной организации - эмитента,

02 июня 2016 г. 10:46 Печать

С 2016 года у организаций и предпринимателей, которые выплачивают доходы физлицам, появилась новая обязанность - представление в инспекцию ежеквартальной отчетности по НДФЛ.

В соответствии с абзацем 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Порядок представления расчетов 6-НДФЛ у организаций зависит от того, есть у нее обособленные подразделения или нет, а у предпринимателей - от применяемой системы налогообложения. Итак, расчеты 6-НДФЛ надо сдавать:

Сведения о начисленных суммах, указанных в расчете по форме 6-НДФЛ, и поступивших суммах налогов разносятся в налоговом органе в карточки «Расчеты с бюджетом» (далее – КРСБ) в соответствии с реквизитами и датами, указанными налогоплательщиком в расчете по форме 6-НДФЛ и в платежном поручении на уплату НДФЛ.

В целях правильного формирования данных в КРСБ налогового агента необходимо обратить внимание и на порядок уплаты налога на доходы физических лиц налоговыми агентами. Ненадлежащим образом оформленный платежный документ может привести к образованию задолженности и, как следствие, к применению мер принудительного исполнения обязанности по уплате налога, предусмотренных НК РФ.

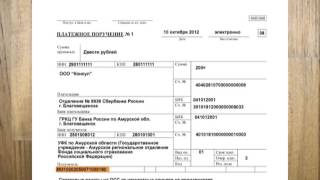

При перечислении платежей в бюджетную систему РФ необходимо указывать правильные реквизиты, идентифицирующие налогоплательщика. Это значит, что в поле 102 платежного поручения «КПП налогоплательщика» в обязательном порядке должен быть указан тот же КПП, что и на титульном листе расчета 6-НДФЛ. Это наиболее часто встречающаяся ошибка при уплате НДФЛ за обособленные подразделения.

Обращаем внимание! Поручение на перечисление налога в бюджетную систему РФ на соответствующий счет Федерального казначейства заполняется налогоплательщиком в соответствии с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными Приказом Минфина России от 12.11.2013 № 107н (ред. от 23.09.2015).

Платежные поручения оформляются отдельно по каждому обособленному подразделению. На титульном листе расчета 6-НДФЛ и в платежном поручении на перечисление НДФЛ по каждому обособленному подразделению надо указывать:

Другими распространенными ошибками при уплате налоговыми агентами НДФЛ являются неверное указание статуса плательщика, КБК, налогового периода.

При перечислении НДФЛ с доходов, источником которых является налоговый агент, в платежных документах следует указывать следующие реквизиты:

Статус плательщика (поле 101) - 02 налоговый агент.

КБК (поле 104):

Налоговый период (поле 107), имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»). Например: за апрель 2016 года «МС.04.2016».

Обращаем ваше внимание на то, что в соответствии с п. 7 ст. 45 НК РФ налогоплательщик вправе уточнить реквизиты платежных поручений: основание, КПП, КБК, ОКТМО, налоговый период или статус плательщика. Для этого в налоговый орган следует подать заявление об уточнении отдельных реквизитов в платежном поручении с приложением копии документов, подтверждающих уплату налога. Частичное уточнение суммы в платежном документе, т.е. разделение ее на разные налоговые (отчетные) периоды или частичное ее отражение в КРСБ у другого обособленного подразделения, ст. 45 НК РФ не предусмотрено.

Качественное заполнение налогового расчета и платежных поручений позволит исключить случаи нежелательных последствий для налогоплательщиков, а для налоговой инспекции – необоснованных затрат, связанных с уточнением платежных документов и применением мер принудительного взыскания задолженности.

Ольга Картавцева, начальник аналитического отдела

МИФНС России № 15 по Алтайскому краю

Источник: УФНС - Алтайский край

Играй в самые бухгалтерские в мире игры: "Поход в налоговую " и "Баланс ". Хорошее настроение гарантировано!

Добрый день! Получили решение о привлечении за налоговое правонарушение.Как правильно заполнить платежное поручение

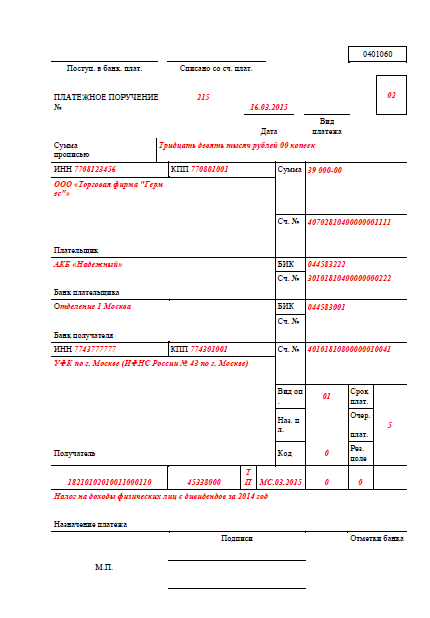

В поле «Плательщик» указывают информацию о компании, ИП, составившем платежку. Для индивидуальных предпринимателей пишут фамилию, имя, отчество (при его наличии) и в скобках - "ИП". А также адрес регистрации по месту жительства или адрес регистрации по месту пребывания. До и после информации об адресе ставят знак "//".

В реквизите "Получатель" пишут сокращенное наименование органа Федерального казначейства. А в скобках – сокращенное наименование администратора доходов бюджета. Администратором штрафа по НДФЛ будет Ваша налоговая инспекция.

В реквизите "ИНН" получателя средств проставляют ИНН администратора доходов бюджета. В реквизите "Очередность платежа" указывают цифру 5.

В случае заполнения платежного документа (извещения) по форме № ПД-4сб (налог) физическим лицом в отделении Сбербанка индекс документа и УИН не проставляют. При этом в платежном документе (извещении) надо написать фамилию, имя, отчество физлица, а также адрес места жительства или места пребывания.

В «Назначение платежа» пишем "Штраф по налогу на доходы физических лиц".

В разделе 104 ставим значение КБК. Для штрафа по НДФЛ он такой: 182 1 01 02020 01 3000 110.

В реквизите 105 указывают код ОКТМО территории, где зарегистрирован налогоплательщик. При определении этого кода следует руководствоваться Общероссийским классификатором территорий муниципальных образований (ОК 033-2013), утвержденным Приказом Росстандарта от 14 июня 2013 г. № 159-ст.

В реквизите 106 ставят код "ТР".

В разделе 107 – код "ТР".

В разделе 108 – код «АП».

В разделе 109 пишут дату документа, который является основанием платежа. Она состоит из 10 знаков: первые два обозначают календарный день (могут принимать значения от 01 до 31), 4-й и 5-й – месяц (значения от 01 до 12), с 7-го по 10-й обозначают год. В 3-м и 6-м знаках проставляют точки (".").

С 01.01.2015 года работодатели, указанные в пп. 2 п. 1 ст. 227.1 НК РФ, исполняют обязанности налогового агента по исчислению и удержанию НДФЛ при выплате доходов работникам - иностранным гражданам, осуществляющим трудовую деятельность в РФ на основании патента.

Общая сумма налога, исчисленная работодателем, подлежит уменьшению на сумму фиксированных авансовых платежей (с этого года размер ежемесячного авансового платежа по НДФЛ составляет 1200 руб. и корректируется на установленные коэффициенты).

Работодатель вправе произвести указанное уменьшение после получения от иностранного работника заявления и документов, удостоверяющих внесение платежей, а от налогового органа - уведомления о подтверждении данного права.

ФНС России разработаны формы

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Для подготовки всех видов деклараций необходимы:

1. Паспорт;

2. ИНН.

При покупке квартиры:

1. Свидетельство о регистрации права собственности;

2. Договор купли-продажи;

3. Акт приема-передачи;

4. Платежный документ или Расписка в получении денег;

5. Справка о доходах с места работы Форма 2 НДФЛ.

Дополнительно, если жилье приобреталось в кредит (ипотеку)

7. Кредитный договор (ипотека);

8. Справка из банка об уплаченных процентах;

9. Квитанции об оплате процентов.

При строительстве жилья:

1. Договор на строительство жилья (договор долевого строительства, инвестирования и др);

2. Платежный документ (квитанции, платежные поручения);

3. Документы подтверждающие расходы (чеки, товарные чеки, договора, накладные и др.);

4. Свидетельство о регистрации права собственности (при наличии, если жилье зарегистрировано);

5. Акт приема-передачи (при наличии);

6. Справка о доходах с места работы Форма 2 НДФЛ.

При продаже квартиры:

1. Договор купли-продажи;

2. Платежный документ или Расписка в получении денег (при наличии);

3. Документы на приобретение жилья (если в собственности менее 3 лет и цена продажи более 1000000) рублей);

4. Справка о доходах с места работы Форма 2 НДФЛ.

1. Договор с учебным заведением (договор должен быть на имя родителей, если декларацию подают родители);

2. Квитанции об оплате, чеки;

3. Копия свидетельства о рождении ребенка (если обучение оплачивают родители)

4. Лицензия (учебного заведения);

5. Справка о доходах с места работы Форма 2 НДФЛ.

1. Договор с лечебным учреждением (при наличии);

2. Квитанции об оплате;

3. Справка об оплате услуг для предоставления в налоговые органы (утверждена

приказом Минздрава России и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

4. Справка о доходах с места работы Форма 2 НДФЛ.

При оплате стоимости медикаментов:

1. Рецепт от лечащего врача форма № 107/у;

2. Квитанции об оплате;

3. Справка о доходах с места работы Форма 2 НДФЛ;

При продаже автомобиля:

1. Документы на продажу машины (Справка-счет, договори др.);

2. Документы на приобретение машины (если в собственности менее 3 лет и цена продажи более 250 000 рублей);

3. Копия ПТС или документы на приобретение автомобиля (если в собственности более 3 лет);

4. Справка о доходах с места работы Форма 2 НДФЛ.

При продаже ценных бумаг:

1. Документы на продажу ценных бумаг (договора, платежные документы)

2. Документы на приобретение ценных бумаг (договора, платежные документы)

3. Справка о доходах с места работы Форма 2 НДФЛ

4. Справка о доходах от налогового агента (брокера, доверительного управляющего Форма 2-НДФЛ);

5. Документы по дополнительным расходам (комиссионные отчисления, биржевые сборы, депозитарии, регистраторы и пр.)

При оплате расходов на добровольное медицинское страхование

1. Договор добровольного медицинского страхования;

2. Страховой полис;

3. Кассовые чеки и квитанции по оплате страховой премии (взноса) форма № А-7.

При оплате расходов на добровольное пенсионное страхование

1. Договор добровольного пенсионного страхования;

2. Документы, подтверждающие оплату взносов.

Подробную информацию можно получить по телефону 764-04-31, 210-82-31