Категория: Бланки/Образцы

Эксперт журнала “Справочник кадровика” У.Ф. Минибаев разъясняет может ли предприятие при увольнении сотрудника удерживать из его заработной платы остаточную стоимость спецодежды с неистекшим сроком эксплуатации. Можно ли включить это условие в трудовой договор? Не станет ли это нарушением действующего законодательства? Ответы на эти вопросы в очередной «Теме дня».

На обеспечение работников средствами индивидуальной защиты химический завод ежегодно затрачивает значительные денежные средства.

В Псковском облсовпрофе разъяснили процедуру возврата спецодежды при увольнении сотрудника. Как сообщили Псковской Ленте Новостей в облсовпрофе, возврат спецодежды при увольнении является обязательным для каждого сотрудника.

Главный технический инспектор труда ПРОО Псковский облсовпроф Дмитрий Андреев рассказал, в каком порядке осуществляется данная процедура, и предусмотрена ли законом материальная ответственность уволенного работника за невозврат предприятию спецодежды или спецобуви.

Выдаем рабочим спецодежду, к примеру срок эксплуатации 12 мес. По истечении 4 мес. работник увольняется. Спец одежда сдается на склад? Как быть, если фактически она не пригодна к дальнейшей эксплуатации?

Если сотрудник не вернет спецодежду, ее стоимость можно удержать из его зарплаты. Так же можно поступить и в том случае, если сотрудник по своей вине испортит или потеряет спецодежду.

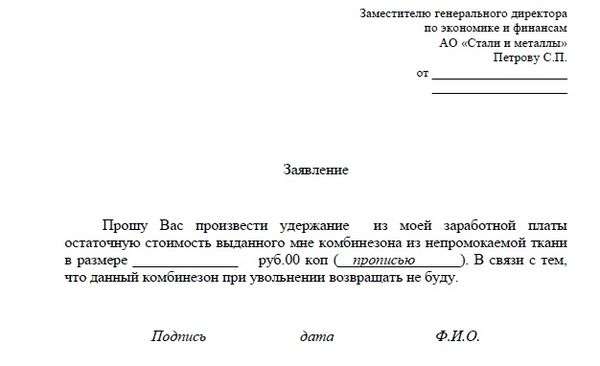

Возможна ситуация, когда увольняющийся работник по собственному желанию и по договоренности с фирмой не возвращает выданную ему ранее спецодежду, а забирает себе. Необходимо ли в таком случае удерживать НДС с суммы компенсации, полученной с работника?

По мнению Минфина России, фирме следует это делать (письма Минфина России от 09.07.2013 № 03-07-11/26420, от 22.04.2005 № 03-04-11/87).

С 2003 года введены новые правила бухгалтерского учета спецодежды. Они приведены в Методических указаниях по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. Документ утвержден приказом Минфина России от 26.12.2002 № 135н и обнародован в середине февраля. Нововведения финансового ведомства привели к расхождению в нормах налогового и бухгалтерского учета спецодежды.

Спецодежда обычно списывается сразу – при выдаче работникам. А если, проработав полгода, человек увольняется? Должен ли он ее сдавать или нужно удержать из зарплаты часть стоимости? А что потом делать с бывшей в употреблении одеждой? Ответы – в нашей статье.

Спецодежда предназначена для предотвращения или уменьшения воздействия на работников вредных и опасных производственных факторов и защиты от загрязнения.

Вся спецодежда должна возвращаться работниками предприятию в случае их увольнения. Это положение прописано на законодательном уровне, причем Трудовой Кодекс даже предусматривает возмещение работником прямого действительного ущерба работодателю в сфере использования СИЗ и специальной одежды. Даже увольнение не освобождает работника от возмещения убытков, связанных с невозвратом спецодежды.

Чтобы сдача спецодежды при увольнении прошла по всем правилам, необходимо начинать «с начала»: важным условием для возможного возмещения ущерба в будущем является правильное оформление выдачи СИЗ.

Сотруднику в январе 2013г была выдана спец одежда сроком службы 12 месяцев стоимостью 2400.Стоимость спецодежды согласно учетной политике списана единовременно при вводе в эксплуатацию.Сделаны проводки:Дт 20 Кт 10.11Дт 10.11 Кт 10.10Дт МЦ 02 В апреле 2013г сотрудник увольняется.Какие проводки необходимо сделать?

Если стоимость спецодежды была списана единовременно, возврат спецодежды на склад в бухучете не отражается.

В акте на списание спецодежды указаны следующие причины списания: «ботинки летние мужские – лопнула подошва при ремонте трубопровода», «белье нательное зимнее – порвано при ремонте трубопровода», костюм мужской противоэнцефалитный – замазучен нефтью при ремонте трубопровода» и т.п. Преждевременное списание вынуждает нас, соответственно, превысить норму выдаваемой спецодежды.

Вопрос заключается в следующем, могут ли возникнуть у нас проблемы с налоговыми органами, если подобные причины будут указаны в акте на списание, будут ли они соответствовать требованиям законодательства.

Посетители юридической консультации задали 4912 вопросов по теме «Увольнение и спецодежда». В среднем ответ на вопрос появляется через 15 минут, а на -вопрос мы даём гарантию минимум двух ответов, которые начнут поступать уже в течение 5 минут!

Увольнение по сокращению штата: какие выплаты по данному виду увольнения я должна получить в день увольнения? и если я в течение 2 недель встану на учёт в Центр занятости, то какова процедура получения 21.

По окончании работы сотрудникам запрещено выносить средства индивидуальной защиты за пределы организации, за исключением случаев, оговоренных в коллективных договорах, соглашениях или в правилах внутреннего трудового распорядка. Об этом написано в п. 24 Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты. Поэтому при увольнении работника спецодежду, выданную ему, необходимо вернуть на склад организации.

Если сотрудник не вернет спецодежду, ее стоимость можно удержать из его зарплаты. Так же можно поступить и в том случае, если сотрудник по своей вине испортит или потеряет спецодежду. Подробнее об этом см. Как удержать из зарплаты материальный ущерб, нанесенный организации .

При передаче спецодежды в пользование сотрудникам спишите ее с балансового учета (т. е. со счета 0.105.05.000 ).

насчет в б/у амортизировать я найду статью, вычитала на этом сайте, что со спецодеждой менее 10000, даже со сроком более 12 мес можно списывать сразу.

а еще вопрос: ну на остаточную сумму (как на реализацию) нужно начислить НДС, если сотрудник не сдает, значит выписываем сч-фактуру? а как быть с входящим НДС, который был принят к вычету в момент покупки с/одежды? или как раз при выписывании сч-ф он и восстанавливается? а такой НДС со стоимости с/одежды в декларации по НДС в обычной строчке будет сидеть или где-нибудь отдельно?

и еще третий: а если он сдаст спецодежду при увольнении чререз 6 месяцев вместо 12 (это же не реализация)?

а еще если вдруг она через 6 месяцев порвется или сгорит ну будет непригода к использованию это как провести можно будет?

принять к вычету, все условия соблюдены

меня что-то смутила формулировка, что в таком случае спецодежда перестает использоваться в деятельности, облагаемой НДС, поэтому частично НДС подлежитт восстановлению. Вот начисление сч-ф НДС на реализацию и является востановлением? у меня уже каша в голове на эту тему. вроде восстановленный нДС отдельно показывается в декларации.

http://forum.klerk.ru/showthread.php. E4%E5%E6%E4%E0

Прочитала у Ученицы 777:

Таким образом, в целях налогообложения, при возврате работниками спецодежды единовременно учтенные расходы не подлежат восстановлению пропорционально оставшемуся сроку полезного использования. Кроме того, понятие «срок полезного использования» в целях применения главы 25 НК применяется только в отношении амортизируемого имущества. Также следует отметить, что согласно статьи 252 НК РФ суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов.

вот нашла:

1. Если специальная одежда имеет срок эксплуатации менее 12 месяцев, то:

- в налоговом учете ее стоимость необходимо единовременно включить в состав материальных расходов в полной сумме в момент передачи в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ);

- в бухгалтерском учете необходимо единовременно списать стоимость специальной одежды в момент передачи в эксплуатацию согласно п. 21 Методических указаний.

2. Если специальная одежда стоит менее 10 000 руб. и имеет срок эксплуатации более 12 месяцев, то:

- в налоговом учете необходимо единовременно включить стоимость специальной одежды в состав материальных расходов в полной сумме в момент передачи в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ);

- в бухгалтерском учете необходимо единовременно списать стоимость специальной одежды в момент передачи в эксплуатацию согласно п. 18 ПБУ 6/01, или ее стоимость можно погасить линейным способом исходя из сроков полезного использования в соответствии с п. 26 Методических указаний.

3. Если специальная одежда стоит более 10 000 руб. и имеет срок эксплуатации более 12 месяцев, то:

- в налоговом учете специальная одежда включается в состав расходов путем начисления амортизации, в течение срока ее полезного использования (ст. 259 НК РФ). Расчет амортизации производится либо линейным, либо нелинейным методом. С целью сближения бухгалтерского и налогового учета рекомендуется применять линейный метод;

- в бухгалтерском учете стоимость специальной одежды необходимо погасить линейным способом исходя из сроков полезного использования специальной одежды согласно п. 26 Методических указаний;

на это и ссылаюсь

Спасибо. К сожалению это устаревшие ссылки (я имею ввиду п.18 ПБУ) и меня смущает п.21.Методических указаний от 26 декабря 2002 г. N 135н "С целью снижения трудоемкости учетных работ допускается производить единовременное списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в дебет соответствующих счетов учета затрат на производство в момент ее передачи (отпуска) сотрудникам организации." а у меня есть, например, ватные куртки стоимостью 500 руб. срок экспл. 2,5 года. Что с ними делать - не знаю.

Господи, да "примите" вы эту ветошь. а потом комиссионно порубите топором как не пригодную.

не-е, ну с точки зрения мазохизма, можно конечно ее постирать, хранить(без цены) и выдавать следующему работнику указывая остаточный срок эксплуатации. Или как подменку (намек понят, надеюсь )

Я помню этот кошмар, когда у меня на складе валялись б/ушные куртки и штаны со сроками остаточного использования от 1 до 50 месяцев, одних бирок на них было наделано - несметное число.

на мое мнение, просьба не ссылаться: когда я говорю, складывается впечатление, что я брежу.(с)

если все документы оформлены, тогда это

При обнаружении фактов хищения или порчи спецодежды должна быть проведена инвентаризация (п. 2 ст. 12 Закона N 129-ФЗ).

Недостача спецодежды на складе списывается по ее фактической себестоимости:

Дебет 94 Кредит 10-10 "Специальная оснастка и специальная одежда на складе" - списана по фактической себестоимости выявленная в процессе инвентаризации недостача спецодежды на складе.

Недостачу спецодежды в эксплуатации списывают по остаточной стоимости:

Дебет 94 Кредит 10-11 "Специальная оснастка и специальная одежда в эксплуатации" - списана по остаточной стоимости выявленная в процессе инвентаризации недостача спецодежды в эксплуатации.

Специальная одежда, пришедшая в негодность, а также выбывшая вследствие чрезвычайных ситуаций, учитывается в аналогичном порядке.

Виновник обнаружен.

Недостачи относят на счета учета расчетов с виновными лицами:

Дебет 73, 76 Кредит 94 "Недостачи и потери от порчи ценностей" - отражена задолженность виновных лиц по возмещению стоимости недостающей спецодежды.

Трудовым кодексом предусмотрено, что размер ущерба работодателя от виновных действий сотрудника следует определять по рыночным ценам недостающего имущества, действующим в данной местности на день причинения ущерба, но не ниже его балансовой стоимости с учетом износа (ч. 1 ст. 246 ТК РФ).

Если невозможно установить день причинения ущерба, то работодатель вправе исчислить его размер на день обнаружения (п. 13 Постановления Пленума Верховного Суда РФ от 16.11.2006 N 52).

Превышение рыночной стоимости утраченного имущества над его балансовой стоимостью отражается по кредиту счета "Доходы будущих периодов" субсчет 98-4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей":

Дебет 73, 76 Кредит 98-4 - учтена разница между суммой, подлежащей к взысканию, и балансовой стоимостью спецодежды.

По мере погашения задолженности разница учитывается в составе прочих доходов. Ее сумму определяют пропорционально доле этой разницы в общей сумме долга виновного лица. Это следует из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н. Бухгалтер сделает следующую запись:

Дебет 98-4 Кредит 91-1 - списана разница между рыночной и балансовой стоимостью утраченной спецодежды.

Пример 1. Остаточная стоимость испорченной по вине работника А.И. Тетехина телогрейки составляет 100 руб. Ее рыночная стоимость - 150 руб. Какие проводки должен сделать бухгалтер, если виновник порчи имущества внес в кассу в счет частичной компенсации причиненного ущерба 60 руб.

Решение. Бухгалтер сделал следующие записи:

Дебет 94 Кредит 10-11

- 100 руб. - отражена недостача испорченной спецодежды;

Дебет 73 Кредит 94

- 100 руб. - отражена задолженность виновного лица по возмещению остаточной стоимости испорченной спецодежды;

Дебет 73 Кредит 98-4

- 50 руб. - отражена разница между рыночной и балансовой стоимостью утраченного по вине работника имущества;

Дебет 50 Кредит 73

- 60 руб. - оприходовано в кассу частичное погашение задолженности виновного лица;

Дебет 98-4 Кредит 91-1

- 20 руб. (50 руб. 150 руб. x 60 руб.) - начислен доход от погашения части разницы между рыночной и балансовой стоимостью утраченной спецодежды.

Удержание суммы недостачи из заработной платы сотрудника отражается следующей проводкой:

Дебет 70 Кредит 73 - отражена сумма недостачи, удержанная из заработной платы работника.

С виновного работника суммы ущерба, не превышающие среднего месячного заработка, взыскиваются по распоряжению работодателя в течение одного месяца со дня окончательного установления размера причиненного ущерба (ч. 1 ст. 248 ТК РФ).

Взыскание может осуществляться только судом, если месячный срок истек или работник не согласен на добровольное возмещение ущерба, а сумма удержания превышает средний месячный заработок указанного сотрудника (ч. 2 ст. 248 ТК РФ).

В случае увольнения работника, который не выполнил письменное обязательство о добровольном возмещении ущерба, непогашенная задолженность также может быть взыскана в судебном порядке (ч. 4 ст. 248 ТК РФ).

Для возмещения ущерба с согласия работодателя сотрудник может передать ему равноценное имущество или исправить поврежденное (ч. 5 ст. 248 ТК РФ).

Работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба в течение одного года со дня его обнаружения (ч. 2 ст. 392 ТК РФ). При пропуске по уважительным причинам указанного срока он может быть восстановлен судом (ч. 3 ст. 392 ТК РФ).

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. При удержании по нескольким исполнительным документам за работником должно быть сохранено не менее 50% заработной платы (ч. 1 и 2 ст. 138 ТК РФ).

Виновник не определен. Если же виновные лица не установлены или суд отказал во взыскании с них ущерба, то убытки списывают на финансовые результаты:

Дебет 91-2 Кредит 94 - отражена сумма недостающей спецодежды в случае отсутствия виновных лиц.

Галина Глазунова пишет:

Спецодежда это собственность предприятия. при увольнении работник обязан ее сдать. для этого ему выдается обходной лист. но бухгалтер говорит что это для увольнения не имеет значения и если работник не сдал спецодежду удержать не имеем права только по его заявлению. Подскажите как это должно происходить.

Постановлением от 21.03.04 № 7 Минтруд России наконец-то привел в соответствие с Трудовым кодексом РФ Правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты. Комментирует постановление один из его разработчиков, заместитель руководителя департамента условий и охраны труда Минтруда России Владимир Борисович ПРЕОБРАЖЕНСКИЙ. - Почему возникла необходимость внесения поправок в принятые еще шесть лет назад Правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты?

- Поскольку с 1 февраля 2002 года в нашей стране вступил в силу новый Трудовой кодекс, надо было привести действовавшие Правила в соответствие с этим нормативным актом. Помимо чисто технических поправок нами внесен целый ряд очень важных добавлений. Теперь при заключении трудового договора работодатель обязан ознакомить работника с настоящими Правилами, а также с нормами выдачи защитных средств. Если работник неправильно применял средства индивидуальной защиты (а такое встречается довольно часто), то ответственность при несчастном случае будет возлагаться на работника. Кроме того, ранее Правила существенно ограничивали самостоятельность работодателя в принятии решений по таким вопросам, как выдача отдельных видов средств индивидуальной защиты сверх установленных норм, выдаче второго комплекта спецодежды, использование средств защиты по истечении сроков ее носки и т. п.

Теперь работодатели смогут самостоятельно производить замену определенных средств индивидуальной защиты (СИЗ) на аналогичные средства, которые отличаются только материалом. Замену нужно будет согласовать с государственным инспектором по охране труда и профсоюзным органом (при его наличии в организации). В новой редакции Правил появилось добавление относительно взаимозаменяемости СИЗ. Теперь работодатель вправе заменить рукавицы на перчатки, а прорезиненный фартук на фартук из полимерных материалов и наоборот и т. д. Еще одна новация - отныне работодателю разрешается по результатам аттестации рабочих мест производить выдачу некоторых средств индивидуальной защиты независимо от того, предусмотрены эти виды типовыми нормами или нет.

Согласно поправкам, работодатель может выдавать работнику два комплекта, но установив при этом удвоенный срок носки.

- Какие новые требования к спецодежде предусмотрены этим постановлением?

- Как и раньше, она должна быть непременно сертифицирована. СИЗ, в том числе иностранного производства, призваны соответствовать определенным нормам охраны труда, установленным в Российской Федерации. Ведь сейчас более 10% всех СИЗ к нам поступает из-за рубежа, и в связи с этим данное требование достаточно актуально. Если при возникновении несчастного случая работник окажется в ненадлежащих средствах индивидуальной защиты (по данным Рострудинспекции - это каждый восьмой несчастный случай), вся ответственность будет возлагаться на допустившего это нарушение.

- Если спецодежда после определенного срока все еще находится в хорошем состоянии, можно ли ее использовать и дальше?

- В связи с этим введена новая норма, которая позволяет организациям повторно выдавать своим работникам спецодежду и спецобувь, срок носки которых уже истек. Определить, можно ли в дальнейшем использовать эти средства, должна постоянно действующая или рабочая инвентаризационная комиссия, созданная в организации. Если после осмотра спецодежды и спецобуви комиссия пришла к выводу, что эти средства защиты еще могут послужить какое-то время, то после соответствующей стирки, чистки, дезинфекции и ремонта она выдается работникам повторно.

- Появилась ли у работодателей в связи с этим дополнительная ответственность перед работником?

- Да, появилась. В том случае, если по вине работодателя работник не обеспечен необходимыми средствами индивидуальной защиты, руководитель не вправе требовать от подчиненного исполнения трудовых обязанностей и, кроме того, должен оплатить последнему все время возникшего по этой причине простоя.

Теперь, заключая индивидуальный трудовой договор с работником, работодатель должен ознакомить его с правилами и нормами выдачи спецодежды. Условия об обеспечении сотрудников спецодеждой могут быть закреплены также и в коллективном договоре.

- Каких предприятий касается принятое постановление?

- Абсолютно всех предприятий (независимо от форм собственности), где есть вредные условия труда, где есть влияние вредного производственного фактора, повышенная концентрация опасных и вредных веществ.

- Как будет осуществляться контроль за исполнением данного постановления?

- Вопросы контроля за неукоснительным исполнением данного постановления находятся в компетенции государственной инспекции труда, органов санэпиднадзора. В каждом территориальном органе этих ведомств есть отдел экспертизы условий труда, в функции которого также входит проведение контроля за аттестацией рабочих мест.

Главное - верить в себя. Мнение окружающих меняется ежедневно.

Галина Глазунова пишет:

Спецодежда это собственность предприятия. при увольнении работник обязан ее сдать. для этого ему выдается обходной лист. но бухгалтер говорит что это для увольнения не имеет значения и если работник не сдал спецодежду удержать не имеем права только по его заявлению. Подскажите как это должно происходить.

Этот вопрос должен быть решен на уровне вашей организации (или вышестоящей).

Система стандартов безопасности труда.ПОРЯДОК ОБЕСПЕЧЕНИЯ РАБОТНИКОВ СВЯЗИ

СРЕДСТВАМИ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ, ИХ СОДЕРЖАНИЯ, ЭКСПЛУАТАЦИИ И УХОДА ЗА НИМИ.Общие положения

Дата введения 1986-01-01. ВВЕДЕН В ДЕЙСТВИЕ приказом Министерства связи СССР от 09.04.85 N 147. УТВЕРЖДЕН Министерством связи СССР 20 февраля 1985 г.

Настоящий стандарт распространяется на средства индивидуальной защиты (СИЗ) и устанавливает единый порядок обеспечения, содержания, эксплуатации и ухода за ними на предприятиях (организациях) связи.

1. Общие требования

1.1. Общие требования и классификация СИЗ должны соответствовать ГОСТ 12.4.011-75 и настоящему стандарту.

1.2. Порядок оформления заявок, выдачи, использования и ухода за СИЗ, не указанные в настоящем стандарте, определяется Инструкцией о порядке обеспечения рабочих и служащих специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденной постановлением Государственного комитета СССР по труду и социальным вопросам и Президиума ВЦСПС от 24.05.83 N100/П-9.

1.3. Нормы бесплатной выдачи СИЗ для каждой профессии и должности устанавливаются Типовыми отраслевыми нормами бесплатной выдачи специальной одежды, специальной обуви и других СИЗ рабочим и служащим, утвержденными соответствующими постановлениями Государственного комитета СССР по труду и социальным вопросам и Президиума ВЦСПС, а также другими нормативными документами (приложение 1).

1.4. Предохранительные приспособления, средства защиты глаз, лица, головы, органов слуха и дыхания, диэлектрические галоши и перчатки, виброзащитные рукавицы, не указанные в Типовых отраслевых нормах, должны выдаваться рабочим и служащим администрацией предприятия (организации) связи по согласованию с профсоюзным комитетом в зависимости от характера и условий выполняемых работ на срок носки "до износа" или как "дежурные".

1.5. Для защиты открытых частей тела (шеи, лица, рук), если по условиям производства работающие не могут пользоваться перчатками, рукавицами или другими СИЗ, должны применяться защитные дерматологические средства в соответствии с ГОСТ 12.4.068-79.

1.6. Сроки носки СИЗ устанавливаются календарные и исчисляются со дня фактической выдачи их рабочим и служащим.

1.7. Сроки носки дежурных СИЗ устанавливаются администрацией предприятия (организации) связи по согласованию с профсоюзным комитетом в зависимости от характера работы и условий труда рабочих и служащих и отражаются в коллективном договоре.

1.7.1. Сроки носки дежурных СИЗ не должны быть короче сроков, установленных на такие же виды СИЗ, выдаваемые в индивидуальное пользование в соответствии с Типовыми отраслевыми нормами.

1.8. СИЗ, выдаваемые рабочим и служащим, являются собственностью предприятия, организации связи и подлежат возврату:

при переводе в том же предприятии (организации) связи на другую работу, для которой выданные СИЗ не предусмотрены нормами;

по окончании сроков носки, взамен получаемых новых СИЗ. 1.9. Ответственность за своевременное обеспечение и правильное применение СИЗ несет администрация предприятия (организации) связи.

1.10. Контроль за правильностью и своевременностью обеспечения СИЗ на предприятиях (организациях) связи осуществляет служба охраны труда и профсоюзный комитет.

1.11. Контроль за выполнением требований настоящего стандарта возлагается на главные управления и управления Министерства связи СССР и министерств связи союзных республик, а также на комитеты профсоюза, технических инспекторов труда ЦК профсоюза работников связи.

Главное - верить в себя. Мнение окружающих меняется ежедневно.

Надежда Паляницына пишет:

У нас сдают спецодежду при увольнении, а зав.склад ее выкидывает даже если спец одежда новая только выданная - говорит а вдруг у него грибок?Я а постирать?Все равно грибок не выводиться!

Посмотрите Приказ Министерства здравоохранения и социального развития РФ от 1 июня 2009 г. N 290н

"Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты" - Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты.

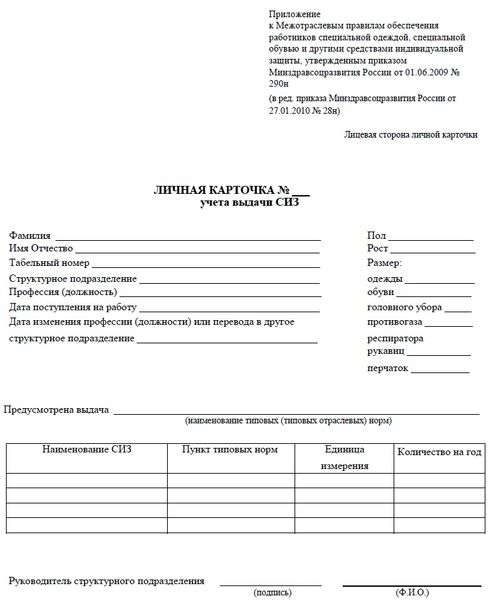

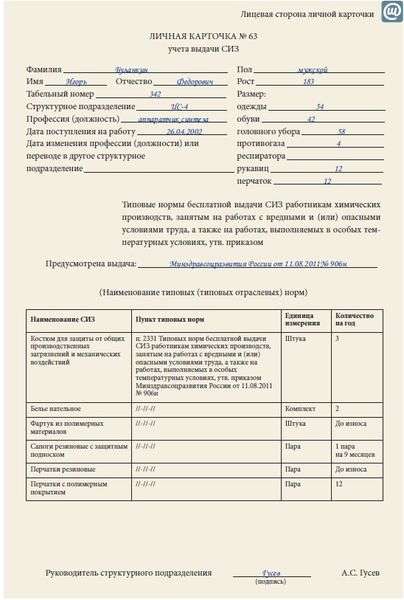

22. СИЗ, возвращенные работниками по истечении сроков носки, но пригодные для дальнейшей эксплуатации, могут быть использованы по назначению после проведения (при необходимости) мероприятий по уходу (стирки, чистки, дезинфекции, дегазации, дезактивации, обеспыливания, обезвреживания и ремонта). Пригодность указанных СИЗ к дальнейшему использованию, в том числе процент износа СИЗ, устанавливает уполномоченное работодателем должностное лицо или комиссия по охране труда организации (при наличии) и фиксирует в личной карточке учета выдачи СИЗ.

Главное - верить в себя. Мнение окружающих меняется ежедневно.

Галина Глазунова пишет:

Посмотрите Приказ Министерства здравоохранения и социального развития РФ от 1 июня 2009 г. N 290н

"Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты" - Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты.

22. СИЗ, возвращенные работниками по истечении сроков носки, но пригодные для дальнейшей эксплуатации, могут быть использованы по назначению после проведения (при необходимости) мероприятий по уходу (стирки, чистки, дезинфекции, дегазации, дезактивации, обеспыливания, обезвреживания и ремонта). Пригодность указанных СИЗ к дальнейшему использованию, в том числе процент износа СИЗ, устанавливает уполномоченное работодателем должностное лицо или комиссия по охране труда организации (при наличии) и фиксирует в личной карточке учета выдачи СИЗ.

Главное - верить в себя. Мнение окружающих меняется ежедневно.

Сообщений: 78 Баллов: 79 Регистрация: 05-08-2010

Здесь скорее хищение путем незаконного присвоения чужого имущества. Можно предложить добровольное возмещение вреда в размере остаточной стоимости СИЗ, при отказе можно взыскать ущерб с причинителя вреда через суд.

А если работник унесет спецодежду домой по окончанию сроков ее носки.

это тоже хищение?

зарегистрированное средство массовой информации, свидетельство Эл № ФС77-39732 от 06.05.2010 г.

ВНИМАНИЕ! При любом использовании (цитировании) материалов сайта ссылка на Ohranatruda.ru обязательна (для интернет-проектов индексируемая гиперссылка 'hyperlink').

Любое коммерческое использование материалов сайта и их публикация в печатных изданиях допускается только с письменного согласия администрации портала.

Использование Пользователем сервисов и контента сайта возможно только на условиях, предусмотренных Пользовательским Соглашением .

На сайте функционирует система коррекции ошибок. Обнаружив любого рода ошибку, а также информацию, не соответствующую нормам морали, нарушающую права третьих лиц или законодательство РФ, пожалуйста, выделите ее и нажмите Shift+Enter .

Чтобы любую страницу сайта отправить в "Мои закладки" нажмите Ctrl+Z. После этого ссылка на выбранную страницу будет у Вас всегда под рукой в разделе "Мои закладки". Сервис доступен только для авторизованных пользователей.