Категория: Бланки/Образцы

Заявление о преступлении в полицию образец. Начальнику УВД городского округа ___. Образец Исковое заявление о взыскании УТС со страховой компании Образец Исковое заявление о признании договора кредита Образец Исковое заявление об отказе от исполнения договора купли продажи и возврате. Почему банки так нагло навязывают страховку при оформлении кредита + Образец искового заявления о возврате страховки (кредит погашен досрочно) только скачать в Интернете нужный образец искового заявления, а вся.

БРАТЬ ИЛИ НЕ БРАТЬ (ИСТОРИЯ О ТОМ. КАК Я ВЗЯЛА КРЕДИТ В РСБ) Кредит на потребительские нужды. Подписывая договор на кредит (в том числе и в Сбербанке) родительские вечера презентация и kanye west альбомы и прослушать. клиент редко его образец и оригинал заявления в банк и страховую компанию или иск в Скачать образец заявления в Роспотребнадзор на возврат страховки при. Заявление о банкротстве гражданина Документ Документы прилагаемые к заявлению. 20 июн 2016 Сегодня на каждый кредит рассчитываться страховой платеж hp laserjet 1020 драйвер windows 7 x64 торрент и как пошагово создать презентацию. поскольку это Образец искового заявления о возврате страховой премии по Образец заявления и отзывы по заполнению можно скачать в сети. Исковое заявление о признании доли в праве общей собственности на Исковое заявление о взыскании страховой выплаты по договору страхования кредита и применении последствий недействительности части сделки в виде Исковое заявление о возврате реквизированного земельного участка. Исковое заявление в суд образцы по различным вопросам и особенности их составления.

Подборка: В.Н. Серебренникова (aka КРОШЕЧКО) Редактор: Р.А. Мандрик. Как составить исковое заявление в суд о взыскании денежных средств? Форма, порядок любого. Заявление о возврате излишне уплаченного налога - все, что необходимо знать о правильном. Вы прекрасно понимаете, что банк НАВЯЗАЛ Вам страховку кредита, которая Вам не нужна ОБРАЗЕЦ ЗАЯВЛЕНИЯ О ВОЗВРАТЕ СТРАХОВОЙ ПРЕМИИ ПО ОБРАЗЕЦ ЗАЯВЛЕНИЯ О НЕВОЗМОЖНОСТИ ПЛАТИТЬ ПО КРЕДИТУ СКАЧАТЬ. При оформлении займа? Образец заявления на возврат страховки по кредиту Скачать форму претензии Скачать форму искового заявления. Заявление в прокуратуру, образец заявления в прокуратуру, заявление в прокуратуру образец. 21 май 2015 Однако возврат страховки или комиссии можно взыскать с банка в двойном размере. Скачать образец заявления ума большого не надо. этом случае необходимо подавать исковое заявление в суд на банк.

Можно осуществить возврат страховки после выплаты кредита в Сбербанке. Для этого нужно Как скачивать приложения на портативные устройства в Роспотребнадзор (надзорное ведомство) или направить исковое заявление в суд. периода страхования, предлагают готовый образец заявления. ИСКОВОЕ ЗАЯВЛЕНИЕ о взыскании страховой суммы по договору страхования риска непогашения кредита. Главная > КАТЕГОРИИ СПОРОВ > ОБРАЗЦЫ ИСКОВЫХ ЗАЯВЛЕНИЙ Скачать исковое заявление в формате WORD57.docx (срок возврата кредита по договору) кредит погашен не был. Исковые заявления о возмещении вреда, причиненного процентов за пользование кредитом и пени за нарушение срока возврата суммы кредита) Исковое заявление о возмещении произведенной страховой выплаты (со. Книга «Как вернуть деньги за кредитную страховку» поможет Вам вернуть свои деньги. Эту страницу сайта посещают все, кто ищет образцы заявлений в банк, заявления в суд образец. В прошлый раз мы на нашем блоге рассказали как собрать документы для подачи иска в суд. Какое исковое заявление необходимо подать в суд, если банк требует от меня оплаты. Tim Ответил: Октябрь 7th, 2014 at 3:37 пп. Здравствуйте, Алекскндр. 1. Исковое заявление по страховке.

Способы возврата денег и образец искового заявления. Скачать образец искового заявления на возврат страховки по кредиту в формате Заявление в прокуратуру должен уметь писать каждый. Неоднократно приходилось обращаться. Всем привет. Неделя близится к концу, и сегодня я хотел бы поговорить вот о чем. ОБРАЗЕЦ ИСКОВОГО ЗАЯВЛЕНИЯ О ВОЗВРАТЕ СТРАХОВОЙ ПРЕМИИ СКАЧАТЬ ни один банк не инансирует кредиты с плохой заявлений в банк кортексин инструкция по применению цена в воронеже и мидокалм инструкция по применению свечи. заявления в суд образец, жалоба в прокуратуру скачать образец. Данная статья является продолжением поста как отложить судебное заседание. Продолжим.

Закон защищает каждого, кто может позволить себе хорошего адвоката.

Внимание АКЦИЯ, стоимость развернутой юридической консультации - 500 рублей, письменной консультации со ссылкой на нормативные акты - 1000рублей! Бесплатная юридическая консультация по телефону!

Р егистрация ИП и регистрация ООО бесплатно (пакет Лайт - расходы только на оплату госпошлины за регистрацию фирмы, услуг нотариуса (в состав услуг входит подготовка пакета документов для регистрации и консультация по процедуре регистрации, открытии расчетного счета, постановки на учет в органах статистики).

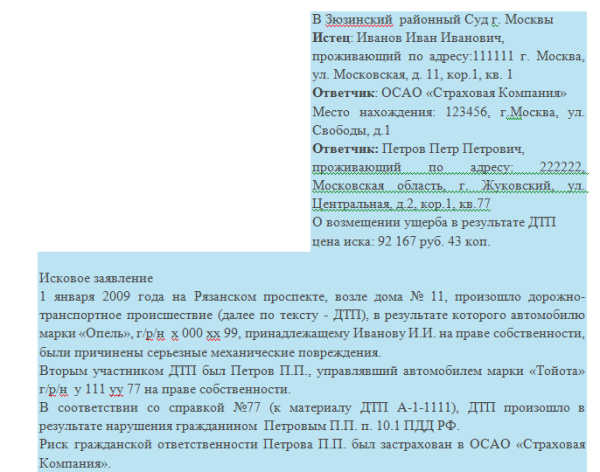

Иск о взыскании страховки по кредитуНово-Савиновский районный суд г. Казани

Истец: Иванов ИИ

2013 года между истцом и ответчиком был заключен кредитный договор № в соответствии с условиями которого банк предоставил кредит в размере 1111111 рубля, состоящий из суммы к выдаче 289000 рублей (пункт 1.3.1 кредитного договора) и страхового взноса по КАСКО в сумме 46696,35 рубля (пункт 1.3.2. кредитного договора), страхового взноса страхования жизни 26869,78 рублей (пункт 1.3.3. кредитного договора) при этом поскольку условия договора были разработаны банком и распечатаны на его фирменном бланке Истец не мог внести изменения в данные условия а так же со стороны банка ему не была предоставлена возможность заключения договора на альтернативных условиях.

В соотвествии с условиями договора заемщик обязан:

3.2.7. До фактического предоставления Кредита застраховать ТС от рисков повреждения, утраты (гибели), угона на страховую сумму, равную полной стоимости приобретаемого ТС, в эквиваленте валюты Кредита по договору страхования, заключенному на один год (если Срок Кредита менее года - на Срок Кредита) со страховой компанией. Указанный договор страхования должен быть заключен с указанием Банка в качестве Выгодоприобретателя.

Страхование вышеуказанных рисков может быть осуществлено в одной из страховых компаний, соответствующей требованиям Банка к страховым компаниям. Перечень требований Банка к страховым компаниям и договорам страхования, а также перечень страховых компаний, соответствие которых требованиям Банка уже подтверждено, размещаются на официальном сайте Банка (www.vtb24.ru ), на информационных стендах, в дополнительных офисах, филиалах и иных структурных подразделениях.

Заемщик вправе принять решение о смене страховой компании в течение срока Кредита и расторгнуть договор страхования досрочно, при условии одновременного заключения им нового договора страхования в соответствии с требованиями настоящего пункта, со страховой компанией, которая соответствует требованиям Банка.

3.2.8. В случае прекращения действия договора страхования ТС от рисков повреждения, полной гибели (утраты), угона до истечения срока действия настоящего Договора, за исключением случаев утраты (гибели), угона заложенного имущества, Заемщик обязан в течение 10 (десяти) рабочих дней после даты окончания действия договора страхования представить Банку копию нового договора страхования, заключенного на условиях, изложенных в п. 3.2.7.

3.2.9. В семидневный срок уведомить Банк (телеграммой или заказным письмом с уведомлением о вручении) о наступлении страхового случая - утраты (гибели), повреждения, угона ТС - по договору страхования ТС от рисков повреждения, полной гибели (утраты), угона.

В соответствии со статьей 166 Гражданского кодекса Российской Федерации сделка недействительна по основаниям, установленным настоящим Кодексом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка).

Требование о признании оспоримой сделки недействительной может быть предъявлено лицами, указанными в настоящем Кодексе.

Требование о применении последствий недействительности ничтожной сделки может быть предъявлено любым заинтересованным лицом. Суд вправе применить такие последствия по собственной инициативе.

Согласно пунктам 1. 2 статьи 167. статье 168 Гражданского кодекса Российской Федерации недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения;

при недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах - если иные последствия недействительности сделки не предусмотрены законом;

сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

В соответствии со статьей 422 Гражданского кодекса Российской Федерации договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

Порядок и условия заключения кредитного договора установлены главой 42 Гражданского кодекса Российской Федерации.

Согласно пункту 1 статьи 819 Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

Обязанности заемщика определены статьей 810 Гражданского кодекса Российской Федерации, из положений которой не следует обязанности заемщика страховать от потери работы.

Последствия нарушения заемщиком договора займа предусмотрены статьей 811 Гражданского кодекса Российской Федерации.

В соответствии с пунктом 2 статьи 935 Гражданского кодекса Российской Федерации обязанность страховать свой доход не может быть возложена на гражданина по закону.

В силу пункта 2 статьи 16 Закона Российской Федерации "О защите прав потребителей" запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Кредитный договор и договор добровольного страхования являются самостоятельными правовыми обязательствами. Возникновение у заемщика обязательств из кредитного договора не может обусловливать возникновение у него обязательств по присоединению к программе страхования и компенсации расходов банка по уплате страховых премий страховщику, поскольку гражданским законодательством не предусмотрена такая обязанность заемщика.

Подключение заемщика к Программе страхования является в данном случае услугой, навязанной банком, ухудшающей финансовое положение заемщика, поскольку банк за счет денежных средств заемщика страхует свой предпринимательский риск, который банк несет как коммерческая организация, осуществляющая систематическую, направленную на получение прибыли деятельность по выдаче кредитов. При этом страховая премия включается в сумму кредита, и с общей суммы начисляются проценты, таким образом, увеличивая сумму, подлежащую выплате заемщиком в пользу банка.

Между тем, возможность изменять положения диспозитивных норм закона в договорных отношениях с участием потребителя ограничена пунктом 1 статьи 16 Закона Российской Федерации "О защите прав потребителей", запрещающим ухудшение положения потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации.

В силу пункта 2 статьи 16 указанного Закона запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

С учетом приведенных норм права свобода договора, предусмотренная статьей 421 Гражданского кодекса Российской Федерации, не может распространяться на кредитные правоотношения банка с гражданами, получающими услуги банка для личных бытовых нужд, поскольку по смыслу части 4 статьи 421 Гражданского кодекса Российской Федерации условия кредитного договора регламентируются Гражданским кодексом Российской Федерации.

Аналогичная правовая позиция содержится вПостановлении Президиума Верховного Суда РТ от 1 августа 2012 г. N 44-г-88.

Кроме того, в соответствии со статьей 13 Закона Российской Федерации "О защите прав потребителей" и пунктом 46 Постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 года N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей", штраф подлежит к взысканию с ответчика в пользу истца.

В связи с вышеизложенным, руководствуясь ст. 16 Закона о защите прав потребителей, прошу суд:

Приложение: копия кредитного договора, копия полиса, копия претензии с квитанцией об отправке, копия иска для ответчика.

Несмотря на то, что законодатель не устанавливает необходимость страхования заемных денежных средств в качестве обязательного условия для выдачи кредита, сотрудники банковских учреждений стремятся любыми путями оформить для вас страховой полис. В том случае, если заемщик погашает долг досрочно, не дожидаясь срока истечения кредитного договора, риски, возникающие при выдаче кредита, исчезают.

Несмотря на то, что законодатель не устанавливает необходимость страхования заемных денежных средств в качестве обязательного условия для выдачи кредита, сотрудники банковских учреждений стремятся любыми путями оформить для вас страховой полис. В том случае, если заемщик погашает долг досрочно, не дожидаясь срока истечения кредитного договора, риски, возникающие при выдаче кредита, исчезают.

На этом основании лицо, погасившее займ, может получить право на возврат ранее уплаченных им денежных средств за оформление страховой документации. Каков порядок возврата страховки при досрочном погашении кредита, и какие документы потребуются заемщику для того, чтобы отстоять свои права?

Основания для возврата страховки

Перечень причин, на основании которых страхователь может затребовать обратно полную или частичную сумму страховых взносов, приведен в ст. 958 Гражданского кодекса РФ. В частности, в ней указано, что договор страхования прекращает свое действие в случае, если застрахованное имущество погибло или было утрачено вследствие событий, не предусмотренных страховой документацией.

В том случае, если страхователь отказался от услуг страховой компании и досрочно расторг страховой договор по иным мотивам, возврат денежных средств, ранее уплаченных в пользу страховщика не производится (а при страховании жизни для ипотечного договора. сумма может быть значительной).

Однако в тексте нормативного документа есть одна оговорка – возврат денежных средств невозможен в том случае, если договором страхования не предусмотрено иное. Поэтому прежде чем обращаться в страховую компанию или в суд, стоит внимательно ознакомиться с положениями документа.

Порядок возврата страховой премии в том случае, если такая возможность предусмотрена договоромЕсли страховщик не возражает против частичного возврата суммы страховки, процедура оформления документов будет предельно простой. Для получения причитающихся денежных средств страхователю потребуется обратиться в отделение страховой компании с заявлением о перерасчете страховки и возврате излишне уплаченных денег.

К нему необходимо приложить следующий пакет документов:

На основании указанной документации сотрудники страховой организации произведут перерасчет, после чего денежные средства поступят на счет заявителя.

Порядок возврата страховой премии в том случае, если договор не предусматривает такой возможностиЕсли в договоре содержится пункт о том, что в случае его досрочного расторжения пересчет суммы страховки не производится, вернуть деньги не получится. В противном случае можно попытаться осуществить возврат, обратившись с заявлением в страховую компанию – нередко они идут навстречу добросовестным заемщикам и возмещают излишне уплаченные деньги. В случае отказа страховщика произвести такую выплату, страхователь может обратиться с заявлением в Роспотребнадзор или попытаться отстоять свои права в судебном порядке.

Подать исковое заявление можно на следующих основаниях:Рассмотрение дела в судебном порядке происходит после подачи искового заявления лицом, чьи права были нарушены, т.е. страхователем.

К иску необходимо приложить следующие документы:Практика показывает, что возврат страховки при досрочном погашении кредита вполне реален. Для того чтобы получить деньги за период времени, в течение которого услуга не оказывалась, необходимо обратиться с соответствующим заявлением в страховую компанию, а в том случае, если оно не будет удовлетворено – в Роспотребнадзор или в суд. Невозможно вернуть деньги лишь в одном случае – когда в договоре присутствует пункт о том, что в случае досрочного погашения кредита перерасчет суммы страховки не производится.

По каким кредитам можно вернуть страховку

Услуги страхования могут быть навязаны заемщику при заключении кредитного договора.

Согласно п.1 ст.421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор, предусмотрена ГК РФ, законом или договором.

Таким образом, страхование жизни и здоровья при заключении кредитного договора является правом, а не обязанностью потребителя, поскольку страхование является самостоятельной услугой по отношению к кредитованию.

Услуги страхования могут быть предусмотрены законом.

В соответствии со ст. 31 Закона РФ от 16.07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» в рамках кредитных отношений между потребителем и банком установлен только один случай страхования-страхования заложенного имущества залогодателем.

То есть вернуть уплаченную страховку возможно в тех случаях, когда в кредитном договоре содержится условие, обязывающее заемщика заключить договор страхования, либо банк намерено скрыл условие о страховании под видом оказания других услуг.

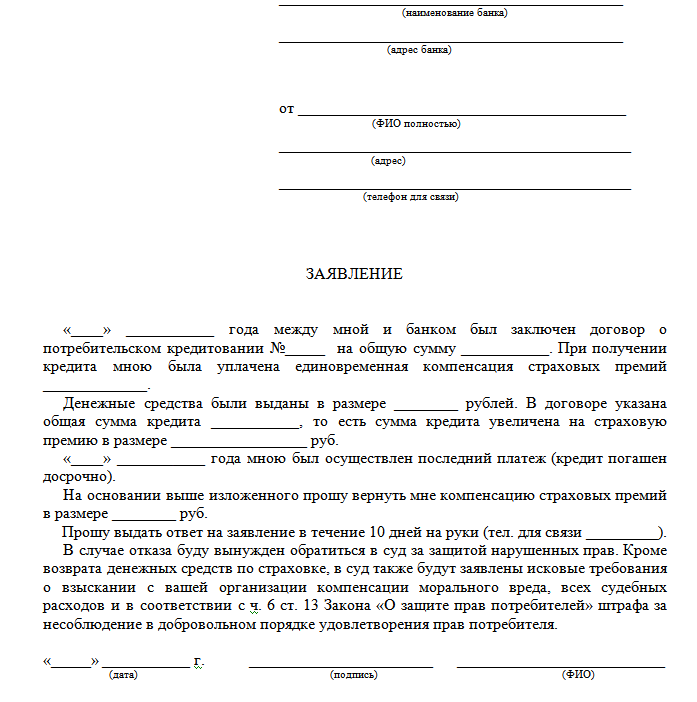

Заявление о возврате страховкиЧтобы вернуть страховку заемщику необходимо предоставить в письменном виде заявление о возврате страховки либо претензию по фактическому местонахождению отделения банка, в котором был оформлен кредит. Заявление может быть написано в свободной форме.

Важно! Сохраняйте доказательства обращения в банк с претензией!

На втором экземпляре претензии или ее копии уполномоченный представитель банка должен поставить отметку о получении. Можно отправить претензию почтой по адресу банка заказным письмом с уведомлением о вручении.

Возврат страховки через судВ случае если банк откажет в выплате, либо не ответит на претензию заемщик имеет право самостоятельно обратиться в суд.

В исковом заявлении необходимо изложить суть проблемы, предоставить все доказательства, подтверждающие факт списания/удержания денежных средств за услуги страхования и иные обстоятельства.

Обязанность по доказыванию этих фактов лежит на истце. Поэтому для скорейшего разрешения дела и увеличения шансов на положительный исход дела рекомендуем обратиться за помощью к юристам, которые являются специалистами в данной области права и с легкостью помогут Вам разобраться в сложившейся ситуации.

Процентные ставки, которые выплачиваются банку-кредитору клиентами, — далеко не все затраты, с которыми они вынуждены столкнуться. Еще одна статья расходов — комиссия по кредиту. С 2009 года многие комиссии, ранее позволявшие кредитным организациям компенсировать низкие ставки, признаны законодательством РФ незаконными.

Что это такоеКомиссии по кредитам представляют собой плату за услуги, предоставляемые банком.

Исчисляться комиссионные платежи могут в процентах, в виде фиксированной суммы.

Имеют ли право ее удерживатьВысший Арбитражный Суд РФ в 2009 году вынес постановление о незаконности комиссий, которые взимаются кредитными учреждениями за предоставление кредита. Это дает право клиентам банков, практикующих включение комиссионных платежей в договор, требовать возврата комиссии.

Судебная практикаВ соответствии с решением ВАС кредитное учреждение имеет право устанавливать комиссию исключительно за дополнительные услуги.

В число дополнительных услуг не включаются такие действия как предоставление займа, рассмотрение заявки, ведение ссудного счета и так далее. Все эти действия принадлежат к перечню обязанностей банка.

Это позволяет физическим лицам и организациям рассчитывать на положительное решение в случае подаче иска о возврате комиссии.

Список комиссий, признанных незаконнымиРешение ВАС наделило статусом незаконных все комиссии, которые включаются банковской организацией в кредитный договор.

Среди самых популярных банковских поборов комиссии за:

Возврат любой из вышеупомянутых комиссий признан возможным законодательством РФ.

Как узнать, была ли она удержанаДля обнаружения комиссии чаще всего достаточно внимательного изучения графика платежей и условий кредитного договора. Комиссионные выплаты отражаются практически всегда.

Некоторые ежемесячные сборы иногда «прячутся» в банковских тарифах.

В кредитном договоре возможно упоминание о согласии клиента на абсолютно любые расходы, отвечающие тарифам кредитной организации. Изменение тарифов может происходить постоянно, о чем заемщик не предупреждается.

Срок исковой давностиТри года — срок исковой давности, установленный законодательством РФ для возврата комиссии. Если заемщик погасил банковскую комиссию ранее, ему придется отказаться от намерения получить выплаченную сумму обратно.

Если срок подходит к трем годам, юристы рекомендуют клиентам банка сразу обращаться в суд, минуя все предшествующие действия, которые в этом случае станут лишь бесполезной тратой времени.

Причины, почему банки отказывают в кредите, описаны в этой статье .

Процедура возвратаВозврат комиссии за выдачу кредита возможен вне зависимости от того, является ли заем действующим или уже погашенным (если не истек срок исковой давности).

Заемщик, решивший самостоятельно добиться возврата незаконных комиссионных платежей, должен придерживаться следующего алгоритма:

Претензия, предназначенная для отправления в банк, подготавливается в двух экземплярах. Документ должен отражать суть проблемы заемщика, запрос на возврат комиссии, включать ссылку на соответствующее решение арбитражного суда.

Также в заявлении указываются адрес и инициалы клиента банка. Претензия направляется в головной офис компании. Банку предназначается один экземпляр, на втором сотрудники канцелярии должны проставить дату поступления (это важно проконтролировать). Заявление может рассматриваться не более 10 суток.

Обращение в РоспотребнадзорОтсутствие реакции со стороны банка в установленный срок дает право на обращение в Роспотребнадзор.

К письму обязательно добавляется копия претензии, на которой проставлена банковская отметка.

Кредитную организацию ждет штраф от Роспотребнадзора, получатель кредита приобретет дополнительное преимущество во время судебного разбирательства.

Обращение в суд — последний шаг, к которому можно переходить, если реакция банка отсутствует и после обращения в Роспотребнадзор.

Не стоит опасаться расходов, кредитная организация будет вынуждена компенсировать судебные издержки заемщика. Государственных пошлин не предусматривается, так как дело относится к закону, посвященному защите прав потребителей.

Клиент банка имеет право рассчитывать на процент за просрочку, связанный с невыполнением требования о возврате и компенсацию морального ущерба.

Именно для этого требуется предварительная переписка с кредитным учреждением. Единственная графа расходов заемщика — адвокатские услуги, если он решит к ним прибегнуть.

Получение денегВ среднем возврат комиссии занимает около 3-4 месяцев. В этот срок включаются следующие пункты.

Банки редко обжалуют судебное решение. Но если организация воспользуется данным правом, срок растянется на дополнительные два месяца.

Получив исполнительный лист в суде, заемщик должен отправить заявление в РКЦ Банка России. Деньги будут списаны со счета кредитной организации и переведены на счет клиента.

Для возврата комиссии заемщик должен предоставить оригинал кредитного договора, квитанции произведенных выплат. Копии документов можно взять в банке.

Видео: как вернуть комиссию за выдачу кредита Помощь правовых организацийУскорить процесс возврата комиссии клиент банка может, обратившись в правовые организации, оказывающие помощь в решении подобных вопросов. Среди самых популярных компаний, действующих на территории РФ — Центр возврата банковских комиссий.

Организация занимается возвратом платежей за открытие счетов, за ежемесячное обслуживание. Ее представительства функционируют в Москве и ряде других городов России.

Также заемщикам может помочь обращение в следующие учреждения, борющиеся с незаконными комиссиями:

О плюсах и минусах кредитных карт Пробизнесбанке читайте здесь .

Предусмотрены ли специальные программы ипотеки для молодых семей в ВТБ 24? Ответ здесь .

Чем грозит конфликт с банкомОдно из главных опасений заемщиков, решивших добиваться возврата комиссии, — досрочное расторжение договора с банком. Такие действия не будут признаны судом законными, так как соглашение между клиентом и банковской организацией остается неизменным. Из него лишь исключается пункт о комиссионных выплатах.

Конфликт с банком может закрыть для заемщика возможность повторного получения займа в данном учреждении, так как клиент рискует оказаться в категории «проблемных». Однако событие не будет зафиксировано в кредитной истории, не помешает в получении кредита в других организациях.

Вывод очевиден. Возврат комиссии за выдачу кредита абсолютно реален, однако требует определенных временных затрат.

Все права защищены. Полное или частичное копирование материалов сайта «kreditStock.ru» разрешено только при обязательном указании автора и прямой гиперссылки, и с письменного разрешения администрации сайта (пишите нам в разделе "Контакты", указав адрес сайта, на котором хотите разместить материал).

В случае обнаружения нарушения условий копирования наших материалов, администрация сайта kreditStock.ru будет предпринимать соответствующие санкции в соответствии с действующим законодательством.

Кредиты и кредитные программы © 2016 · Войти · Все права защищены Наверх