Категория: Бланки/Образцы

В годовом бухгалтерском отчете необходимо заполнить таблицу №5 "Сведения о результатах мероприятий внутреннего контроля" Последующий контроль Предварительный контроль Текущий контроль Какие мероприятия входят в последующий, предварительный и текущий контроль?

Предварительный контроль предшествует хозяйственной операции и позволяет предотвратить нецелесообразные и неправомерные операции. Главной задачей такого контроля является предупреждение нарушений.

Стандартный и самый распространенный метод предварительного контроля – это санкционирование (разрешение) операций (ч. 5 ст. 267.1 Бюджетного кодекса РФ).

Текущий контроль также проводится для своевременного выявления нарушений законодательства и нерационального расходования средств. Такой тип контроля позволяет оценить результативность расходования средств до завершения операции и в случае необходимости внести в ее исполнение коррективы.

Текущий контроль, как правило, проводится методами:

обследования, то есть анализом и оценкой операций и их отражения в учете (ч. 4 ст. 267.1 Бюджетного кодекса РФ);

надзора руководителей над подчиненными (п. 14 проекта постановления Правительства РФ о Порядке осуществления ГРБС (РБС) внутреннего финансового контроля);

повседневного мониторинга расходования средств и выполнения внутренних стандартов (п. 18 проекта постановления Правительства РФ о Порядке осуществления ГРБС (РБС) внутреннего финансового контроля).

Последующий контроль проводится по итогам совершения хозяйственных операций. Его задача – выявить нарушение, если оно было допущено, или подтвердить достоверность учета и отчетности.

Методами последующего контроля являются ревизия и проверка (ч. 2 ст. 267.1 Бюджетного кодекса РФ). В рамках последующего контроля изучаются бухгалтерские документы, учет и отчетность. Могут проводиться инвентаризация и иные подобные процедуры.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:Как создать систему внутреннего контроля в учреждении

Нормативная база внутреннего контроля

Начиная с 1 января 2013 года все учреждения обязаны организовывать внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ ).*

Из определения факта хозяйственной жизни следует, что внутренний контроль в учреждении должен охватывать только те сделки. события и операции, которые влияют на финансовое положение, финансовый результат или движение денежных средств учреждения. При этом все факты хозяйственной жизни являются объектами бухгалтерского (бюджетного) учета. Следовательно, новые положения законодательства требуют организовать контроль над данными бухгалтерского (бюджетного) учета и отчетности.

Об этом сказано в пункте 8 статьи 3, пункте 1 статьи 5 и статье 19 Закона от 6 декабря 2011 г. № 402-ФЗ.

Цели и задачи контроля

Исходя из совокупных требований бюджетного законодательства и законодательства о бухучете главными целями внутреннего финансового контроля являются:

подтверждение достоверности данных бухгалтерского (бюджетного) учета и отчетности учреждения;

выявление нарушений законодательства при ведении учета.

Об этом сказано в статьях 160.2-1 и 265 Бюджетного кодекса РФ и статье 19 Закона от 6 декабря 2011 г. № 402-ФЗ.

Эти общие цели совпадают с целями внешнего аудита. Но внешний аудит не способен предотвратить совершение противоправных и неэффективных действий при расходовании бюджетных средств. Кроме того, система внутреннего контроля государственного (муниципального) учреждения должна строиться с учетом целей, поставленных Бюджетным кодексом перед внутренним финансовым контролем. Такими целями являются:

повышение экономности и результативности использования бюджетных средств (ч. 1 ст. 160.2-1 Бюджетного кодекса РФ );

предупреждение и пресечение бюджетных нарушений в процессе исполнения бюджетов бюджетной системы (ч. 4 ст. 265 Бюджетного кодекса РФ );

установление законности исполнения бюджетов бюджетной системы (ч. 5 ст. 265 Бюджетного кодекса РФ ).

Вышеуказанные цели предполагают, что система внутреннего контроля должна позволять отслеживать эффективность работы структурных подразделений и отделов, а также добросовестность выполнения сотрудниками возложенных на них должностных обязанностей.

С помощью системы внутреннего контроля учреждение может своевременно обнаружить нарушения (ошибки), исправить и предотвратить их появление в дальнейшем. Это позволит учреждению избежать санкций со стороны Росфиннадзора, который имеет право за бюджетные нарушения привлекать к административной ответственности и применять бюджетные меры принуждения (ст. 23.7 КоАП РФ. п. 2 ст. 269.2 Бюджетного кодекса РФ ).

Задачи внутреннего контроля, решение которых позволит достичь поставленных целей, можно сформулировать с помощью пункта 4 Инструкции к Единому плану счетов № 157н, пункта 157 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н. и пункта 62 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н .

В рамках своих контрольных мероприятий внутренние ревизоры должны:

установить соответствие фактов хозяйственной жизни требованиям законодательства;

проверить правильность их отражения в бухгалтерском (бюджетном) учете и отчетности;

определить целесообразность совершения фактов хозяйственной жизни;

проверить соблюдение утвержденных норм (нормативов) при использовании материальных, трудовых и финансовых ресурсов;

установить соответствие проводимых операций регламентам и полномочиям сотрудников;

проверить наличие и движение имущества, денежных средств и обязательств;

выявить нарушение финансовой дисциплины;

анализировать саму систему внутреннего контроля учреждения на предмет повышения ее эффективности.*

Типы и методы контрольных мероприятий*

Нормативными актами, которые регулируют бухучет и бюджетный процесс, определены три основных типа контрольных мероприятий:

Любое учреждение имеет право разработать собственные методы по каждому типу внутреннего контроля. В частности, можно использовать методы, которые предусматривает бюджетное законодательство.

Предварительный контроль предшествует хозяйственной операции и, соответственно, позволяет предотвратить нецелесообразные и неправомерные операции. Главной задачей такого контроля является предупреждение нарушений.

Стандартный и самый распространенный метод предварительного контроля – это санкционирование (разрешение) операций (ч. 5 ст. 267.1 Бюджетного кодекса РФ ).*

Текущий контроль также проводится для своевременного выявления нарушений законодательства и нерационального расходования средств. Такой тип контроля позволяет оценить результативность расходования средств до завершения операции и в случае необходимости внести в ее исполнение коррективы.

Текущий контроль, как правило, проводится методами:

обследования, то есть анализом и оценкой операций и их отражения в учете (ч. 4 ст. 267.1 Бюджетного кодекса РФ );

Последующий контроль проводится по итогам совершения хозяйственных операций. Его задача – выявить нарушение, если оно было допущено, или подтвердить достоверность учета и отчетности.

Методами последующего контроля являются ревизия и проверка (ч. 2 ст. 267.1 Бюджетного кодекса РФ ). В рамках последующего контроля изучаются бухгалтерские документы, учет и отчетность. Могут проводиться инвентаризация и иные подобные процедуры.

Проверки (ревизии) могут быть плановыми и внеплановыми, сплошными или выборочными.*

Кроме того, в рамках внутреннего контроля любого типа могут применяться особые методы, такие как анкетирование, тестирование, опрос или хронометраж.

Главбух советует: законодательство не требует применять все типы контроля. Поэтому учреждение имеет право самостоятельно выбрать любое рациональное сочетание методов контрольных мероприятий. Например, основные усилия можно сосредоточить на предварительном или текущем контроле.

В рамках государственного внутреннего финансового контроля уполномоченные контрольные органы. как правило, применяют методы последующего контроля. Следовательно, чтобы подготовить учреждение к их ревизиям и проверкам, внутренние контролеры должны акцентировать внимание на предварительном и текущем контроле хозяйственной деятельности.

Однако наибольший результат принесет проведение контрольных мероприятий всех трех типов. Предварительный контроль позволит предупредить ошибки. А последующий контроль поможет убедиться в достоверности учета и отчетности, в законности всех фактов хозяйственной жизни и их целесообразности.

В итоге хозяйственная деятельность учреждения, имеющего возможность проводить все типы контрольных мероприятий, будет эффективнее и результативнее. А использование учреждением тех же методик и способов, которые применяют в своих проверках учредитель, ГРБС (РБС) или органы государственного финансового контроля, позволит свести вероятность выявления ошибки с их стороны к минимуму.*

Организация системы внутреннего контроля

Построение организационно-штатной структуры системы контроля зависит от типов и методов контроля, выбранных учреждением для применения. от фактического объема задач. а также от множества иных специфических условий деятельности учреждения.

Каким образом будет организован внутренний контроль, решает само учреждение .

Необходимо лишь придерживаться элементарной целесообразности и сопоставлять затраты на контроль с полученным результатом.

При этом нужно учитывать, что все сотрудники учреждения в соответствии с полномочиями и функциями принимают участие в мероприятиях внутреннего контроля. Контрольные процедуры в той или иной мере проходят постоянно на всех уровнях и во всех подразделениях в рамках текущей хозяйственной деятельности. Поэтому максимальный эффект система внутреннего контроля приносит, когда налажена прочная взаимосвязь всех ее элементов:

процесса оценки рисков в ходе текущей деятельности (вне мероприятий контроля);

информационной системы ведения учета и формирования отчетности;

На практике при создании системы внутреннего финансового контроля учреждение может выбирать следующие варианты:

распределить контрольные функции между сотрудниками (подразделениями);

создать функциональную комиссию (или несколько комиссий) для проведения проверок;

создать специальное подразделение внутреннего контроля (службу внутреннего аудита, ревизионный отдел);

ввести штатную единицу ревизора (внутреннего аудитора);

привлечь независимого консультанта (аудитора) на договорной основе.

Главбух советует: принятое решение целесообразно согласовать с учредителем.

Связано это с тем, что такие органы также обязаны организовать свою систему контроля над учреждением.

Такое требование в отношении бюджетных и казенных учреждений установлено частью 5.1 статьи 32 Закона от 12 января 1996 г. № 7-ФЗ. А в отношении автономных учреждений – частью 3.23 статьи 2 Закона от 3 ноября 2006 г. № 174-ФЗ. В идеальных условиях система контроля учреждения должна дополнять систему контроля вышестоящего ведомства.

Разработка документов, которые регламентируют систему внутреннего контроля, – это не самоцель. Главное, чтобы система действовала эффективно, достигала поставленных целей и своевременно реагировала на изменяющиеся условия деятельности учреждения или подстраивалась под них.

Однако чем подробнее будет описана система внутреннего финансового контроля в нормативных актах учреждения, тем более слаженно будут действовать проверяющие сотрудники. К тому же учетная политика учреждения обязана включать порядок внутреннего финансового контроля (п. 6 Инструкции к Единому плану счетов № 157н ). Этот порядок можно оформить как в виде раздела в рамках учетной политики, так и отдельным локальным актом. Например, в виде самостоятельного Положения о внутреннем контроле. Этот документ будет являться приложением к приказу об учетной политике.

В положение можно вносить любую информацию, связанную с организацией системы контроля, в том числе график проведения внутренних плановых проверок в учреждении.

Подробнее о том, как составить нормативный акт учреждения, регламентирующий порядок внутреннего контроля, см. Как разработать Положение о внутреннем контроле .

Субъекты и объекты контроля

Состав субъектов внутреннего контроля (т. е. состав проверяющих) зависит от организации контрольной системы и распределения контрольных функций. В него могут входить:

руководитель учреждения и его заместители;

сотрудники учреждения на всех уровнях;

подразделение внутреннего контроля;

штатный ревизор (аудитор);

комиссия по проведению проверок;

независимый консультант (аудитор).

Перечень контрольных мероприятий и предмет проверок (т. е. объекты контроля) учреждение формирует самостоятельно исходя из актуальности текущих задач, стоящих перед внутренними ревизорами. Например, можно проверять следующие вопросы:

целевое и эффективное использование средств финансового обеспечения и средств от приносящей доход деятельности;

сметные и плановые документы (план финансово-хозяйственной деятельности, бюджетная смета, нормы расходов, расчет плановой и нормативной себестоимости);

соблюдение правил бухгалтерского и бюджетного учета при отражении объектов учета различных видов;

оформление первичных документов и отражение фактов хозяйственной жизни в регистрах бухучета;

операции с наличными и безналичными денежными средствами;

документы по организации учета, составления и представления отчетности (например, учетная политика, Положение о комиссии по поступлению и выбытию активов, Положение об инвентаризационной комиссии);

исполнение договоров и контрактов;

достоверность показателей объемов выполненных работ (оказанных услуг), которые отражены в плановых документах и отчетности;

соответствие данных бухгалтерской, бюджетной, статистической, налоговой и иной отчетности данным учета;

материальные ценности учреждения (полнота оприходования, сохранность и фактическое наличие по данным инвентаризации);

обязательства учреждения (наличие, причины образования, своевременность погашения задолженности);

расчеты с подотчетными лицами;

трудовые отношения с сотрудниками учреждения (порядок оформления приказов, правила начисления зарплаты, назначения пособий, соблюдение норм трудового законодательства).

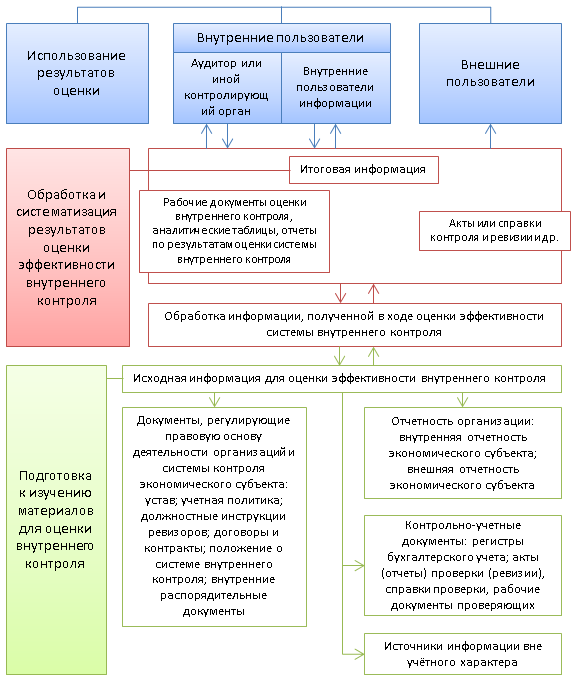

По итогам практически любого мероприятия предварительного или текущего контроля можно составить протокол проведения внутренней проверки или написать служебную записку. К протоколу (записке) приложите перечень мероприятий по устранению недостатков и нарушений, если они были выявлены, а также рекомендации, как в дальнейшем не допускать ошибки.

Результаты ревизии и проверки (в рамках последующего контроля) оформите в виде акта (ч. 2 ст. 267.1 Бюджетного кодекса РФ ).Акт составьте в произвольной форме.*

Сотрудники учреждения, которые допустили ошибки, искажения и нарушения, должны представить руководителю письменные объяснения. Объяснительные также можно признать оформлением результатов контрольных мероприятий.*

Также при формировании пояснительных записок к годовой бухгалтерской отчетности (ф. 0503760 ) и к бюджетной отчетности учреждения (ф. 0503160 ) необходимо заполнять таблицу № 5 «Сведения о результатах мероприятий внутреннего контроля». В указанной таблице нужно отразить информацию о результатах контрольных мероприятий, которые были проведены в отчетном периоде, а также меры, принятые для устранения выявленных нарушений.

Подробнее об оформлении результатов контрольных мероприятий см. Как оформить результаты проверки *

Санкции за отсутствие системы контроля законодательством прямо не установлены. Однако в рамках внутреннего государственного финансового контроля Росфиннадзор имеет право изучить систему внутреннего контроля учреждения. В частности, в ходе ревизии Росфиннадзор может проверить наличие и состояние текущего контроля:

за движением материальных ценностей и денежных средств;

за правильностью формирования затрат;

за полнотой оприходования, сохранностью и фактическим наличием продукции, денежных средств и материальных ценностей;

за достоверностью объемов выполненных работ и оказанных услуг.

Таким образом, Росфиннадзор в своем предписании или в представлении. составленном по результатам проверки, может указать на нарушения в системе внутреннего контроля. А за невыполнение предписания (представления) предусмотрена административная ответственность .

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

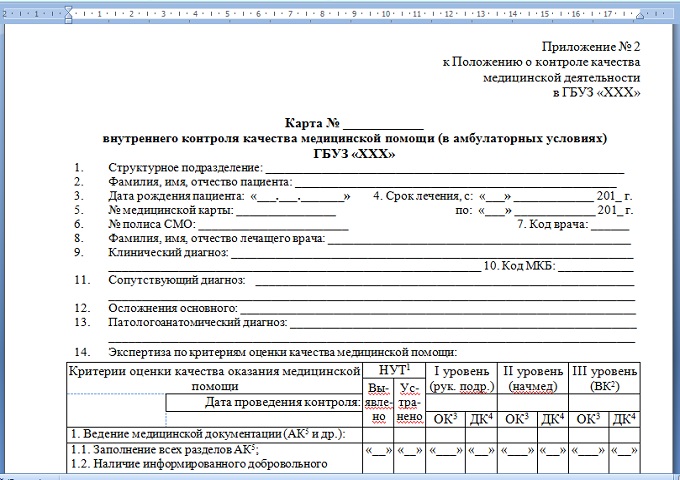

2. Рекомендация:Как оформить результаты внутреннего контроля

Законодательство не устанавливает порядок оформления внутренних проверок и ревизий. Учреждение вправе разработать для этого собственные типовые формы или составлять документы в произвольном виде. Важно, только чтобы в этих документах было ясное описание:

нарушений, выявленных по результатам внутреннего контроля;

мер по устранению выявленных нарушений.

Методы предварительного, текущего и последующего контроля сильно отличаются друг от друга не только процедурами проведения, но и видами нарушений, которые могут быть выявлены, а также способами устранения этих нарушений. Поэтому заполнять одинаковые формы по итогам разных контрольных процедур не всегда целесообразно.

В зависимости от вида контрольного мероприятия учреждение может использовать для оформления его итогов:

Акт по результатам проверки (ревизии)

Акт – это документ, который широко применяется госорганами для оформления результатов последующего контроля. Учреждение по аналогии может использовать порядок оформления ведомственных проверок ГРБС (РБС) или ревизий Росфиннадзора .

Форму акта можно позаимствовать у вышестоящего ведомства, а можно разработать свою или составлять отчеты в произвольном виде. Например, структура акта проверки Росфиннадзора или акта налоговой проверки состоит из трех частей: вводной, описательной и заключительной.*

Вводная часть акта может содержать, в частности:

номер и дату акта;

должность, фамилию, имя, отчество ревизора или внутреннего аудитора;

срок проведения проверки;

перечень документов, которыми руководствовались проверяющие при проверке.

Описательная часть акта, как правило, содержит изложение нарушений, выявленных в ходе проверки, или сообщает об их отсутствии. Каждый факт нарушения должен быть подтвержден документально. Поэтому в описании нарушений нужно указывать ссылки на подтверждающие документы.

Результаты проверки разных типов операций либо результаты разных контрольных процедур рекомендуется группировать по отдельным разделам (подразделам). Для улучшения восприятия материал акта можно представлять в табличной форме.

В заключительной части акта изложите предложения об исправлении выявленных нарушений и меры, которые были приняты в ходе контрольного мероприятия.

Протокол или служебная записка

Предварительный и текущий контроль. как правило, выполняют руководители или сотрудники учреждения, которым дополнительно поручены контрольные функции. Объем и характер контрольных действий руководителей не сопоставимы с масштабом и задачами ревизии. Однако чтобы исправлять ошибки и принимать решения, результаты такого повседневного контроля тоже нужно документировать.

Требования к форме документа в данном случае минимальны. Отчет составьте в удобном для учреждения виде. Например, это могут быть протоколы проведения внутренней проверки или служебные записки на имя руководства.

В протоколе (отчете) отразите основную информацию о ходе и результатах контрольного мероприятия. Это могут быть:

описание выявленных нарушений;

меры по устранению нарушений.

Протокол, служебную записку или отчет должно подписать лицо, которое выявило нарушение. По возможности обязывайте ставить свою подпись и руководителей проверяемых подразделений.

Если документ составляется по итогам систематического мероприятия, которое охватывает большой объем контролируемых операций, то выявленных нарушений может быть много. Например, при текущей проверке первичных документов, составленных за день. В этом случае перечень нарушений с предложениями об их устранении можно оформить на отдельном листе в виде приложения к протоколу.

Если в ходе текущих согласительных процедур было выявлено отдельное нарушение, то можно ограничиться форматом обычной служебной записки. При этом в зависимости от полномочий контролера и характера выявленного нарушения записка может не содержать предложений о порядке устранения недочетов (в том случае, если этот порядок должен определить руководитель).*

Журнал внутреннего контроля

Журнал внутреннего контроля – это способ оформления результатов ежедневных процедур текущего и предварительного контроля. Журнал рационально применять, когда ежедневно требуется фиксировать и систематизировать большой объем однородной информации.

В качестве примера использования журнала внутреннего контроля можно привести Казначейство России. Внутренний стандарт Казначейства России. утвержденный приказом от 16 апреля 2012 г. № 164. определил не только порядок применения журнала, но и его форму. Связано это с тем, что органам казначейства требуется в постоянном режиме вести сплошной контроль однородных банковских или кассовых операций.

Журнал внутреннего контроля можно оформлять как на бумажном носителе, так и в виде электронного документа. Электронный формат журнала может быть использован для удобной группировки зарегистрированных нарушений по их типам, периодам или по иным критериям. С помощью несложного программного обеспечения можно идентифицировать время занесения каждой записи, защищать журнал внутреннего контроля от несанкционированных изменений, проставлять в нем отметки о рассмотрении либо об устранении нарушений, а также автоматизировать формирование отчетности по внутреннему контролю .

Однако по характеру содержания журнал ничем не отличается от протокола или служебной записки. Поэтому если количество ошибок, обнаруженных в процессе контроля и самоконтроля невелико, то заводить журнал не нужно. Об отдельных, время от времени выявляемых нарушениях удобнее сообщать с помощью служебных записок.*

Заключение по результатам обследования

При обследовании проводятся анализ и оценка состояния и деятельности объекта контроля. Целью обследования не обязательно должны быть выявление и описание нарушений. С помощью обследования можно, например, подтвердить отличное состояние системы контроля учреждения.

Акт для оформления результатов обследования неприменим. Структура акта может помешать изложению разнообразных и разносторонних вопросов обследования.

Результаты проведения обследования принято оформлять заключением. которое можно составить в произвольном виде. Заключение подписывается должностным лицом (п. 36 Правил, утвержденных постановлением Правительства РФ от 28 ноября 2013 г. № 1092 ). Главное, чтобы в этом документе были ясно отражены:

описание и анализ состояния обследуемого предмета или объекта;

выводы и оценка.

Однако перегружать текст заключения информацией не обязательно. Все материалы, которые использовались при обследовании, могут прикладываться к заключению в качестве отдельных приложений. Такими приложениями могут быть в том числе результаты экспертизы с использованием фото-, видео- и аудиоаппаратуры, а также иных видов техники и измерительных приборов.*

Письменные объяснения сотрудников

Если внутренние контролеры выявят нарушение, то они могут потребовать письменные объяснения от сотрудников учреждения, допустивших ошибку.

Объяснительная может быть самостоятельным документом, который составлен для оформления результатов небольших контрольных процедур, а может быть лишь дополнительным материалом. полученным в ходе крупной ревизии.

Отчетность по внутреннему контролю

При формировании пояснительной записки к годовой бухгалтерской отчетности (ф. 0503760 ) или к бюджетной отчетности (ф. 0503160 ) необходимо заполнять таблицу № 5 «Сведения о результатах мероприятий внутреннего контроля». В данной таблице отразите информацию о результатах мероприятий по внутреннему контролю, которые были проведены в отчетном периоде. При этом в графе 1 таблицы укажите тип контрольного мероприятия (предварительный, последующий, текущий), а в графе 4 – меры, принятые для устранения нарушений.

Внимание: до отчетности за 2013 год большинство учреждений таблицу № 5 игнорировали, так как внутренний контроль не был обязательным. Начиная с 2013 года все учреждения должны заполнить и сдать таблицу № 5 «Сведения о результатах мероприятий внутреннего контроля» в составе пояснительной записки к годовой отчетности. Ведение внутреннего контроля с 2013 года является обязанностью учреждения (ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ ).*

Кроме бухгалтерской (бюджетной) отчетности, учреждение вправе разработать и применять свои собственные отчетные формы, которые позволят следить за состоянием системы контроля.

Руководство учреждения может вести непрерывный мониторинг системы контроля в форме регулярного анализа показателей результатов контрольной деятельности, отраженных в отчете службы контроля. Показатели, которые нужно включать в отчет о контрольной деятельности за период (месяц, квартал), могут быть различными. Главное, чтобы они давали представление об эффективности контрольных процедур. Такими показателями, в частности, могут быть:

количество мероприятий внутреннего контроля каждого вида;

количество выявленных нарушений;

количественная группировка нарушений по типам (ошибка в отчетности, регистре бухучета, первичном документе и т. п.);

количество и характер ошибок и нарушений, выявленных вышестоящим ведомством.

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

* Так выделена часть материала, которая поможет Вам принять правильное решение

эксперт «Системы Главбух»

Ольгой Холиной, ведущим экспертом направления БСС «Системы Главбух»