Категория: Бланки/Образцы

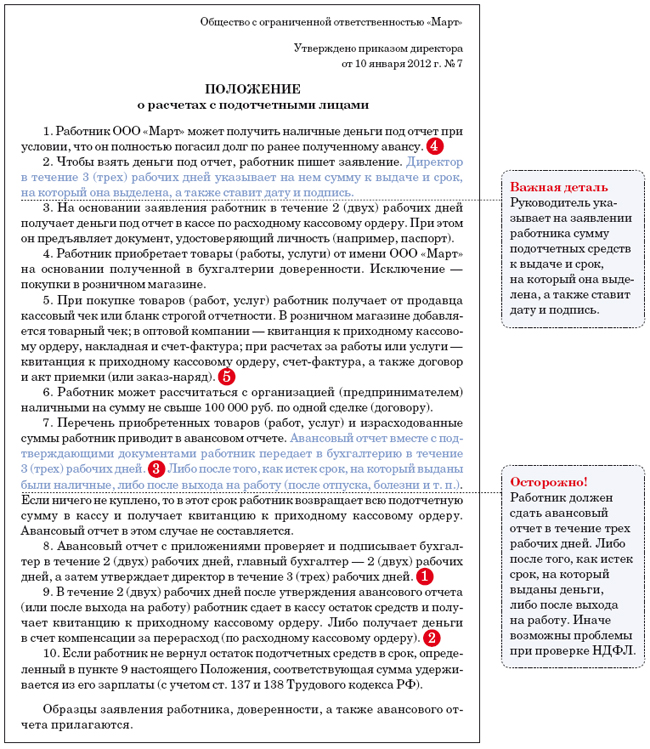

Положение о расчетах с подотчетными лицами(далее Положение), разработанное с учетом специфики предприятия и утвержденное приказом руководителя, поможет вести все расчеты по подотчетным суммам в соответствии с законодательством и избежать возникновения различного рода спорных ситуаций как с работниками предприятия, так и с налоговыми органами. О том, что можно и нужно отразить в Положении, мы расскажем в этой статье.

Положение о подотчете: для чего и кем издаетсяВнутренний документ о порядке расчетов с подотчетными лицами по выданным денежным средствам на хозяйственные нужды разрабатывается в организации, чтобы обеспечить полный контроль движения подотчетных сумм, их целевого использования и правильного отражения в бухгалтерском учете.

При разработке Положения необходимо пользоваться нормативными документами, регламентирующими отношения участников и их действия:

Положение может являться приложением к учетной политике, а может быть и самостоятельным локальным документом.

Отражение целей, сроков и лимита подотчетных суммДеньги в подотчет выдаются работникам предприятия на осуществление расходов, связанных с непосредственной деятельностью организации. Согласно п. 5 указания № 3210-У, работник — это лицо, с которым заключен трудовой договор или договор гражданско-правового характера. Это значит, что получить деньги может как штатный сотрудник, так и подрядчик со стороны.

В данном пункте Положения можно дать общее описание того, на какие расходы будут выдаваться деньги работникам:

А можно, на усмотрение руководства, издать отдельный приказ об утверждении списка хозяйственных расходов и сумм, в пределах которых будут выдаваться денежные средства. Подотчетные суммы, превышающие указанные в приказе, должны утверждаться руководителем дополнительно.

Сроки, на которые подотчетник может получить деньги, также определяются руководством и могут быть одновременно прописаны в приказе с перечнем целей выдачи аванса и его лимита. В самом же Положении следует указать, что конкретные сроки на определенные подотчетные суммы указаны в отдельном приказе. Для неоговоренных в приказе случаев следует зафиксировать пункт в Положении, определяющий общий максимальный срок подотчета, например не более месяца.

Список работников, имеющих право получать денежные средства на хозяйственные расходы облегчит работу бухгалтера. Его можно представить в данном Положении в виде перечня должностей. Конкретные же фамилии лучше собрать в специальный список подотчетных лиц и издать отдельным приказом, чтобы не переиздавать все Положение из-за внесения в список дополнительного подотчетного лица.

Обязательные условия для выдачи подотчетных суммРазрабатывая Положение, необходимо отразить, при соблюдении каких условий должна происходить выдача подотчетных сумм. Эти правила описаны в п. 6.3 порядка ведения кассовых операций:

Авансовый отчет является документом, на основании которого происходит контроль за движением денежных средств и установление факта хозяйственной операции, потому что с ним в бухгалтерию сдаются первичные документы, подтверждающие этот факт.

В Положении необходимо написать о том, что отчет по форме № АО-1 должен быть сдан в бухгалтерию в течение 3 дней после последнего дня срока, на который были получены деньги, либо после выхода сотрудника на работу. Если форма отчета разработана самостоятельно на предприятии с учетом его специфики, необходимо ее утвердить приказом руководителя, а в Положении написать пункт об этом.

Рекомендуется сделать подробное описание того, какие первичные документы должны быть представлены и как заполнены, чтобы они были приняты в качестве подтверждения произведенных затрат. Часто недостаточно иметь один документ об оплате — кассовый чек или корешок к приходному кассовому ордеру. Могут понадобиться также следующие документы на приобретенные товары или услуги:

В этой части Положения нужно отразить основные моменты, связанные с авансовым отчетом, после составления которого работник вместе с прикрепленными к отчету первичными документами передает его в бухгалтерию. В частности, такие:

Для расчетов с подотчетными лицами по командировочным расходам рекомендуется издать отдельное Положение, в котором следует рассмотреть все нюансы командировочных расходов и возможные разногласия с подотчетными лицами и налоговыми органами.

Положение о подотчетных лицах — образец 2016 годаПри разработке Положения о расчетах с подотчетными лицами в 2016 году можно установить право работника получать денежные суммы на хозяйственные нужды не только наличным, но и безналичным путем, используя при этом:

Делать это можно на основании заявления работника и утверждения его руководителем (письма Минфина от 05.10.2012 № 14-03-03/728 и от 25.08.14 № 03-11-11/42288). В заявлении работнику нужно указать данные своей карты.

Образец Положения о расчетах с подотчетными лицами можно скачать здесь.

Вы можете дополнить или сократить образец с учетом специфики своего предприятия.

Внутренний документ, разработанный для расчетов с подотчетными лицами, служит помощником для соблюдения порядка при оформлении выдачи денежных средств и их целевом использовании. Те моменты и тонкости, которые не регламентированы законом, должны быть оговорены в Положении. В таком случае бухгалтер будет иметь законное основание для учета факта хозяйственной деятельности.

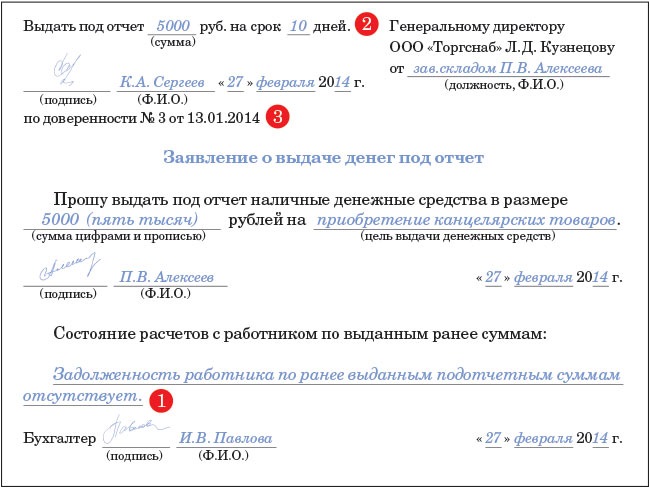

1.3. Получить деньги под отчет можно лишь при условии полного погашения (задолженности) по ранее полученному авансу.

1.4. При отсутствии наличных денег в кассе сотрудники с разрешения руководителя могут использовать для приобретения товаров (работ, услуг) в интересах организации личные деньги с последующей их компенсацией по заявлению работника.

2. ОБЩИЕ ТРЕБОВАНИЯ К РАСХОДОВАНИЮ ДЕНЕГ

2.1. Деньги под отчет могут выдаваться работнику на любые цели, связанные с деятельностью ООО "Промсервис".

2.2. Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств - на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику.

2.3. Максимальная сумма покупки у организации или у предпринимателя за наличный расчет не должна превышать 100 000 руб. по одному договору <4>.

2.4. Все расходы работник должен подтвердить оправдательными документами. При отсутствии подтверждающих документов авансовый отчет не будет утвержден руководителем.

3. РАСХОДЫ, ВОЗМЕЩАЕМЫЕ КОМАНДИРОВАННЫМ РАБОТНИКАМ

3.1. В случае служебной командировки работнику возмещаются расходы:

1) на проезд к месту командировки и обратно (в том числе на оплату белья в поездах, провоз багажа, страхование пассажиров на транспорте);

2) на проживание в гостинице (наем жилого помещения);

3) иные расходы работника, связанные с командировкой и произведенные с ведома руководителя (на оплату услуг по оформлению загранпаспорта, по оформлению виз, обязательной медицинской страховки, иных обязательных сборов и платежей).

4. ВОЗМЕЩАЕМЫЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ

4.1. При организации и проведении встреч и переговоров с представителями других организаций возмещаются расходы:

1) на питание официальных лиц во время этих мероприятий, в том числе на алкогольные напитки;

2) на доставку официальных лиц транспортом к месту проведения мероприятия и обратно;

3) на оплату услуг переводчиков.

5. ТРЕБОВАНИЯ К ОПРАВДАТЕЛЬНЫМ ДОКУМЕНТАМ

5.1. Перечень оправдательных документов, представляемых работником <5>:

1) при покупке в розничном магазине - кассовый чек и товарный чек (если в кассовом чеке нет перечня купленных товаров). Если в кассовом чеке выделен НДС, то потребуйте у продавца еще и счет-фактуру (следует иметь в виду, что продавец может его выдать, но не обязан);

2) при покупке в розничном магазине, не имеющем ККТ, - любой документ об оплате с перечнем товаров (например, товарный чек, квитанция и т.п.). Потребуйте у продавца написать на этом документе причину неиспользования ККТ (например, в связи с применением ЕНВД);

3) при оплате услуг (почтовых услуг, проезда в общественном транспорте, проживания в гостинице и т.п.) - кассовый чек, акт об оказании услуг или бланк строгой отчетности (БСО);

4) при покупке товаров (работ, услуг) у оптового продавца - кассовый чек, товарная накладная (акт об оказании услуг или выполнении работ), счет-фактура (если в чеке, накладной или акте выделен НДС), корешок доверенности на получение ТМЦ по форме N М-2 (если она оформлялась);

5) при внесении предоплаты за товары (работы, услуги) - кассовый чек и счет-фактура на аванс (если в чеке выделен НДС);

6) при покупке товаров (работ, услуг) у физлица-непредпринимателя (например, в случае найма жилого помещения во время командировки) - договор и расписка физлица в получении денег;

7) при обмене валюты - справка о покупке или продаже валюты;

8) при внесении оплаты организации или предпринимателю, не связанными с расчетами за товары, работы или услуги (к примеру, поручено вернуть заем другой организации, внести пожертвование, уплатить членские взносы в СРО), - квитанция к приходному кассовому ордеру (ПКО).

5.2. Оправдательные документы, прилагаемые работником к авансовому отчету, должны быть оформлены следующим образом:

6. СРОКИ И ПОРЯДОК ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

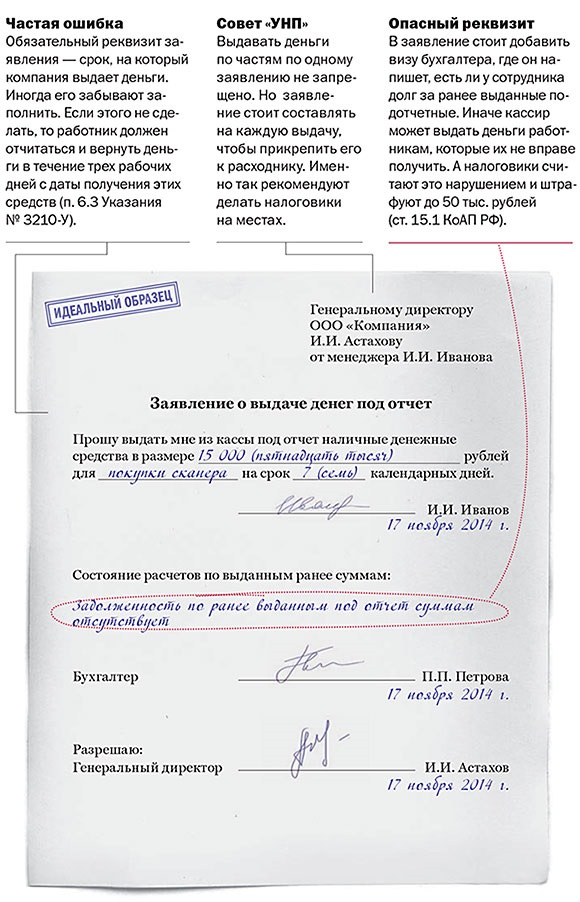

6.1. По полученным в подотчет суммам работник должен отчитаться, представив в бухгалтерию авансовый отчет по форме N АО-1, в срок 3 рабочих дня по окончании срока, указанного п. 1.2 настоящей Инструкции, либо со дня выхода на работу (в случае командировки или истечения срока, указанного в п. 1.2 настоящей Инструкции, в период отсутствия работника на работе по причине болезни, отпуска и т.п.).

6.2. В случаях, указанных в п. 1.4 настоящей Инструкции, работник представляет авансовый отчет не позднее чем через 10 рабочих дней со дня покупки.

6.3. На лицевой стороне авансового отчета работник указывает свои Ф.И.О. полученный аванс, его назначение и др. А на оборотной - записывает по порядку перечень документов, подтверждающих расходы, пронумеровывает их в том же порядке и прикладывает к отчету.

<4> Пункт 1 Указания ЦБ РФ от 20.06.2007 N 1843-У.

<5> Статья 2, п. 1 ст. 5 Закона от 22.05.2003 N 54-ФЗ.

<6> Пункт 2 ст. 9 Закона от 21.11.1996 N 129-ФЗ.

<7> Пункт 4.10 Инструкции ЦБ РФ от 16.09.2010 N 136-И.

<8> Пункт 1 ст. 454, ст. 606, п. 3 ст. 607, п. 1 ст. 779 ГК РФ.

Елена Орлова, начальник отдела аудита ООО «ПАРТИ»

Если у работника есть личная банковская карта или банковская карта, выданная в рамках зарплатного проекта, на нее можно перечислить компенсацию командировочных расходов (аванс, перерасход), а также сумму возмещения представительских и хозяйственных расходов. И это не будет нарушением кассовой дисциплины.

Клиент – физическое лицо осуществляет с использованием банковской карты следующие операции (п. 2.3 Положения № 266-П):

Ограничения по перечню операций, совершаемых физическими лицами с использованием банковских карт, связаны с запретами, предусмотренными законодательством РФ. Согласно ст. 168 Трудового кодекса РФ порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом. Вопрос о допустимости возмещения расходов, понесенных в связи с командировкой, путем их перечисления на банковские счета работников – физических лиц, открытые для совершения операций с использованием банковских карт, находится в плоскости применения трудового законодательства (письмо Банка России от 24.12.2008 № 14-27/513).

Юридическое лицо (организация) через уполномоченных им физических лиц (работников-держателей) может осуществлять по банковскому счету с использованием банковских карт операции, связанные с деятельностью этого юрлица, в т. ч. оплату командировочных и представительских расходов на территории РФ (п. 2.5 Положения № 266-П).

Таким образом, согласно Положению № 266-П физическое лицо вправе совершать с банковской картой любые операции, не запрещенные действующим законодательством.

Документальное оформлениеДля того чтобы исключить претензии со стороны ИФНС и ГИТ, компании-работодателю при перечислении подотчетных сумм на банковский счет работника (компенсации командировочных расходов, разъездных и пр.) необходимо выполнить следующие действия.

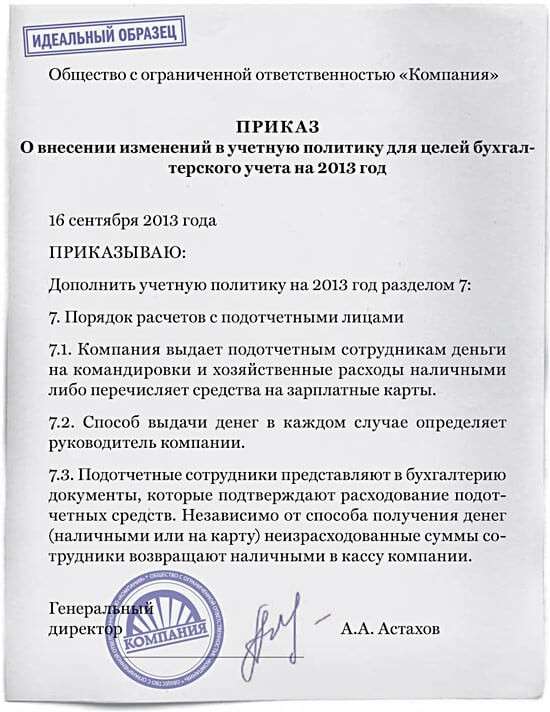

Шаг 1. В нормативном акте об учетной политике организации определяем порядок расчетов с подотчетными лицами

Частью 4 ст. 8 Закона о бухгалтерском учете предусмотрено, что если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухучета, такой способ самостоятельно разрабатывается исходя из требований законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов. В силу п. 7 ПБУ 1/2008 «Учетная политика организации» при самостоятельной разработке соответствующего способа учета организация должна руководствоваться самим ПБУ 1/2008, иными ПБУ и МСФО.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Положение по бухгалтерскому учету 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н

Согласно п. 2.11 Учетной политики Федерального агентства по техническому регулированию и метрологии, утв. приказом Росстандарта от 28.12.2012 № 1210, расчеты с подотчетными лицами осуществляются как в наличном, так и в безналичном порядке. Выдача денежных средств под отчет на командировочные расходы на территории Российской Федерации в рублях и компенсация документально подтвержденных хозяйственных расходов безналичным способом осуществляются по заявлению подотчетного лица с указанием в нем реквизитов, необходимых для перечисления на счет работника Росстандарта, открытый в кредитной организации с применением банковских карт, используемых в рамках зарплатного проекта. Возврат остатка неизрасходованных подотчетных сумм может производиться в кассу, на лицевой счет Росстандарта или путем удержания из заработной платы (на основании заявления работника).

Справедливости ради заметим, что регламентация безналичного способа перечисления подотчетных сумм именно в учетной политике может показаться некорректной, поскольку учетная политика – это совокупность способов ведения бух учета (ч. 1 ст. 8 Закона о бухгалтерском учете), а при выдаче подотчетных сумм компания выбирает не способ учета, а порядок перечисления денег. Тем не менее безопаснее утвердить безналичный порядок выдачи подотчетных сумм в учетной политике.

Допустим, приказ об учетной политике издан в конце предшествующего года. Может ли компания спустя несколько месяцев предусмотреть в этом документе условие о порядке выплаты работникам подотчетных сумм? Ответ на этот вопрос положительный. Закон позволяет внести поправки в учетную политику в середине года, если у компании меняются условия деятельности или она хочет повысить качество информации об объектах учета – в данном случае о выданных под отчет денежных суммах (п. 3 ч. 6 ст. 8 Закона о бухгалтерском учете).

Шаг 2. Закрепляем требования учетной политики о безналичных расчетах

Требования учетной политики о безналичных расчетах с подотчетными лицами дополнительно закрепляем в локальных нормативных актах, в частности в положении о разъездном характере работы, о порядке направления в служебную командировку.

Напомним: в соответствии с законом размеры и порядок возмещения расходов, связанных с командировками, служебными поездками сотрудников, постоянная работа которых осуществляется в пути или имеет разъездной характер, устанавливаются коллективным договором, соглашениями, локальными нормативными актами (ч. 4 ст. 168, ч. 2 ст. 1681 ТК РФ).

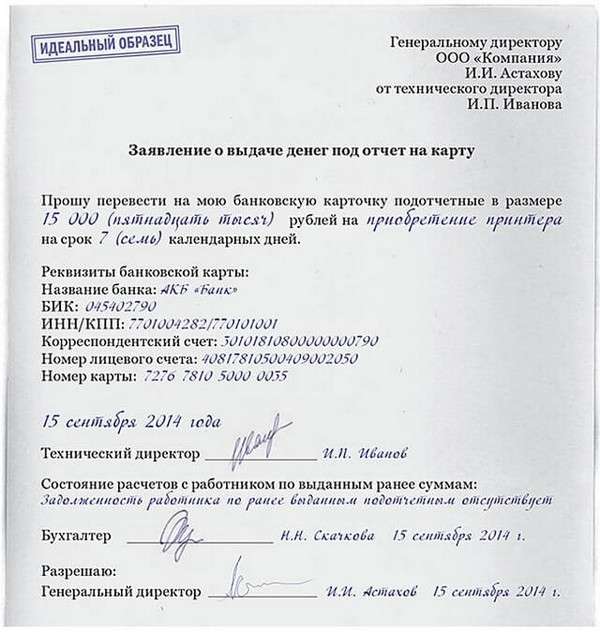

Шаг 3. Получаем заявление работника о выдаче подотчетных сумм

В письменном заявлении работника о выдаче подотчетных сумм на его личную банковскую карту (карту, открытую в рамках зарплатного проекта) указываются ее реквизиты.

Выдача под отчет наличных денег осуществляется на основании письменного заявления работника, составленного в произвольной форме и содержащего запись о сумме выдаваемых подотчетных денег, сроке, на который они выдаются, подпись руководителя и дату (абз. 1 п. 63 Порядка № 3210-У). Для соблюдения указанного правила необходимо, чтобы работник писал заявление всякий раз при перечислении подотчетных денежных средств на его банковскую карту.

Шаг 4. Указываем, что перечисленные средства являются подотчетными

Указываем в отдельном платежном поручении (приложение 2 к Положению Банка России от 19.06.2012 № 383-П), что перечисленные средства являются подотчетными. Для этого в поле «Назначение платежа» платежного поручения достаточно написать, например, «Аванс на оплату командировочных расходов», «Аванс на хозяйственные нужды», «Выдача под отчет» и т. п.

Шаг 5. Получаем документы и авансовый отчет от работника

Получаем от работника документы, прилагаемые к авансовому отчету и подтверждающие оплату произведенных расходов его банковской картой. В самом авансовом отчете в поле «Получен аванс» (строка 2) следует указать: «с расчетного счета на банковскую карту, платежное поручение от “__” ____ 2015 г. № __».

В этом случае придется также подтвердить зачисление подотчетных денег на банковскую карту, ведь может возникнуть ситуация, когда средства со счета работодателя списаны, а на счет работника так и не поступили. Зачисление средств на банковский счет работника подтверждается выпиской по этому счету, которую работник прилагает к авансовому отчету. Банкомат может выдавать ее за плату, которую тоже возмещает работодатель. На сумму полученных наличных банкомат печатает чек.

При таком документальном оформлении ни работник, ни контролирующие органы не расценят перечисленные суммы как доход, с которого надо удержать НДФЛ (см. например, постановление ФАС Северо-Западного округа от 11.02.2008 по делу № А52-174/2007).

Плюсы и минусы таких выплатПрименение личных или зарплатных банковских карт при расчетах с подотчетными лицами имеет следующие преимущества для работодателя и работников:

Работник, получивший подотчетные денежные средства на карту, вправе вернуть их наличными в кассу компании. И наоборот: если ему выдали наличные, он может со своей карточки зачислить деньги на счет организации. Это подтверждают и специалисты банков.

Правда, при безналичной выдаче подотчетных сумм вернуть остаток неизрасходованных денег также в безналичном порядке работник не сможет: банк откажется принимать наличные, если компания перечисляла деньги на карту. Согласно банковским правилам таким способом можно вернуть только подотчетные и неиспользованные суммы наличных денег, которые клиенты получили по денежным чекам (приложение 1 к указанию Банка России от 12.11.2009 № 2332-У). А при перечислении денег на банковские карты работников компания не заполняет денежный чек.

На основе апелляционного определения Ростовского областного суда от 02.06.2014 № 33-7269/2014 Работник утверждал, что целый год получал подотчетные суммы на приобретение дорогостоящего фотооборудования для выполнения трудовых обязанностей вместо зарплаты. При этом согласно внутреннему положению компании подотчетные деньги руководители получают на год, а отчитаться по ним должны не позднее трех рабочих дней по окончании года.

От работника потребовали вернуть всю аппаратуру, которую он использовал в личных целях, вместе с документами либо все выданные ему под отчет деньги. Тот проигнорировал требование и уволился. Компания решила через суд взыскать с бывшего сотрудника деньги, которые он получил на карту под отчет и не отчитался.

Экс-работник подал встречное заявление о взыскании зарплаты, заявив, что ему ее не выдавали. В суде он утверждал, что заявление о перечислении зарплаты на карту не писал и в ведомостях не расписывался. Поэтому все деньги, которые приходили ему на карту, были подотчетными суммами, которые он раздавал другим сотрудникам по распискам. А зарплату ему якобы вообще не платили.

В суде компания попросила назначить финансово-бухгалтерскую экспертизу. Привлеченный эксперт подтвердил, что компания через банк ежемесячно перечисляла на карту сотрудника и зарплату, и подотчетные суммы. Что касается работников, якобы получавших деньги от фигуранта дела, таких в штате компании не оказалось.

В итоге суд решил, что компания ничего не должна работнику. Его иск был отклонен, а требование общества, наоборот, удовлетворено.

При перечислении на банковскую карту работника подотчетных сумм и зарплаты может возникнуть путаница, которая часто становится причиной споров