Категория: Бланки/Образцы

С 1 апреля 2016 года вступил в силу Федеральный закон от 29.12.2015 № 385-ФЗ "О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий».

В соответствии с вышеназванным законом все работодатели (организации и ИП), выплачивающие вознаграждения сотрудникам и перечисляющие взносы в ПФР, обязаны подавать новый ежемесячный отчет в ПФР. Вместе с тем, как и прежде, ежеквартально необходимо будет отчитываться по форме РСВ-1.

Новую отчетность необходимо будет подавать не позднее 10 числа месяца, следующего за отчетным. Соответственно, первый раз отчетность нужно будет подать до 10 мая 2016 года.

Бланк ежемесячной формы отчетости в ПФР утвержден Постановлением Правления ПФР №83п от 01.02.2016.

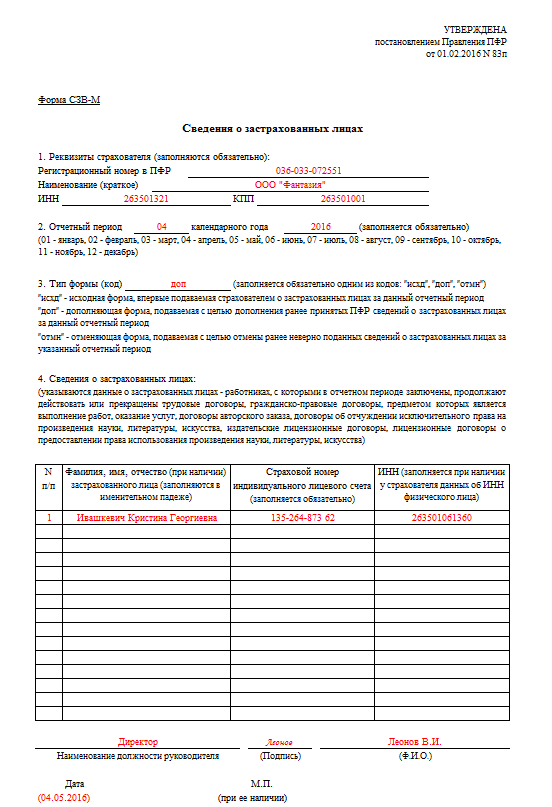

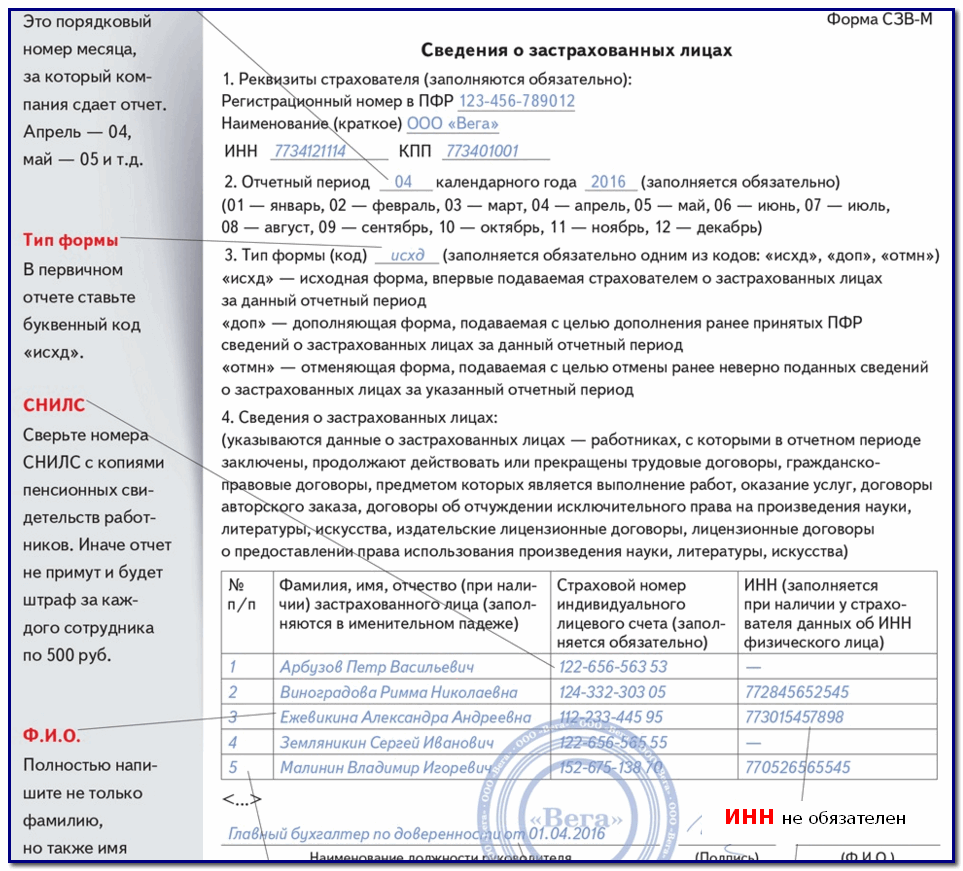

Новая форма отчетности носит название СЗВ-М и содержит в себе следующие сведения:

Автоматическое и ручное заполнение данной формы реализовано во всех программах БухСофт, включающих блок Зарплата и Кадры, а также в сервисе Бухсофт Онлайн.

Лента новостей с картинками >>

Лента новостей с картинками >>

Федеральным законом от 29.12.2015 г. № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий» с 1 апреля 2016 года вводится для страхователей новая форма отчетности в ПФР.

Страхователь ежемесячно не позднее 10-го числа месяца. следующего за отчетным периодом – месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договора гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) следующие сведения:

Обращаем внимание, что за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в порядке, аналогичном порядку, установленному статьями 19 и 20 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

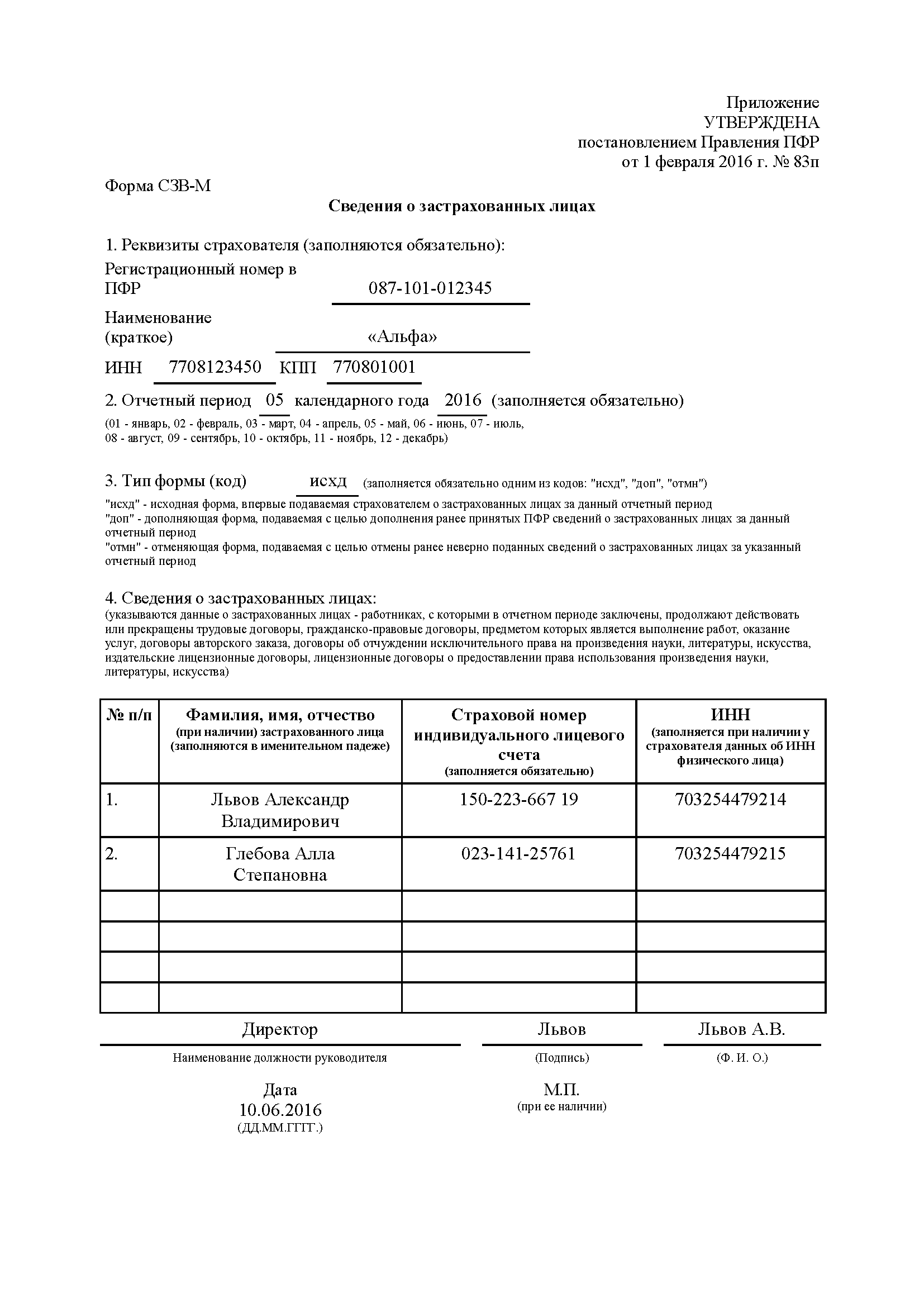

Правила заполнения сведений по форме «Сведения о застрахованных лицах» (форма СЗВ-М)

Автор: Вера Мизюрёва ,

кандидат экономических наук, ведущий преподаватель компании «Что делать консалт»

"Что Делать Обозрение" № 8/2016

С апреля 2016 года действуют две новые отчётные формы СЗВ-М и 6-НДФЛ. Вместе с формами появились и новые штрафные санкции. Контролирующие органы теперь могут привлечь к ответственности не только за несвоевременное представление данной отчётности, но и за указание неполных и (или) недостоверных сведений в ней. Как внести исправления в отчётность и избежать штрафных санкций расскажем в данной статье.

НОВАЯ ФОРМА ОТЧЁТНОСТИ СЗВ-М

Для выявления работающих пенсионеров и во избежание индексации их пенсий, всех страхователей обязали ежемесячно отчитываться перед территориальными органами Пенсионного фонда. Для этого контролирующий орган разработал и утвердил форму сведений о застрахованных в системе пенсионного страхования лицах СЗВ-М 1 .

Содержание формы, сроки и порядок сдачи, ответственность определены Федеральным законом «Об индивидуальном (персонифицированном) учёте в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (далее – Закон № 27-ФЗ). Формат электронного документа утверждён Распоряжением Правления ПФ РФ от 25.02.2016 № 70р «Об утверждении формата данных сведений о застрахованных лицах».

Страхователь, начиная с отчёта за апрель 2016 года, ежемесячно не позднее 10-го числа месяца, следующего за отчётным месяцем, представляет о каждом работающем у него застрахованном лице в ПФР следующие сведения:

Первичная подача сведений на всех застрахованных лиц одним файлом по телекоммуникационным каналам связи (далее ТКС) или одним документом на бумаге оформляется исходной формой.

В исходную форму СЗВ-М страхователь должен включить сведения по всем застрахованным лицам в системе пенсионного страхования, независимо от количества дней действия трудового или гражданско-правового договора, попадающего под объект обложения страховыми взносами (ст. 7 Закона № 212-ФЗ).

«Нулевой» СЗВ-М быть не может. Формат, необходимый для сдачи СЗВ-М в электронном виде, предусматривает, что в списке застрахованных лиц (т. е. в разделе 4) должна иметься хотя бы одна запись со сведениями о сотруднике.

Пенсионный фонд РФ в Письме от 06.05.2016 №08-22/6356 обращает внимание, что в ст. 7 Федерального закона от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» к застрахованным лицам относятся работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций. На указанных лиц распространяется режим обязательного пенсионного страхования, и при уплате страховых взносов у них образуются пенсионные права. А потому, несмотря на отсутствие подписанного с единственным учредителем – руководителем трудового или гражданско-правового договора, включить в СЗВ-М сведения о них страхователь обязан, несмотря на отсутствие факта начисления в пользу вышеуказанных лиц выплат и иных вознаграждений за отчётный период.

НЕПОЛНЫЕ ИЛИ НЕДОСТОВЕРНЫЕ СВЕДЕНИЯ В СЗВ-М – ЭТО ВСЕГДА ШТРАФ

За представление неполных и (или) недостоверных сведений в СЗВ-М установлен штраф 500 рублей (ст. 17 Закона № 27-ФЗ). К штрафу может привести указание работодателем неверной цифры в страховом номере или в ИНН либо не той буквы (описка, опечатка) в фамилии, отчестве или в имени работника.

Сумма штрафа по основанию «недостоверные сведения» рассчитывается не по общей сумме ошибок, допущенных в указанных данных, а по количеству застрахованных лиц, данные по которым были ошибочными.

Страхователь 17 мая 2016 г. принял на работу Краснову Наталию Исааковну (СНИЛС 150-223-667 56, ИНН не указан). Но при внесении в программу были допущены ошибки в имени, отчестве и СНИЛС, в результате которых СЗВ-М сформировалась с недостоверными данными. ИНН работница не сообщила.

Фрагмент раздела 4 СЗВ-М

Учитывая, что страхователь указал недостоверные данные об одном застрахованном лице, размер штрафа составит 500 рублей.

Отсутствие ИНН не будет иметь статус ошибки, организация получит предупреждение без штрафа.

Причиной штрафа могут стать неполные сведения. Так, в форму СЗВ-М могут оказаться невключёнными:

КАК ИСПРАВЛЯТЬ ОШИБКИ В СЗВ-М?

Фамилия, имя, отчество и СНИЛС работника в отчёте СЗВ-М должны соответствовать данным страхового свидетельства государственного пенсионного страхования, выданного ПФР.

Если страхователь сдаёт отчётность по ТКС, то ошибки в форме СЗВ-М не пройдут контроль и будут выявлены. Внеся изменения в исходную форму не позже срока, установленного для сдачи данной отчётности, страхователь избежит штрафа.

Но если страхователь сдает бумажную отчётность, то такая ошибка может быть выявлена позже срока, установленного для сдачи отчётности. Не исключено, что страховщик её обнаружит сам. Однако корректирующей формы сведений не предусмотрено. Но предусмотрена СЗВ-М по типу дополняющая («доп») или отменяющая («отмн»).

Использовать их нужно следующим образом.

Если, например, указаны неверные Ф.И.О. или ИНН работника, то страховщику необходимо сдать две формы – отменяющую (в п. 3 «отмн») и дополняющую (в п.3 «доп»). В отменяющей форме приводятся только ошибочные данные. В дополняющей форме записывают аналогичные данные, только правильные. Эти формы подают одновременно.

Если в исходной форме страховщик забыл вписать работника — сдаётся только дополняющая форма (в п. 3 «доп»). Если в исходную форму включили работника по ошибке, то в ПФР необходимо сдать только отменяющую форму (в п. 3 «отмн»). Порядок внесения исправлений в СЗВ-М рассмотрим на примере.

Вернёмся к рассматриваемой выше ситуации с Красновой Наталией Исааковной.

Предположим, что ошибка в имени работницы была выявлена в июне 2016 г. после сдачи отчёта. На момент обнаружения ошибки работница предоставила работодателю свой ИНН.

В этом случае работодатель-страхователь должен представить в ПФР две формы СЗВ-М за май по данному застрахованному лицу - одну с кодом «отмн» (с прежним именем Наталья и отчеством Исаковна, СНИЛС 150-223-667 65) и другую с кодом «доп» (с уточнённым именем Наталия и отчеством Исааковна, СНИЛС 150-223-667 56).

В форме СЗВ-М с кодом «доп» необходимо также указать ИНН работницы. Сведения по остальным сотрудникам, указанным в исходной форме, прошли контроль и в дополняющую форму включаться не должны.

Если во время работы над этой ошибкой бухгалтер обнаружит, что не представил на кого-то сведения, то тоже включает их в «дополняющую» форму.

СЗВ-М с типом «доп» придётся также подать на тех, кто находится в отпуске без сохранения заработной платы, в отпусках, связанных с материнством, на больничном, а также на генерального директора – единственного учредителя, если их забыли включить в исходную форму.

НОВАЯ ФОРМА РАСЧЁТА 6-НДФЛ

Немало вопросов и волнений вызывает Расчёт сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – 6-НДФЛ), утверждённый Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Этим же приказом определён порядок заполнения, представления расчёта сумм налога на доходы физических лиц и его электронный формат.

Сложности заполнения расчёта 6-НДФЛ связаны с недостаточной проработкой порядка заполнения. В связи с чем ФНС России трижды меняла контрольные соотношения 3. а теперь вынуждена давать пояснения в письмах.

ЧТО СЛЕДУЕТ ПОНИМАТЬ ПОД НЕДОСТОВЕРНЫМИ СВЕДЕНИЯМИ И КАК ИХ ИСПРАВИТЬ?

Как отмечали выше, штраф по ст. 126.1 НК РФ предусмотрен за документ с недостоверными сведениями.

Какие именно недостоверные сведения могут стать основанием для такой санкции, в НК РФ не пояснено. Будет ли неполное или неправильное заполнение 6-НДФЛ расцениваться как представление недостоверных сведений? Официальной позиции ФНС о том, что следует считать недостоверными сведениями в 6-НДФЛ, в настоящее время нет.

Однако ранее ФНС РФ высказывалась, что под недостоверными сведениями понимается наличие неточностей и искажений 4. А это означает, что допущение ошибок в любом реквизите 6-НДФЛ, в том числе в данных о налоговом агенте, в суммах начисленных и полученных доходов, налоговых вычетов, в размере исчисленного и удержанного НДФЛ, а также несоответствие дат в разделе 2, расчёта несёт риск применения штрафа 500 рублей.

Штраф вменяется по основанию наличия недостоверных данных, а не за каждую допущенную ошибку.

Эксперты пытались выяснить в московских ИФНС о возможности наложения штрафа по ст. 126.1 НК РФ в случаях:

Соответствие дат возможно, только если компания выдавала отпускные или пособия в последний день месяца.

Мнения ИФНС по поводу таких ситуаций разделились. Шесть столичных инспекций ждут уточнённый расчёт 6-НДФЛ при любых ошибках в датах, иначе возможен штраф. В некоторых инспекциях рекомендуют дождаться разъяснений и тогда корректировать отчёт, в других – просить пояснения, так как решение зависит от конретной ситуации 6 .

По мнению автора, при наличии перечисленных ошибок и несоответствий налоговый агент должен подстраховаться и представить в ИФНС уточнённую форму 6-НДФЛ.

ПРОЦЕДУРА ВЫЯВЛЕНИЯ ОШИБОК В 6-НДФЛ

Выявить ошибки в 6-НДФЛ инспекторы смогут в результате камеральной, а большую их часть в результате выездной проверки. Именно тогда возникает риск наложения штрафа.

Процедура камеральной проверки 6-НДФЛ аналогична камеральным проверкам по другим налогам. И предполагает следующие действия:

а) проверка данных налогового агента (ИНН, адрес и т. д.);

б) сверка данных раздела 1 за полугодие с аналогичными данными за I квартал. Суммовые значения полугодия не могут быть меньше, чем за I квартал;

в) проверка внутридокументарных контрольных соотношений, указанных в п. 1 Письма ФНС России от 10.03.2016 № БС-4-11/3852@ ;

г) проверка наличия арифметических ошибок в расчёте;

д) согласно п. 4.1 и п. п. 2.1, 2.2 контрольных соотношений проверка расчёта на соответствие уже имеющейся у налоговиков информации;

е) при получении годового расчёта проведут сверку согласно п. п. 3.1–3.5 контрольных соотношений. При этом срок сдачи годового расчёта 6-НДФЛ совпадает со сроком сдачи справок 2-НДФЛ – 03.04.2017 (01.04.2017 попадает на субботу).

В соответствии с п. 3 ст. 88 НК РФ при обнаружении любого из вышеуказанных несоответствий инспектор, осуществляющий камеральную проверку, направляет налоговому агенту требование объяснить это несоответствие, внести исправления в расчёт или представить документы, подтверждающие вычеты, заявленные в 6-НДФЛ.

В случае непредставления этих объяснений, доказывающих достоверность сведений, налогового агента могут оштрафовать на 500 руб. по ст. 126.1 НК РФ. Для дачи пояснений налоговому агенту даётся всего лишь пять дней.

РАБОТА НАД ОШИБКАМИ ПО ПРАВИЛАМ

Исправлять допущенные ошибки в 6-НДФЛ следует путём сдачи уточнённого расчёта.

Уточнённый расчёт 6-НДФЛ необходимо представить, если в ранее направленном в инспекцию документе не отражены нужные сведения, они отражены не полностью или в документе содержится недостоверная информация.

Если налоговый агент самостоятельно и раньше ИФНС найдёт неточности в расчёте 6-НДФЛ, исправит их и подаст уточнённый расчёт, то штрафа не будет 7 .

Заполняя уточнённый расчёт, налоговый агент должен в строке «Номер корректировки» титульного листа указывать номер корректировки (001, 002 и т. д.), в то время как при предоставлении первичного расчёта проставляется 000. Все остальные реквизиты и показатели не имеют никаких особенностей, главное, должны быть оформлены в соответствии с Порядком заполнения 8 и разъясняющими письмами.

Внимательно проверяйте данные, указанные в СЗВ-М и 6-НДФЛ. Выявляйте и признавайте свои ошибки раньше, чем контролирующие органы. Это нехитрое правило позволит сэкономить ваши деньги.

1. Постановление Правления ПФ РФ от 01.02.2016 № 83п «Об утверждении формы “Сведения о застрахованных лицах”».

4. Письмо от 13.09.05 № ЧД-6-09/761@.

7. П. 2 ст. 126.1 НК РФ.

8. Приказ ФНС России от 14.10.15 № ММВ-7-11/450@.

Пришло время сдавать СЗВ-М за май 2016. Напомним о сроках и порядке сдачи сведений.

Кто сдает СЗВ-М за майСдавать форму СЗВ-М должны все работодатели, а именно:

Срок сдачи отчета за май - не позднее 10 июня 2016 года (см. Сроки сдачи СЗВ-М в 2016 году ).

Куда сдавать СЗВ-МФорму СЗВ-М надо сдавать в отделение ПФР по месту учета страхователя, то есть компании или ИП.

Если компания имеет обособленные подразделения, то есть особенности. Подразделение сдает СЗВ-М на сотрудников в свое отделение фонда, если одновременно отвечает следующим критериям:

В отчете надо указать КПП подразделения. Если же у подразделения нет счета или баланса или же зарплату начисляют в головном офисе, то данные о сотрудниках обособленного офиса включаются в общий отчет компании.

Что необходимо указать СЗВ-М за майВ форме СЗВ-М за май указываются данные о застрахованных лицах - работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые и гражданско-правовые договоры, авторского заказа, договоры об отчуждении исключительного права и др.

Подавать СЗВ-М надо на директора-учредителя. если учредителей несколько, а также на директора, являющегося единственным учредителем.

В СЗВ-М могут быть три ошибки, которые фонд не обнаружит на этапе проверки. Чтобы избежать штрафа, их безопаснее исправить не позднее срока сдачи (см. Что и как исправить в СЗВ-М ).

Сведения можно быстро и бесплатно подготовить в программе для СЗВ-М 2016 Документы ПУ 6. Она доступна для скачивания на сайте pfrf.ru в разделе Бесплатные программы для работодателей.

В какой форме надо сдать СЗВ-М за майСЗВ-М можно сдать на бумаге или в электронном виде. Если сведения подаются на 24 человека и меньше - можно сдать в любо виде. А если на 25 и больше - только в электронном через интернет..

Штрафы за СЗВ-МОштрафовать могут, если пропустить срок сдачи СЗВ-М. Штраф за СЗВ-М - 500 руб. за каждого работника, по которому компания не отчиталась. Аналогичное наказание и за ошибки в СЗВ-М .

Протокол СЗВ-МС протоколом СЗВ-М возможны четыре ситуации. протокол положительный, отрицательный, некорректный или протокола нет. Если протокол СЗВ-М пришел не позднее 10-го числа, то штраф за опоздание с отчетностью исключен.

По ссылке ниже можно скачать образец заполнения СЗВ-М за май 2016 .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

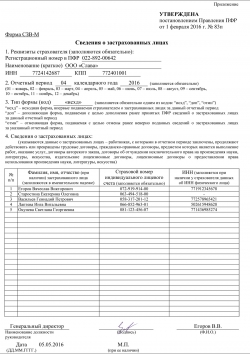

В СЗВ-М за май 2016 года указываются данные по работникам: ФИО, СНИЛС и ИНН. Рассмотрим на примере, как заполнить СЗВ-М за май.

Кто сдает СЗВ-М за майФорму СЗВ-М за май не сдают только ИП, которые работают в одиночку.

Остальные сдают СЗВ-М по работникам, на вознаграждения которых уплачиваются или должны уплачиваться взносы в ПФР. Учитывайте как штатных, так и не штатных работников.

Если вы взносы за работника не платили, все равно впишите этого работника в форму СЗВ-М за май, ведь СЗВ-М нужна для расчета страхового стажа.

Бухгалтеры спрашивают, а если компания не ведет деятельность, все равно сдавать СЗВ-М за май? Да, сдайте. И укажите в ней учредителя или директора. Об этом ПФР сообщил на своем сайте.

Статьи, формы и примеры заполнения СЗВ-М Образец заполнения СЗВ-М за май 2016 года

Бланк формы СЗВМ за май не изменился. Приводим бланк в формате эксель.

Скачать бланк формы в эксель