Категория: Бланки/Образцы

При передаче денег в долг следует требовать с лица, которому передаются деньги, оформление расписки. Данная расписка именуется долговой. Скачать образец долговой расписки предлагаем в статье ниже, далее разобраны основные моменты, которые нужно учесть при составлении такой бумаги.

Обычно долговая расписка оформляется в случае, если суммы не слишком большие, а взаимодействующие в этом вопрос лица знакомы или находятся в родстве. То есть расписка обычно берется с того человека, которому относительно доверяют.

Если есть сомнения в добрых намерениях заемщика, лучше составить договор займа, оформив процедуру приема-передачи денег актом.

Долговая расписка при правильно оформлении также является юридически значимым документом, способным доказать факт передачи денег в долг с последующим их возвратом через определенный срок. Главное — правильно ее составить, прописать в ней все необходимые реквизиты.

Особенности написания расписок рассмотрены также в этой статье .

Другие образцы расписок:

Расписка пишется лицом, получающим в долг денежные средства. Оформляется она на бумажном листе в одном экземпляре, при этом займодавцу лучше требовать написание долговой расписку вручную рукой самого заемщика. Именно рукописная форма проще поддается идентификации.

В долговой расписке нужно указать следующие моменты:

Долговую расписку не обязательно заверять у нотариуса, эта процедура проводится на усмотрение сторон для получения дополнительной гарантии исполнения обязательств.

Если нотариально расписка не заверяется, рекомендуется заручиться поддержкой сторонних лиц. Для этого выбирается несколько человек, желательно не из числа близких родственников. Эти лица должны присутствовать при процедуре приема-передачи денег и оформлении расписки. Факт того, что передача денег в долг произошла, подтверждают свидетели своими подписями на бланке расписки. Обычно реквизиты свидетелей и их подписи ставятся внизу бланка.

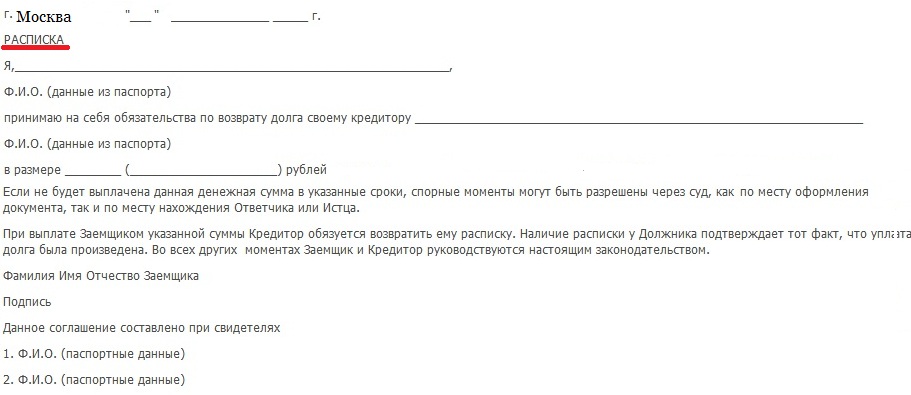

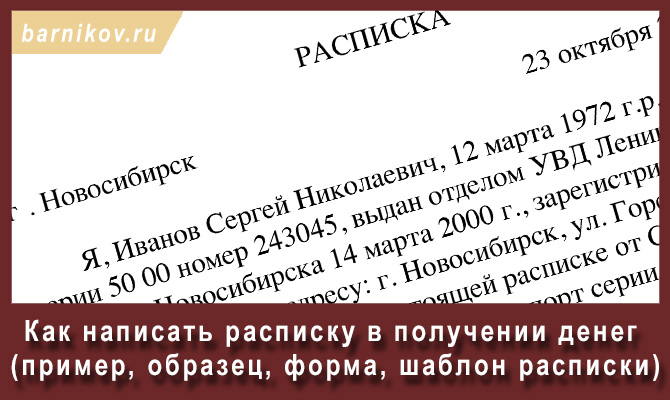

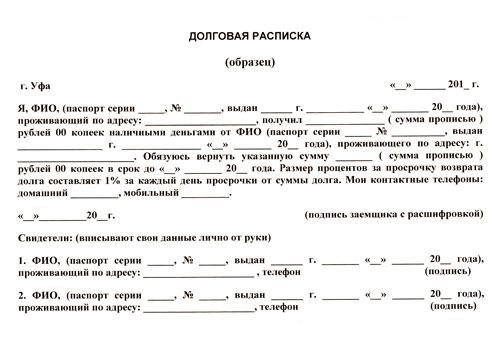

Долговая расписка образец — скачать .

Как дать деньги в долг правильно? Этот вопрос волнует многих людей. Одни просто хотят помочь своим друзьям и близким, но опасаются, что после этого своих денег они больше не увидят. Как в старой доброй поговорке: «Хочешь потерять друга – дай ему в долг».

Другие ищут в этом определенную выгоду и занимают под проценты, превращаясь в своего рода микрофинансовые организации. Но если последние защищены всевозможными федеральными законами, то граждане-кредиторы часто просто «дарят» свои сбережения. Мы поговорим о том, как дать деньги в долг правильно.

Главное правило – письменный договор в обязательном порядкеЛюбая сумма свыше 1 тыс. рублей обязательно должна сопровождаться договорами в письменной форме. Это обязанность для физического лица согласно Гражданскому кодексу РФ. Для юридических другой закон – любая сумма оформляется договором. Поэтому первое правило, как правильно давать деньги в долг, – заключить письменное соглашение.

Это обязанность для физического лица согласно Гражданскому кодексу РФ. Для юридических другой закон – любая сумма оформляется договором. Поэтому первое правило, как правильно давать деньги в долг, – заключить письменное соглашение.

По договору берущий в долг будет называться заемщиком, а дающий – заимодателем. Не кредитором. Это важно. С такой формулировкой могут возникнуть проблемы в суде у самого заимодателя. Ответчик при грамотной юридической позиции может просто аннулировать договор, сославшись на то, что физическое лицо не может быть кредитором.

Но, как говорится, «слово к делу не пришьешь». Поэтому мы советуем абсолютно любую сумму оформлять через договор займа.

Как сказать об этом другу?Многим гражданам неудобно, а иногда просто лень оформлять всевозможные письменные документы. Они дают деньги, надеясь на честность и порядочность. Конечно, это их право. Мы лишь говорим о том, как правильно давать деньги в долг с точки зрения юриспруденции, чтобы потом было что предъявить на суде.

Но что делать, если не хочется обидеть друга всевозможными записками? Есть такие люди, которым неудобно это предложить. Они, с одной стороны, хотят подстраховаться, а с другой - боятся обидеть человека. Ведь неизвестно, как воспримет эту информацию друг. Возможно, он после предложения заключить договор займа больше и не будет считаться таковым. Для этого есть несколько хитрых советов:

Можно придумать другие способы. Но знайте одно: если вам собираются вернуть деньги, то подпишут любой договор. Эти хитрости нужны, чтобы не обидеть друга. Юридически образованный человек поймет, что все это фикция, но он с пониманием отнесется к подобному договору. Можно не придумывать никаких причин, а просто сказать прямо: «Деньги дам, подпиши документ».

Расписка составляется в произвольной форме. Но правило одно – чем больше информации, тем лучше. В ней должны быть следующие данные:

Теперь мы знаем, как правильно дать деньги в долг, какие документы составлять при этом. Прежде всего это расписка или договор займа. Теперь о том, что желательно сделать при его оформлении, но необязательно:

Теперь поговорим о процентах. Это всегда больная тема на суде. Как правило, когда заемщику нужны срочно деньги, он соглашается на любой процент. Но, как в знаменитой крылатой фразе, «берешь чужое – отдаешь свое». Когда приходит время вернуть деньги, начинается несогласие с процентами, т. е. сумму основного долга никто не оспаривает (это бесполезно). Пытаются снизить именно проценты, пени и штрафы.

Что касается законодательства, то здесь нет четкой позиции. Суды по своему усмотрению решают, какая сумма процентов, штрафов и неустоек подлежит оплате. Это никак не регламентировано. Кроме того, Верховный суд РФ указал судам нижних инстанций в обязательном порядке применять статьи ГК РФ по снижению процентов, штрафов, неустоек.

Следовательно, отдав 10 тыс. рублей под 25 % годовых со штрафами и пенями за каждый день просрочки через несколько лет можно вернуть 10 тыс. + 100 рублей.

А теперь другая сторона медали. Если в расписке не указан процент за пользование деньгами, то по умолчанию предполагается, что он есть. Заемщик обязан выплачивать процент от ставки рефинансирования Центрального банка РФ. Он ежегодно меняется.

Что такое ставка рефинансирования?Ставка рефинансирования – это процент, под который ЦБ РФ кредитует другие банки и кредитные организации. Это сумма выше инфляции. Поэтому перед тем, как правильно дать деньги в долг под расписку, необходимо узнать ключевую ставку рефинансирования. Она важна, если в расписке не указана сумма процента.

Теперь поговорим о так называемых обеспечительных займах. А точнее, как правильно дать деньги в долг под проценты с залогом. В качестве последнего обычно выступает машина или квартира.

Начнем с транспортного средства. Законодательство разрешает частным инвесторам давать деньги в долг под залог автомобиля. Предусмотрены два варианта:

Но как правильно дать деньги в долг под залог автомобиля? Основные пункты договора:

Помните, что согласно закону «О залоге» соглашение будет недействительным, если не соответствует установленной форме.

Кроме того, нотариусы имеют право регистрировать сделку с залогом в специальном реестре по заявлению залогодержателя. Это сводит к минимуму мошеннические схемы. За это помимо услуг нотариуса придется заплатить госпошлину. Но главное преимущество – получение регистрации договора, что дает гарантии обоим лицам.

Но если ТС заложено несколько раз? Тогда право на него получает лицо, которое первое зарегистрировало сделку официально. Договор займа под залог авто считается заключенным с момента передачи денег. Это прописано в ГК РФ.

Теперь о том, как правильно дать деньги в долг под залог недвижимости. Первое, что нужно сделать, – внимательно изучить все документы на квартиру. Возможно, она уже в залоге. Конечно, это мошенничество со стороны заемщика - не сообщить об этом займодателю, но последнему от этого мало материальной пользы.

Залог на квартиру, так же как и с авто, сопровождается регистрацией в Росреестре. В самом договоре, помимо основных пунктов, можно указать правило досудебного отчуждения квартиры.

Какие преимущества дает регистрация сделки с залогом в РосреестреГлавное преимущество официальной сделки в госоргане – безопасность для обеих сторон от мошенничества. Если договор прошел Росреестр, значит квартира или авто официально не находятся в залоге. По крайней мере, госоргану об этом ничего не известно. А значит, на суде закон будет на стороне заимодавца, который зарегистрировал сделку официально.

Таким образом, мы постарались ответить на вопрос, как дать деньги в долг правильно.

Первое правило – любые суммы фиксировать документально. Не бойтесь просить расписку.

Второе правило – требуйте залог при займе на крупные суммы. Это может быть автомобиль, недвижимость, ценные бумаги, антиквариат и т. д. Об основных нюансах, как дать деньги в долг правильно под залог авто или квартиры, мы уже сказали. Главное – регистрировать все сделки через нотариуса в Росреестре. Помните, что если вы оформили договор с обеспечением в этом государственном органе, а потом оказалось, что вы не первый претендент на авто или квартиру, то суд будет на вашей стороне. Здесь действует правило – кто первый зарегистрировал в Росреестре, того и залог.

Надеемся, теперь вы знаете, как дать деньги в долг правильно. Ведь предупрежден - значит вооружен.

При передаче денег в долг очень важно правильно составить расписку. При отсутствии договора займа расписка будет являться единственным документом в суде, подтверждающим передачу денег в долг. Если расписка составлена не правильно – у должника появляется шанс оспорить расписку. доказать в суде безденежность займа и так далее.

При передаче денег в долг очень важно правильно составить расписку. При отсутствии договора займа расписка будет являться единственным документом в суде, подтверждающим передачу денег в долг. Если расписка составлена не правильно – у должника появляется шанс оспорить расписку. доказать в суде безденежность займа и так далее.

Запомните, что передачу денежных средств нельзя доказать в суде свидетельскими показаниями. Передача денег должна подтверждаться либо распиской, либо банковской выпиской, приходным кассовым ордером.

Даже если заемщик ваш самый лучший друг – все равно оформите денежный займ распиской, которая дисциплинирует, в первую очередь, самого заемщика.

Денежная расписка — что указать?От правильно составленной расписки зависит в целом решение суда и взыскание долга с заемщика в принудительном порядке.

Денежная расписка — образец Вас может заинтересовать:

Доброго Вам времени суток.

Немного отвлекаясь от тематики данного блога, хотелось бы затронуть одну особенность жизни как денежный долг .

Недавно, мне пришлось внимательно изучить данную тематику и на данной странице блога хочу поделиться кое какой обобщённой информацией всем желающим. И искренне надеюсь, что она будет Вам полезна. Так в частности на одной странице я постараюсь рассказать о том как правильно на мой взгляд именно дать деньги в долг и предложу свой вариант расписки в получении денег в долг . образец долговой расписки и именно форму . готовый бланк долговой распискидля печати . (составленный правильно на мой взгляд ) которую вы сможете совершенно бесплатно скачать ниже по странице. Я буду искренне рад профессиональным комментариям и даже критики.

Как в народной присказке сказано: "Денег нет - голодно, деньги есть - хлопотно". И несмотря на то, что банки предлагают гражданам кредиты для самых разных целей, многие россияне по-прежнему предпочитают одалживать деньги у родственников, знакомых и это на мой взгляд правильно и выгодно. но именно для того, кто одалживает деньги и зачастую не совсем для того кто их даёт . На главный вопрос полностью отвечает поговорка: "Берёшь ЧУЖИЕ, отдашь СВОИ". Ну и пожалуй ещё то, что для кредита в банке нужно собирать справки и документы, а если деньги в долг даёт родственник или знакомый, и ему достаточно дать долговую расписку . Однако не каждая расписка позволяет взыскать долг с заёмщика . если тот откажется добровольно вернуть деньги .

Как в народной присказке сказано: "Денег нет - голодно, деньги есть - хлопотно". И несмотря на то, что банки предлагают гражданам кредиты для самых разных целей, многие россияне по-прежнему предпочитают одалживать деньги у родственников, знакомых и это на мой взгляд правильно и выгодно. но именно для того, кто одалживает деньги и зачастую не совсем для того кто их даёт . На главный вопрос полностью отвечает поговорка: "Берёшь ЧУЖИЕ, отдашь СВОИ". Ну и пожалуй ещё то, что для кредита в банке нужно собирать справки и документы, а если деньги в долг даёт родственник или знакомый, и ему достаточно дать долговую расписку . Однако не каждая расписка позволяет взыскать долг с заёмщика . если тот откажется добровольно вернуть деньги .

Деньги в долг дают очень многие люди: одни дают ссуду коллегам или соседям «до зарплаты», другие — родственникам или друзьям для совершения крупной покупки. Когда речь идёт совсем о небольших суммах, займодатель и заёмщик обычно ограничиваются устными договорённостями. Но когда в качестве займа фигурируют более крупные суммы, займодавцу обязательно необходимо подстраховаться и оформить свои ДОГОВОРЁННОСТИ с заёмщиком на бумаге. Очень важно понимать, что фактически только долговая расписка, полученная в момент передачи денег . подтверждает факт их получения заёмщиком.

Согласно ч. 1 ст. 808 ГК РФ договор займа между гражданами должен быть заключён в письменной форме, если его сумма превышает не менее чем в 10 раз установленный законом минимальный размер оплаты труда. В настоящее время требование об оформлении отношений займа в письменной форме относится к займам на сумму от 1000 рублей, поскольку ст. 5 Федерального закона «О минимальном размере оплаты труда» № 82-ФЗ от 19 июня 2000 г. (в ред. от 1 июня 2011 г.) предписывает, что исчисление платежей по гражданско-правовым обязательствам, установленных в зависимости от МРОТ, производится с 1 января 2001 г. исходя из базовой суммы, равной 100 рублям.

Несоблюдение письменной формы сделки, как следует из ч. 1 ст. 162 ГК РФ, лишает стороны права в случае спора ссылаться в подтверждение сделки и её условий (сумма займа, срок возврата и т.п.) на свидетельские показания.

В соответствии с ч. 2 ст. 808 ГК РФ в подтверждение договора займа и его условий может быть представлена долговая расписка заёмщика или иной документ, удостоверяющие передачу ему займодавцем определённой денежной суммы или определённого количества вещей. Таким образом, расписка может являться надлежащим письменным документом, подтверждающим наличие между гражданами отношений по займу денежных средств и факт получения заёмщиком соответствующей денежной суммы.

Тем не менее не каждая расписка позволяет взыскать свои деньги через судс должника . при не соблюдении договорённости. Причиной тому служат ошибки, которые по небрежности или преднамеренно допускают некоторые заёмщики при составлении этого документа.

Ошибки в долговой расписке.

Ошибки в долговой расписке.

В долговых следующие ошибки, затрудняющие или делающие вовсе невозможным взыскание суммы долга .

1. В расписке не индивидуализировано (полностью или частично) лицо, получившее деньги ,

например: «Настоящая расписка дана мной, Ивановым Иваном Ивановичем в том, что я получил в качестве займа от Петрова Петра Петровича денежную сумму в размере 5 000 рублей».

Подобные ошибки часто встречаются в расписках, при родственных или близко дружественных отношениях и такая расписка рассматривается кредитором как пустая формальность. Однако если подобная долговая расписка есть, в случае возникновения спора о возврате долга возникнут сложности в доказывании того, что Петров Пётр Петрович является именно тем Петровым, который получал сумму займа. Для доказывания этого факта потребуется, как минимум, почерковедческая экспертиза.

Непростая ситуация может аналогично сложиться и в том случае, если в долговой расписке отсутствуют сведения о кредиторе.

например, в расписке указано: «Настоящая расписка дана мной, Ивановым Иваном Ивановичем, 4 августа 1975 г.р. уроженцем г. Энска, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированным по адресу: г. Энск, ул. Живописная, д. 39, кв. 53, в том, что «07» марта 2010 г. я получил в качестве займа денежную сумму в размере 5 000 рублей со сроком возврата до «07» марта 2011 г.». При такой формулировке текста этого документа должник в случае инициирования займодавцем судебного процесса о возврате долга может неожиданно для последнего представить в суд другой договор займа — с аналогичными датами и на указанную сумму, где в качестве заёмщика будет фигурировать совсем другой человек, и сообщить, что расписка, представленная истцом, относится именно к этому договору и была утеряна настоящим займодавцем, который действительно дал деньги в долг заёмщику, а также привести для подтверждения своей позиции пару лжесвидетелей.

2. В расписке не указан сам факт получения заёмщиком денежных средств,

например: «Настоящая расписка дана мной, Ивановым Иваном Ивановичем, 4 августа 1975 г.р. уроженцем г. Волгограда, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированным по адресу: г. Энск, ул. Живописная, д. 39, кв. 53, в том, что «07» марта 2010 года я договорился с Петровым Петром Петровичем, 17 мая 1963 г.р. уроженцем г. Энска, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированным по адресу: г. Энск, ул. Машиностроителей, д. 47, кв. 14, о займе денежной суммы в размере 5 000 рублей».

Если займодавец удовлетворится такой распиской, недобросовестный заёмщик впоследствии может утверждать, что договорённость о займе была, да вот только денег он не получал.

В соответствии со ст. 812 ГК РФ заёмщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги им от займодавца в действительности не получены. И если суд примет позицию заёмщика, то признаёт договор займа незаключённым и откажет займодавцу в удовлетворении требований о взыскании задолженности . поскольку факт передачи денег заёмщику будет считаться не доказанным.

3. В расписке не указаны назначение суммы, полученной в качестве займа, а также срок возврата денежных средств,

например: «Настоящая расписка дана мной, Ивановым Иваном Ивановичем, 4 августа 1975 г.р. уроженцем г. Волгограда, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированным по адресу: г. Энск, ул. Живописная, д. 39, кв. 53, в том, что «07» марта 2010 г. я получил от Петрова Петра Петровича, 17 мая 1963 г.р. уроженца г. Энска, паспорт серии 0000 № 000000, выдан УВД г. Энска, зарегистрированного по адресу: г. Энск, ул. Машиностроителей, д. 47, кв. 14, денежную сумму в размере 5 000 рублей».

Эта формулировка позволяет заёмщику впоследствии утверждать, что указанная в расписке сумма была получена им в качестве оплаты, скажем, по договору купли-продажи какой-то вещи или вообще получена в дар. В сочетании с другими обстоятельствами дела это может повлечь для займодавца невозможность взыскать долг.

4. В расписке не указано, на каких условиях выдан заём, а именно: является ли он целевым/нецелевым; когда его необходимо вернуть; обязан ли заёмщик уплачивать проценты за пользование полученными деньгами или заём является беспроцентным. Отсутствие этих сведений также может создать сложности для займодавца.

Например, если заём предоставлялся исключительно для какой-то конкретной цели, но о ней в расписке нет нислова, займодавец не сможет потребовать досрочного возврата суммы займа в случае использования её заёмщиком на иные цели.

Что же касается отсутствия срока возврата займа в расписке, то в соответствии с ч. 2 ст. 314 ГК РФ в этом случае у заёмщика возникает обязанность возвратить долг в семидневный срок со дня предъявления займодавцем требования о его возврате. Если же заёмщик-должник уклоняется от встреч с займодавцем и от получения корреспонденции, доказать факт предъявления ему займодавцем требования о возврате денег и наличии просрочки возврата займа будет очень сложно.

Ничего хорошего не сулит займодавцу и отсутствие в расписке сведений об обязанности заёмщика уплатить за пользование суммой займа проценты . Статьёй 809 ГК РФ предусмотрено, что если в расписке отсутствует указание на платность займа, а сумма займа не превышает 50-кратного установленного законом МРОТ (сегодня это вроде 5 000 рублей) и заём не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон, то заём предполагается беспроцентным.

При отсутствии в расписке указаний на обязанность заёмщика уплатить займодавцу неустойку в определённом размере в случае просрочки возврата суммы займа займодавец не сможет потребовать от заёмщика её уплаты, поскольку в силу ст. 331 ГК РФ соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства.

5. Расписка полностью напечатана на компьютере.

В этом случае заёмщик при просрочке возврата долга может начать оспаривать в суде факт постановки им подписи в расписке. Для доказывания подлинности его подписи потребуется проведение почерковедческой экспертизы, а это повлечёт затягивание срока взыскания долга. К тому же если подпись заёмщика имеет малое количество символов, эксперт может дать заключение, что установить с достаточной степенью вероятности соответствие «галочки» на расписке подписи заёмщика не представляется возможным.

6. Расписка написана собственноручно, но имеет по тексту исправления.

Любые исправления отнюдь не украшают документ, а в тех случаях, когда они касаются суммы займа, даты его возврата и других важных моментов, это может создать очень большие проблемы.

.jpg)

Для того, чтобы займодавцу не пришлось впоследствии столкнуться с вышеуказанными проблемами, расписка должна быть написана заёмщиком собственноручно (максимально), без каких-либо исправлений по тексту и содержать:

— сведения, чётко определяющие индивидуально заёмщика и займодавца (Ф.И.О. дату и место рождения, паспортные данные и сведения о регистрации по месту жительства);

— указание на то, что денежная сумма передаётся от займодавца к заёмщику именно в качестве займа;

— сведения об условиях, на который выдан заём (целевой либо нецелевой заём; срок возврата займа; обязанность уплаты процентов за использование займа/беспроцентность займа).

Помимо перечисленных рекомендовано займодавцам требовать от заёмщиков включения в расписку ещё нескольких важных условий:

1) об уплате заёмщиком неустойки в определённом размере в случае не соблюдении им срока возврата денежных средств .

Включение этого условия, с одной стороны, стимулирует заёмщика к своевременному возврату долга, а с другой, — обеспечивает интересы займодавца, позволяя ему в случае нарушения заёмщиком договорённости о сроке возврата суммы займа взыскать с последнего в дополнение к основной сумме долга также и сумму неустойки;

2) о возможности рассмотрения споров, вытекающих из выданной заёмщиком расписки, в суде по месту жительства займодавца.

Данный момент очень важен, поскольку бывают случаи, когда заёмщик после получения суммы займа меняет место жительства и уезжает, например, в другой город или он изначально зарегистрирован по месту жительства в другом городе.

По общему правилу, установленному ст. 28 ГПК РФ, иск предъявляется в суд по месту жительства ответчика. Таким образом займодавец в случае спора с таким заёмщиком будет вынужден обращаться в суд по месту жительства должника. Между тем любой судебный процесс в другом городе означает для займодавца дополнительные проблемы и расходы. Учитывая это обстоятельство, займодавцу выгоднее судиться по месту своего жительства. Такую возможность предоставляет ему ст. 32 ГПК РФ, согласно которой стороны договора могут по соглашению между собой установить (в данном случае в расписке) иную, чем определено законом, территориальную подсудность для дела — например, по месту жительства займодавца.

Желательно так же включать условие в расписку указания на то, что местом исполнения обязательства по возврату суммы займа в соответствии со ст. 316 ГК РФ является место жительства займодавца, если иное место не будет сообщено им заёмщику письменно. Согласно ч. 9 ст. 29 ГПК РФ иски, вытекающие из договоров, в которых указано место их исполнения, могут быть предъявлены также в суд по месту исполнения такого договора. Таким образом, включив в расписку условие о месте своего жительства как месте исполнения обязательства по возврату займа . займодавец сможет обеспечить себе право судиться по месту своего жительства;

3) о понимании заёмщиком правовых последствий выдачи расписки .

Наличие данного пункта, особенно собственноручно написанного заёмщиком, в случае спора позволит займодавцу сослаться на тот факт, что заёмщик, получая от него денежную сумму на указанных в расписке условиях, осознавал последствия своих действий.

4) На практике возникает вопрос: нужны ли свидетели при передаче денег заёмщику?

Действующее законодательство не содержит условия о необходимости свидетелей при заключении договора займа, однако при желании займодавец может передавать деньги заёмщику и брать от него расписку в присутствии свидетелей. В случае возникновения судебного спора эти лица в дополнение к расписке смогут подтвердить, при каких обстоятельствах и на каких условиях выдавался заём . Учитывая возможность представления недобросовестным заёмщиком лжесвидетелей, которые будут давать показания, противоречащие условиям расписки и показаниям других свидетелей, займодавцу, осуществляющему передачу денег при свидетелях, стоит потребовать от заёмщика включения в текст расписки ссылки на свидетеля или свидетелей, в присутствии которых она выдавалась.

В этом случае, под датой и подписью заемщика, свидетели собственноручно ставят свои подписи, с указанием Фамилии, Имени, Отчества, адреса проживания и контактных телефонов.

5) Особо предусмотрительные заимодавцы могут заверить долговую расписку у нотариуса . подпись которого не только гарантирует подлинность документа, но и отметет возможные отговорки должника, что во время подписания документа он был не в себе, плохо себя чувствовал, находился в состоянии алкогольного опьянения и пр.

В целом в законе не прописаны единые требования к форме долговой расписки, но, учитывая все вышеупомянутые моменты Вы сможете значительно обезопасить себя от неприятностей в финансовой сфере.

Прекрасно понимая что в жизни достаточно сложно многое учесть ниже приведен мною составленный образец долговой расписки и именно форма . готовый бланк долговой распискидля печати . (составленный правильно на мой взгляд ) которую вы сможете совершенно бесплатно скачать и использовать либо как бланк для заполнения или как образец для написания. Я буду искренне рад профессиональным комментариям и даже критики и конечно же элементарное спасибо придётся так же по душе.

Скачать бесплатноформа . готовый бланк долговой расписки

Чтобы скачать бесплатно . Вам нужно кликнуть по рекламе ниже:

николай шалашов

николай шалашов

Я, Николай, инженер по технологии, мастер пром. цеха, преподаватель, предприниматель, философ, поэт, трейдер и увидел полмира, испытал судьбу, различные религии и приключения. Тело мое 185см 80кг в шрамах, но без наколок, здоровье отменное, душа спокойна, тверда и холодна, как меч самурая. День начинаю и заканчиваю молитвой, потому что верю в прекрасное начало в душе человека! Идеально терпим к любому мнению. Мои основные интересы Форекс, поэзия, литература, искусство, музыка, раскрутка сайта, ПО и железо, разности и новости интернета. И если Вам импонирует моя философия, отношение к жизни и подача материала, то Приглашаю Вас стать моим другом! Здесь я передаю свой личный опыт в работе на рынке форекс, в создании и раскрутке сайта и размещаю те аспекты интернет жизни, которые меня заинтересовали.

Всем же, кто оказался на моих страницах случайно я лишний раз посоветую одуматься и навсегда забыть сюда дорогу, дабы не было более соблазна автору отвлекаться на пустое…Кроме того вы должны знать: общаюсь я преимущественно по делу, так как не люблю беспочвенного трёпа и если вы хотите поговорить о погоде, о банальных вещах или спросить как у меня дела – не тратьте на это время. Если вы считаете себя достаточно подготовленным для конструктивного диалога и вам хочется поделиться со мной глубокой мыслью или дать совет, что-то предложить, получить консультацию или передать информацию, которая может быть полезна – пишите письма… Нет ничего сложного в том, чтобы получить желаемое! В силу всего вышесказанного меня совершенно не интересует беспочвенное юзерство, элементарный блуд и бесполезные знакомства.