Категория: Бланки/Образцы

Налоговым кодексом РФ предусмотрено, что излишне уплаченные суммы налогов, пени и штрафов должны быть возвращены налогоплательщику в течение одного месяца со дня получения от него соответствующего заявления (п. 6 ст. 78 НК РФ).

Если деньги не возвращены налогоплательщику в установленный срок, то в соответствии с п. 10 ст. 78 НК РФ налоговая инспекция должна вернуть переплату с процентами.

Правила исчисления процентовПравила исчисления процентов на сумму переплаты, не возвращенную в срок налоговым органом, установлены п. п. 2, 5 ст. 6.1, п. п. 6, 10, 12 ст. 78 НК РФ.

Для расчета процентов можно использовать следующую формулу:

П - сумма процентов, которую налоговый орган должен начислить в связи с нарушением срока возврата переплаты;

Нцу - сумма переплаты, срок возврата которой нарушен;

КДГ - число дней в году (365 или 366 в високосный год);

Д нов - число календарных дней нарушения срока возврата переплаты.

Как определить ставку рефинансированияДля исчисления процентов применяется ставка рефинансирования Банка России, которая действовала в дни нарушения срока возврата переплаты (абз. 2 п. 10 ст. 78 НК РФ). Ставка рефинансирования (учетная ставка) до 2016 года устанавливалась Центральным банком Российской Федерации отдельно от ключевой ставки, введенной в сентябре 2013 года. С 2016 года ставка рефинансирования приравнена к ключевой ставке, и в связи с этим размер ее существенно вырос.

Информацию о размере ставки рефинансирования (ключевой ставки) можно узнать в справочной информации.

Внимание! Если за время нарушения срока возврата переплаты ставка рефинансирования изменялась, то за каждый период действия соответствующей ставки проценты рассчитываются отдельно.

Сумма переплаты по налогу на прибыль составляет 18 617 987,48 руб.;

Организация написала в инспекцию заявление о возврате переплаты 11 января 2016 г;

Переплата возвращена с нарушением срока на 95 дней: с 12 февраля по 16 мая 2016 г;

Ставка рефинансирования с 12 февраля по 25 марта была 11 % годовых (условно);

С 26 марта ставка понизилась до 9,5 % годовых (условно).

Рассчитаем сумму процентов:

В норме п. 10 ст. 78 НК РФ не установлено, включается ли в подсчет календарных дней просрочки день возврата переплаты.

Мнение Минфина РФ противоречиво:

Президиум ВАС РФ (постановление от 21.01.2014 № 11372/13) придерживается точки зрения, что правила расчета процентов должны быть едиными, в т. ч. для начисляемых за несвоевременный возврат сумм НДС, подлежащего возмещению из бюджета, и других излишне уплаченных (взысканных) налогов. И заключаются они в следующем:

В связи с этим постановлением Президиума ВАС Минфин в письме от 29.10.2014 № 03-02-08/54846 согласился с тем, что методика начисления процентов, установленная приказом ФНС России от 25.12.2008 № ММ-3-1/683@ (от 1/300 ставки рефинансирования), требует изменений. Однако пока п. 3.2.7 приказа ФНС России от 25.12.2008 № ММ-3-1/683@ действует в старой редакции (от 03.07.2013).

Уточнение суммы процентов налоговым органомЕсли проценты налоговым органом не выплачивались или были выплачены в неполном размере, он их должен доплатить (пп. 10, 11, 12 ст. 78 НК РФ).

Доплата происходит в течение 3-х дней после получения от органа Федерального казначейства уведомления о дате фактического возврата суммы переплаты (п. 6 ст. 6.1, п. 12 ст. 78 НК РФ). Далее инспекция выносит решение о возврате процентов за оставшиеся дни просрочки и направлении поручения в орган Федерального казначейства.

Заявление о возврате излишне уплаченной суммы составлено 26 января 2016 г.;

Возврат должен быть произведен не позднее 26 февраля 2016 г.;

Решение о возврате переплаты принято налоговым органом 19 апреля 2016 г.;

Просрочка составила 53 календарных дня, с 27 февраля по 19 апреля включительно.

Инспекция рассчитала проценты за 53 дня и в тот же день направила в Федеральное казначейство платежное поручение на их перечисление налогоплательщику.

25 апреля инспекция получила уведомление из Федерального казначейства о том, что возврат переплаты и выплата процентов произведены 24 апреля.

Следовательно, за период с 20 по 23 апреля 2016 г. включительно (4 дня) инспекция должна начислить дополнительную сумму процентов и не позднее 28 апреля 2016 г. направить в орган Федерального казначейства поручение на их перечисление налогоплательщику.

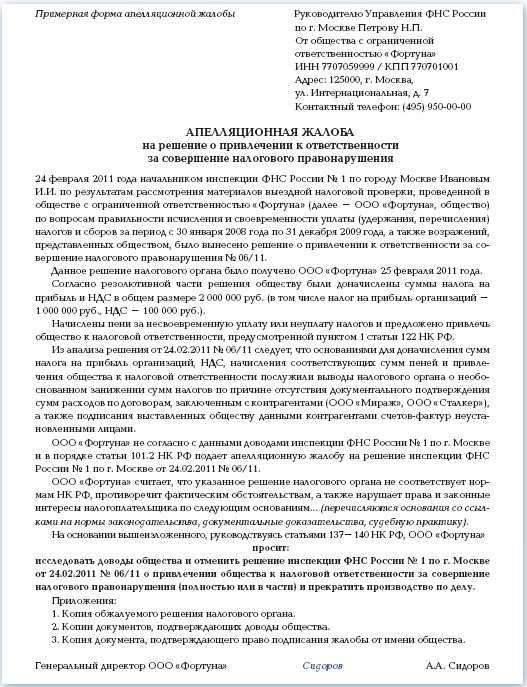

Согласно ст. 78 и абз. 6 п. 1 ст. 231 НК РФ ООО "Лантра" просит вернуть переплату по налогу на доходы физических лиц (КБК 182 1 01 02021 01 1000 110) в сумме 18 000 (Восемнадцать тысяч) руб. Переплата образовалась в связи с непредоставлением в период с января по март 2011 г. инженеру П.П. Альперину (ИНН 212902556489) полагающегося ему имущественного налогового вычета по расходам на приобретение жилья.

Реквизиты для перечисления налога:

ИНН 7710124756, КПП 771001001

в ЗАО КБ "Ситибанк" г. Москва, БИК 044525202,

- копия заявления работника П.П. Альперина о возврате переплаты от 19 апреля 2011 г.;

- копия налоговой карточки по учету НДФЛ о доходах сотрудника за январь - март 2011 г.;

- справка по форме 2-НДФЛ о доходах сотрудника за январь - март 2011 г.;

- справка об итоговых суммах начисленных и выплаченных доходов и удержанного НДФЛ с налогоплательщиков - работников организации за январь - март 2011 г. в разрезе КБК;

- выписка по счету 68, субсчет "Расчеты по НДФЛ", за январь - март 2011 г. в разрезе КБК и ОКАТО;

- копии платежных поручений на перечисление в бюджет сумм НДФЛ, удержанных с доходов П.П. Альперина за январь - март 2011 г.

Добавлено в закладки: 0

Аббревиацию НДФЛ можно прочитать как налог на доходы физических лиц. Его уплате подчиняются все налогоплательщики российского государства. НДФЛ для граждан формируется на основе получаемой человеком прибыли.

Аббревиацию НДФЛ можно прочитать как налог на доходы физических лиц. Его уплате подчиняются все налогоплательщики российского государства. НДФЛ для граждан формируется на основе получаемой человеком прибыли.

Но не исключена возможность возврата платежа с помощью специальных вычетов на налог имущества. То есть, снижая НДФЛ, гражданин несет другие расходы.

Ситуации, определяющие возмещение гражданам НДФЛГлавной причиной возмещения данного налога служат следующие ситуации:

К такой ситуации можно применить и возврат ндфл при покупке квартиры. По налоговому российскому кодексу, приобретенная недвижимость также подлежит рассмотрению, как полученный доход. Поэтому покупатели обязаны заплатить 13 % налоговой службе от суммы стоимости жилья, в случае, если доход (с него же был уплачен НДФЛ) намного меньше потраченных денежных средств на покупку дома.

К такой ситуации можно применить и возврат ндфл при покупке квартиры. По налоговому российскому кодексу, приобретенная недвижимость также подлежит рассмотрению, как полученный доход. Поэтому покупатели обязаны заплатить 13 % налоговой службе от суммы стоимости жилья, в случае, если доход (с него же был уплачен НДФЛ) намного меньше потраченных денежных средств на покупку дома.

Но на основании указанного Кодекса, предусматривается и возвращение подоходного налога при приобретении жилья. По-другому его принято называть имущественный вычет. Его может получить любой гражданин, который добросовестно и своевременно уплачивает налоги, причем только один раз за жизнь.

Только такие покупки подлежат налоговым вычетам:

Кроме того, следует учесть, что при покупке долевой части квартиры (несколькими лицами) также распространяется Кодекс, как и на целый дом. В случае приобретения жилья в складчину, предоставляется один вычет на всех людей, прописанных в данной квартире.

Также необходимо знать, что возмещение может получить только тот гражданин, на которого оформлено жилище. Так, если документы сделаны на ребенка, то он может воспользоваться таким правом только при достижении 18 лет, когда станет самостоятельным налогоплательщиком.

Далее стоит запомнить, что совершенная совместная покупка или долевая, находящаяся в общей собственности, тоже подлежит вычету. Но сможет получить ее только собственник, в размере, кратной своей доле. За другого владельца так сделать нельзя даже тогда, когда тот откажется от такого права.

Требуемые документы для возврата НДФЛТолько при предоставлении определенных официальных бумаг возможен возврат НФДЛ. В необходимый список входят:

Существует 2 законодательных способа, при помощи которых, возможно возместить данный налог.

Существует 2 законодательных способа, при помощи которых, возможно возместить данный налог.

Каждый из методов выбирается в зависимости от периода. Так, первый способ применяют только тогда, когда возместить налог необходимо за предыдущие года. Начисление денег происходит на сберкнижку налогоплательщика или на банковский счет.

Второй способ подразумевает денежные выплаты за текущий год. В этом случае налоговая служба сообщает работодателю об отсутствии необходимости во внесении НДФЛ обратившемуся до тех пор, пока сумма возмещения полностью не будет выплачена.

Граждане вправе подать заявление на возвращение данного налога в течение 3 лет. Именно такие сроки возврата НДФЛ зафиксированы в государственном законодательстве РФ. Кроме того, через обращение судебных органов возможно установление и другого периода, связанного с большим временным промежутком. Поэтому следует найти и представить весомые обстоятельства.

Установленное время на возврат НДФЛПри подготовке и передачи всей необходимой документации со стороны гражданина, налоговая служба на протяжении 3 месяцев проводит глубокую проверку на выявление ошибок в налоговой декларации, противоречия в поданных сведениях и пр.

После этого налоговая инспекция обязательно уведомляет заявителя о своем решении в письменном виде, где указывает согласие на возмещение подоходного налога или отказ с поясненными обстоятельствами. Если обращение имеет положительный результат, то следует составить заявление о возвращении суммы на указанный счет гражданина. Процесс возврата длится не более одного месяца.

Соответственно, на получение денежных средств потребуется в целом 4 месяца. Иногда случаются некоторые инциденты, связанные с нарушением правил и налогоплательщика, и специалистов налоговой службы, которые мешают своевременному возвращению денег.

Проблемные ситуации, связанные с возвратом НДФЛПри решении любых дел на пути встречаются преграды, в том числе и в данном случае. Так, в основном могут быть следующие ситуации, которые повлекут за собой задержку возврата подоходного налога:

В любом случае, для того чтобы гарантировать себе возврат НДФЛ, необходимо быть налогоплательщиком. Эти формальности связаны не только с получением «белой» зарплаты, но и пр. доходов, с которых взимаются налоги.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Калькулятор процентов за несвоевременный возврат налогов и взносов

Суфиянова Татьяна, Налоговый консультант

Уважаемые пользователи, вас приветствует налоговый сервис NDFLka.

Многие из вас уже обратились в свои налоговые инспекции за получением вычетов по НДФЛ и ожидаете возврат налога. Это вычеты на обучение, лечение, по покупке нового жилья. Как мы знаем, срок для возврата налога не может быть больше 4 месяцев со дня подачи декларации. В эти четыре месяца входит и проверка ваших документов, и непосредственно сам возврат НДФЛ .

Что делать, если налоговики не возвращают вам налог?

Вы имеете право подать жалобу. Жалоба - это письменное обращение в налоговую инспекцию. Подавать жалобу надо в адрес той налоговой инспекции, которая, по вашему мнению, нарушила ваши права и не вернула деньги в срок.

Важно помнить, что за каждый день просрочки налоговая должна в пользу Вас дополнительно начислить проценты по ставке рефинансирования ЦБ РФ.

Как составить жалобу?

NDFLka предоставляет услуги по заполнению жалобы в налоговый орган. Наши консультанты помогут разобраться со сложными вопросами и составить для вас жалобу.

Как отставить отзыв о работе налоговой?

Напомним, что Вы всегда можете оставить отзыв о работе своей налоговой. Найдите свою инспекцию здесь. Внизу странички каждой инспекции можете поставить оценку и написать комментарий. Не стесняйтесь писать положительные отзывы, если Вам понравилось обслуживание.