Категория: Бланки/Образцы

По контракту с турецкой фирмой (TR) московская организация ввозит морским транспортом из Турции в контейнере партию обуви (туфли женские, артикул 555/777) с верхом из натуральной кожи с подошвой из пробки (код по ТН ВЭД ТС – 6405 10 000 0), стоимостью 30 000 долларов США. Условия поставки– CIF Новороссийск. Представлен сертификат происхождения товара формы «А» Турция. Ставка ввозной таможенной пошлины – 10% плюс 1 евро за пару.

Имела место предоплата товара. Товар декларирует таможенный представитель.

По договору купли-продажи между российской (г. Самара) и азербайджанской (г. Баку) фирмами, в Азербайджан (AZ) на 3-х автомобилях с прицепами вывозятся доски обрезные строганные сосновые размером 6х0,25х0,05 м 1500 штук, навалом. Вес 58 000 кг. Стоимость товара 500 000 руб. на условиях поставки СРТ Баку. Деньги за товар уже уплачены банковским переводом. Код товара 4407 10 380 0 ТН ВЭД ТС. Товар по ТН ВЭД ТС измеряется в кубических метрах (код - 113). Ставка вывозной пошлины – 0%.

Товар декларирует таможенный представитель. Курс евро – 40, доллара – 30 руб.

В дар Зоологическому музею (г. Москва) из американского отделения фонда охраны дикой природы и орнитологической лаборатории при Корнеллском Университете (US) поступила коллекция научных фильмов из 3-х видеокассет «О жизни калифорнийского кондора в дикой природе», а также чучело кондора в количестве 1 экземпляра.

Американский гриф «Калифорнийский кондор» попадает под Приложение 1. Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения (СИТЕС).

- определить коды товаров по ТН ВЭД ТС;

- определить таможенную процедуру по ввозу;

- определить необходимые разрешительные документы по ввозу;

ОАО «Трубопроводстрой» (Москва) по договору с австрийской фирмой сроком на 5 месяцев ввозит из Германии автотранспортом фрезу роторную ER–1500–3 SA для установки на гидравлический экскаватор «KOMATSU». Производство фирмы «ERKA», Германия.

Товар поступает на 2-х двойных паллетах, укрепленных металлической лентой.

Код товара по ТН ВЭД ТС – 8207199009.

Ставка ввозной таможенной пошлины – 5%, дополнительной единицы измерения нет.

Вес: нетто – 3500 кг, брутто – 4600 кг.

Стоимость на условиях поставки CIP- Москва – 70000 Евро.

Из Непала авиатранспортом в адрес ЗОО «Альфа» (Москва) по контракту в долларах США между непальской и российской фирмами поступила партия ковров узелковых шерстяных ручной работы, 30 штук, 10 мест. Упаковка – рулоны, обтянутые полиэтиленовой пленкой и мешковиной, вес брутто/нетто, соответственно, 982/960 кг.

Общая стоимость контракта – 20000 долл. США, данная поставка – на 12 800 долл. США.

Имеется сертификат формы «А».

Код товара по ТН ВЭД – 5701109100.Дополнит. единица измерения- квадратный метр, код – 055.

Ставка ввозной таможенной пошлины – 20 %, но не менее 0,5 евро за 1 квадратный метр. Расчеты банковским переводом в течение 3 дней после выпуска.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Сведения о количестве деклараций на товары, поданных в электронной форме

© 2016 Федеральная таможенная служба

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыВыявление основной роли и значения грузовой таможенной декларации для внешнеэкономической деятельности. Подтверждение законности ввоза и вывоза товара (имущества) органами таможенного контроля. Инструкция о порядке заполнения декларации на товары.

контрольная работа [29,3 K], добавлен 26.07.2015

Понятие, сущность и функции таможенной декларации. Ее основные виды и их краткая характеристика. Предоставление документов при таможенном декларировании. Форма заполнения, порядок и сроки подачи декларации на товары, её отзывы и внесение изменений в нее.

курсовая работа [2,2 M], добавлен 22.12.2014

Теоретические материалы в области декларирования товаров и транспортных средств, перемещаемых через границу Таможенного союза. Пассажирская таможенная декларация, заполнение документов. Принципы правового обеспечения таможенного оформления процедуры.

курсовая работа [59,7 K], добавлен 22.06.2015

Разделы грузовой таможенной декларации (ГТД), их назначение и характеристика. Документы, необходимые для таможенного оформления. Виды таможенных режимов товаров и транспортных средств. Последовательность оформления товаров и порядок заполнения ГТД.

реферат [26,4 K], добавлен 06.11.2011

Декларирование товаров как условие перемещения товаров и транспортных средств через таможенную границу. Формы и нормативно-правовое регулирование таможенного декларирования товаров. Общие положения и порядок заполнения пассажирской таможенной декларации.

курсовая работа [60,0 K], добавлен 25.01.2016

Понятие таможенного декларирования. Товары для личного пользования, подлежащие таможенному декларированию. Основные формы таможенного декларирования товаров. Подача таможенной декларации в контролирующий орган. Законодательная база Таможенного союза.

курсовая работа [56,5 K], добавлен 13.10.2015

Характеристика видов таможенной декларации. Предоставление документов при таможенном декларировании. Порядок подачи и отзыва таможенной декларации. Нравственные качества специалиста таможенного дела в контексте анализа его профессиональной деятельности.

контрольная работа [78,6 K], добавлен 16.10.2016

Содержание процедуры таможенного транзита, особенности применения. Общие положения, касающиеся декларирования товаров в соответствии с выбранной таможенной процедурой. Правила заполнения таможенной декларации. Современное состояние таможенного транзита.

курсовая работа [60,0 K], добавлен 11.04.2015

Понятие таможенного декларирования товаров. Электронные формы документов. Функции программного средства для оперативного контроля и корректировки данных грузовой таможенной декларации, принципы работы с ней (просмотр, редактирование и печать документов).

курсовая работа [1,8 M], добавлен 17.04.2012

Особенности понятия налоговая декларация. Характеристика положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерацией. Расчет налога на добавленную стоимость.

реферат [28,0 K], добавлен 19.12.2008

Размещено на http://www.allbest.ru/

Понятие декларации на товары

Функции декларации на товары

Бланки декларации на товары

Инструкция о порядке заполнения декларации на товары

Декларация таможенной стоимости

Бланки декларации таможенной стоимости

Список использованных источников

Декларирование товаров является одним из обязательных условий перемещения товаров и транспортных средств через таможенную границу Российской Федерации и границу Таможенного Союза.

Процедура заключается в оформлении и подаче заявления по строго установленной форме с указанием сведений о перемещаемых товарах, транспортных средствах, о таможенной процедуре перемещения и других данных, предусмотренных таможенным законодательством. Это могут быть, например, данные о принадлежности перемещающего через границу товары физлица к тем или иным субъектам предпринимательства. Как это часто бывает, сведения могут подаваться задолго до начала самой процедуры декларирования [14].

Роль и значение декларирования для таможенных целей весьма велики. При декларировании участник внешнеэкономической деятельности заявляет основные сведения о товарах: их наименования, стоимость, вес, сведения об упаковке, коды по товарной номенклатуре внешнеэкономической деятельности, таможенную процедуру, под которую они помещаются.

Способы заявления сведений о товарах, необходимых для таможенных целей, согласно п. 3 ст. 179 Таможенного Кодекса Таможенного Союза могут осуществляться в двух формах: письменной и (или) электронной.

Формы и порядок заполнения таможенной декларации - единые на всей территории Таможенного союза.

Целью реферата является изучение декларации на товары.

Исходя из поставленной цели, были сформулированы задачи:

Изучить функции декларации на товары.

Рассмотреть инструкцию о порядке заполнения декларации на товары.

Изучить декларацию таможенной стоимости.

Рассмотреть бланки декларации таможенной стоимости.

Понятие декларации на товары

Декларация на товары утверждена Решением Комиссии таможенного союза N 257 от 20 мая 2010 г. До вступления в силу 01.07.2010 Таможенного кодекса Таможенного союза именовалась грузовой таможенной декларацией.

Декларация на товары - документ по установленной форме, в котором указываются сведения, необходимые для представления в таможенный орган.

Декларация на товары - общепризнанный в мировой практике документ. 99 стран мира использует его при внешнеэкономической деятельности.

Таможенная декларация на товары, ввезенные на таможенную территорию Таможенного союза, подается до истечения срока временного хранения товаров, который составляет 2 месяца и по заявлению лица может быть продлен еще на 2 месяца.

Декларация на товары содержит номер грузового документа, по которому товар принят на таможню (в портовых таможнях также наименование судна, на котором прибыл товар), тарифное наименование товара или ссылку на соответствующую статью таможенного тарифа, цену и стоимость партии товара. В декларации на товары дается также перечень обычно прилагаемых к ней документов (счет, отгрузочная спецификация, сертификат качества и т. д.).

Функции декларации на товары

Функции декларации на товары

Декларирование, т.е. сообщение таможенному учреждению участниками ВЭД всех необходимых о товаре (имуществе) и о внешнеторговой операции сведений, которая совершается с зарубежными контрагентами.

Документ-заявление, представляемый участниками ВЭД о законности сделки, т.е. соответствия, всех действий в процессе экспортной и импортной операции, законодательству РФ. Сведения, указанные в декларации на товары, должны находится в полном соответствии с предъявляемым для таможенного контроля товаром (имуществом) другими фактическими данными. Наличие расхождений между сведениями, указанными в декларации на товары, и фактическими данными, обнаруженными в ходе таможенного контроля, влечет за собой задержку товара и требует переоформления декларации на товары.

Подтверждение законности ввоза и вывоза товара органами таможенного контроля. Таможенный контроль завершается отметками таможенного учреждения РФ, после чего декларация на товары приобретает в перспективе значение своего рода международного таможенного «паспорта» товара, имеющего должную юридическую силу для зарубежных таможенных служб, других органов управления соответствующих зарубежных государств.

Таможенная декларация на товары, ввезенные на таможенную территорию Таможенного союза, подается до истечения срока временного хранения товаров, который составляет 2 месяца и по заявлению лица может быть продлен еще на 2 месяца. Таможенная декларация на товары, вывозимые с подается до их убытия с таможенной территории Таможенного союза.

В декларации на товары указываются следующие сведения:

заявляемая таможенная процедура;

сведения о декларанте, таможенном представителе, об отправителе и о получателе товаров;

сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории таможенного союза под таможенным контролем;

сведения о транспортных средствах международной перевозки и (или) транспортных средствах, на которых товары перевозились (будут перевозиться) по таможенной территории таможенного союза под таможенным контролем;

сведения о товарах:

классификационный код товаров по ТН ВЭД;

наименование страны происхождения;

наименование страны отправления (назначения);

описание упаковок (количество, вид, маркировка и порядковые номера);

количество в килограммах (вес брутто и вес нетто) и в других единицах измерения;

сведения об исчислении таможенных платежей:

ставки таможенных пошлин, налогов, таможенных сборов;

применение льгот по уплате таможенных платежей;

суммы исчисленных таможенных пошлин, налогов, таможенных сборов;

курс валют, устанавливаемый в соответствии с законодательством государства - члена таможенного союза и применяемый для исчисления таможенных платежей;

сведения о внешнеэкономической сделке и ее основных условиях;

сведения о соблюдении ограничений;

сведения о производителе товаров;

сведения, подтверждающие соблюдение условий помещения товаров под таможенную процедуру;

сведения о представляемых документах;

сведения о лице, составившем декларацию на товары;

место и дата составления декларации на товары.

товар декларация таможенный контроль

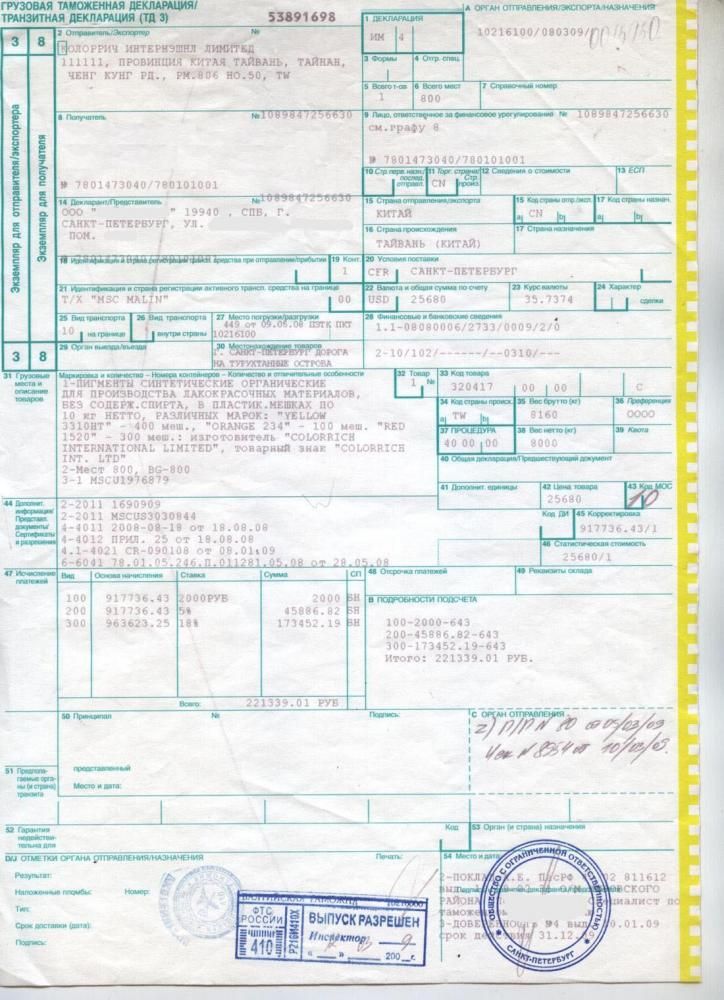

Бланки декларации на товары

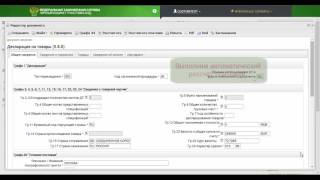

Инструкция о порядке заполнения декларации на товары

Инструкция о порядке заполнения декларации на товары

Инструкция о порядке заполнения декларации на товары разработана в соответствии со статьей 180 Таможенного кодекса таможенного союза и определяет порядок заполнения декларации на товары.

В одной ТД декларируются сведения о товарах, содержащихся в одной товарной партии, которые помещаются под одну и ту же таможенную процедуру.

Общее количество товаров, заявленных в ТД, не должно превышать 1000.

Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, должны подаваться отдельные ТД для каждой таможенной процедуры.

При таможенном декларировании валюты и ценных бумаг подается отдельная ТД на каждый вид валюты и ценных бумаг.

ТД состоит из основного и добавочных листов (бланков).

Добавочные листы ТД используются в дополнение к основному листу, если в одной ТД декларируются сведения о двух и более товарах.

На основном листе ТД указываются сведения об одном товаре.

При этом как один товар декларируются товары одного наименования, содержащиеся в одной товарной партии, отнесенные к одному классификационному коду по ТН ВЭД ТС, происходящие из одной страны или с территории одного экономического союза или сообщества, либо страна происхождения которых неизвестна, к которым применяются одинаковые условия таможенно-тарифного регулирования и применения запретов и ограничений.

На одном добавочном листе могут быть указаны сведения о трех товарах.

ТД заполняется в соответствии с порядком заполнения, установленным Инструкцией, с использованием печатающих устройств, разборчиво, не содержать подчисток, помарок и исправлений.

Если в документах встречается написание наименований иностранных лиц, товаров, транспортных средств и т.д. с использованием букв латинского алфавита, то такие сведения указываются в ТД буквами латинского алфавита.

При заполнении ТД формируется ее электронная копия, структура и формат которой определяются решением Комиссии таможенного союза.

Порядок заполнения граф добавочных листов ТД аналогичен порядку заполнения соответствующих граф основного листа ТД, если для отдельных граф добавочных листов настоящей Инструкцией не установлены особенности их заполнения.

Если в графах недостаточно места для заявления сведений или для проставления должностным лицом таможенного органа служебных отметок, то необходимые сведения указываются на оборотной стороне ТД или на дополнительно прикладываемых листах формата А4, которые являются неотъемлемой частью ТД. При этом в соответствующей графе ТД производится запись: «см. оборот» или «см. доп. № __ на __ л.».

Все листы дополнения должны быть пронумерованы.

Количество каждого дополнения должно соответствовать количеству экземпляров ТД. К первому экземпляру ТД прикладывается оригинал дополнения, к остальным могут прилагаться копии.

На каждом листе дополнения указываются:

в правом верхнем углу «Дополнение № __, к ТД № ___________»;

порядковый номер декларируемого товара в виде записи: «Товар № __» и по каждому товару - номер графы и те сведения, которые вносятся в эту графу в соответствии с порядком заполнения этой графы.

Если дополнение составлено декларантом, каждый экземпляр дополнения в правом нижнем углу должен быть подписан лицом, заполнившем ТД, или уполномоченным на это работником этого лица и удостоверен путем проставления оттиска печати, если в соответствии с законодательством государства-члена таможенного союза лицо, составившее ТД, должно иметь печать.

Если дополнение составлено должностным лицом, каждый экземпляр дополнения в правом нижнем углу заверяется подписью должностного лица с проставлением оттиска личной номерной печати.

В электронную копию ТД вносятся все сведения, содержащиеся на оборотной стороне ТД и в дополнениях.

Для заявления сведений в ТД применяются классификаторы и перечни нормативно-справочной информации, используемые для таможенных целей, формируемые и подлежащие применению в соответствии с таможенным законодательством таможенного союза и (или) законодательством государств-членов таможенного союза.

Если при использовании добавочных листов ТД остаются незаполненные графы, обозначенные символами «31», то такие графы должны быть перечеркнуты.

ТД предоставляется в таможенный орган не менее чем в четырех экземплярах, каждый из которых распределяется следующим образом:

первый экземпляр - остается в таможенном органе;

второй экземпляр - при помещении товаров под таможенную процедуру, предусматривающую вывоз товаров с таможенной территории, предоставляется в таможенный орган, расположенный в месте убытия товаров с таможенной территории;

третий экземпляр - возвращается декларанту;

четвертый экземпляр - остается в таможенном органе, если иное не установлено законодательством государства-члена таможенного союза.

Декларация таможенной стоимости

Декларация таможенной стоимости (ДТС) является обязательным приложением к декларации на товары, сюда вносятся таможенная стоимость товара, с указанием метода ее расчета.

ДТ без ДТС не имеет юридической силы, к ДТС прилагаются следующие документы:

договор на поставку, приобретение товаров;

Все они необходимы для подтверждения стоимости товара и факта его приобретения. Только в случае представления всего комплекса документов таможенный орган заверяет ДТ.

В ряде случаев необходимость в представлении ДТС и сопутствующих документов отпадает. Такое происходит, если:

проводится одноразовая поставка товаров, суммарная стоимость которых не превышает 5 тысяч долларов США;

заявленный таможенный режим исключается необходимость в таможенном обслуживании товара на территории таможенного союза;

товары ввозятся физическими лицами для личных нужд, без использования их в коммерческой деятельности;

ввозятся товары, включенные в список товаров, на которые не уплачиваются таможенные сборы и пошлины

Однако, таможенный орган может затребовать у брокера декларацию, подтверждающую заявленную брокером таможенную стоимость товара во всех случаях, кроме ввоза товара для личного или семейного пользования физическим лицом.

После принятия таможенным органом решения по таможенной стоимости один экземпляр ДТС остается в таможенном органе, другой экземпляр передается декларанту.

Под таможенной стоимостью товара Таможенный Кодекс Таможенного Союза понимается стоимость товара, определённая исходя из международных договоров между участниками Таможенного союза при ввозе товара на таможенную территорию Таможенного союза, а при его вывозе - на основании законодательства страны-участницы Таможенного союза.

Цели расчета таможенной стоимости согласно ст. 47 ТК ТС:

обложение товаров пошлиной;

проведение экономической политики государства при импорте/экспорте товаров свободного обращения;

сбор статистических данных касательно состояния, тенденций и динамики внешней торговли страны-участницы Таможенного союза, а также согласно федерального закона «О таможенном регулировании в РФ»:

контроля за поступлением в государственную казну пошлин;

определения платежного и торгового баланса

Методы определения величины таможенной стоимости, исходя из цены сделок с товарами, ввозимыми на территорию Таможенного союза;

исходя из цены на идентичные товары;

исходя из цены на однородные товары;

Приоритетным считается первый метод определения таможенной стоимости, в случае, если его использование невозможно, то перебирают все остальные методы. Обоснованием цены товара является инвойс (счет-фактура), который должен быть приложен к декларации.

Для таможенных органов неважно была ли уже проведена оплата, или она только планируется.

Бланки декларации таможенной стоимости

Форма ДТС-1 (метод 1) применяется в отношении товаров, ввозимых на таможенную территорию Российской Федерации.

Форма ДТС-2 (методы 2,3,4,5,6) применяется в отношении товаров, ввозимых на таможенную территорию Российской Федерации.

Декларация на товары - документ по установленной форме, в котором указываются сведения, необходимые для представления в таможенный орган.

Декларация на товары - общепризнанный в мировой практике документ. 99 стран мира использует его при внешнеэкономической деятельности.

Функции декларации на товары.

Документ-заявление, представляемый участниками ВЭД о законности.

Подтверждение законности ввоза и вывоза товара органами таможенного контроля.

Таможенная декларация на товары, ввезенные на таможенную территорию Таможенного союза, подается до истечения срока временного хранения товаров, который составляет 2 месяца и по заявлению лица может быть продлен еще на 2 месяца.

Декларация на товары содержит номер грузового документа, по которому товар принят на таможню (в портовых таможнях также наименование судна, на котором прибыл товар), тарифное наименование товара или ссылку на соответствующую статью таможенного тарифа, цену и стоимость партии товара. В декларации на товары дается также перечень обычно прилагаемых к ней документов (счет, отгрузочная спецификация, сертификат качества и т. д.).

Декларация таможенной стоимости (ДТС) является обязательным приложением к декларации на товары, сюда вносятся таможенная стоимость товара, с указанием метода ее расчета.

ДТ без ДТС не имеет юридической силы.

Список использованных источников

1. Декларация таможенной стоимости [Электронный ресурс]. - URL: http://www.rostek.vbg.ru/customs/docs/deklaratsiya_tamozhennoy_stoimosti.php

2. Декларация на товары [Электронный ресурс]. - URL: http://www.rostek.vbg.ru/customs/docs/deklaratsiya_na_tovary.php

3. Таможенный кодекс Таможенного союза: [в ред. Протокола от 16.04.2010] // М. Эксмо. - 2013.

Размещено на Allbest.ru