Категория: Бланки/Образцы

Каждая коммерческая организация в нашей стране обязана платить налоги. Относится это и к обществам с ограниченной ответственностью (ООО).

Для предпринимателей, выбирающих именно эту форму ведения бизнеса, существует выбор из нескольких систем налогообложения.

И желательно решить, каким будет налогообложение при регистрации ООО, то есть еще до начала предпринимательской деятельности. Рассмотрим подробнее, каковы преимущества и недостаки каждой из доступных систем.

Под системой налогообложения понимается определенный набор налогов и сборов, которые обязан уплатить государству налогоплательщик.

Для каждого налога, при его введении, определяется следующих набор условий:

В качестве объектов может выступать какое-либо имущество, доходы или физический показатель, например, количество торговых точек.

Она представляет собой денежное (стоимостное) выражение объекта налогообложение.

Этот тот временной отрезок, за который рассчитывается налог. Для большинства из них он составляет календарный год .

Это размер процентов, которые предстоит уплатить в качестве налога.

При его нарушении применяются различные штрафные санкции.

Набор налогов, включенных в каждую из существующих систем, будет различным. Соответственно и налоговая нагрузка для ООО будет неодинаковой. При правильном выборе можно добиться абсолютно законного уменьшения платежей, порой существенного.

ЗаконодательствоОсновным нормативным документом, регулирующим отношения между юридическими лицами и государствами по поводу обязательных платежей, является Налоговый кодекс.

Налоговая система нашей страны многоуровневая. Уплаченные ООО налоги пополняют бюджет соответствующего уровня.

То есть все налоги и сборы подразделяются на:

Видео: налоги для ОООНалоговым кодексом предусмотрен общий (ОСНО) и специальный налоговые режимы (Раздел 8 НК ).

К последним относятся:

Доступными для ООО в настоящий момент являются помимо ОСНО, такие спецрежимы, как УСН, ЕНДВ и ЕСНХ.

Но прежде чем остановить свой выбор на одном из них, стоит помнить, что закон устанавливает ряд ограничений.

Основными критериями будут:

Только общий режим доступен для бизнесменов абсолютно любой отрасли. Что же касается специальных, то необходимо ознакомиться с разрешенными видами деятельности по каждому из них.

Для всех ООО, имеющих штат более 100 человек спецрежимы недоступны. Исключением будут только производители сельхозпродукции. Режим ЕСНХ допускает численность работников до 300 человек.

Контрагентам предприятий и организаций, которые оформляют возврат НДС, а также импортерам товаров выбор спецрежимов недоступен. Им придется работать по ОСНО.

Большая часть налоговых режимов действует по принципу: есть доход – платим налоги. Но при выборе патентной системы или «вмененки» платить придется независимо от поступления доходов.

В настоящее время для УСН установлен определенный лимит, превышение которого исключает применение этого режима налогообложения.

По мнению бухгалтеров, общая система налогообложения является самой сложной. Приходится уплачивать несколько налогов, заполняя декларации для каждого из них. Но именно ОСНО является единственным доступным режимом для большинства крупных предприятий.

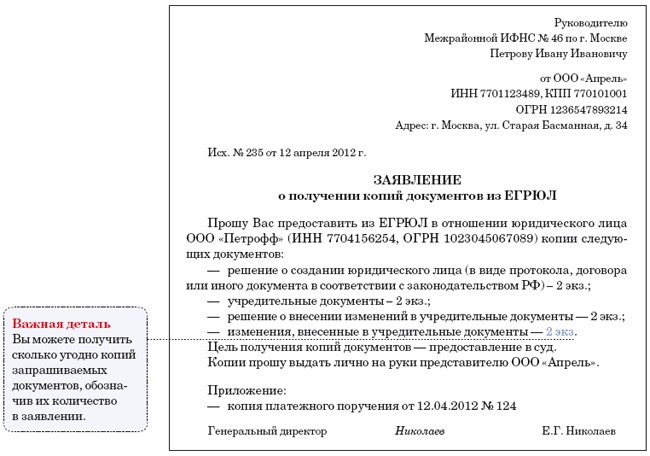

образец заявленияЕсли при открытии ООО изначально планируется налогообложение по ОСНО, то можно обойтись вообще без заявления. Именно этот налоговый режим устанавливается по умолчанию.

Переход на ОСНО с одного из спецрежимов возможен с нового года, если до конца декабря предыдущего было подано соответствующее заявление в налоговый орган. Пример формы можно скачать тут.

ОСНО предусматривает плату наибольшего количества налогов:

Подробно про регистрацию ООО, вы найдете здесь.

Главным же минусом является необходимость ведения большого количества бухгалтерской документации по каждому из налогов.

Это требует найма специалиста в штат или передачи этой сферы деятельности на аутсорсинг. Налоги по ОСНО платятся на всех уровнях: от федерального до местного.

Выбор такого спецрежима доступен только для определенных видов деятельности.

Выбор такого режима при регистрации ООО или переход с общего или упрощенного режимов на ЕНВД производится на основании заявления.

Для него предусмотрена специальная форма ЕНВД-1. скачать бланк которой можно на портале налоговой службы или одной из справочно-правовых систем. Также можно скачать тут.

Переход не состоится в случаях, когда:

Главным преимуществом ЕНВД является фиксированная сумма налога. Ее размер одинаков и не зависит от реального уровня доходов. К плюсам этого специального режима можно отнести и простоту ведения бухучета. К тому же ЕНВД можно сочетать и с другими налоговыми режимами.

Недостатком, как ни странно, будет фиксированная сумма налога.

Если доход оказался менее предполагаемого, уменьшить размер налога не удастся. А это снизит прибыль и отразится на дальнейшем развитии бизнеса. Но это цена простоты ведения документации. К тому же постановка на налоговый учет при таком режиме возможна только по месту непосредственного ведения дел.

отчетность и налогиЕдинственным видом отчетности, который необходимо представлять, является декларация.

Она поддается по итогам каждого квартала, не позднее 20 числа следующего за его окончанием месяца: января, апреля, июля и октября. ЕНВД рассчитывается не от реального, а от вмененного Налоговым кодексом дохода. ЕНВД освобождает от уплаты других налогов, но не от взносов в различные фонды.

Регистрация ООО с упрощенной системой налогообложенияУпрощенный налоговый режим считается наиболее подходящим для ООО мелкого и среднего размера.

Уплата налогов по «упрощенке» возможна в двух вариантах:

Заявление на налогообложение по УСН подается:

Пример заявления представлен тут.

Обратный переход, например, к ОСНО будет возможет только через год .

отчетностьПри УСН в налоговый орган ООО раз в год сдает декларацию, баланс и отчет о финрезультатах. А также отчетность об уплате взносов в различные фонды за работников организации.

Для совмещающих УСН с ЕНВД требуется также декларация по этому налогу за последний квартал предыдущего года.

недостатки и преимуществаНедостатком данной системы считаются устанавливаемые законом ограничения. Впрочем, их немного.

А вот преимуществом будет простота расчета налогов и отсутствие необходимости ведения бухгалтерской отчетности.

Про то, как правильно произвести внесение уставного капитала при регистрации ООО, читайте тут.

Детально про то, как подать среднесписочную численность после регистрации ООО, смотрите здесь.

Это все, что связано с производством различной сельхозпродукции и ее реализацией. При этом торговая деятельность может подпадать и под другой режим – ЕНВД.

Срок, оговоренный законом – 15 дней с момента прекращения деятельности.

Какой присваивается изначальноЕсли при подаче документов на регистрацию ООО не указать выбранный налоговый режим, то по умолчанию будет считаться, что выбран общий (ОСНО).

Для подачи заявления о применении одного из спецрежимов у предпринимателя есть пять дней с момента подачи заявления на регистрацию юрлица.

Если ОСНО была выбрана сознательно, но в дальнейшем обнаружились ее недостатки, то можно сменить ее на любой другой доступный налоговый режим.

Проделать это можно один раз в год.

Для этого до 31 декабря подается заявление в налоговую инспекцию. А с 17 января уже можно считать налоги по-новому.

Варианты совмещения системДля уменьшения налоговой нагрузки предприниматели могут совмещать разные режимы налогообложения.

Такой порядок уплаты налогов допустим, если ООО одновременно осуществляет несколько видов деятельности, для некоторых из которых предусмотрен один из специальных режимов. Подробнее об этом можно прочитать в ст. 346.12 НК .

Согласно ей, доступными для ООО вариантами будут:

Сочетание же общего режима и «упрощенки» невозможно.

При таком комбинированном налогообложении усложняется бухгалтерский учет. Ведь доходы и расходы по видам деятельности, подпадающим под разные налоговые режимы, придется считать отдельно. Но результатом становится снижение, иногда существенное налоговых отчислений.

Правильно выбранная еще на стадии регистрации ООО система налогообложения позволит платить минимально возможные суммы. Причем на абсолютно законных основаниях.

Уделив этому аспекту будущей предпринимательской деятельности должное внимание, можно рассчитывать на достаточное количество средств для ее дальнейшего расширения и развития.

Голощапова Ольга Викторовна

15 марта 2012 18:42 распечатать

Такой, казалось бы, странный вопрос возникает у бизнесменов довольно часто. Особенно, если фирма открывалась под какую-то сделку, сделка сорвалась и год-два-три никакой отчетность не подавалось. Когда возникает необходимость в «реанимации», то выясняется, что бизнесмен совершенно не помнит, подавал он или нет заявление на УСН. И вообще, «это не я фирму открывал, я не знаю, что юристы подавали».

В ситуации, когда налоговики не дают никаких уведомлений о применяемой системе налогообложения, совершенно реально не знать ответа на такой вопрос.

Давайте попробуем найти ответ.

На сегодняшний день в России применяется всего 4 системы налогообложения:Давайте сразу исключим 2 из них: Исключаем ЕСХН. Если вы ни разу не фермер и не занимались сельским хозяйством, то ЕСХН можно сразу исключить.

Идём далее. Может, у вас ЕНВД.

Вы открываете выписку из ЕГРЮЛ, находите там ОКВЭД «розничная торговля». открываете закон о ЕНВД и вдруг оказывается, что ваша деятельность подпадает под ЕНВД. Нет, не так.

Какими бы не были ваши ОКВЭДы (т.е. какие виды деятельности вы бы не зарегистрировали), система налогообложения ЕНВД начинается в тот момент, когда началась деятельность, подпадающая под неё. Данная налоговая система относится не к организации или индивидуальному предпринимателю, а к деятельности.

Если деятельности вы никакой не вели, то у вас нет ЕНВД.

А если вели? Тогда приступаем собственно к процессу выяснения.

Самый простой способ, который вижу лично я, это подать в налоговую запрос на форму 39. Это справка о задолженности по налогам. Налоговый орган при подаче вами заявления на упрощенку (УСН) или вменёнку (ЕНВД) совершает действие, которое называется «открытие КБК». Т.е. покажет в карточке строчку налога, по которому вы должны будете отчитываться и уплачивать налог соответственно. Если вы подавали заявление на УСН, то в своей налоговой карточке вы найдете соответствующую строку.

Ситуаций, когда вы или не вы подавали заявление о переходе на упрощенку, а потом заявление об уходе с упрощенки и так несколько раз и при этом ничего не знали – я не встречала ни разу.

Штрафы, пени и другие виды неустойки, полученные организацией от контрагента за нарушение договорных обязательств не включаются в базу налогообложения НДС. Зато они обязательно облагаются налогом на прибыль. Об этом в очередной раз напомнили в Минфине.

27 октября

Чтобы стать плательщиком единого налога на вмененный доход, надо лишь уведомить налоговиков о переходе на льготный режим. Сделать это можно в электронной форме через интернет. Никаких дополнительных справок, свидетельств и подтверждений требовать чиновники не вправе.

30 сентября

После реорганизации предприятия в форме преобразования возникает новое юридическое лицо. Поэтому переход на УСН осуществляется в порядке, предусмотренном для новых предприятий. К такому выводу пришел Верховный суд, и эта позиция совпала с разъяснениями Минфина России.

13 сентября

Минфин рассказал, как считать налоги в случае утраты права на применение патента, при совмещении ПСН и УСН. Налоги придется заплатить по общей ставке.

С 1 января 2017 года с иностранных компаний будут брать налог на добавленную стоимость. Им необходимо будет стать на учет в ФНС в течение 30 дней со дня принятия новых правил работы на территории страны.

Порядок учета страховых взносов в ПФР, уплаченных сверх лимита, при расчете налога для предпринимателей на УСН и ЕНВД по итогам 2016 года не изменится. Чиновники напомнили, какая именно сумма налога может быть «перекрыта» за счет страховых выплат.

15 августа

Строительство - это очень емкая отрасль, в которой пересекаются интересы многих игроков - застройщиков, собственников, подрядчиков и контролирующих органов. Между ними, ожидаемо, возникают конфликтные ситуации, которые требуют обращения в суд. В обзоре судебной практики - споры в строительстве.

Авторизация Биография:Образование: высшее, окончила в 1981 году Московский государственный университет имени М.В.Ломоносова по специальности "История". Сфера интересов: трудовое право, судебная практика по трудовым спорам Специализируюсь в сфере трудового права и социального обеспечения. Опыт работы в сфере трудового права свыше 15 лет, в своей профессиональной деятельности постоянно сталкивалась с защитой прав как работника, так и работодателя. Поэтому могу рассказать о самых важных трудовых правах, которые.

Лиза

Лиза

Окончила МГОУ в 2002 году. Стаж работы бухгалтером - 25 лет. Главным бухгалтером - 15 лет. Знаю все системы налогообложения.

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Случается, что в процессе своей деятельности юридические лица сталкиваются с необходимостью узнать данные о режиме налогообложения. Эти сведения могут касаться не только самой организации, но и ее контрагентов. Для осуществления данного процесса вам вовсе не понадобится готовить кипу бумаг, достаточно лишь иметь представление о том, как узнать систему налогообложения ООО. Сегодня существует множество удобных способов получения подобного рода данных. Это можно сделать как через ИФНС, так и в онлайн-режиме.

Суть системы налогообложенияСистема налогообложения, применяемая компанией, говорит о многих факторах и приоткрывает занавес над порядком внесения платежей в казну, о характере ведения бухгалтерского и налогового учета, а также о налоговой ставке. С ее помощью можно выяснить – платит ли организация НДС.

Итак, система налогообложения представляет собой свод законодательных правил и обязательных платежей, сборов, налогов в бюджет, а также их порядок взимания.

Ныне в нашей стране действует 5 систем по взиманию платежей обязательного характера в бюджет, а именно: общая, упрощенная, патентная, а также система единого налога на временный доход и на сельскохозяйственную деятельность.

Как узнать систему налогообложения ООО по ИНН?Чтобы дать ответ на этот вопрос, не лишним будет для начала расшифровать эту аббревиатуру. ИНН – специальный код, получаемый каждым налогоплательщиком Российской Федерации, по завершению регистрации в налоговом органе. Данный номер кода, как правило, находится в свободном доступе, в связи с чем, при наличии данной комбинации цифровых знаков, можно с легкостью выяснить, какой режим налогообложения у организации, и с помощью какой системы осуществляются платежи в казну контрагентами.

Если речь заходит об установлении системы налогообложения для ООО, то здесь существует два простых способа:

Однако, как узнать систему налогообложения ООО по коду ИНН контрагента? Перечень способов по установлению системы налогообложения по ИНН довольно широк. Он включает в себя следующие способы:

Стоит добавить, что, если ООО и контрагент прошли регистрацию в пределах одного и того же города, но в разных отделениях налоговой службы, то необходимую информацию можно запросить в каждом из них.

Отзывы и предложения о работе сайта направляйте на почту: mail@ekbnavigator.ru

Ekbnavigator.ru - проект для поддержки населения в вопросах бухгалтерии и юриспруденцией. Также информация о Екатеринбурге и жизни города. Место где можно узнать все телефоны в Екатеринбурге с актуальными данными по организациям и учреждениям. Информация об официальных органах: адреса, телефоны, каталоги предприятий, новости города, события. Тут можно найти законы и комментарий к ним, последовательные действия для открытия своего дела, советы по ведению бухгалтерий, также законодательная поддержка разных правовых отношений. Всегда рады вам помочь, и дать актуальную информацию.

у себя на сайте

© 2016 www.ekbnavigator.ru - Екбнавигатор - Бухгалтерия - Юриспруденция

Система налогообложения – совокупность правил и норм, в соответствии с которыми субъекты хозяйствования перечисляют взносы в бюджет. На территории РФ действуют пять режимов налогообложения.

Чтобы проще было определить, к какой системе относится юридическое лицо или предприниматель, необходимо знать основные параметры всех режимов оплаты налогов.

Общая системаДовольно сложный и трудоемкий режим. Его участники обязаны платить в бюджет такие виды налогов:

Этот режим является самым популярным среди юридических лиц и коммерсантов. Это, во-первых, связано с простым налоговым учетом, а, во-вторых, с меньшим количеством налогов, которые обязан платить участник этой системы. Стать ее участником могут только те субъекты хозяйственной деятельности, которые отвечают требованиям:

среднее годовое количество работающих на фирме не превышает 100 человек;

среднее годовое количество работающих на фирме не превышает 100 человек;Кроме этого, на УСН не могут находиться юридические лица и предприниматели, которые предоставляют финансовые, страховые услуги, проводят азартные игры, занимаются выпуском подакцизных товаров.

Ставка налога для участников этого режима зависит от объекта налогообложения. Предусмотрено два вида: «доходы» и «доходы минус расходы». В первом варианте ставка равняется 6%, но местные органы власти могут принимать решение об ее установлении в размере от 1% до 6%. Во втором варианте общая ставка — 15%, но субъекты РФ могут для отдельных категорий юридических лиц или предпринимателей установить ее размер в диапазоне от 5 до 15%.

В едином налоге на вмененный доход акцент делается на направлениях бизнеса, которыми занимаются субъекты хозяйственной деятельности. Перечень видов деятельности указан в ст. 346.26 НК РФ. В большинстве случаев участники этого режима заняты в сфере обслуживания населения.

Ставка налога для этого режима установлена в размере 15%; местным органам власти разрешено самостоятельно устанавливать ее размер в пределах от 7,5% до 15%.

Этот режим предназначен для сельскохозяйственных производителей, у которых выручка от осуществления деятельности, связанной непосредственно с сельскохозяйственной продукцией, составляет 70%. Участники этой системы рассчитывают платежи в бюджет исходя из ставки 6%. Как правило, все юридические лица, задействованные в переработке, производстве, продаже продуктов сельскохозяйственного производства, находятся именно на этой системе налогообложения.

Этот режим предназначен для сельскохозяйственных производителей, у которых выручка от осуществления деятельности, связанной непосредственно с сельскохозяйственной продукцией, составляет 70%. Участники этой системы рассчитывают платежи в бюджет исходя из ставки 6%. Как правило, все юридические лица, задействованные в переработке, производстве, продаже продуктов сельскохозяйственного производства, находятся именно на этой системе налогообложения.

Патентная система, как и ЕНВД, подходит участникам только определенных видов деятельности. По состоянию на 2016 год в НК РФ перечислено 63 направления бизнеса, участники которых могут использовать патент. Размер платежа в бюджет в этом случае рассчитывается по формуле: ДБ * 6%, где доходность бизнеса – это размер выручки, которую может получить общество или предприниматель, установленный на региональном уровне, а 6% — это ставка налога. Для недавно зарегистрированных участников системы устанавливается нулевая ставка налогообложения.

Способы узнать режим с помощью ИННЕсли встал вопрос, как узнать, какая система налогообложения у ооо, — проще всего запросить у контрагента копии учредительных документов.

Если с этим возникают трудности, можно для уточнения сведений позвонить на номер горячей линии ФНС России в своем регионе или же воспользоваться сервисом на ее официальном сайте: введя в соответствующие поле ИНН, вы получите основную информацию о юридическом лице.