Категория: Бланки/Образцы

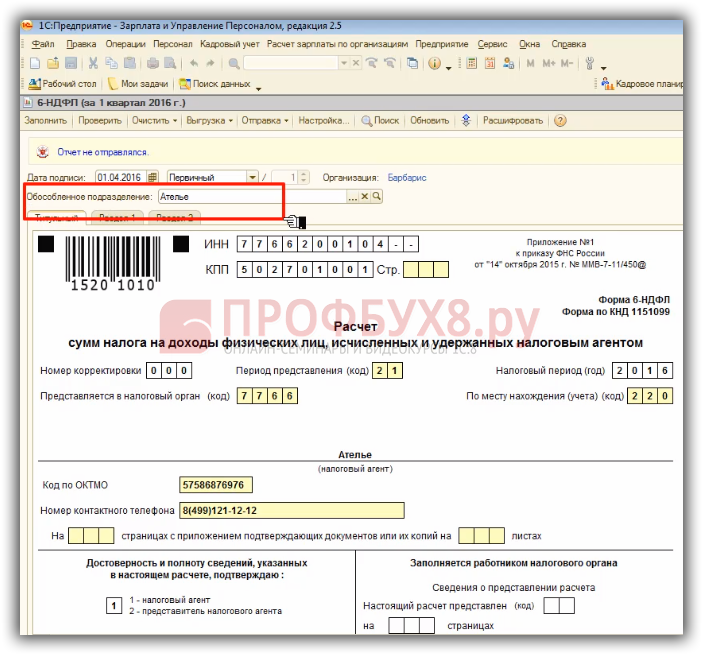

Порядок создания обособленного подразделения раскрыт в рекомендации ниже. Необходимо подать форму С-09-3-1. Приказ о создании обособленного подразделения приложить необходимо для избегания разногласий о дате создании ОП (образец приказа ). Образец заполнения формы смотрите здесь .

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Рекомендация: Как создать обособленное подразделение, не являющееся филиалом и представительством.

«Чтобы создать обособленное подразделение, не являющееся ни филиалом, ни представительством (т. е. простое обособленное подразделение, например, офис, склад и т. д.), необходимо совершить следующие действия*:

Как принять и оформить решение о создании обособленного подразделения

Закон не устанавливает, к компетенции какого органа юридического лица относится вопрос о принятии решения о создании простого обособленного подразделения. Как правило, такое решение принимает единоличный исполнительный орган (например, генеральный директор), поскольку именно он руководит текущей деятельностью организации*. Вместе с тем, учредительные документы организации могут устанавливать, что вопрос о создании простого обособленного подразделения относится к компетенции иного органа управления (если это не запрещено законом). Например, устав ООО может предусматривать, что решение о создании подразделения принимает общее собрание участников, а устав акционерного общества может относить этот вопрос к компетенции совета директоров (наблюдательного совета).

В решении (приказе) о создании обособленного подразделения имеет смысл указать*:

Можно поступить и иначе: подробную информацию об обособленном подразделении отразить в отдельном внутреннем документе организации (например, в Положении об офисе, утвержденном общим собранием участников ООО или общим собранием акционеров акционерного общества), а в текст решения (приказа) о создании подразделения включить лишь основные сведения (название подразделения и его адрес)*. При этом в решении обязательно понадобится указать, какой именно документ (положение) регулирует деятельность подразделения.

В текст любого решения (приказа) о создании обособленного подразделения имеет смысл включить указание на то, что подразделение не является филиалом или представительством юридического лица. Такое уточнение позволит избежать возможных споров и недопонимания с контрагентами и государственными органами.

Как подготовить обособленное подразделение к работе

Чтобы обособленное подразделение могло вести свою деятельность, необходимо совершить следующие действия*.

Во-первых, арендовать или приобрести недвижимость (здание, строение, сооружение, помещение), где будет располагаться обособленное подразделение. Этого делать не понадобится, если организация намерена создать обособленное подразделение по месту нахождения:

Во-вторых, оборудовать стационарные рабочие места, то есть рабочие места на срок более одного месяца (абз. 20 п. 2 ст. 11 НК РФ ). Требуется создать необходимые условия для надлежащего исполнения сотрудниками их трудовых обязанностей (например, произвести ремонт помещения, установить компьютеры, обеспечить рабочие места средствами связи и т. д.).

Можно ли по месту нахождения обособленного подразделения оборудовать одно стационарное рабочее место, а не несколько

Факт того, что стационарные рабочие места оборудованы, имеет смысл документально зафиксировать. Это позволит избежать возможных споров с налоговой инспекцией, связанных с нарушением срока уведомления о создании обособленного подразделения*.

Какой именно документ нужно составить по завершении оборудования рабочих мест, закон не предусматривает. Представляется, что руководителю организации будет достаточно издать приказ об открытии обособленного подразделения (о начале осуществления подразделением своей деятельности)*. Главное – зафиксировать в приказе дату окончания оборудования рабочих мест.

В-третьих, заключить трудовые договоры с новыми сотрудниками либо перевести (переместить) сотрудников организации на работу по месту нахождения обособленного подразделения.

Перевод на работу по месту нахождения подразделения возможен, если выполняются два условия (абз. 2 ч. 2 ст. 57. ч. 1 ст. 72.1 ТК РФ):

При переводе сотрудника на другую работу необходимо заключить соглашение об изменении условий трудового договора (ст. 72 ТК РФ ).

Согласия сотрудника и оформления дополнительного соглашения к трудовому договору не потребуется в случае перемещения сотрудника, то есть в ситуации, когда имеют место следующие обстоятельства (ч. 3 ст. 72.1 ТК РФ ):

Как встать на учет в налоговом органе по месту нахождения обособленного подразделения

Постановка на учет по месту нахождения обособленного подразделения – обязанность юридического лица (п. 1. 4 ст. 83 НК РФ). Для ее исполнения необходимо представить в налоговую инспекцию по месту нахождения организации сообщение о создании подразделения (подп. 3 п. 2 ст. 23 НК РФ ). Форма сообщения и порядок его заполнения утверждены приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362@ *.

Сообщение нужно подать в течение одного месяца с момента создания обособленного подразделения. Таким моментом считается момент оборудования в подразделении стационарных рабочих мест.

Закон прямо не устанавливает, с какого дня простое обособленное подразделение считается созданным. В настоящее время позиция судов сводится к тому, что подразделение создается с момента, когда в нем оборудованы стационарные рабочие места (постановления ФАС Центрального округа от 12 июля 2011 г. по делу № А14-8856/2010/337/28. ФАС Дальневосточного округа от 13 октября 2009 г. № Ф03-5338/2009 по делу № А59-814/2009. ФАС Северо-Западного округа от 15 октября 2007 г. по делу № А56-40913/2006 ). Наступление такого момента можно подтвердить, например, приказом об открытии обособленного подразделения, актом окончания работ по техническому оборудованию рабочего места и т. д.

Зачастую суды обращают внимание также на то, ведет организация фактическую деятельность через обособленное подразделение или нет (постановление ФАС Уральского округа от 27 октября 2008 г. № Ф09-7766/08-С3 по делу № А60-2706/08 ). Если юридическое лицо оказывает услуги, выполняет работы, ведет иную деятельность по месту нахождения обособленного подразделения, считается, что рабочие места оборудованы, а подразделение создано (постановление ФАС Западно-Сибирского округа от 10 марта 2004 г. № Ф04/1209-235/А03-2004 ).

Внимание! За нарушение срока подачи сообщения о создании обособленного подразделения предусмотрена ответственность

Если юридическое лицо представит сообщение о создании обособленного подразделения позднее одного месяца с момента создания такого подразделения (например, через 45 дней), то налоговая инспекция может посчитать, что организация совершила одно из следующих правонарушений.

1. Нарушила срок подачи заявления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения (п. 1 ст. 116 НК РФ ). Санкция за совершение такого правонарушения – штраф в размере 10 тыс. руб. Кроме того, руководителя организации могут привлечь к административной ответственности и назначить один из двух видов наказания: предупреждение либо штраф в размере от 500 до 1000 руб. (ч. 1 ст. 15.3 КоАП РФ ).

2. Нарушила срок подачи документов и сведений, необходимых для осуществления налогового контроля (п. 1 ст. 126 НК РФ ). За совершение этого правонарушения инспекция может взыскать с организации штраф в размере 200 руб. за каждый непредставленный документ. На руководителя организации может быть наложен административный штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ ).

Какое именно решение примет инспекция, точно сказать затруднительно. Дело в том, что в настоящее время нет официальных разъяснений по вопросу о последствиях нарушения срока, за который необходимо подать сообщение о создании обособленного подразделения. До вступления в силу Федерального закона от 27 июля 2010 г. № 229-ФЗ, внесшего изменения в пункт 4 статьи 83 Налогового кодекса РФ, организации были обязаны представлять в инспекцию не сообщение, а заявление о постановке на учет в налоговом органе по месту нахождения обособленного подразделения. Следовательно, за нарушение срока подачи этого заявления наступала ответственность только на основании статьи 116 Налогового кодекса РФ. Должны ли организации нести такую ответственность в настоящее время, однозначно ответить сложно. Ведь в законе прямо не указано, что сообщение о создании обособленного подразделения считается заявлением о постановке на учет. Выходит, взыскать штраф в размере 10 тыс. руб. инспекция не вправе. Однако налоговые органы продолжают привлекать организации, не подавшие вовремя сообщение о создании подразделения, к ответственности по пункту 1 статьи 116 Налогового кодекса РФ. Судебная практика по рассматриваемому вопросу еще не сложилась.

Важно обратить внимание и на следующее. Если юридическое лицо не только не уведомит налоговую инспекцию о создании обособленного подразделения, но и будет вести через него деятельность (например, оказывать маркетинговые, аудиторские, иные услуги в новом офисе), инспекция может посчитать, что организация не исполнила обязанность по постановке на учет в налоговом органе по месту нахождения обособленного подразделения (п. 1 ст. 83 НК РФ ). За неисполнение такой обязанности предусмотрен штраф в размере 10 процентов от доходов, полученных в течение времени, за которое организация вела деятельность через подразделение. В любом случае размер штрафа не может быть менее 40 тыс. руб. (п. 2 ст. 116 НК РФ ). Помимо этого руководителя могут привлечь к административной ответственности, оштрафовав на сумму в размере от 2 до 3 тыс. руб. (ч. 2 ст. 15.3 КоАП РФ ).

Может ли налоговая инспекция оштрафовать организацию на том основании, что фактически обособленное подразделение создано раньше момента, когда были оборудованы стационарные рабочие места

Суды считают, что не может.

По мнению судов, прямо не свидетельствуют о создании обособленного подразделения следующие обстоятельства.

1. Принятие решения о создании обособленного подразделения (постановление ФАС Западно-Сибирского округа от 13 февраля 2007 г. № Ф04-210/2007(31193-А81-3) по делу № А81-3104/2006 ). Другими словами, момент, с которого начинает течь месячный срок для уведомления налоговой инспекции, не может определяться фактом издания руководителем (генеральным директором) приказа о создании подразделения.

Пример из практики: суд указал, что срок для уведомления о создании обособленного подразделения начинает течь не с момента принятия решения о создании подразделения, а с момента оборудования стационарных рабочих мест

ООО «В.» приняло решение о создании обособленного подразделения. Налоговая инспекция посчитала, что общество нарушило срок подачи сообщения о создании подразделения. Так, ООО «В.» уведомило инспекцию через 2,5 месяца после того, как было принято решение создать подразделение. Следовательно, предусмотренный в законе месячный срок уведомления, по мнению налогового органа, был нарушен. В итоге инспекция привлекла общество к ответственности на основании пункта 1 статьи 116 Налогового кодекса РФ.

ООО «В.» обратилось в суд с заявлением о признании решения инспекции недействительным.

Суд указал, что срок, в течение которого юридическое лицо обязано сообщить о создании обособленного подразделения, начинает течь с момента оборудования по месту нахождения подразделения стационарных рабочих мест. Факт принятия решения о создании подразделения сам по себе не свидетельствует о том, что такое подразделение открыто. Поскольку инспекция не доказала, что стационарные рабочие места были оборудованы в момент принятия решения о создании подразделения, суд признал решение налогового органа недействительным (постановление ФАС Дальневосточного округа от 13 октября 2009 г. № Ф03-5338/2009 по делу № А59-814/2009 ).

2. Заключение договора аренды здания (помещения), где должно располагаться подразделение (постановления ФАС Северо-Западного округа от 15 октября 2007 г. по делу № А56-40913/2006. ФАС Восточно-Сибирского округа от 4 мая 2005 г. № А33-6795/04-С4-Ф02-1820/05-С1 ). Так, организация может арендовать помещение под офис, но долго ремонтировать его. До тех пор пока не будут оборудованы стационарные рабочие места, подразделение не будет считаться созданным.

3. Заключение трудовых договоров с новыми сотрудниками либо перевод сотрудников организации на работу по месту нахождения обособленного подразделения.

Пример из практики: суд указал, что обособленное подразделение считается созданным не с момента назначения руководителя этого подразделения, а с момента оборудования стационарных рабочих мест

ОАО «Б.», зарегистрированное в Санкт-Петербурге, приняло решение о создании обособленного подразделения – офиса в Воронеже. Директор ОАО «Б.» подписал приказ о назначении гражданина П. руководителем офиса.

Через несколько месяцев руководитель офиса издал приказ об открытии этого обособленного подразделения. В течение месяца после издания приказа ОАО «Б.» представило в налоговую инспекцию сообщение о создании обособленного подразделения. Инспекция посчитала, что общество нарушило срок для уведомления, и привлекла ОАО «Б.» к ответственности в виде штрафа в размере 10 тыс. руб. Общество обжаловало решение инспекции в судебном порядке.

Суд установил, что приказ о назначении на должность руководителя обособленного подразделения был издан до того, как в офисе были оборудованы стационарные рабочие места. Гражданина П. приняли на работу, в частности, для организации ремонта в арендованном под офис помещении. Так, руководитель офиса, действующий от лица ОАО «Б.», подписал договор на выполнение подрядных работ по устройству помещения для размещения в нем обособленного подразделения. Лишь после завершения ремонта и окончания обустройства рабочих мест руководитель офиса издал приказ о его открытии.

Суд указал, что обособленное подразделение считается созданным с момента оборудования стационарных рабочих мест. Поскольку инспекция не доказала, что до проведения ремонта помещения были оборудованы рабочие места и это помещение фактически использовалось как офис, моментом создания подразделения нужно считать момент завершения ремонта и издания приказа об открытии офиса. В итоге суд признал решение инспекции недействительным (постановление ФАС Центрального округа от 12 июля 2011 г. по делу № А14-8856/2010/337/28 ).

В одном и том же муниципальном образовании или городе федерального значения создается несколько обособленных подразделений. Можно ли все эти подразделения поставить на учет в одной налоговой инспекции

Если организация создает несколько обособленных подразделений в одном муниципальном образовании (либо в Москве или Санкт-Петербурге), но на территориях, подведомственных разным налоговым инспекциям, то можно зарегистрировать все подразделения по месту нахождения любого из них (абз. 3 п. 4 ст. 83 НК РФ ). Причем не имеет значения, какие именно обособленные подразделения открываются – филиалы, представительства или иные подразделения.

Чтобы встать на учет по месту нахождения одного из подразделений, нужно представить в инспекцию по месту нахождения организации уведомление о выборе налогового органа. Форма уведомления утверждена приказом ФНС России от 11 августа 2011 г. № ЯК-7-6/488@. Уведомление имеет смысл подать вместе с сообщением о создании подразделения.

Нужно ли уведомлять фонды социального и пенсионного страхования о создании обособленного подразделения

Это требование действовало ранее, но с 1 января 2015 года оно отменено.

Ранее такое требование было установлено в пункте 2 части 3 статьи 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон о страховых взносах).

Закон обязывал письменно сообщать о создании обособленного подразделения организации в Пенсионный фонд РФ и Фонд социального страхования РФ. Они контролируют уплату страховых взносов (ч. 1 ст. 3 Закона о страховых взносах ).

В адрес территориального органа каждого из фондов нужно было представлять письменное сообщение о создании обособленного подразделения. Сообщения подавали в течение месяца со дня создания подразделения (т. е. со дня оборудования стационарных рабочих мест). За нарушение срока уведомления с организации могли взыскать штраф в размере 200 руб. за каждый непредставленный документ (ст. 48 Закона о страховых взносах ).

Закон не устанавливал каких-либо требований к содержанию сообщений, поэтому их можно было направлять в свободной форме, указав все необходимые сведения.

Должна ли организация встать на учет в территориальных органах внебюджетных фондов по месту нахождения простого обособленного подразделения

Зарегистрироваться в территориальных органах внебюджетных фондов по месту нахождения обособленного подразделения необходимо лишь в случае, если одновременно выполняются три условия*:

Такие правила установлены:

Подразделения, не являющиеся филиалами и представительствами, не обладают всеми тремя перечисленными признаками. В частности, законодательство не предусматривает возможности открытия расчетного счета для простого обособленного подразделения (п. 4.3 Инструкции Банка России от 14 сентября 2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»). Следовательно, вставать на учет в органах внебюджетных фондов по месту нахождения такого подразделения не нужно».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Директора либо другого лица, действующего от имени учредителя) решил сделать обособленное подразделение. Нарушение законодательства о гос регистрации юридических лиц и личных бизнесменов 3. Такое происходит, к примеру, при выезде служащих в долгосрочную командировку, при выполнении подрядных работ вне местопребывания организации. Если по юридическому адресу деятельности никакой нет, рекомендуем навести в инспекцию, где числится ваша компания, письмо. эталоны этих форм приведены в приложении 7 к постановлению 439. К извещению прилагаются оригинал лицензии, заявление о переоформлении лицензии и документ, подтверждающий уплату гос пошлины за переоформление лицензии.

Создание обособленного подразделения не отнесено к числу вопросов.

Уставный капитал внесен валютными средствами в размере 00000 (числа прописью), что составляет. Код подразделения 000-000, зарегистрирован по адресу 000000, г. Решение единственного участника общества с ограниченной.

Уставный капитал внесен валютными средствами в размере 00000 (числа прописью), что составляет. Код подразделения 000-000, зарегистрирован по адресу 000000, г. Решение единственного участника общества с ограниченной.

Москве, то работать в кабинете сотрудник организации сумеет только на основании перевода. Также организации должны уведомить пфр и фсс о разработке флибоалаконсульства по месту нахождения головного кабинета в течение месяца с начала сотворения.  эталон протокола общего собрания учредителей общества с. Флибоала (консульства, другого обособленного подразделения 2) в г. Утверждение взносов в уставный капитал общества и рассредотачивание толикой меж участниками.

эталон протокола общего собрания учредителей общества с. Флибоала (консульства, другого обособленного подразделения 2) в г. Утверждение взносов в уставный капитал общества и рассредотачивание толикой меж участниками.

Об этом свидетельствуют, к примеру, постановления в общем-то, все по закону. Но следует учесть, что это поглощает понятие 1-го оборудованного стационарного рабочего места. Получение извещения о постановке на учет осуществляется в территориальном налоговом органе по месту нахождения обособленного подразделения общества с ограниченной ответственностью. как следует, вставать на учет в органах внебюджетных фондов по месту нахождения такового подразделения не необходимо.  Обособленное подразделение, исходя из его наименования и из существа, является структурной единицей организации. Если организации требуется зарегистрировать обыденную торговую точку, можно зарегистрировать обычное обособленное подразделение. И обособленного подразделения (протокол собрания, решение учредителей, приказ о разработке флибоала.).

Обособленное подразделение, исходя из его наименования и из существа, является структурной единицей организации. Если организации требуется зарегистрировать обыденную торговую точку, можно зарегистрировать обычное обособленное подразделение. И обособленного подразделения (протокол собрания, решение учредителей, приказ о разработке флибоала.).

При расширении организации, к примеру, увеличении ее постоянного присутствия в каком-либо населенном пункте, практически всегда прибегают к созданию дополнительно филиала. Такие структуры могут быть трёх видов: филиал юрлица, обособленное подразделение и представительство. В первом случае имеет место объект, который расположен вне места нахождения юридического лица, причем он выполняет все функции компании либо их часть. В случае обособленного подразделения подразумевается любое территориально обособленная структура со стационарными рабочими местами по месту его нахождения. Наконец, представительство – еще одно обособленное подразделение, представляющее и защищающее интересы юрлица. В любом из этих трех случаев открытие таких структур осуществляется после выхода специального приказа.

Образец приказа о создании обособленного подразделенияЧтобы признать обособленное подразделение компании таковым, не обязательно отражать его создание в организационно-распорядительных или учредительных документах. Согласно п.2 ст.11 НК РФ, первое, что необходимо сделать руководству организации - подать в налоговые органы документ по форме № С-09-3-1, который станет основанием для постановки нового подразделения на налоговый учет.

Что касается второго обязательного документа - приказа о создании обособленного подразделения компании, - он издается и визируется генеральным директором организации и ступает в силу с момента появления и введения в строй новых стационарных рабочих мест. Образец приказа об открытии обособленного подразделения можно скачать на нашем сайте.

Приказ о закрытии обособленного подразделения примерПрежде чем прекратить деятельность филиала, обособленного подразделения или представительства, необходимо также сообщить об этом намерении в местный налоговый орган (пп. 3.1 п. 2 статьи 23 НК РФ). Законом также устанавливаются сроки, в течение которых следует отправить уведомление и издать соответствующий приказ:

Необходимо отметить, что представление какие-либо других документов, которые бы обосновывали прекращение деятельности обособленного подразделения, филиала или представительства по действующему законодательству не предусмотрено.

Приказ о создании лабораторииОдним из наиболее распространенных видов обособленных подразделений можно считать лабораторию – отдельную, юридически ответственную экономическую единицу. Ее открытие в составе конкретной организации всегда сопровождает приказ о создании лаборатории, который, как и во всех прочих случаях, подписывается руководителем. Помимо причин создания данного подразделения, а также сроков начала его работы в приказе указывается ответственность ведущих специалистов организации, задействованных в деятельности этого подразделения.

Нужен образец приказа об открытии обособленного подразделения и начале его работы. Или просто текст приказа.Ната78 Ученик (164) 7 лет назад

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ХХХХ»

«01» февраля 2007г. № ____

О создании обособленного подразделения

В связи с заключением с ОАО «ХХХХХХХ» договора аренды производственного корпуса № ___ от «01»февраля 2007г. и с целью увеличения производства ______________________ изделий,

1. Создать обособленное подразделение «ЮЮЮЮ» по адресу: ________________________, с _____________ г.

2. Оборудовать по месту нахождения обособленного подразделения «_______________» стационарные рабочие места.

3. Назначить директором обособленного подразделения «__________________» ФИО. (паспорт ___________________, выдан 01.03.2003г. ______________________, код подразделения _________).

4. Назначить старшим бухгалтером обособленного подразделения «________________» Соколову Надежду Александровну (паспорт ________________ выдан __________________________ 13.07.2000г. код подразделения ____________).

5. Обязанности по ведению бухгалтерского учета на обособленном подразделении «++++++++++++» возложить на ОАО «ЮЮЮЮ» .

6. Контроль за исполнением настоящего приказа оставляю за собой.

И. о. Генерального директора

Зам. генерального директора по экономике

Начальник юридического отдела

Единственного участника Общества с ограниченной ответственностью

г. Москва Десятое июня две тысячи четырнадцатого года

Я Иванов Иван Иванович, являюсь единственным участником ООО _______________________ ( далее-Общество),

Создать следующие обособленные подразделения Общества с ограниченной ответственностью ________________ :

Руководство указанными выше обособленными подразделениями Общества поручить Генеральному директору Общества с ограниченной ответственностью ____________ .

Решение о создании обособленного подразделения принимает руководитель Общества, если полномочия по созданию Обособленных подразделений не передано в соответствии с Уставом к исключительной компетенции Общего собрания участников общества или к компетенции иного органа. В вышеуказанной форме решение о создание принял единоличный участник Общества т.к. в соответствии с Уставом это относится к его компетенции.

Форма приказа о создании обособленного подразделения

г. Москва Десятое июня две тысячи четырнадцатого года

О создании обособленных подразделений

Создать следующие обособленные подразделения Общества с ограниченной ответственностью ________________ :

Если вы не знаете код региона, его можно посмотреть здесь .

Адрес юр. ___________________________________________

ОГРН ____________ тел/факс ______________

г. Москва Десятое июня две тысячи четырнадцатого года

Общество с ограниченной ответственностью ООО ___________, в лице руководителя _____________________________, действующего на основании Устава, настоящей доверенностью уполномочивает ______________ ( ФИО) __________, _________ года рождения, паспорт серия _____ номер _____, выдан Отделением УФМС России по гор. Москве _________, ____________ г. зарегистрированного по адресу: ____________________________ представлять интересы Общества в отношениях с Инспекциями ФНС России.

Для выполнения представительских функций в ИФНС России ________________ ( ФИО)_________________ предоставляются следующие полномочия:

- представлять сообщения, заявления, запросы, письма, связанные с созданием обособленного подразделения

- получать справки, требования, акты, решения и другие документы, связанные с создание обособленного подразделения

- давать пояснения сотрудникам налоговой инспекции по вопросам, связанным с созданием обособленного подразделения

- совершать другие законные действия по вопросам, связанным с выполнением данного поручения.

Настоящая доверенность действительна по 31 декабря 2014 года ( тридцать первое декабря две тысячи четырнадцатого года).

Подпись доверенного лица ____________________ ______________ удостоверяю.

Генеральный директор ____________ _______________________

Документы подаются в налоговую по адресу регистрации юридического лица, а получить уведомление о создании обособленного подразделения нужно в налоговой, по адресу нахождения обособленного подразделения. Направить вышеуказанные документы можно и почтой ценным письмом с описью вложения. Прилагать иные документы, такие как: договор аренды, свидетельство о собственности, свидетельство о постановке на налоговый учет, гарантийное письмо от собственника - не требуется.

По закону срок регистрации составляет 5 рабочих дней, а по факту может быть больше.

Ответственность за ведение деятельности без регистрации.

В соответствии с п. 2. Ст. 116 НК РФ, ведение деятельности организацией без постановки на учет в налоговом органе, влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Информация по состоянию на 10.06.2014 г.

Также кроме всего прочего необходимо уведомить Пенсионный фонд и фонд Социального страхования.

Образец Уведомления о создании обособленного подразделения в ПФР.

Адрес юр. ___________________---

ОГРН ________ тел/факс ___________

о создании обособленного подразделения

В соответствии с п. 2 ч. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ Плательщики страховых взносов - организации, обязаны письменно сообщать в орган контроля за уплатой страховых взносов, по месту нахождения организации. о создании или закрытии обособленных подразделений организации в течение одного месяца со дня создания обособленного подразделения или закрытия обособленного подразделения ( прекращения деятельности организации через обособленное подразделение)

10.06.2014 г. Общества с ограниченной ответственностью _______________________ приняло решение №2 о создании следующих обособленных подразделений Общества с ограниченной ответственностью __________________________ :

Указанные подразделения создаются без выделения на отдельный баланс и без открытия расчетного счета.

Приложение: Решение о создание обособленных подразделений от 10.06.2014 г.

ООО ________________ _______________ _______________________________

Уведомление также можно подать нарочно либо по почте, ценным письмом с описью вложения. Подается оно по месту нахождения юридического адреса регистрации Общества. Форма уведомления в ФСС РФ заполняется так же, как уведомление в Пенсионный фонд РФ.

Из налоговой вы получите уведомление о постановки на учет российской организации в налоговом органе.

Компания Ваш надежный юрист готова за вас проделать эту процедуру. Стоимость консультации и подготовки документов составляет 4 000 рублей. Стоимость регистрации обособленного подразделения составляет 3 000 рублей.

Как выбрать юриста, адвокатаРано или поздно сталкиваешься с ситуацией, когда без юриста не обойтись. Но как правильно выбрать юриста? Человеку далекому от юриспруденции достаточно тяжело выбрать хорошего юриста. Все юристы хорошо одетые, и красиво говорят, расхваливают себя умеючи, показывают различные грамоты, дипломы, статьи в журналах. Но не все юристы одинаковые.

Юридический блог Порядок создания обособленного подразделенияОбособленное подразделение – это не юридическое лицо, а лишь территориально выделенная часть головной фирмы с организацией рабочих мест. Несмотря на это, такие подразделения подлежат официальной регистрации и постановке на налоговый учет. Процедура создания обособленного подразделения зависит от того, каким образом оно будет реализовано – с включением в устав или в обход учредительных документов.

Как создается филиал или представительство?Обособленное подразделение может быть создано в форме филиала или представительства, что предполагает внесение соответствующих сведений в учредительные документы юридического лица – головной организации.

Процедура создания филиала включает такие этапы:Как и все остальные регистрационные действия, это придется оплатить. Квитанция об уплате госпошлины – неотъемлемая часть пакета документов, требуемых при регистрации изменений в учредительные документы при создании филиала.

Помимо обращения в налоговые органы по месту нахождения головной организации, соответствующие сведения необходимо подать в ФНС по адресу нахождения создаваемого филиала (представительства). Сделать это возможно лишь на основании уже измененных сведений из ЕГРЮЛ.

Срок подачи сведений в налоговые органы – 1 месяц с момента создания обособленного подразделения, поэтому если есть необходимость в создании временного представительства на срок менее месяца, можно вовсе обойтись без регистрации и постановки на учет.

Руководит филиалом или представительством наемный директор по доверенности, выданной самим юридическим лицом. Подразделение наделяется определенными полномочиями, а также представляет интересы головной фирмы на территории, отличной от ее местонахождения.

Как открыть обособленное подразделение?Существует возможность в соответствии со ст. 55 ГК РФ создавать обособленные представительства и не в виде филиалов или представительств. Такие образования не нужно вносить в учредительные документы, их открытие не сопровождается документальными распоряжениями и решениями органов управления – их появление и функционирование связано лишь с текущей хозяйственной деятельности организации.

Инициатива создания данного обособленного подразделения на другой территории может быть связано с приказом исполнительного органа юридического лица – директора.

Законодательство предусматривает обязательную постановку юрлица на учет в налоговой службе по месту нахождения обособленного подразделения. Поэтому нужно сначала оповестить свою родную налоговую о создании подразделения, а затем – в течение месяца – и налоговые органы по новому адресу работы отдельной части вашей организации. Сообщение подается по форме № С-09-3-1.

О работе обособленных подразделений необходимо уведомить не только налоговую, но и органы, контролирующие уплату страховых взносов. Сообщение в произвольном форме в месячный срок с момента создания стационарных рабочих мест нужно подать в Пенсионный фонд, Фонд социального страхования и Территориальное отделение фонда медицинского страхования. Все эти действия можно делегировать сторонней компании. Например здесь http://uristico.ru/otkritie-obosoblennogo-podrazdeleniya.php компания «Деловой мир» предлагает предпринимателям Санкт-Петербурга открыть обособленное подразделение в короткие сроки и без особых хлопот.

За нарушение порядка создания, регистрации и постановки на налоговый учет организацию ожидает:

Отдельное наказание последует при ведении деятельности без должной постановки обособленного подразделения на учет в налоговой по месту нахождения:

Важно не только правильно открыть обособленное подразделение и организовать стационарные рабочие места для легальной деятельности на территории другого региона, но и грамотно выбрать разновидность подразделения – просто ОП, филиал или представительство, чтобы эффект от их функционирования был положителен для работы всей фирмы.

Для того, чтобы выбрать наиболее оптимальный вариант создания обособленного подразделения и не упустить ни одной детали при реализации данной процедуры – доверьте все формальности профессионалам.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2015. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования материалов портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Следующие бланки: