Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 мая 2012 г.

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Кассовый приход-расход по новым правиламНовое Положение о ведении кассовых операци й утв. Положением ЦБ от 12.10.2011 № 373-П (далее — Положение) породило волну вопросов об оформлении поступления денег в кассу и расходования из нее. Ответим на самые частые, но сначала разберемся, почему важно составлять кассовые документы правильно.

Зачем вам это нужноПРИЧИНА 1.Избежать штрафов. Как такового штрафа за неправильное оформление приема в кассу и выдачи из нее наличных не предусмотрено. Однако есть штраф за неполное оприходование денег в касс у ч. 1 ст. 15.1 КоАП РФ. И налоговики пытаются подтянуть под него нарушения в оформлении не только приема, но даже и выдачи наличны х Постановление ВС от 28.01.2011 № 5-АД 11-1.

Изводить километры чековой ленты на ежедневную распечатку содержания ЭКЛЗ не нужно

ПРИЧИНА 2.Обеспечить внутренний контроль за движением наличных. Соблюдение правил ведения кассовых операций позволяет руководству установить, у кого и сколько денег находится или находилось на руках в любой момент времени.

ПРИЧИНА 3.Обезопасить себя и коллег от обвинений в растрате. Соблюдение правил важно и для всех материально ответственных за наличные деньги работников. Каждому из них оно дает доказательство того, что он полностью сдал суммы, за которые отвечал, а до этого — правомерно их получил.

ПРИЧИНА 4.Избежать налоговых претензий. При погрешностях в оформлении выдачи подотчетных сумм проверяющие могут придраться к оплаченным этими наличными расходам для налога на прибыль, а также попытаться переквалифицировать выданные суммы в выплаты, облагаемые НДФЛ и (или) страховыми взносами.

Принимаем наличные Печатать содержание ЭКЛЗ за каждую смену — лишнееМ.А. Смирнова, г. Оренбург

Положение требует составлять ПКО на выручку на основании «изъятой» из ККТ контрольной ленты. Наша ККТ позволяет сформировать отчет о содержании ЭКЛЗ с расшифровкой всех операций за смену (он так и озаглавлен — «Контрольная лента»). Обязаны ли мы каждый день печатать эти километровые «портянки» и прикалывать их к ПКО или же достаточно Z-отчета?

: На роль заменителя «изъятой» контрольной ленты больше всего подходит Z-отчет Письмо Минфина от 20.10.2010 № 03-11-10/126. Его можно получить только при закрытии смены и снятии остатков. Он содержит ровно ту информацию, которая нужна для составления ПКО. Ведь в ПКО вам нужно занести только общую сумму выручки, передаваемой из ККТ в кассу, и вовсе неважно, из каких поступлений и возвратов за смену она сложилась. А данные ЭКЛЗ налоговики при желании изучат при проверке. И если все совпадет, то никаких претензий за отсутствие распечаток содержания ЭКЛЗ они предъявить вам не смогут. Так что ежедневно печатать названный вами отчет не нужно.

: На роль заменителя «изъятой» контрольной ленты больше всего подходит Z-отчет Письмо Минфина от 20.10.2010 № 03-11-10/126. Его можно получить только при закрытии смены и снятии остатков. Он содержит ровно ту информацию, которая нужна для составления ПКО. Ведь в ПКО вам нужно занести только общую сумму выручки, передаваемой из ККТ в кассу, и вовсе неважно, из каких поступлений и возвратов за смену она сложилась. А данные ЭКЛЗ налоговики при желании изучат при проверке. И если все совпадет, то никаких претензий за отсутствие распечаток содержания ЭКЛЗ они предъявить вам не смогут. Так что ежедневно печатать названный вами отчет не нужно.

Z-отчеты лучше не хранить в светлом месте — чтобы они не выцветали. Поэтому к ПКО прикладывать их не нужно. Достаточно указать данные отчета в приходнике в строке «основание», не упоминать среди приложений и хранить отдельно — в темном месте. Другой вариант — подшивать к ПКО ксерокопии Z-отчетов.

Сумму оплаты картами переносить из Z-отчета в ПКО не нужноП.Ю. Балыбина, г. Пенза

Положение требует при применении ККТ оформлять ПКО на основании Z-отчета. Оплата картами попадает в Z-отчет наравне с оплатой наличными. Следует ли при заполнении ПКО сумму оплаты картами исключать из общей суммы по Z-отчету?

: Да. Ведь ПКО составляют только на сумму принятых наличны х п. 3.3 Положения. А сумма оплаты картами не является наличной выручкой и должна быть указана в журнале кассира-операциониста в графе 13 раздела «Оплачено по документам». Сопоставив одно с другим, налоговики легко установят, что выручку вы внесли в кассу и учли полность ю Письмо УФНС по г. Москве от 11.05.2006 № 09-24/038509.

Некоторые модели ККТ выдают отдельный отчет по сумме оплат пластиковыми картами. Он может служить основанием для выделения из Z-отчета суммы наличной выручки, на которую нужно составить ПКО. В ином случае лучше проводить оплату наличными и оплату картами по двум разным отделам ККТ. Тогда сумма принятых наличных, которую нужно записать в ПКО, будет сразу видна в Z-отчете.

За ПКО на каждую продажу юрлицам и ИП не оштрафуютП.Ю. Балыбина, г. Пенза

В Положении написано, что при продажах через ККТ нужно всю выручку приходовать в кассу по одному ПКО на основании Z-отчета за смен у п. 3.3 Положения. Но покупатели — юрлица и ИП, кроме чека ККТ, просят корешок ПКО. Да и нам самим так удобнее — сразу видно, от кого получены деньги, и можно закрыть долги в учете. Иначе потом сложно было бы разобраться, кто уже заплатил, а кто еще нет. Могут ли нас оштрафовать?

: Вы можете спокойно продолжать выписывать отдельный приходник на каждую продажу за наличные юрлицам и ИП. А в ПКО, составляемые на основании Z-отчетов за смену, вносить только ту часть пробитых по ККТ сумм, которая приходится на розничные продажи. Лучше в таком случае проводить продажи юрлицам (ИП) и обычным покупателям по разным отделам ККТ. Тогда в отчетах за смену они будут указаны отдельно и не придется доказывать инспекции, что суммы выписанных по отдельным операциям ПКО уже входят в общую сумму Z-отчета.

Причины для штрафа тут нет, потому что составление нескольких ПКО вместо одного никак не повлияет на полноту оприходования выручк и ст. 15.1 КоАП РФ. Кроме того, налоговики и сами называли квитанцию к ПКО среди документов, которые должны быть выданы при продаже юрлицам и ИП за наличны е Письмо УФНС по г. Москве от 20.04.2011 № 17-15/38757. Обратите внимание: в справке кассира-операциониста (форма № КМ-6) в строке «принято и оприходовано по кассе, по ПКО № __ от __» придется перечислить и номера всех «разовых» ПКО, выписанных за смену.

На все БСО дня — один ПКОА.Д. Никифорова, г. Москва

В Положении сказано, что наличные нужно принимать по ПКО (п. 3.1). Составление одного ПКО на всю сумму принятых за смену наличных предусмотрено только для случаев применения ККТ (п. 3.3). Мы ККТ не применяем, вместо чеков выдаем БСО. Неужели теперь нужно каждому клиенту выписывать ПКО?

: Не нужно. БСО приравнены к чекам ККТ п. 2 ст. 2 Закона от 22.05.2003 № 54-ФЗ. а значит, для вас действует названное исключение. И даже если инспекторы вдруг будут считать иначе, оштрафовать вас они не смогут. Судите сами: составление одного приходника на всю сумму поступлений по БСО никак не влияет на полноту оприходования наличной выручк и п. 1 ст. 15.1 КоАП РФ.

А.С. Мельчик, Московская обл.

У нас розничный магазин, покупателей — 200— 400 человек в день. Вмененка, ККТ нет, выдаем товарный чек по требованию покупателя. Мы теперь обязаны выписывать ПКО каждому покупателю?

Розничные покупатели не обязаны раскрывать свое инкогнито, так что выдавать каждому ПКО не получится

: Строго по Положению такая обязанность у вас ест ь п. 3.1 Положения. Составлять один ПКО на всю дневную выручку оно позволяет только при применении ККТ на основании отчета за смену либо при применении БСО. А товарные чеки к кассовым не приравнены, и их выдача не гарантирует, что вы фиксируете каждое получение наличны х п. 2.1 ст. 2 Закона от 22.05.2003 № 54-ФЗ. Тем более что у вас нет чеков по всем операциям дня. Также вы не должны оставлять себе копии выданных товарных чеков или как-то их учитывать.

Но если вы не заключаете письменный договор с каждым покупателем, требование составлять ПКО на каждую продажу за наличные — абсурдно. Ведь розничные покупатели не обязаны даже называть свою фамилию, чтобы вы могли заполнить приходник. И в таком случае можно выписывать один ПКО на дневную выручку. А если вас попытаются оштрафовать за несоставление ПКО на каждый прием наличных, отбиться поможет вот какой аргумент. Штраф возможен только при наличии вины в совершении нарушения. И если выполнить правило невозможно (а в вашем случае вы не знаете ф. и. о. покупателя), то и вины в его невыполнении нет, а значит, не должно быть и штраф а ч. 1, 2 ст. 2.1 КоАП РФ.

Штамп и круглую печать можно объединитьИ.В. Гулейкова, г. Омск

На квитанцию к ПКО нужно ставить специальный штамп «Принято» или «Оплачено». Это означает, что круглую печать можно не ставить? Ведь в форме квитанции предусмотрено только одно место для печати (штампа).

: Ставить круглую печать организации не требуют ни Указания Госкомстата по заполнению формы ПКО, ни Положение — в соответствии с этими документами достаточно штампа кассир а Указания, утв. Постановлением Госкомстата от 18.08.98 № 88 ; пп. 2.3. 3.2 Положения. Однако на деле отсутствие круглой печати может привести к спора м Постановление ФАС ВСО от 22.01.2009 № А33-11360/07-Ф02-7117/08. Поэтому многие предпочитают, чтобы квитанции к ПКО были заверены именно круглой печатью. Тогда рядом с ней нужно ставить и штамп кассира «Оплачено». А можно заказать отдельную печать, которая будет использоваться специально для кассовых документов и содержать сразу и название организации с ее реквизитами, и слово «Оплачено» либо «Принято».

И.В. Гулейкова, г. Омск

Нужно ли у ПКО, которым оформляется внесение в кассу розничной выручки из ККТ, отрывать квитанцию и гасить ее штампом? Если да, то где потом квитанция должна храниться?

: Да, квитанцию вы обязаны оторвать, поставить на ней печать и штамп и передать ее тому, кто вносит выручку из ККТ в кассу (это могут быть старший кассир, кассир-операционист, продавец ) п. 3.2 Положения. У этого лица квитанция и хранится как доказательство того, что он всю выручку сдал.

Для выдачи денег из кассы под отчет теперь нужно, чтоб ы п. 4.4 Положения.

М.В. Королькова, г. Москва

У нас основной подотчетник — директор. Правильно ли я понимаю, что он теперь должен сам себе писать заявления на выдачу наличных под отчет и сам себе писать на них разрешение? Что-то язык не поворачивается ему об этом сказать.

: Достаточно письменного распоряжения (служебной записки) от директора — бухгалтерии: «Выдать мне под отчет такую-то сумму на такой-то срок на хозяйственные нужды. Подпись, дата». Главное, чтобы от руки были написаны сумма, срок и дата, а подпись была собственноручная (не факсимиле ) п. 4.4 Положения. Этот документ и будет «подотчетным» заявлением.

Если РКО у вас подписывает директор, а не другой уполномоченный им работник, то заявлением может быть и сам РКО — нужно только, чтобы в нем от руки были написаны сумма, дата выдачи денег и срок, на который они выдаются.

Как облегчить директору бремя подписания «подотчетных» заявленийД.А. Сорокин, г. Сочи

У нас крупное предприятие, подотчетников более 150, куча ОП. Уже через месяц оформления подотчета по новым правилам директор заявил, что больше не собирается тратить время на «исполнение прихотей чиновников, утверждающих бестолковые правила»! Есть ли какой-то компромиссный вариант, чтобы и кучу ненужных бумаг не подписывать, и претензий проверяющих избежать?

: Предложите директору такой вариант: он своим приказом уполномочивает на подписание «подотчетных» заявлений кого-то из подчиненны х п. 1.2 Положения. Причем таких уполномоченных может быть несколько: например, руководители ОП или отделов — в отношении своих работников.

Чтобы директору не тратить время на подписание всех «подотчетных» заявлений, полномочия по их визированию можно передать подчиненным, например руководителям ОП или отделов.

А если директор не хочет доверять распоряжение деньгами фирмы другим работникам? Тогда оптимизировать оформление подотчета можно иначе. На наш взгляд, от каждого постоянного подотчетника достаточно одного «рамочного» заявления: «Прошу выдавать мне деньги на то и на это». На нем директор поставит такую же «рамочную» визу: «Начиная с такой-то даты выдавать Иванову из кассы по мере необходимости наличные на то и на это в сумме и на срок, указываемые мною непосредственно в РКО при каждой выдаче».

Ведь в Положении прямо не сказано, что на каждый «подотчетный» РКО должно быть свое отдельное заявление, равно как и не сказано, что срок и сумму руководитель должен указать на заявлении точно, а не общей отсылочной формулировкой. Должны предупредить: сейчас сложно предсказать, как к такому способу «укрупненного» оформления выдачи денег под отчет отнесутся проверяющие.

Работники не обязаны писать «подотчетные» заявления от рукиД.А. Сорокин, г. Сочи

На «подотчетном» заявлении директор должен написать разрешение своей рукой. А заявление работник тоже пишет от руки?

: Нет, заявление может быть печатным. Можно заранее напечатать стопку бланков заявлений с общей формулировкой «на хозяйственные нужды», в которых подотчетникам останется только расписаться. Включите в бланки разрешительную строку, куда директор (или уполномоченный им сотрудник) будет от руки вписывать срок, сумму и дату.

У.С. Мальчева, Московская обл.

А когда мы в командировку отправляем сотрудника, с него тоже заявление на выдачу денег под отчет брать?

: Да, на всю сумму, кроме суточных. Суточные не являются подотчетными деньгами, основание их выплаты — приказ о командировке. На выдачу всех остальных наличных, о расходовании которых сотрудник должен отчитаться, в частности на билеты и оплату проживания, Положение требует оформлять заявление с разрешительной визой руководителя.

У.С. Мальчева, Московская обл.

Работник потратил на нужды компании свои деньги и теперь просит их вернуть. Нужно ли для этого такое же заявление, как на выдачу денег под отчет, с визой директора?

СИТУАЦИЯ 1.Работник сначала получил деньги под отчет, но потратил больше. Тогда он должен составить авансовый отчет, приложить к нему все документы, подтверждающие расходы. Отчет должен проверить главбух (бухгалтер) и передать на утверждение директору. И если директор его утвердит, то в установленный им срок нужно вернуть работнику сумму, потраченную им на нужды фирмы из своего карман а п. 4.4 Положения.

СИТУАЦИЯ 2.Работник вовсе не получал денег под отчет, а сначала потратил свои. Тогда он должен написать заявление с просьбой вернуть деньги и приложить все документы, подтверждающие расходы. Основанием для выдачи наличных будет распоряжение (служебная записка) директора в адрес бухгалтерии и подписанный им РКО.

Под отчет — на банковские карты: заявление не обязательноУ.С. Мальчева, Московская обл.

Если деньги под отчет перечисляем на карточки, все равно должны взять с работника «подотчетное» заявление?

: Нет, это не обязательно. Ведь заявление необходимо только для составления РКО п. 4.4 Положения. а РКО составляют на выдачу наличных из касс ы пп. 1.2. 1.8 Положения.

А.Д. Пронина, г. Коломна

Непонятно, в какой все-таки срок по новым правилам должен вернуть деньги подотчетник: в течение 3 рабочих дней после истечения срока, на который они выданы, или в первый рабочий день после истечения этого срока?

: Срок возврата неиспользованных подотчетных сумм теперь устанавливает директор. А вот для представления авансового отчета общее правило таково: работник должен сдать его в течение 3 рабочих дней со дня истечения срока, на который были выданы деньги. И только для случаев, когда работник на третий рабочий день не выходит на работу (заболел, ушел в отпуск и т. п.), предусмотрено исключение: отчитаться нужно в течение 3 рабочих дней, следующих за днем выхода на работ у п. 4.4 Положения.

Aвансовый отчет без кассового чека: есть ли основания принимать такой документ к учету? В каких случаях подотчетное лицо обязано приложить к отчету кассовый чек, а когда допустимы другие формы подтверждающих расчетных документов? В данной статье рассмотрим аспекты документального обоснования расходов при заполнении авансового отчета.

Заполнение сотрудником отчета по форме АО-1: какие виды расчетных документов считаются документальным обоснованием понесенных расходов?

В каких случаях разрешено оформление авансового отчета без кассового чека?

Когда факт оплаты приобретенных товаров (работ, услуг) может подтверждаться товарным чеком?

При соблюдении каких требований можно прилагать к авансовому отчету квитанцию ПКО?

В каких случаях можно прилагать к авансовому отчету бланк строгой отчетности?

Заполнение сотрудником отчета по форме АО-1: какие виды расчетных документов считаются документальным обоснованием понесенных расходов?В процессе хозяйственной деятельности сотрудники организации часто приобретают различные товары или услуги, воспользовавшись денежными средствами организации-работодателя. После этого сотрудник обязан представить письменный отчет об использовании денег, заполненный в установленном порядке (указание Банка России «О порядке ведения кассовых операций юрлицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями» от 11.03.2014 № 3210-У).

Бухгалтерия субъекта предпринимательской деятельности ведет учет операций по расчетам с подотчетными лицами в разрезе лиц, получивших от организации денежные средства, посредством унифицированной формы «Авансовый отчет» (№ АО-1).

Расходы с целевым назначением «на хозяйственные нужды», оплаченные сотрудником из денежных средств, выданных под отчет, учитываются организацией для уменьшения налогооблагаемой базы.

Под термином «расходы» понимают затраты субъекта предпринимательской деятельности после фактической оплаты и прекращения встречного обязательства сторон сделки.

Обоснованными считаются любые расходы при условии, что они произведены в процессе хозяйственно-экономической деятельности, целью которой является получение прибыли.

Согласно положениям п. 1 ст. 252 Налогового кодекса РФ обязательным условием для признания статей расходов в целях минимизации налогообложения является их документальное подтверждение.

Документами бухгалтерского первичного учета считаются документы, которые оформляются в течение коммерческой сделки и свидетельствуют о ее осуществлении. Все виды первичной документации определены в законе «О бухучете» № 402-ФЗ. Основной формой первичного документа в учете, подтверждающего факт операции наличного расчета или расчета с помощью платежной карты между поставщиком и покупателем, является кассовый чек (КЧ).

КЧ печатается на бумажном носителе с помощью зарегистрированного в фискальном органе контрольно-кассового аппарата.

Нормами действующего законодательства не предусмотрено, что кассовый чек — это единственная форма подтверждающего документа.

В каких случаях разрешено оформление авансового отчета без кассового чека?Документ, подтверждающий оплату за фактически полученные товары, работы и услуги обязательно должен содержать ряд обязательных элементов: номер и дату выдачи, информацию об организации, содержание хозяйственной операции.

К таким первичным учетным документам, подтверждающим факт проведения расчета, относятся:

Рассмотрим отражение каждого из этих подтверждающих документов при заполнении авансового отчета без кассового чека .

Когда факт оплаты приобретенных товаров (работ, услуг) может подтверждаться товарным чеком?В соответствии с положениями ст. 2 закона «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ индивидуальные предприниматели или организации, деятельность которых подпадает под ЕНВД или патент (у ИП), имеют право не пользоваться кассовыми аппаратами, а выдавать своим покупателям вместо кассовых товарные чеки. Следовательно, товарный чек, выданный бухгалтерией подобного субъекта предпринимательской деятельности, считается первичным документом, пригодным для подтверждения расходов в целях бухгалтерского и налогового учета.

Отметим, что нормами российского законодательства не утверждена какая-либо обязательная форма «товарника». Однако к обязательным реквизитам, которые нужно заполнить при оформлении товарного чека, следует отнести:

В случаях, когда у продавца нет возможности составить корректный приходный кассовый ордер или бланк строгой отчетности (об особенностях этих документов мы поговорим в следующих разделах), продавца можно попросить выписать товарный чек. Заметим такую особенность, что «товарник» выдается именно по просьбе покупателя, ведь в принципе его выдача не является обязанностью продавца.

Если товарный чек оформлен правильно, он может быть приложен к авансовому отчету в качестве документа, подтверждающего факт оплаты соответствующего товара (работы, услуги). Бухгалтерия обязана принять и провести авансовый отчет с товарным чеком без кассового чека .

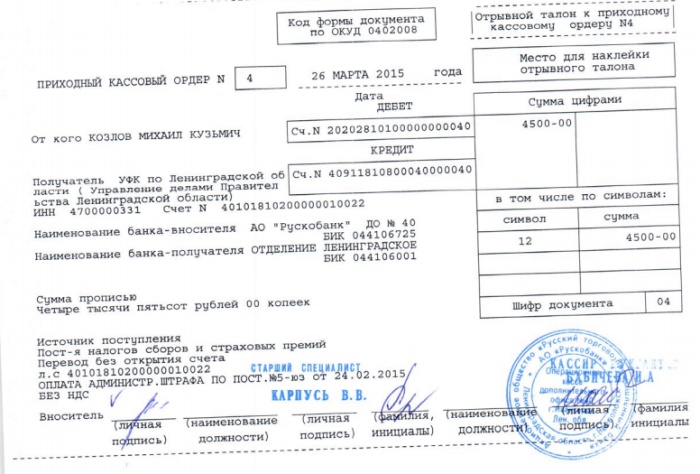

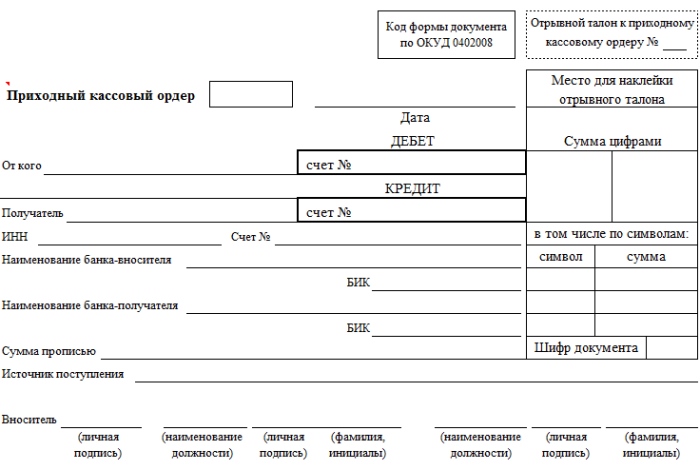

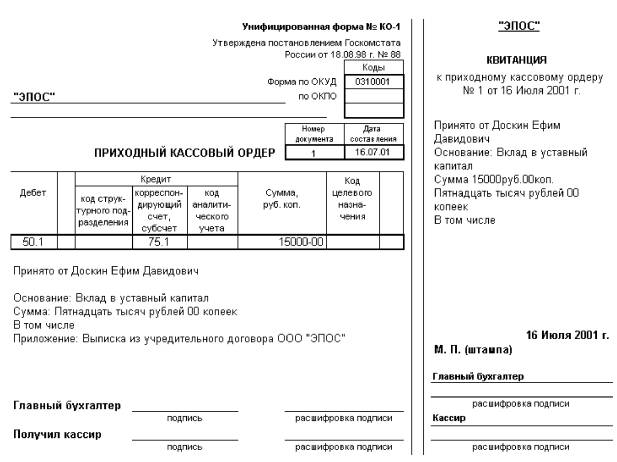

При соблюдении каких требований можно прилагать к авансовому отчету квитанцию ПКО?Обязательное требование — продавец товара или услуги обязан заполнить ПКО исключительно по форме КО-1 (постановление Госкомстата от 18.08.1998 № 88).

Приходный кассовый ордер имеет в своей структуре две части: основную и отрывную. Основная часть остается в бухгалтерии продавца и прикладывается к его кассовым документам.

Отрывная часть квитанции ПКО, которую получает на руки подотчетное лицо в качестве подтверждения факта внесения денежных средств, должна содержать:

Требования к структуре БСО определяются положениями п. 3 постановления Правительства РФ «Об осуществлении денежных расчетов» от 06.05.2008 № 359. К категории БСО относятся документы, подтверждающие только получение услуг: услуги проживания (гостиничные услуги), расходы на проезд (билеты всех видов) и прочие. БСО должен быть напечатан исключительно на типографском оборудовании и состоять из двух частей — основной и отрывной (корешка).

При оформлении БСО должны быть заполнены следующие обязательные реквизиты:

После осуществления расчета за полученную услугу подотчетное лицо получает на руки корешок БСО, который может быть приложен к авансовому отчету в качестве подтверждающего документа. Однако сотруднику необходимо убедиться, что все реквизиты БСО оформлены верно, дабы у бухгалтера, принимающего авансовый отчет, не возникло каких-либо вопросов и претензий.

Подводя итоги, скажем, что кассовый чек — не единственный документ, который сотрудник может приложить к авансовому отчету, чтобы отчитаться по средствам, выданным на хозяйственные расходы. Функцию кассового чека также может выполнить товарный чек, корешок квитанции приходного кассового ордера или корешок БСО.