Категория: Бланки/Образцы

Одним из способов обобщения данных бухгалтерских счетов в балансе организации является составление оборотной ведомости.

Учетная информация, поступающая в течение месяца, оказывается разобщенной по многим счетам синтетического и аналитического учета.

Оборотная ведомость позволяет обобщить учетную информацию, отражаемую на счетах бухгалтерского учета.

Оборотные ведомости имеют большое оперативно-хозяйственное значение. Сводя обороты счетов за отчетный период и их остатки на начало, и конец этого периода, оборотные ведомости дают в наглядной и доступной форме важнейшие сведения о состоянии, движении и изменениях хозяйственных средств и их источников. При этом по аналитическим счетам они показывают такие сведения в детальной, а по синтетическим счетам – в укрупненной группировке.

Оборотные ведомости являются важнейшими внутрихозяйственными оперативно-отчетными документами, имеющими значение не только для бухгалтерии. Они могут также быть использованы для контроля и руководства любым структурным подразделением организации.

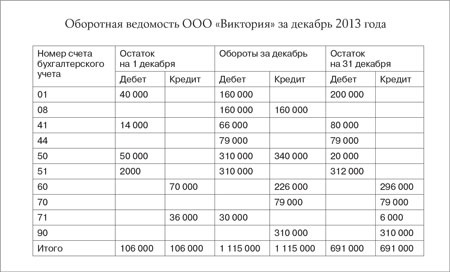

Оборотная ведомость составляется в конце месяца и представляет собой свод оборотов и сальдо по всем работающим счетам.

Оборотная ведомость представляет собой таблицу, в которую записывают наименования и номера счетов, суммы начального (дебетового или кредитового) сальдо по каждому счету, суммы оборотов по дебету и кредиту и выводится конечное сальдо (дебетовое или кредитовое).

Оборотные ведомости бывают двух видов:

1) по счетам синтетического учета;

2) по счетам аналитического учета.

При составлении оборотных ведомостей необходимо выполнение следующих действий:

а) в бланк оборотной ведомости следует перенести наименование каждого счета, сальдо начальное (дебетовое или кредитовое), дебетовые и кредитовые обороты и сальдо конечное (дебетовое или кредитовое) по каждому работающему счету;

б) подсчитать итоги по всем колонкам заполненной оборотной ведомости;

в) обеспечить сверку полученных итогов с учетом того, что:

- в оборотной ведомости по счетам синтетического учета должны получиться три пары равных итогов, из которых итоги начальных остатков (сальдо начальных) должны равняться итогу начального баланса, а итоги оборотов – итогу по журналу хозяйственных операций;

- в оборотной ведомости по счетам аналитического учета итоги начальных остатков (сальдо начальных), оборотов и конечных остатков (сальдо конечных) должны быть равны начальному остатку (сальдо начальному), оборотам и конечному остатку (сальдо конечному) соответствующего синтетического счета.

В оборотную ведомость по счетам синтетического учета записываются все используемые в организации синтетические счета, при этом на каждый счет отводится одна строка.

В оборотной ведомости по счетам синтетического учета имеются три пары колонок, в которых по каждому синтетическому счету показываются начальное сальдо, обороты по дебету и кредиту счета и конечное сальдо.

Оборотная ведомость по счетам синтетического

учета за __________ месяц 20_ _ года

Наименование синтетических счетов

При правильной организации бухгалтерского учета обязательно должно быть достигнуто попарное равенство итогов в колонках оборотной ведомости по счетам синтетического учета, а именно:

- итог дебетовых сальдо на начало месяца должен быть равен итогу кредитовых сальдо на начало месяца (гр. 3 = гр. 4), что обусловлено строением бухгалтерского баланса (равенством его актива и пассива на начало месяца). Итог дебетовых сальдо по счетам показывает сумму имущества организации, а итог кредитовых сальдо – сумму источников образования этого имущества и обязательств организации;

- итог дебетовых оборотов по счету за месяц должен быть равен итогу кредитовых оборотов (гр. 5 = гр. 6) по всем синтетическим счетам, что следует из сущности метода двойной записи, согласно которой каждая хозяйственная операция записывается дважды по дебету одного счета и кредиту другого счета в одинаковых суммах;

- равные между собой итоги дебетовых и кредитовых оборотов по синтетическим счетам в оборотной ведомости должны быть также равны итогу в журнале регистрации хозяйственных операций. Это равенство объясняется тем, что сумма каждой хозяйственной операции находит отражение как в журнале регистрации хозяйственных операций, так и на счетах бухгалтерского учета по дебету и кредиту;

- итог дебетовых конечных сальдо должен быть равен итогу кредитовых конечных сальдо (гр. 7 = гр. 8), так как это уже новый бухгалтерский баланс.

Попарное равенство итогов оборотной ведомости по счетам синтетического учета имеет большое контрольное значение, так как отсутствие указанного равенства свидетельствует о наличии ошибок в учетных записях, которые необходимо выявить и устранить.

Оборотная ведомость по счетам синтетического учета имеет существенное значение и для оценки общего состояния имущества и источников его образования, а также обязательств организации за отчетный месяц.

Информация оборотной ведомости по счетам синтетического учета об остатках используется при составлении бухгалтерского баланса организации.

Кроме того, известна еще и так называемая шахматная оборотная ведомость по счетам синтетического учета, которая составляется по шахматной форме. В отличие от рассмотренной выше оборотной ведомости шахматная оборотная ведомость включает корреспонденцию счетов и является более сложной и громоздкой по строению. Шахматная оборотная ведомость применяется на практике, как правило, при ручной обработке учетных данных и составлении бухгалтерского баланса вручную.

Оборотные ведомости по счетам аналитического учета существенно отличаются от оборотных ведомостей по счетам синтетического учета.

Оборотные ведомости по счетам аналитического учета составляются раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они составляются по каждой группе аналитических счетов, объединяемых конкретным синтетическим счетом.

Они имеют различную форму в зависимости от особенностей объектов аналитического учета. Традиционно оборотные ведомости по счетам аналитического учета имеют две формы графления:

1) если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме (суммовая форма), что и оборотные ведомости по счетам синтетического учета, например по счетам учета расчетов;

2) если объект учета отражается на аналитических счетах не только в стоимостном выражении, но и в натуральном или трудовом измерителе, то показатели оборотных ведомостей по таким счетам приводятся также в денежном, натуральном или трудовом измерителе (количественно-суммовая форма или товарно-материальная форма), например по счетам учета товарно-материальных ценностей.

Оборотные ведомости по счетам аналитического учета – это свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету.

Примером первой формы графления может служить оборотная ведомость по счетам аналитического учета, например, к счету 10 "Материалы".

Оборотная ведомость по счетам аналитического учета

к счету 10 "Материалы"

Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета.

Основная особенность оборотных ведомостей по счетам аналитического учета состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам соответственно равны оборотам и остаткам объединяющего их счета в оборотной ведомости по счетам синтетического учета.

Данное равенство следует из взаимосвязи между аналитическими и синтетическими счетами и объясняется параллельностью записей на них.

Если итоговые данные за месяц можно получить прямо из документов (подсчетом), аналитический учет может вестись непосредственно в оборотных ведомостях (без записей в таблицах аналитических счетов).

Оборотные ведомости имеют важное контрольное значение, являясь средством проверки записей по счетам и сверки данных аналитического и синтетического учета.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Оборотные ведомости служат главным образом для обобщения, проверки правильности записей на счетах бухгалтерского учета и составления нового баланса. Их составляют как по синтетическим, так и по аналитическим счетам. Форма и порядок записи в оборотной ведомости по синтетическим счетам приведены в табл. 3.6.

Для составления оборотной ведомости использованы данные о начальных остатках, оборотах и конечных остатках синтетических счетов.

В оборотной ведомости по синтетическим счетам должно быть по итогу три равенства: первое - остатков на начало отчетного периода по дебету и кредиту; второе - оборотов по дебету и кредиту; третье - остатков на конец отчетного периода по дебету и кредиту.

Первое равенство обусловлено тем, что итог синтетических счетов по дебету показывает стоимость всего имущества организации на начало отчетного периода, а итог по кредиту - сумму источников этого имущества, т.е. они отражают баланс организации на начало отчетного периода.

Второе равенство обусловлено применением способа двойной записи операций на счетах, при которой каждая операция записывается в одинаковой сумме по дебету и кредиту разных счетов.

Третье равенство объясняется так же, как и первое, только дебетовые и кредитовые остатки показывают баланс уже не на начало, а на конец отчетного периода. Кроме того, третье равенство обусловлено первыми двумя (если начальные сальдо по дебету и кредиту всех счетов равны, равны итоги оборотов по этим счетам, то и конечные сальдо по дебету и кредиту всех счетов равны).

Равенство итогов всех трех пар колонок оборотной ведомости по синтетическим счетам имеет большое контрольное значение, так как свидетельствует о правильности записей на счетах бухгалтерского учета .

Однако не все ошибки, допущенные в учете, выявляются при составлении оборотной ведомости по синтетическим счетам. Так, не будут нарушены равенства при записи одной и той же операции на счетах несколько раз, при пропуске операций, при записи операций в неправильной, но равной сумме по дебету и кредиту. Для выявления подобных ошибок итоги оборотов оборотной ведомости по синтетическим счетам сверяют с итогом хронологической записи (регистрационным журналом). Например, итог оборотов оборотной ведомости по синтетическим счетам (см. табл. 3.6) равен итогу регистрационного журнала (см. с. 51) - 45000 руб.

В оборотную ведомость по синтетическим счетам включены сведения об остатках на счетах на конец отчетного периода. Это позволяет применять оборотную ведомость по синтетическим счетам для составления нового баланса, так как основная часть статей баланса соответствует наименованиям синтетических счетов.

Оборотная ведомость по синтетическим счетам используется для получения обобщенных сведений о состоянии и изменении имущества и обязательств организации, так как в ней содержатся сведения об остатках и движении отдельных групп или видов имущества и обязательств.

Оборотные ведомости по аналитическим счетам составляют по различным формам. Если аналитический учет ведется только в денежном выражении, то оборотная ведомость по аналитическим счетам составляется по форме оборотной ведомости по синтетическим счетам.

Если аналитический учет ведется не только в денежном, но и в натуральном выражении, то в форме оборотной ведомости по аналитическим счетам предусматриваются колонки не только для стоимостных, но и для натуральных измерителей с указанием единицы измерения.

Оборотные ведомости по аналитическим счетам, так же как и оборотные ведомости по синтетическим счетам, составляются главным образом для проверки правильности записей по аналитическим счетам. Итоги оборотной ведомости по аналитическим счетам сверяют с итогами соответствующего синтетического счета - они должны быть обязательно равны.

Оборотные ведомости по аналитическим счетам используют также для наблюдения и контроля за состоянием и движением отдельных видов имущества и их источников.

Оборотную ведомость по аналитическим счетам разных дебиторов и кредиторов, которые открываются в дополнение к синтетическому счету «Расчеты с разными дебиторами и кредиторами», применяют, кроме того, для выведения конечных остатков активно-пассивного счета «Расчеты с разными дебиторами и кредиторами».

Кондраков Н.П. Бухгалтерский учет. 2007

Возможна следующая, упрощенная, процедура составления бухгалтерского баланса. Обрабатываются данные каждого счета. Цель обработки — подсчитать обороты по дебету и кредиту счетов и вывести конечные сальдо (остатки). Принято в таблице счета помещать дебетовый и кредитовый обороты под чертой друг против друга на одной линии (строке). При отсутствии записей место для суммы оборота прочеркивается. В Журнале регистрации хозяйственных операций ведется хронологическая запись (табл. 4.4), а в таблицах по счетам — систематическая (табл. 4.5).

Если подсчитать общую сумму оборотов по дебету всех счетов и общую сумму оборотов по кредиту всех счетов, то они между собой будут равны. После этого составляется конечный баланс. Простейший способ составления баланса заключается в следующем. Просматривая записи по счетам, вписывают в таблицу нового баланса наименования счетов и новые остатки (конечные сальдо).

Журнал регистрации хозяйственных операций за февраль 2004 г.

Однако этот способ не охватывает данных аналитических счетов и ограничивается обобщением одних остатков по их синтетическим счетам, не затрагивая дебетовых и кредитовых оборотов. Этих недостатков лишена сводка данных текущего учета при помощи оборотных ведомостей .

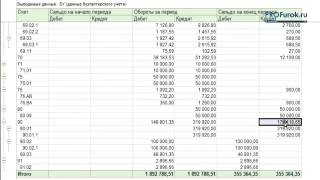

Оборотная ведомость — это сводка оборотов и остатков счетов за определенный период. Оборотные ведомости ведутся раздельно по синтетическим и аналитическим счетам .

В табл. 4.7 представлен фрагмент оборотной ведомости по синтетическим счетам.

Данные для оборотных ведомостей берутся из бухгалтерских счетов, в которых рассчитывают обороты и выводят новые остатки. После этого последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Затем следует проверить правильность подсчитанных конечных сальдо по дебету и кредиту. С этой целью к начальному дебетовому сальдо активных счетов прибавляют дебетовый оборот и вычитают кредитовый оборот, а в пассивных счетах к начальному кредитовому сальдо добавляют кредитовый оборот и вычитают дебетовый оборот. Если полученный остаток не сходится с перенесенным со счета, значит, в счете допущена ошибка при выведении остатка.

Оборотная ведомость по синтетическим счетам за январь 2004 г.

Оборот за месяц

Краткосрочные кредиты банка

Расчеты с поставщиками

Расчеты по оплате труда

Следующим этапом является подсчет общих итогов — начальных сальдо, оборотов и конечных сальдо. Результаты расчетов фиксируются внизу под чертой.

Оборотная ведомость по синтетическим счетам должна отвечать следующим требованиям:

1) общий итог начальных сальдо дебета всех счетов должен быть равен итогу начальных сальдо кредита всех счетов, т.е.

2) общий итог оборотов всех счетов за рассматриваемый период по дебету равен общему итогу оборотов всех счетов по кредиту, т.е.

3) общий итог конечных сальдо дебета всех счетов равен общему итогу конечных сальдо кредита всех счетов, т.е.

Если эти требования не выполняются, значит, где-то допущена ошибка.

Оборотные ведомости по аналитическим счетам составляются отдельно по каждой группе аналитических счетов, объединяемых синтетическим счетом (оборотная ведомость по счетам «Основные средства», оборотная ведомость по счетам «Материалы» и т.д.).

Оборотные ведомости по аналитическим счетам могут иметь количественно-суммовую форму (в натуральном или денежном выражении) или суммовую форму (в денежном выражении). В первом случае оборотная ведомость называется товарно-материальной, а во втором — контокоррентной. В товарно-материальной форме учет одновременно ведут в количественном и натуральном выражении, а итог подводят только в денежном выражении. Пример такой ведомости приведен в табл. 4.8.

Суммовая оборотная ведомость составляется по аналитическим счетам, которые ведутся только в денежной оценке, например, счета Расчеты с поставщиками и подрядчиками». Пример такой ведомости приведен в табл. 4.9.

Основная особенность оборотных ведомостей по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам соответственно равны оборотам и остаткам объединяющего их счета в оборотных ведомостях по синтетическим счетам. Существует следующее правило составления оборотных ведомостей :

Если оборотные ведомости составлены правильно, то при сверке в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных сальдо должны равняться итогу начального баланса, а итоги оборотов — итогам по журналу регистрации хозяйственных операций. В оборотной ведомости по аналитическим счетам итоги начальных сальдо, оборотов и конечных сальдо должны быть равны начальному сальдо, оборотам и конечному сальдо соответствующего синтетического счета.

В приведенном выше примере конечный баланс (см. табл. 4.6) выводился непосредственно из записей по счетам (см. табл. 4.7). На практике же баланс составляется на основании оборотной ведомости по синтетическим счетам, в которых конечные сальдо, по сути, представляют собой конечный баланс.

Таким образом, чтобы составить конечный баланс на основе оборотной ведомости. необходимо перенести из нее в таблицу баланса наименования и конечные остатки счетов: дебетовые — в актив, а кредитовые — в пассив.

В рассматриваемом выше материале изложены лишь основные понятия о построении бухгалтерского учета и приведена лишь общая схема этого построения, чтобы уяснить основные принципы построения бухгалтерского учета в организации. На практике его построение в зависимости от применяемой формы учета и степени механизации осуществляется по-разному.

Оборотная ведомость по аналитическим счетам «Материалы» за март 2004 г.

Бабаев Ю.А. Бухгалтерский учет. 2005

Оборотными ведомостями называют специальные таблицы, в которых проводятся обобщение и проверка данных всех учетных объектов.

Оборотные ведомости составляются отдельно по синтетическим и аналитическим счетам за каждый отчетный период.

Оборотная ведомость по синтетическим счетам – это таблица, отражающая обороты и остатки по синтетическим счетам, заполняется она на основании данных всех синтетических счетов, ведущихся на предприятии. В ней записываются наименование синтетического счета, его номер (шифр), затем приводятся три пары колонок.

Двойственное отражение – это запись хозяйственной операции в дебет одного и в кредит другого счета в одинаковой сумме. При автоматизации учета ошибки исключены. Равенства итогов оборотной ведомости основываются на двойственном отражении хозяйственных операций на счетах.

Ошибки, которые не выявляет оборотная ведомость при записях хозяйственной операции на счетах:

Равенство итогов оборотной ведомости при таких ошибках не нарушается.

Назначение оборотной ведомости по синтетическим счетам – контрольное: проверка полноты и правильности записей на счетах.

Для проверки правильности записей по аналитическим счетам данные оборотной ведомости по аналитическим счетам сверяют с данными своего синтетического счета – они должны быть равны.

Оборотная ведомость по аналитическим счетам включает показатели натуральные и стоимостные или только стоимостные в зависимости от строения аналитических счетов.

Особенность составления шахматной оборотной ведомости – в нее записываются не общие итоги дебетовых и кредитовых оборотов каждого счета, ведущегося на предприятии, а каждая сумма корреспонденции счетов по каждой хозяйственной операции. Сумма хозяйственной операции записывается один раз в клетку, в которой пересекаются корреспондирующие счета: дебет одного и кредит другого счетов – метод двойной записи соблюдается.

При ручном ведении бухгалтерского учета составление шахматной оборотной ведомости является предпочтительным, поскольку наиболее полно обеспечивает ее контрольную функцию.

Сальдовые ведомости – средство обобщения данных текущего бухгалтерского учета. В них присутствуют данные об остатках объектов учета. Применяются они для контроля за обеспеченностью предприятия запасами товарно-материальных ценностей, а также в целях проверки соответствия данных бухгалтерского учета и фактического наличия производственных запасов предприятия.

Кабкова Е. Бухгалтерский учет. 2004

Оборотные ведомости – это способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Оборотные ведомости составляются в конце месяца на основании следующих данных:

Оборотные ведомости могут составляться по счетам синтетического и аналитического учета .

Пример. Бухгалтер рассчитал заработную плату работников организации и оформил расчетную ведомость. Расчет заработной платы бухгалтер производит на основании табеля учета рабочего времени и документов, в которых установлена заработная плата работников и дополнительные выплаты (трудовые договоры. приказы, штатное расписание).

Расчетная ведомость – это учетный регистр. За май она выглядит следующим образом (в скобках указаны номера балансовых счетов):

На основании расчетной ведомости составим оборотную ведомость по балансовому счету 70 «Расчеты с персоналом по оплате труда» за май:

Таким образом, конечное сальдо 4178 руб. (5000 + 5500 – 6322), которое мы получили в расчетной ведомости, совпало у нас с конечным сальдо, полученным в оборотной ведомости .

Теперь представим хозяйственные операции по начислению и выдаче заработной платы за май в виде бухгалтерских проводок:

Дебет 44 Кредит 70

– 5500 руб. – начислена заработная плата за май (одновременно увеличены расходы на продажу);

Дебет 70 Кредит 68

- 572 руб. – удержан налог на доходы физических лиц из начисленной заработной платы;

Дебет 70 Кредит 76

- 750 руб. – удержаны алименты из заработной платы;

Дебет 70 Кредит 50

- 5000 руб. – из кассы организации выдана заработная плата за предыдущий месяц (образовавшаяся на 30 апреля задолженность организации перед работниками по заработной плате).Оборотную аналитическую ведомость можно составить по любому уровню аналитического учета.

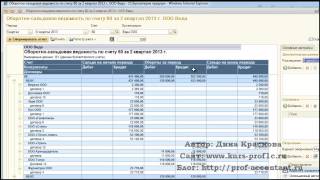

Пример. Необходимо узнать состояние расчетов торговой организации с поставщиком ООО «Факел» на конец февраля по всем действующим договорам. Тогда нам нужна оборотная ведомость по счету 60-1-1-01:

Мы составили аналитическую ведомость в развернутом виде. Если же нам нужна обобщенная информация, то та же ведомость будет иметь такой вид:

Если бухгалтерский учет ведется компьютерным способом, то бухгалтер вводит проводки именно в такой структуре. При ручном способе ведения бухгалтерского учета бухгалтер делает разноску в журналах (ведомостях) по синтетическим счетам и субсчетам, а аналитические записи делает в карточках.

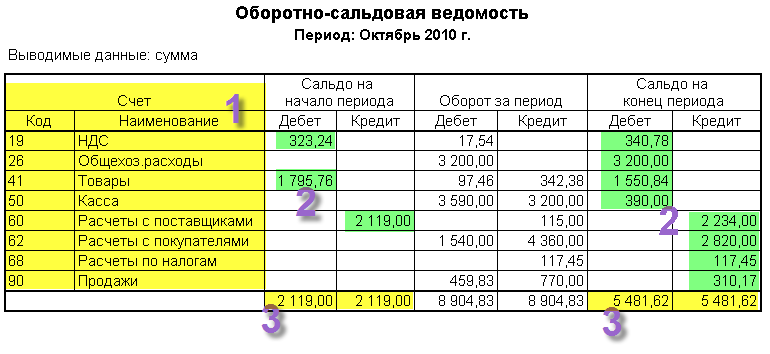

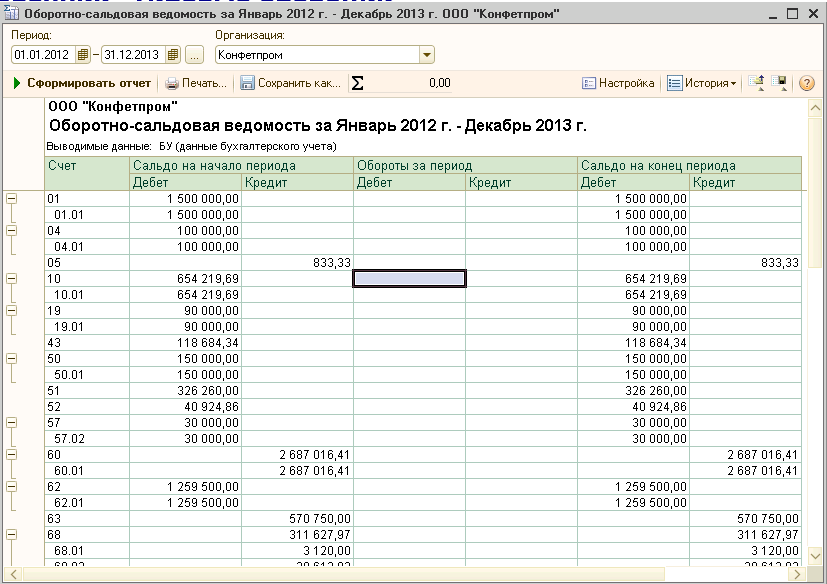

Оборотно-сальдовая ведомость (оборотно-сальдовый баланс) составляется на конец месяца на основании данных по каждому синтетическому счету: остатков на начало месяца (начального или входящего сальдо), оборотов за месяц и остатков на конец месяца (конечного сальдо). Оборотно-сальдовую ведомость можно составить только по синтетическим счетам либо в разрезе субсчетов.

В ведомости записываются все используемые на предприятии синтетические счета. На каждый счет отводится отдельная строка, в которой указывают начальное сальдо, обороты по дебету и кредиту и конечное сальдо. Если по счету не было движения за отчетный период, то указывают только начальное и конечное сальдо. Чтобы проверить, правильно ли составлен оборотно-сальдовый баланс, следует знать такие правила:

Данные оборотно-сальдовой ведомости об остатках по счетам используются при составлении бухгалтерского баланса .

Пример. Торговая организация ООО «Восток» по состоянию на 31 марта имеет следующие показатели (в скобках указаны номера синтетических счетов):

Хозяйственные операции апреля были отражены в бухгалтерском учете следующими записями:

Для простоты примера проводки составлены таким образом, чтобы каждый счет был задействован в операциях один раз по дебету и один раз по кредиту, кроме счетов 51 и 90. Поэтому оборотная ведомость. данные из которой берутся для оборотно-сальдовой ведомости, составляется только по этим синтетическим счетам.

И наконец, составляем оборотно-сальдовую ведомость за апрель:

Красова О.С. Бухгалтерский учет и налогообложение от создания до ликвидации организации. 2007