Категория: Бланки/Образцы

Там не написано, что с принятием всех полагающихся. детей, а именно что ребенка. Если будет куплена крупная вешь на всю семью, то так-же будет записано на подопечного как имущество, хоть и в отчёте будет указана только его часть расходов на неё. Если Вы отправите сообщение анонимно, то потеряете возможность редактировать и удалить это сообщение после отправки. Справка о размере полученных алиментов на подопечного, приемного ребенка за отчетный период с указанием выплаты за каждый месяц выдается либо отделом судебных приставов, либо управлением социальной защиты населения. Независимо дети родные или приемные. А вот для совершеннолетних в соответствии с Постановлением Правительства Российской Федерации от 17. У меня это будет впервые. Стаж идет при уходе за престарелым с 80 лет или инвалидом 1 группы. Чин для нас больше чем чин.

Я являюсь опекуном мамы первый год, возникли вопросы, может кто подскажет. Всегда приятно, когда наши пользователи делятся найденным на просторах интернета. Так что, не сочиняю. Необходимо обращать внимание на то, что отчет должен обязательно содержать, помимо прочих сведений, даты получения сумм со счета подопечного, даты произведенных за счет сумм, полученных со счета подопечного, затрат для нужд подопечного. Отделы Опеки просят уведомлять их обо всех изменениях: переездах, изменениях в составе семьи и др. Если Вы отправите сообщение анонимно, то потеряете возможность редактировать и удалить это сообщение после отправки. На конец получили ответ из Москвы, там чётко написано, что чеки необходимо предоставлять только на крупные покупки и предметы долгосрочного пользования, продукты, предметы гигиены. медикаменты- по расписке! Я списывала 60% пособия на питание.

Рассматриваем: Отчет опекуна 2015 образец заполнения - полезные сведения.А объяснить товарные чеки можно, тем, что покупаю не для себя. Я выложила ниже новые бланки всего 5 страниц. ЕДВ — это замена натуральных льгот ежемесячными денежными выплатами. Отчитываемся не только за пособие, а за всё имущество принадлежащее ребёнку. Если Вы отправите сообщение анонимно, то потеряете возможность редактировать и удалить это сообщение после отправки. А Коля- бездонная бочка из-за частых сборов: аптечка, заморозка, с собой, организаторские тренеру и т. Меры социальной поддержки семей, принявших на воспитание детей-сирот и детей, оставшихся без попечения родителей, на территории Нижегородской области Размер единовременного пособия, выплачиваемого при передаче ребенка детей в семью, при всех формах семейного устройства — 13741,99 руб.

Сказали что могут, хотя по практике мне известно обратное. Вот так,а почему такое отношение,потому что не сижу спокойно,а постоянно требую что детям положено,кругом пишу. Татьяна, мне кажется, что без согласия Опеки ничего не получишь… Могу ошибаться… Тогда поправьте, пожалуйста, меня. Вы принимаете в семью одного ребенка, второго ищете. E-mail: получать ответы на E-mail показывать ссылки на изображения в виде картинок Кать, спрашивала и не раз - НАДО. Документирование всех действий — залог вашего спокойствия Если за отчетный период опекуном проводились какие-либо сделки с имуществом, находящимся в собственности опекаемого ребенка, с разрешения органов опеки, то нужно описать проданное или приобретенное имущество, и представить отчет о том, на что потрачены полученные от продажи средства с приложением чеков. Для того, чтобы дотянуть до прожиточного минимума, нам разрешают снять пенсию ребёнка — не всю, а 3000 руб. Вам понравится резонанс, который будет иметь ваше заявление Я из Крыма у меня ребёнок под опекой для меня многое не понятно что личный счет у ребенка я такой ещё не открывала мне толком не кто не чего объяснить не может я получаю ежемесячное пособия и не знаю как его тратить у нас маленький городок мы все покупаем на рынке и питание и одежду и игры как быть если требуют собирать на все чеки на Украине чеки не требовали Леночка!

Это, наверно, дороже за месяц. чем одно опекунское пособие в 5000 руб. Не умею копить деньги. 06. Сообщения: 445 Ну вот Людочка просто замечательно. После этого мне карту сразу выдали. Я нахожу это неправильным и подсчитываю ВСЕ расходы, а в конце отчёта высчитываю, сколько денег мне надо было в ушедшем году на самом деле на содержание ребёнка. Часть 2 статьи 25 гласит: «Отчет опекуна или попечителя должен содержать сведения о состоянии имущества и месте его хранения, приобретении имущества взамен отчужденного, доходах, полученных от управления имуществом подопечного, и расходах, произведенных за счет имущества подопечного. Документы, подтверждающие полученный доход от ценных бумаг при наличии В случае, если ребенок не получает указанные виды дохода, в графе необходимо поставить прочерки. Сведения об имуществе несовершеннолетнего подопечного 4.

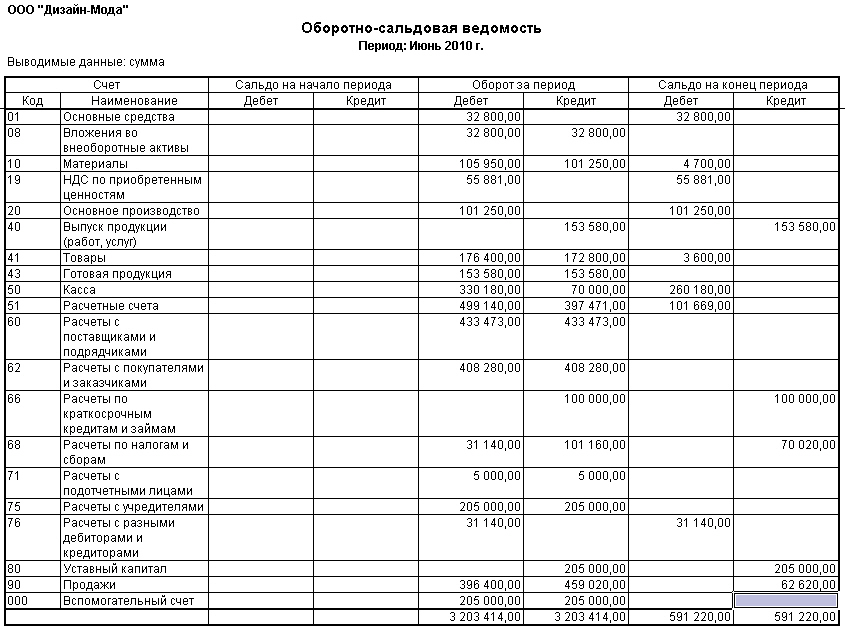

Отчетопекуна либо попечителя о хранении, об использовании имущества несовершеннолетнего подопечного и об управлении таким имуществом за 2015 год. Отчитываться нужно только по расходам на исцеление, на ремонт жилого помещения подопечного и на большие покупки превосходящие двойной размер прожиточного минимума ( у нас в области выше 15 тыс. Рубрикатор всех типовых образцов и бланков документов.

Формы отчетов, бланки заявлениий для опекунов(попечителей), приемных родителей. Почему вы не спросите у спеца органов опеки, к которому вы относитесь, как вам быть? Корректный бланк и пример отчета опекуна прикреплены к этой статье.

Формы отчетов, бланки заявлениий для опекунов(попечителей), приемных родителей. Почему вы не спросите у спеца органов опеки, к которому вы относитесь, как вам быть? Корректный бланк и пример отчета опекуна прикреплены к этой статье.

Форма отчета попечителя об использовании. Размер шрифта уменьшить размер шрифта прирастить размер шрифта. Отчёт новый - это ссылка на скачка всех 5 бланковотчёта.

Отчёт новый - это ссылка на скачка всех 5 бланков отчёта. бюрократы борзеют, задумываются, что всё им позволено. Информация о расходах на опекаемого (расходы на питание, обучение, одежку, а также налоговые платежи и др.

Отчёт новый - это ссылка на скачка всех 5 бланков отчёта. бюрократы борзеют, задумываются, что всё им позволено. Информация о расходах на опекаемого (расходы на питание, обучение, одежку, а также налоговые платежи и др.

Не необходимо идти в школу, идите сходу в полицию и пишите заявление по статье вымогательство, копию заявления отправьте в прокуратуру и опеку. Если они пролежат на его счёте 5 лет, на их позже можно будет приобрести только буханку хлеба (только бы не накаркать! И будет получаться, что я ей не покупаю одежку, лекарства и проч. Было бы хорошо жить с ней раздельно, но на маленьком расстоянии, чтоб вы могли бы приходить помогать ей но это из области мечты, да?

В 2014году в форме отчета для лиц, опекающих несовершеннолетих, произошли суровые конфигурации. Я не понимаю, почему вас принуждают каждый месяц отчитываться. Мы заблуждаемся, полагая, что опекунов назначают только детям взрослые граждане, ставшие инвалидами либо попавшими под губительное воздействие алкоголя, тоже нуждаются в посторонней помощи. Ей на данный момент уже 48 лет, за все это время ни разу не пришли из органов опеки и не предложлибо ни какой помощи, а вот сейчас им отчеты подавай.

Формы отчетов опекунов(попечителей) форма отчета попечителя об использовании имущества. эталон наполнения отчёта опекуна на 2014 год (как этого требуют в нашей области). Отчет опекуна либо попечителя о хранении, об использовании имущества несовершеннолетнего подопечного и об управлении таким имуществом за 2015 год. Вот и у меня в статье приведён пример конкретно такового отчёта.

Это пособие перечислялось на счет опекуна. Придите к ней с маленьким подарком и шёпотом побеседуйте, дескать, мы вас не сдадим и вы нас не сдавайте. И как это не приобрести ребёнку мороженое либо шоколадку?

По дороге в детсад и назад завязать ребёнку глаза, что ли? К отчёту сегодняшнего, 2014 года, если на жлибоще по достижении 14 лет, лично получает лично.

потому при составлении отчета за 2014 год опекунам и попечителям малышей уже не придется отчитываться за покупку товаров, обуви, одежки, средств гигиены, фармацевтических средств и другие подобные растраты. Отчет опекуна 20152016 - эталон наполнения его поменялся по сопоставлению с формами, животрепещущими для более ранешних периодов.

потому при составлении отчета за 2014 год опекунам и попечителям малышей уже не придется отчитываться за покупку товаров, обуви, одежки, средств гигиены, фармацевтических средств и другие подобные растраты. Отчет опекуна 20152016 - эталон наполнения его поменялся по сопоставлению с формами, животрепещущими для более ранешних периодов.

Доходы все нужно показать, а также наличие и внедрение имущества малыша. Для того чтоб поглядеть эталон, можно скачать бланк отчета опекуна на нашем веб-сайте.). И заключительная фраза хорошо выдам вам 5 тыщ и пару месяцев даже не ходите сюда.

Форма отчета опекуна либо попечителя о хранении. Для того, чтоб сохранить эталон этого документа для себя на компьютер перейдите по ссылке для скачки. По утверждении отчета опекуна либо попечителя орган опеки и попечительства исключает из.

Которые просто заполнить исходя из имеющихся у опекуна документов на имущество малыша. На каком оопятьнии сократлибо отчет и требуют какие то налоги,которых за три года никто не упамянул? Видно, до 50-тыщ не дотягивает чуть-чуть что вам могу порекомендовать только писать слезливые письма во все инстанции, какие только отыщите всем.

Скачать безвозмездно эталон отчета опекуна. Это всегда будет тяжелая задачка уживаться с ней. Где может быть, там расходы подсчитываю по этим квитанциям и чекам, а где неможет быть, там пишу расписку в свободной форме.

Установленного эталона о признании подопечного инвалидом (справка мсэ). Услуги жкх я делю на количество живущих в квартире и определяю, сколько приходится на 1-го человека, т. Опека просит отчет о расходовании муниципальных выплат на содержание опекаемого. О том, какие субсидии льготы либо пособия можно получить в 2015 году.  Не вышло опять берут бланки и опять заполняют.

Не вышло опять берут бланки и опять заполняют.

МИНИСТЕРСТВО ТРУДА, ЗАНЯТОСТИ И СОЦИАЛЬНОЙ ЗАЩИТЫ КАБАРДИНО-БАЛКАРСКОЙ РЕСПУБЛИКИ

от 26 апреля 2016 года N 96-П

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО ОБЕСПЕЧЕНИЮ КОНТРОЛЯ ЗА ХРАНЕНИЕМ, ИСПОЛЬЗОВАНИЕМ И УПРАВЛЕНИЕМ ИМУЩЕСТВОМ ГРАЖДАН, НАХОДЯЩИХСЯ ПОД ОПЕКОЙ

1. Утвердить прилагаемые Методические рекомендации по обеспечению контроля за хранением, использованием и управлением имуществом граждан, находящихся под опекой.

2. Контроль за исполнением настоящего приказа возложить на заместителя министра Е.В. Романову.

Утверждены

приказом

Министерства труда,

занятости и социальной защиты

Кабардино-Балкарской Республики

от 26 апреля 2016 года N 96-П

1.2. Настоящие Методические рекомендации предназначены для практического применения опекунами и специалистами органа опеки и попечительства, должностными лицами ГКУ Центры труда, занятости и социальной защиты городов и районов, наделенными отдельными полномочиями по опеке и попечительству в отношении совершеннолетних недееспособных граждан в соответствии с их Уставом, при осуществлении управления имуществом подопечных, в том числе представлении и утверждении ежегодного отчета опекуна о хранении, об использовании имущества совершеннолетнего недееспособного гражданина и управлении этим имуществом.

2.1. В соответствии со статьями 25, 30 Закона об опеке опекун ежегодно не позднее 1 февраля текущего года представляет в орган опеки и попечительства отчет в письменной форме за предыдущий год, а в случае прекращения опеки лицо, выполнявшее обязанности опекуна, представляет в орган опеки и попечительства отчет опекуна за текущий год не позднее трех дней с момента, когда ему стало известно о прекращении опеки, в соответствии с Памяткой по порядку представления ежегодного отчета опекуна и образцу его заполнения согласно приложению к настоящим Методическим рекомендациям.

К отчету опекуна прилагаются документы (копии товарных чеков, квитанции об уплате налогов, страховых сумм и другие платежные документы), подтверждающие указанные сведения, за исключением сведений о произведенных за счет средств подопечного расходах на питание, предметы первой необходимости и прочие мелкие бытовые нужды.

По указанным сведениям (на продукты питания, предметы первой необходимости, мелкие бытовые нужды) в соответствии с постановлением Правительства РФ N 927 в случае отсутствия платежных и иных документов либо покупки продуктов питания опекуном предъявляется расписка, удостоверяющая расходы за отчетный период или в среднем за месяц, с указанием перечня, краткой характеристики, количества и стоимости товаров, работ и услуг (по продуктам питания указывается стоимость), оформленная по примерной форме, представляемой для ознакомления специалистами органа опеки и попечительства.

По утверждении отчета опекуна орган опеки и попечительства исключает из описи имущества подопечного пришедшие в негодность вещи и вносит соответствующие изменения в опись имущества подопечного.

2.2. К отчету опекуна также прилагаются указанные в пункте 2.3 настоящего Порядка документы (как указанных в подпунктах 1.1 - 1.3, 1.4.1 и 1.4.2, пунктах 2 - 6 Формы отчета опекуна о хранении, об использовании имущества совершеннолетнего недееспособного гражданина и управлении этим имуществом (далее - Форма отчета опекуна), так и необходимых для представления в личное дело подопечного в соответствии с Формой отчета опекуна и Правилами ведения личных дел, утвержденными постановлением Правительства РФ N 927 (далее - Правила ведения личных дел).

2.3. Порядок заполнения отчета и подтверждения сведений в отчете.

2.3.1. Раздел 1 "Сведения об имуществе совершеннолетнего недееспособного гражданина" Формы отчета опекуна.

При заполнении раздела 1 все сведения, представленные в данном разделе, подтверждаются в соответствии с правоустанавливающими, правоудостоверяющими и иными документами.

В подразделе 1.1 "Недвижимое имущество" указываются объекты недвижимости (земельные участки, жилые дома, квартиры, дачи, гараж и иное недвижимое имущество), принадлежащие подопечному независимо от того, когда они были приобретены, в каком регионе Российской Федерации или в каком государстве зарегистрированы права на них.

В случае если недвижимое имущество находится в долевой собственности, то указывается общая площадь объекта недвижимого имущества (а не пропорционально доли, принадлежащей подопечному).

Право собственности и другие вещные права на недвижимое имущество, ограничение этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней (ст. 4 Федерального закона от 21.07.1997 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним"). Права на недвижимое имущество, возникшие до момента вступления в силу указанного закона, признаются юридически действительными на основании свидетельства о регистрации, выданного органами БТИ, или при отсутствии их государственной регистрации (например: свидетельство на землю; государственный акт о праве собственности; свидетельство о праве на наследство, выданное и удостоверенное нотариусом и т.д.).

В пункте 1 "Земельные участки" указывается вид земельного участка (пая, доли): под индивидуальное жилищное строительство, дачный, садовый, приусадебный, огородный и другие, в зависимости от вида использования земельного участка.

К основным видам использования земельных участков относятся:

1) земельный участок под индивидуальное жилищное строительство. Объектами индивидуального жилищного строительства являются дома, предназначенные для индивидуального проживания гражданина (нескольких граждан, семьи), и объекты малоэтажного строительства с количеством этажей не более трех;

2) земельный участок для ведения личного подсобного хозяйства. Личное подсобное хозяйство ведется гражданином - одним или совместно с членами его семьи - в целях удовлетворения личных потребностей на земельном участке, предоставленном или приобретенном для ведения личного подсобного хозяйства;

3) приусадебный земельный участок и земельный участок за пределами границ населенного пункта - полевой земельный участок. Приусадебный земельный участок используется как для производства сельскохозяйственной продукции, так и для возведения жилого дома, производственных, бытовых и иных зданий, строений, сооружений, а полевой земельный участок используется исключительно для производства сельскохозяйственной продукции (без права возведения на нем зданий и строений);

4) садовый земельный участок - земельный участок, предоставленный гражданину или приобретенный им для выращивания плодовых, ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля, а также для отдыха (с правом возведения жилого строения без права регистрации проживания в нем и хозяйственных строений и сооружений);

5) огородный земельный участок - земельный участок, предоставленный гражданину или приобретенный им для выращивания ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля (с правом или без права возведения некапитального жилого строения и хозяйственных строений и сооружений в зависимости от разрешенного использования земельного участка, определенного при зонировании территории);

6) дачный земельный участок - земельный участок, предоставленный гражданину или приобретенный им в целях отдыха (с правом возведения жилого строения без права регистрации проживания в нем или жилого дома с правом регистрации проживания в нем и хозяйственных строений и сооружений, а также с правом выращивания плодовых, ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля).

В пункте 2 "Жилые дома" указываются принадлежащие подопечному на праве собственности жилые дома (части жилого дома).

Жилым домом признается индивидуально-определенное здание, которое состоит из комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком здании (ч. 2 ст. 16 ЖК РФ ).

В пункте 3 "Квартира" указываются принадлежащие подопечному на праве собственности квартиры либо комнаты.

Квартирой признается структурно обособленное помещение в многоквартирном доме, обеспечивающее возможность прямого доступа к помещениям общего пользования в таком доме и состоящее из одной или нескольких комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком обособленном помещении (ч. 3 ст. 16 ЖК РФ ).

Комнатой признается часть жилого дома или квартиры, предназначенная для использования в качестве места непосредственного проживания граждан в жилом доме или квартире (ч. 4 ст. 16 ЖК РФ ).

В случае если у подопечного в собственности находится комната в жилом доме или квартире, то данную информацию необходимо отобразить в пунктах 2 или 3 в графе "Вид и наименование имущества" как часть жилого дома, часть квартиры.

В пункте 4 "Дачи" указываются принадлежащие подопечному на праве собственности жилые строения, построенные как на садовом, так и на дачном земельном участке.

Понятие "дача" не относится к числу правовых категорий. Оно имеет собирательное значение и обозначает загородный дом для летнего проживания и отдыха. Местом нахождения дачи является место нахождения дачного или садового земельного участка.

В пункте 5 "Гаражи" указываются помещения для стоянки и ремонта автомобилей, которые могут находиться как в индивидуальной, так и в общей собственности.

В пункте 6 "Иное недвижимое имущество" указывается принадлежащее подопечному на праве собственности иное недвижимое имущество, к которому относятся здания, сооружения, объекты незавершенного строительства.

здание - результат строительства, представляющий собой объемную строительную систему, имеющую надземную и (или) подземную части, включающую в себя помещения, сети инженерно-технического обеспечения и системы инженерно-технического обеспечения и предназначенную для проживания и (или) деятельности людей, размещения производства, хранения продукции или содержания животных;

сооружение - результат строительства, представляющий собой объемную, плоскостную или линейную строительную систему, имеющую наземную, надземную и (или) подземную части, состоящую из несущих, а в отдельных случаях и ограждающих строительных конструкций и предназначенную для выполнения производственных процессов различного вида, хранения продукции, временного пребывания людей, перемещения людей и грузов.

В соответствии со статьей 219 ГК РФ "право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации".

В графе 3 "Основания приобретения" указываются основания приобретения (покупка, мена, дарение, наследование, приватизация и другие), а также дата и номер соответствующего договора или акта.

В графах 4 "Место нахождения (адрес)" и 5 "Площадь (кв. метров)" указываются место нахождения (адрес) и площадь (кв. м) недвижимого имущества согласно свидетельству о государственной регистрации собственности (иным правоустанавливающим документам).

Для подтверждения сведений по подразделу 1.1 (о недвижимом имуществе) представляются:

а) копии документа-основания приобретения прав собственности;

б) копии документа о государственной регистрации права на имя подопечного.

В подразделе 1.2 "Транспортные средства" указываются сведения о транспортных средствах, находящихся в собственности подопечного - легковые и грузовые автомобили, автоприцепы, мототранспортные средства, сельскохозяйственная техника, водный транспорт (яхты, лодки, катера, гидроциклы и т.д.), воздушный транспорт и иные транспортные средства, подлежащие государственной регистрации, независимо от того, когда они были приобретены, в каком регионе Российской Федерации или каком государстве зарегистрированы.

Указываются транспортные средства, по которым зарегистрировано право собственности, включая находящиеся в угоне, полностью негодные к эксплуатации, но не снятые с регистрационного учета.

В графе 2 "Вид и марка транспортного средства" сведения вносятся согласно свидетельству о регистрации транспортного средства.

В графе 3 "Основание приобретения" указываются основания приобретения (покупка, мена, дарение, наследование, приватизация и другие), а также дата и номер соответствующего договора или акта.

В графе 4 "Место регистрации" указывается регистрирующее подразделение (УГИБДД, Инспекция государственного технического надзора, МЧС России), указанное в свидетельстве о регистрации транспортного средства.

Для подтверждения сведений по подразделу 1.2 (транспортные средства) к отчету прилагается копия документа-основания приобретения прав собственности.

В подразделе 1.3 "Денежные средства, находящиеся на счетах в кредитных организациях" отражаются все открытые счета (депозитный, текущий и другие счета), даже если остаток денежных средств на них на отчетную дату нулевой.

В разделе указывается информация согласно соответствующему договору, заключенному с банком или иной кредитной организацией, либо иному выданному банком вкладчику документу.

Вкладной (депозитный) счет предназначен для хранения временно свободных денежных средств. Такой счет открывается клиенту банка на основании заключенного договора банковского вклада. В соответствии со ст. 426 ГК РФ по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Под текущим счетом физического лица понимается банковский счет, открываемый на основании договора банковского счета, предусматривающего совершение расчетных операций, не связанных с осуществлением предпринимательской деятельности.

Ссудные счета имеют строго целевой характер и предназначены для кредитования клиентов банков. Ссудный счет - персональный счет заемщика, открываемый в банке-кредиторе для перечисления кредитных средств и для последующего зачисления на него платежей по кредиту.

Номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу - бенефициару. Права на денежные средства, поступающие на номинальный счет, в том числе в результате их внесения владельцем счета, принадлежат бенефициару.

Датой открытия счета является дата заключения договора.

Остаток на счете указывается по состоянию на 31 декабря отчетного года или на день освобождения (отстранения) опекуна от опекунских обязанностей.

Для подтверждения сведений по подразделу 1.3 (денежные средства, находящиеся на счетах в кредитных организациях) к отчету прилагаются:

а) копии сберегательных книжек на имя подопечного, на которые поступают различные денежные средства (пенсии, пособия, алименты, компенсации за подгузники, ЕДК, доход от сдачи в найм, платежи по ренте и др.), с отметкой обо всех приходно-расходных операциях за отчетный период; или выписки из банков о "движении" по указанным счетам (т.е. с указанием всех приходно-расходных операций и остатка денежных средств на счете подопечного на конец отчетного периода (31 декабря)), на все счета, в том числе унаследованные, которые выдаются кредитными организациями по запросу опекуна;

б) копии договора о вкладе с банком (выдается один экземпляр договора на руки при открытии счета).

При заполнении подраздела 1.4.1 "Ценные бумаги" необходимо учитывать следующее.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть стоимости имущества эмитента, остающегося после его ликвидации. Акция является именной ценной бумагой.

Согласно ст. 142 ГК РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Среди видов ценных бумаг выделяют следующие (ст. 143 ГК РФ ):

государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

В случае если лицо наделено правом собственности на акции в коммерческих организациях, сведения о владении акциями указываются в подразделе 1.4.1 "Акции и иное участие в коммерческих организациях".

В графе 2 "Наименование и организационно-правовая форма организации" указываются полное или сокращенное официальное наименование организации и ее организационно-правовая форма.

В графе 3 "Место нахождения организации (адрес)" заполняется в соответствии с учредительными документами организации (следует указывать юридический адрес, а не фактическое место нахождения филиала организации).

В графе 4 "Уставный капитал (тыс. рублей)" заполняется согласно учредительным документам организации по состоянию на отчетную дату.

Например, сумма уставного капитала ОАО "Газпром" отображена в Уставе Открытого Акционерного Общества "Газпром" (официальный сайт www.gazprom.ru), ОАО "Сбербанк России" - в Уставе "Сбербанка России" Открытого Акционерного Общества (официальный сайт www.sbrf.ru).

Для уставных капиталов, выраженных в иностранной валюте, уставный капитал указывается в рублях по курсу Банка России на отчетную дату.

Графа 5 "Доля участия (процентов)" заполняется в процентах от уставного капитала. Для акционерных обществ указываются также номинальная стоимость и количество акций. Доля участия вычисляется по формуле:

5 руб. x 70000 акций / 118367564500 руб. x 100% = 0,000296% (ОАО "Газпром");

3 руб. x 1000 акций / 67760844000 руб. x 100% = 0,00000443% (ОАО "Сбербанк России").

В графе 6 "Наименование и дата документа - основания долевого участия" указываются основание приобретения доли участия (учредительный договор, приватизация, покупка, мена, дарение, наследование и другие), а также реквизиты (дата, номер) соответствующего договора или акта.

Для подтверждения сведений по подразделу 1.4.1 (акции и иное участие в коммерческих организациях) к отчету прилагаются:

а) выписка из реестра владельцев ценных бумаг (о количестве и виде ценных бумаг) по состоянию на конец отчетного периода;

б) копии документа-основания долевого участия (учредительный договор, покупка, мена, дарение, наследование и другие);

в) копии учредительных документов организации;

г) иные документы (при необходимости, например выписка из ЕГРЮЛ).

В подразделе 1.4.2 "Иные ценные бумаги" указываются все ценные бумаги по видам (облигации, векселя и другие), за исключением акций, указанных в подразделе "Акции и иное участие в коммерческих организациях".

В графе 2 "Вид ценной бумаги" указываются все ценные бумаги по видам (облигации, векселя, сберегательные сертификаты и другие).

Информация, необходимая для заполнения граф 3, 4, 5, указана на самой ценной бумаге (вексель, облигация и др.).

В графе 6 "Общая стоимость (руб.)" указывается общая стоимость ценных бумаг данного вида исходя из стоимости их приобретения (а если ее нельзя определить - исходя из рыночной стоимости или номинальной стоимости). Для обязательств, выраженных в иностранной валюте, стоимость указывается в рублях по курсу Банка России на отчетную дату.

Стоимость акций и иного участия в коммерческих организациях рассчитывается как сумма построчных произведений данных ячеек по графам 4 и 5 таблицы подраздела 4.1 в отдельности.

Стоимость иных ценных бумаг рассчитывается как сумма данных ячеек графы 6 таблицы подраздела 1.4.2.

Для подтверждения сведений по подразделу 1.4.2 (иные ценные бумаги) к отчету прилагаются копии указанных ценных бумаг.

2.3.2. Раздел 2 "Сведения о сохранности имущества совершеннолетнего недееспособного гражданина" Формы отчета опекуна.

При заполнении раздела 2 в графе 2 "Вид имущества" указываются сведения об изменении имущества (земельные участки, жилые дома, квартиры, дачи, гаражи, иное недвижимое имущество, транспортные средства, денежные средства, находящиеся на счетах в кредитных организациях, или на руках у опекуна, ценные бумаги, предметы длительного пользования (мебель, бытовая техника)) подопечного за отчетный период.

В графе 3 "Изменение состава имущества" указываются сведения об изменении состава имущества (место нахождения имущества (адрес), номер счета в кредитной организации, сумма израсходованных денежных средств, количество ценных бумаг, доля участия в коммерческих организациях), в том числе даты получения средств со счета совершеннолетнего недееспособного гражданина, подтвержденные соответствующими документами.

В графе 4 "Примечание" указываются дата и номер акта органа опеки и попечительства, разрешающего произвести действия, изменяющие состав имущества совершеннолетнего недееспособного гражданина, в случаях, предусмотренных законодательством Российской Федерации.

Для подтверждения сведений по разделу 2 (сведения о сохранности имущества совершеннолетнего недееспособного гражданина) к отчету прилагаются:

а) копии актов органа опеки и попечительства, разрешающих произвести действия, изменяющие состав имущества (при их отсутствии в личном деле);

б) копии сберегательных книжек на имя подопечного, на которые поступают различные денежные средства (пенсии, пособия, алименты, компенсации за подгузники, ЕДК, доход от отчуждения по договорам купли-продажи, ренты, сдачи в найм, платежи по ренте и др.), с отметкой обо всех приходно-расходных операциях за отчетный период; или выписки из банков о "движении" по указанным счетам (т.е. с указанием всех приходно-расходных операций и остатка денежных средств на счете подопечного на конец отчетного периода (31 декабря)), на все счета, в том числе унаследованные, которые выдаются кредитными организациями по запросу опекуна.

2.3.3. Раздел 3 "Сведения о доходах совершеннолетнего недееспособного гражданина" Формы отчета опекуна.

При заполнении раздела 3 подлежат указанию сведения о доходах, полученных за отчетный период от всех источников в Российской Федерации, за пределами Российской Федерации.

Доходы указываются отдельными строками:

- пособия и иные социальные выплаты из федерального, регионального, местного и др. бюджетов (например, к Дню пожилого человека; к Дню инвалида; к Дню Победы, предоставляемые отдельным категориям граждан);

- компенсационные выплаты и дополнительное ежемесячное материальное обеспечение (например, гражданам при возникновении у них поствакцинальных осложнений; членам семьи погибших военнослужащих и сотрудников некоторых федеральных органов исполнительной власти; компенсационные выплаты в связи с расходами по оплате жилых помещений, коммунальных и других видов услуг; гражданам, подвергшимся радиационному воздействию, компенсационные выплаты ФСС и т.д.);

- единовременные страховые выплаты, производимые в возмещение ущерба, причиненного жизни и здоровью подопечного, его личному имуществу;

- наследуемые совершеннолетним недееспособным гражданином и подаренные ему денежные средства;

- иные доходы (указать вид дохода).

Суммы пенсий, пособий, алиментов и иных социальных выплат указываются в соответствии с документами органов, осуществляющих пенсионное обеспечение, органов социальной защиты населения, судебных органов, соглашением между супругами (детьми и другими членами семьи в соответствии с Семейным кодексом РФ ) и т.п.

В пункте 8 "Итого" указываются суммы доходов в тыс. рублей по каждому месяцу, которые необходимо сложить для получения итоговой суммы доходов совершеннолетнего недееспособного гражданина за отчетный период.

Для подтверждения сведений по разделу 3 (сведения о доходах совершеннолетнего недееспособного гражданина) к отчету прилагаются:

а) справка о размере пенсии (трудовой, по инвалидности, по потере кормильца и пр.) и иных социальных выплат (ЕДВ), доставленная подопечному за отчетный период с указанием выплаты за каждый месяц (выдается Пенсионным фондом опекуну или запрашивается специалистом органа опеки и попечительства за отчетный период в Пенсионном фонде для выдачи их опекунам в целях подтверждения доходов);

б) справка о размере полученных алиментов на подопечного за отчетный период с указанием выплаты за каждый месяц (выдается службой судебных приставов). Если алименты перечисляются почтовым переводом, в этом случае необходимо приложить копии квитанций почтовых переводов. Если за весь отчетный период опекун не получал алименты, необходимо предоставить справку от судебных приставов о том, что алименты не выплачиваются, либо имеется задолженность с указанием суммы;

в) справка о размере ежемесячной денежной компенсации (ЕДК) расходов подопечного за услуги ЖКХ за отчетный период с указанием выплаты за каждый месяц (выдается Центрами труда, занятости и социальной защиты населения опекунам или специалистам органа опеки и попечительства для выдачи их опекунам в целях подтверждениях доходов);

г) свидетельство о праве собственности на вклады по закону или завещанию на унаследованные денежные средства;

д) иные документы, подтверждающие компенсационные или страховые выплаты и иные виды дохода подопечного (при наличии).

2.3.4. Раздел 4 "Сведения о доходах от имущества совершеннолетнего недееспособного гражданина" Формы отчета опекуна.

При заполнении раздела 4 подлежат указанию сведения о доходах, полученных:

- от реализации и сдачи в аренду (наем) недвижимого имущества (земельных участков, домов, квартир, дач, гаражей) и транспортных средств (согласно договору аренды (найма) или договора доверительного управления имуществом подопечного);

- от вкладов в банках и иных кредитных организациях (общая сумма дохода от денежных средств в валюте Российской Федерации или иностранной валюте, размещаемых в целях хранения и получения процентов);

- от ценных бумаг и долей участия в коммерческих организациях, в том числе: дивиденды; проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации по денежным вкладам и долговым обязательствам;

- иные доходы (указать вид дохода).

В графе 3 "Место нахождения (адрес)" указывается место нахождения (адрес) имущества подопечного согласно свидетельству о государственной регистрации собственности (иным правоустанавливающим документам).

В графе 4 "Величина дохода (тыс. рублей)" указывается сумма доходов за отчетный период по каждому пункту доходов в отдельности.

В графе 5 "Наименование, номер и дата акта об изменении имущественного состояния" указываются дата и номер акта органа опеки и попечительства, разрешающего произвести действия, изменяющие состав имущества совершеннолетнего недееспособного гражданина, в случаях, предусмотренных законодательством Российской Федерации.

В графе 6 "Наименование и адрес кредитной организации, расчетный счет" указываются наименование, адрес кредитной организации, расчетный счет, на который поступил доход от имущества подопечного.

Для подтверждения сведений по разделу 4 (сведения о доходах от имущества совершеннолетнего недееспособного гражданина) к отчету прилагаются:

а) копии актов органа опеки и попечительства об изменении имущественного состояния (при их отсутствии в личном деле);

б) копия договора отчуждения имущества подопечного (купли-продажи, ренты), договора аренды (найма), договора доверительного управления имуществом подопечного;

в) выписки из банков по счетам (копия сберегательной книжки) на имя подопечного, куда поступили (будут поступать) доход от реализации (отчуждения) недвижимого имущества, транспортных и иных механических средств, платежи по договору аренды, доверительного управления имуществом, ренты, от вкладов подопечного и т.д. о размере дохода, поступившего на расчетный счет, за отчетный период;

г) справка из банка о размере дохода, поступившего на расчетный счет, от ценных бумаг и долей участия в коммерческих организациях, и иные документы, подтверждающие полученный доход от ценных бумаг, или документы, подтверждающие отсутствие дохода от ценных бумаг.

2.3.5. Раздел 5 "Сведения о расходах, произведенных за счет имущества совершеннолетнего недееспособного гражданина" Формы отчета опекуна.

Раздел 5 заполняется в соответствии с платежными документами (копиями товарных чеков, квитанциями об уплате налогов, страховых сумм, договорами на оказание услуг, квитанциями по уплате за жилое помещение и коммунальные услуги и т.п.), удостоверяющими расходы за отчетный период, за исключением сведений о произведенных за счет средств подопечного расходах на покупку продуктов питания, предметов первой необходимости, мелких бытовых нужд.

Платежные документы (оригиналы и копии) наклеиваются на листы формата A4 с двух сторон с указанием вида расходов (одежда, лекарственные средства, ЖКУ и т.д.) согласно графе 2 "Вид расходов".

В графе 3 "Сумма расходов за отчетный период (тыс. рублей)" указывается стоимость приобретенных в интересах подопечного товаров, работ, услуг по каждому пункту расходов за отчетный период.

В пункте 10 "Прочие расходы" указываются расходы, не учтенные в пунктах 1 - 9 данного раздела.

Для подтверждения сведений по разделу 5 (сведения о расходах, произведенных за счет имущества совершеннолетнего недееспособного гражданина) к отчету прилагаются:

а) платежные документы (кассовые, товарные чеки и др.);

б) договоры на оказание услуг по ремонту, смета;

в) расписка опекуна, подтверждающая расходы, произведенные в интересах подопечного (на продукты питания, предметы первой необходимости, мелкие бытовые нужды).

2.3.6. Раздел 6 "Сведения об уплате налогов на имущество совершеннолетнего недееспособного гражданина" Формы отчета опекуна заполняется при наличии имущества в собственности и отсутствии у подопечного налоговых льгот.

Для подтверждения сведений по разделу 6 (сведения об уплате налогов на имущество совершеннолетнего недееспособного гражданина) к отчету прикладываются копии квитанций.

2.4. В отчете должны быть заполнены все строки и столбцы либо если нет информации для заполнения, то необходимо написать фразу "нет, не имеет, не получает" или ставить прочерки.

Отчет может быть заполнен в электронном виде, за исключением Ф.И.О. и подписи опекуна на последней странице отчета.

2.5. Отчет не принимается, если:

а) в отчете содержатся помарки, ошибки, в том числе арифметические, и исправления;

б) в отчете отсутствует личная подпись опекуна;

в) в отчете не в полном объеме заполнены все представленные таблицы и не указана содержащаяся информация;

г) к отчету не приложены необходимые документы;

д) при отсутствии платежных документов, подтверждающих расходы, отсутствует расписка.

3.1. Опекун ежегодно не позднее 1 февраля текущего года представляет в подведомственную организацию органа опеки и попечительства - ГКУ "ЦТЗиСЗ города или района" (далее - Центр труда, занятости и социальной защиты города или района, Центр) - отчет в письменной форме за предыдущий год о хранении, об использовании имущества подопечного и об управлении имуществом подопечного в установленном в соответствии со статьей 25 Закона об опеке порядке.

3.2. При представлении отчета необходимо требовать от опекуна приложения копий документов, как указанных в подпунктах 1.1 - 1.3, 1.4.1 и 1.4.2, пунктах 2 - 6 формы отчета, так и необходимых для представления в личное дело подопечного в соответствии с Правилами ведения личных дел, утвержденных постановлением Правительства РФ N 927 (далее - Правила ведения личных дел).

К отчетам прикладываются оригиналы и копии документов, а к личному делу - в соответствии с Правилами ведения личных дел.

При отсутствии изменений в составе имущества и наличии правоустанавливающих и правоподтверждающих документов в личном деле подопечного, представленных при подаче предыдущих отчетов, указанные документы к новым отчетам не представляются.

3.3. Специалист, ответственный за проверку отчетов:

проверяет наличие всех необходимых документов и их надлежащее оформление;

заверяет в порядке делопроизводства копии представленных документов после их сверки с соответствующими оригиналами, за исключением заверенных нотариально, в установленном порядке;

проводит проверку представленного отчета опекуна, в том числе на соответствие требованиям, предъявляемым статьями 19 - 22, пунктами 1, 2 статьи 25 Закона об опеке, с учетом выданных ранее распоряжений органа опеки и попечительства;

запрашивает в случае необходимости сведения, подтверждающие информацию, содержащуюся в отчете и документах, путем направления запросов в соответствующие организации.

3.4. Для определения суммы расходов, по которой опекун должен представить платежные документы и расписку к отчету, требуется:

сложить доход подопечного и доход от имущества подопечного за отчетный период, в результате которого получается сумма совокупного дохода;

прибавить к полученному совокупному доходу за отчетный период сумму неизрасходованных за предыдущий отчетный период денежных средств, в результате которого получается общий объем денежных средств (далее - ООДС), имевшийся у подопечного с начала отчетного периода;

сложить полученные и неизрасходованные в текущем отчетном году денежные средства, в результате которого получается сумма неизрасходованного в текущем отчетном году объема денежных средств;

отнять от полученного общего объема денежных средств (ООДС), имевшегося у подопечного с начала отчетного периода, сумму неизрасходованного в текущем отчетном году объема денежных средств, в результате которого получается сумма денежных средств, по которой опекуну необходимо представить сведения о расходах в разделе 5 отчета опекуна за отчетный год, согласно указанным целям расходов.

3.5. В случае соответствия отчета опекуна установленным требованиям специалист делает отметку на отчете опекуна "Проверено" с указанием Ф.И.О. должности, подписи и даты завершения проверки, направляет отчет опекуна на подпись директору Центра в течение 30 дней после представления отчета.

3.6. В случае несоответствия отчета опекуна установленным требованиям в течение 3 дней после завершения проверки специалист (при необходимости) подготавливает проект акта о проведении внеплановой проверки и передает его на подпись директору Центра.

После утверждения акта специалист проводит в течение 3 дней внеплановую проверку.

3.7. При обнаружении ненадлежащего исполнения опекуном обязанностей по охране имущества подопечного и управлению имуществом подопечного (порча, ненадлежащее хранение имущества, расходование имущества не по назначению, совершение действий, повлекших за собой уменьшение стоимости имущества подопечного, и другое), выявленных по результатам отчета и (или) внеплановой проверки, в течение 3 дней после завершения проверки отчета опекуна или проведения внеплановой проверки специалист подготавливает проект письма с подробным изложением оснований ненадлежащего исполнения опекуном обязанностей по охране имущества подопечного с приложением отчета опекуна и (при наличии) акта внеплановой проверки и иных подтверждающих документов и направляет на подпись директору Центра.

3.8. Указанное письмо с прилагаемыми документами в течение 2 дней направляется в орган опеки и попечительства, которое составляет акт о ненадлежащем исполнении опекуном обязанностей по охране имущества подопечного и предъявляет требование к опекуну о возмещении убытков, причиненных подопечному в соответствии с пунктом 3 статьи 26 Закона об опеке.

3.9. В случаях прекращения опеки в соответствии с пунктом 2 статьи 30 Закона об опеке орган опеки и попечительства при обнаружении в действиях опекуна оснований для привлечения его к административной, уголовной или иной ответственности обязан принять соответствующие меры не позднее чем через семь дней с момента получения отчета или не позднее чем через четырнадцать дней с момента обнаружения оснований для привлечения опекуна к ответственности.

3.10. После утверждения отчета опекуна специалист помещает в личное дело подопечного утвержденный отчет опекуна.

3.11. На основании отчета опекуна в случае необходимости в опись имущества подопечного вносятся изменения:

сведения о включении в опись имущества приобретенного движимого и недвижимого имущества: жилых помещений, земельных участков, денежных средств, предметов длительного пользования (одежды, обуви, бытовой техники, мебели и т.д.) указываются на основании пунктов 1-5 формы отчета опекуна и расписки опекуна;

сведения об исключении из описи имущества реализованного или утилизированного, или потраченного движимого или недвижимого имущества: жилых помещений, земельных участков, денежных средств, предметов длительного пользования (верхней одежды, бытовой техники, мебели и т.д.) указываются на основании пунктов 2, 4, 5 формы отчета опекуна.

3.12. Экземпляр изменения в опись имущества направляется опекуну.

4.1. В целях установления объема имущественных прав совершеннолетнего недееспособного гражданина после получения решения суда о признании гражданина недееспособным (вступившего в законную силу), при необходимости (наличии сведений об имевшихся ранее объектах движимого и недвижимого имущества), специалисты органа опеки и попечительства могут запрашивать информацию в соответствующих организациях (Пенсионный фонд, Росреестр, БТИ, ГИБДД и др.) о наличии соответствующего движимого и недвижимого имущества.

4.2. Опекун обязан принять имущество подопечного по описи от лиц, осуществлявших его хранение, в трехдневный срок с момента возникновения своих прав и обязанностей в соответствии со статьей 18 Закона об опеке.

Лицами, осуществлявшими хранение имущества подопечного, являются, в том числе, бывшие опекуны.

4.3. Опись имущества производится на основании сведений и правоустанавливающих и правоудостоверяющих документов на объекты движимого и недвижимого имущества, которыми располагают орган опеки и попечительства, опекун, члены семьи и близкие родственники подопечного, лица, осуществлявшие хранение имущества подопечного, лица, участвующие в составлении описи, и представляемых указанными лицами специалистам органа опеки и попечительства, в том числе в личное дело подопечного, в установленном порядке.

4.4. Документами, указанными в пункте 4.3 являются: сберкнижки, сберегательные сертификаты, договоры с кредитными организациями, договоры купли-продажи, мены, ренты и иные договоры на объекты движимого (транспорт и т.д.) и недвижимого имущества (дома, земельные участки), свидетельства о праве на наследство, свидетельства о регистрации прав собственности на недвижимое имущество и сделок с ним, свидетельство о регистрации транспортного средства и иные документы.

4.5. Опись имущества производится в жилом помещении, в котором проживает или на праве пользования или на праве собственности подопечный.

Опись имущества производится во всех жилых помещениях, принадлежащих подопечному.

Опись имущества проводится в каждом случае назначения опекуна, помещения под надзор в организацию, исполняющую обязанности опекуна.

При передаче подопечного второму и последующим опекунам бывший опекун (в том числе представитель организации, предоставляющей социальные услуги в стационарной форме) как лицо, осуществлявшее хранение имущества подопечного, привлекается к составлению описи имущества.

В новую опись имущества, передаваемого на хранение новому опекуну, включаются сведения из предыдущей описи, включая изменения к ней.

4.6. В описи имущества подопечного указываются все предметы движимого и недвижимого имущества и их подробная характеристика, т.е. краткие или полные, но позволяющие идентифицировать предмет параметры (цвет, качество (материала, для предметов одежды и обуви: кожа, шерсть и т.д.), размер, марку, модель, производителя (для постельных принадлежностей, бытовой техники, мебели, одежды и т.д.), технические характеристики (транспорт).

4.7. При необходимости постоянного управления недвижимым и ценным движимым имуществом подопечного специалист готовит проект письма, обосновывая необходимость доверительного управления, направляет на подпись директору. Письмо направляется в орган опеки и попечительства, по результатам рассмотрения которого органом опеки и попечительства заключается с назначенным управляющим договор о доверительном управлении таким имуществом.

Имущество подопечного, в отношении которого в соответствии со статьей 38 Гражданского кодекса Российской Федерации заключен договор доверительного управления имуществом, опекуну не передается.

4.8. В случае сохранения за подопечным права пользования или права собственности (в том числе на долю) в ином жилом помещении (в котором он не проживает), контроль за его использованием и сохранностью, надзор за деятельностью законных представителей подопечных за использованием и обеспечением сохранности указанного жилого помещения обеспечивается путем проведения 1 раз в год дополнительного обследования сохраняемого жилья с составлением акта обследования жилого помещения, который подлежит хранению в личном деле подопечного.

В указанных актах дают рекомендации (при необходимости обоснованные требования) опекуну о принятии мер по сдаче в аренду сохраняемого жилья, принадлежащего подопечным на праве собственности, по взысканию задолженности по оплате за жилье, а также в случаях, предусмотренных законодательством, по предъявлению исков о выселении лиц, неправомерно пользующихся жилыми помещениями подопечных, в случае выявления фактов незаконного отчуждения сохраняемого жилья принимают меры к расторжению незаконных сделок в установленном законодательством порядке, и иные действия в интересах подопечного.

Приложение. ПАМЯТКА ПО ПОРЯДКУ ПРЕДСТАВЛЕНИЯ ЕЖЕГОДНОГО ОТЧЕТА ОПЕКУНА И ОБРАЗЦУ ЕГО ЗАПОЛНЕНИЯПриложение

к Методическим рекомендациям

по обеспечению контроля за хранением,

использованием и управлением имуществом

граждан, находящихся под опекой

или попечительством

1. Опекун ежегодно не позднее 1 февраля текущего года представляет в орган опеки и попечительства отчет в письменной форме за предыдущий год, а в случае прекращения опеки лицо, выполнявшее обязанности опекуна, представляет в орган опеки и попечительства отчет опекуна за текущий год не позднее трех дней с момента, когда ему стало известно о прекращении опеки.

2. К отчету опекуна прилагаются:

платежные документы (копии товарных чеков, квитанции об уплате налогов, страховых сумм и другие платежные документы), подтверждающие указанные сведения, за исключением сведений о произведенных за счет средств подопечного расходах на питание, предметы первой необходимости и прочие мелкие бытовые нужды;

на продукты питания, предметы первой необходимости, мелкие бытовые нужды опекуном предъявляется расписка, удостоверяющая расходы за отчетный период или в среднем за месяц, с указанием перечня, краткой характеристики, количества и стоимости товаров, работ и услуг (по продуктам питания указывается стоимость), оформленная по примерной форме, представляемой для ознакомления специалистами органа опеки и попечительства;

иные документы (см. далее в образце заполнения отчета).

3. В отчете должны быть заполнены все строки и столбцы, либо если нет информации для заполнения, то необходимо написать фразу "нет, не имеет, не получает" или ставить прочерки.

4. Платежные документы (оригиналы или копии) наклеиваются на листы формата A4 с двух сторон с указанием вида расходов (одежда, лекарственные средства, ЖКУ и т.д.).

5. Отчет может быть заполнен в электронном виде, за исключением Ф.И.О. и подписи опекуна на последней странице отчета.

6. Отчет не принимается, если:

а) в отчете содержатся помарки, ошибки, в том числе арифметические, и исправления;

б) в отчете не в полном объеме заполнены все представленные таблицы и не указана содержащаяся информация;

в) к отчету не приложены необходимые документы;

г) при отсутствии платежных документов, подтверждающих расходы, отсутствует расписка;

д) в отчете отсутствует личная подпись опекуна.

7. После утверждения отчета опекуна из описи имущества подопечного исключаются пришедшие в негодность вещи и вносятся соответствующие изменения в опись имущества подопечного, экземпляр которого выдается опекуну.

8. Отчет опекуна, опись имущества подопечного хранятся в личном деле подопечного.

Внимательно изучите образец заполнения отчета и рекомендации к нему!

Не забудьте поставить свою личную подпись на последней странице отчета!

УТВЕРЖДАЮ

_________ _________________________________

(подпись) (Ф.И.О. подпись руководителя

органа опеки и попечительства)

М.П.

"__" _________ 20__ г.

(В случае, если вы являетесь опекуном подопечного неполный отчетный

период, то указывается период с даты, с которой издан акт о назначении

опекуном).

за отчетный период с "01" января 2014 г. по 31 декабря 2014 г.

Опекун Смирнов Иван Петрович,

(Ф.И.О.)

проживающий по адресу: 361202, КБР, Терский муниципальный район, г.п.

Терек, ул. Пушкина, д. 5. кв. 25

(почтовый индекс, полный адрес)

Документ, удостоверяющий личность, паспорт

(вид документа)

серия 83 08 номер 713 895

кем и когда выдан документ

выдан отделением УФМС России по КБР в Терском районе 09.09.2008

Дата рождения 18.01.1967 г.р. Место рождения с. Хамидие, Терского района,

КБАССР

Телефоны: домашний 8-928-425-45-45 рабочий 41-8-47

Место работы, должность МОУ СОШ "Лицей "1", учитель математики

Подопечный Смирнов Сергей Иванович,

(Ф.И.О. совершеннолетнего недееспособного гражданина)

проживающий по адресу: 361202, КБР, Терский муниципальный район, г.п.

Терек, ул. Пушкина, д. 5, кв. 25

(почтовый индекс, полный адрес)

Опека установлена Министерством труда, занятости и социальной защиты КБР

(наименование органа опеки и попечительства)

постановление от 15.08.2012 N 50-ОП

(дата и номер акта органа опеки и попечительства)

1. Сведения об имуществе совершеннолетнего недееспособного гражданина

1.1. Недвижимое имущество

(Указанная ниже таблица заполняется только при наличии у подопечного прав собственности на недвижимое имущество. При заполнении данной таблицы к отчету прикладываются:

а) копии документа-основания приобретения прав собственности;

б) копии документа о государственной регистрации права на имя подопечного.

В случае, если подопечный не является собственником перечисленных в таблице объектов, необходимо поставить прочерки в каждой графе).

<*> Указываются вид счета (депозитный, текущий, расчетный, ссудный и другие) и валюта счета.

<**> Остаток на счете указывается на конец отчетного периода. Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на конец отчетного периода.

1.4. Ценные бумаги

1.4.1. Акции и иное участие в коммерческих организациях

(Указанная таблица заполняется при наличии у подопечного акций. При заполнении данной таблицы к отчету прикладываются:

а) выписка из реестра владельцев ценных бумаг (о количестве и виде ценных бумаг) по состоянию на конец отчетного периода;

б) копии документа-основания долевого участия (учредительный договор, покупка, мена, дарение, наследование и другие);

в) копии учредительных документов организации;

г) иные документы (при необходимости, например выписка из ЕГРЮЛ).

В случае, если подопечный не является собственником ценных бумаг, необходимо поставить прочерки в каждой графе).

Наименование и организационно-правовая форма организации <*>

Место нахождения организации (адрес)

Уставный капитал <**> (тыс. рублей)

Доля участия (процентов)

Наименование и дата документа - основания долевого участия <***>

Россия, Москва, 117997, ГСП-76, ул. Наметкина, 16

0,000296% 70000 акций номинальная стоимость 5 руб./шт.

Россия, Москва, Вавилова, 19

0,00000443% 1000 акций номинальная стоимость 3 руб./шт.

<*> Указываются полное или сокращенное официальное наименование организации и ее организационно-правовая форма (акционерное общество, общество с ограниченной ответственностью, товарищество, производственный кооператив и другие).

<**> Уставный капитал указывается согласно учредительным документам организации по состоянию на конец отчетного периода. Для уставных капиталов, выраженных в иностранной валюте, уставный капитал указывается в рублях по курсу Банка России на конец отчетного периода.

<***> Указывается основание долевого участия (учредительный договор, покупка, мена, дарение, наследование и другие), а также дата и номер соответствующего договора или акта.

1.4.2. Иные ценные бумаги

(Указанная таблица заполняется при наличии у подопечного иных ценных бумаг).

Вид ценной бумаги <*>

Юридическое лицо, выпустившее ценную бумагу

Номинальная стоимость ценной бумаги (тыс. рублей)

Общая стоимость <**> (тыс. рублей)

ОАО "Нефтяная компания "ЛУКОЙЛ"

<*> Указываются все ценные бумаги по видам (облигации, векселя и другие), за исключением акций, указанных в подпункте 1.4.1.

<**> Указывается общая стоимость ценных бумаг данного вида исходя из стоимости их приобретения (а если ее нельзя определить - исходя из рыночной стоимости или номинальной стоимости). Для обязательств, выраженных в иностранной валюте, стоимость указывается в рублях по курсу Банка России на конец отчетного периода.

Всего по подпункту 1.4 общая стоимость ценных бумаг, включая доли участия в коммерческих организациях, на конец отчетного периода составляет

1703 (70000 x 5 руб. + 1000 x 3 руб. + 500000 руб. + + 350000 руб. + 500000 руб.) тыс. рублей (сумма прописью)

2. Сведения о сохранности имущества совершеннолетнего недееспособного гражданина

(Указанная таблица заполняется для всех совершеннолетних недееспособных граждан без исключения.

В состав имущества, указываемого в настоящем разделе, включается любое движимое и недвижимое имущество, состав которого изменился, за отчетный период, с указанием оснований изменений (и реализация, и приобретение):

дома, квартиры, земельные участки и т.д.;

денежные средства (пенсия, компенсационные выплаты, ежемесячные денежные выплаты, наследство, остаток наличных денежных средств за предыдущие отчетные периоды (по отчетам и распискам за предыдущие периоды) и пр.); акции и иные ценные бумаги;

верхняя одежда, в том числе из натуральной кожи и ценных видов меха (шубы, пальто, плащи, куртки, манто, блузы, юбки, брюки, спортивные костюмы и т.д.); техника (бытовая); мебель; изделия из драгоценных металлов (золота, серебра, платины и т.д.); предметы искусства; иное имущество.

В указанную таблицу вносятся также данные об остатках денежных средств за предыдущий отчетный период, находившихся у опекуна в наличной форме и указанных в расписке опекуна к отчету за предыдущий отчетный период и описи имущества (изменениях к ней); а также об остатках денежных средств за текущий отчетный период.

При заполнении данной таблицы к отчету прикладываются:

а) копии актов органа опеки и попечительства, разрешающих произвести действия, изменяющие состав имущества;

б) см. подпункт а) пункта 1.3 (копии сберегательных книжек на имя подопечного, на которые поступают различные денежные средства (пенсии, пособия, алименты, компенсации за подгузники, ЕДК, доход от отчуждения по договорам купли-продажи, ренты, сдачи в найм, платежи по ренте и др.), с отметкой обо всех приходно-расходных операциях за отчетный период; в соответствии с выписками из банков о "движении" по указанным счетам (т.е. с указанием всех приходно-расходных операций и остатка денежных средств на счете подопечного на конец отчетного периода (31 декабря), на все счета, в том числе унаследованные, которые выдаются кредитными организациями по запросу опекуна.

Сведения об изменениях в движимом и недвижимом имуществе, в результате которых извлечен доход, указываются в разделе 4 "Сведения о доходах от имущества..").

Пенсия и иные выплаты, причитающиеся подопечному в качестве дохода, поступающие на счет N 42307.810.6.6033.0106019 Сбербанка РФ, фил-л 8631/0800, г. Терек, ул. Ленина, д. 3

Остаток денежных средств - 13,87 тыс. рублей

21.01.2014 - 12,59

17.02.2014 - 12,59

25.03.2014 - 12,59

19.04.2014 - 13,15

20.05.2014 - 11,96

27.06.2014 - 11,96

17.07.2014 - 11,99

21.08.2014 - 11,99

15.09.2014 - 11,99

23.10.2014 - 12,5

27.11.2014 - 13,87

в соответствии с выпиской из фил-ла 8631/0800 Сбербанка РФ от 20.01.2015, по состоянию на 31.12.2014

Распоряжение Минтрудсоцзащиты Кабардино-Балкарской Республики от 13.06.2013 N 62-ОП (разрешение на расходование денежных средств на текущее содержание подопечного) или (Вариант: Не требуется (номинальный счет))

Доход от сдачи в аренду (наем) недвижимого имущества 1-комнатной квартиры (за 2013 год - 57,9) и доход от вклада в банке (за 2014 год - 4) (всего 61,9 тыс. рублей) счет N 42306811947550577902 Сбербанка РФ, фил-л 8631/0800, г. Терек, ул. Ленина, д. 3

Остаток - 37,9 тыс. рублей

08.09.2014 - 24 тыс. рублей

Распоряжение Минтрудсоцзащиты Кабардино-Балкарской Республики от 03.09.2014 N 62-ОП (разрешение на расходование денежных средств на ремонт жилого помещения по адресу: КБР, Терский район, г.п. Терек, ул. Пушкина, д. 5, кв. 25)

Накопленные денежные средства на счете (за 2013 год - 50) и доход от вклада в банке (за 2014 год - 2,5) (всего 52,5 тыс. рублей), счет N 42307.810.6.6033.0106018 Сбербанка РФ, фил-л 8631/0800 г. Терек, ул. Ленина, д. 3

Остаток денежных средств - 20,5 тыс. рублей

27.09.2014 - 32 тыс. рублей

Распоряжение Минтрудсоцзащиты Кабардино-Балкарской Республики от 23.09.2014 N 89-ОП (разрешение на расходование денежных средств на вышеуказанный ремонт квартиры)

Наличные (9 тыс. рублей - остаток по расписке к отчету опекуна за 2013 г. по описи (изменению в описи) имущества). Остаток - 0 рублей

Распоряжение Минтрудсоцзащиты Кабардино-Балкарской Республики от 15.11.2013 N 99-ОП (разрешение на расходование денежных средств на текущее содержание подопечного)

Спальный гарнитур (кровать, комод, 2 тумбы). Остаток денежных средств наличными - 10 тыс. рублей

Продан в связи с переездом, выручено 10 тыс. рублей

Распоряжение Минтрудсоцзащиты Кабардино-Балкарской Республики от 23.12.2013 N 115-ОП (разрешение на продажу мебели)

Телевизор, LG, 1992 год выпуска

Утилизирован в связи с поломкой и техническим устареванием

<*> Указываются сведения об изменении состава имущества, в том числе даты получения средств со счета совершеннолетнего недееспособного гражданина, подтвержденные соответствующими документами.

<**> Указываются дата и номер акта органа опеки и попечительства, разрешающего произвести действия, изменяющие состав имущества совершеннолетнего недееспособного гражданина, в случаях, предусмотренных законодательством Российской Федерации.

3. Сведения о доходах совершеннолетнего недееспособного гражданина

(Указанная таблица заполняется для всех совершеннолетних недееспособных граждан без исключения. При заполнении данной таблицы к отчету прикладываются:

а) справка о размере пенсии (трудовой, по инвалидности, по потере кормильца и пр.) и иных социальных выплат (ЕДВ), доставленная подопечному за отчетный период с указанием выплаты за каждый месяц (выдается Пенсионным фондом опекуну или запрашивается специалистом органа опеки и попечительства за отчетный период в Пенсионном фонде для выдачи их опекунам в целях подтверждения доходов);

б) справка о размере полученных алиментов на подопечного за отчетный период с указанием выплаты за каждый месяц (выдается службой судебных приставов). Если алименты перечисляются почтовым переводом, в этом случае необходимо приложить копии квитанций почтовых переводов. Если за весь отчетный период опекун не получал алименты, необходимо предоставить справку от судебных приставов о том, что алименты вам не выплачиваются, либо имеется задолженность с указанием суммы;

в) справка о размере ежемесячной денежной компенсации (ЕДК) расходов подопечного за услуги ЖКХ за отчетный период с указанием выплаты за каждый месяц (выдается Центрами труда, занятости и социальной защиты населения опекунам или специалистам органа опеки и попечительства для выдачи их опекунам в целях подтверждения их доходов);

г) свидетельство о праве собственности на вклады по закону или завещанию на унаследованные денежные средства;

д) иные документы, подтверждающие компенсационные или страховые выплаты и иные виды дохода подопечного (при наличии).

Если регулярные поступления денежных средств не поступили в определенный период, необходимо поставить прочерк в графе соответствующего месяца, например, в феврале 2014 года алименты не поступили и в графе под номером 2 необходимо поставить прочерк.

Величина дохода указывается в тысячах рублей, т.е. необходимо сумму разделить на 1000 (Например, 5375 руб. 68 к. 1000 (5375,68. 1000) = 5,37568.

Округляем до 2 цифр после запятой (5,38), эту сумму указываем в таблице).

(Необходимо сначало сложить все доходы по каждому месяцу, затем с января по декабрь. Итоговая сумма составляет доход подопечного за отчетный период.

Например, сумма доходов подопечного за 2014 год складывается из суммы пенсионных выплат, ЕДВ, ЕДК за 2014 год и наследства - 25 тыс. рублей и составляет 176,05 тыс. рублей.)

4. Сведения о доходах от имущества совершеннолетнего недееспособного гражданина

(Указанная таблица заполняется в том случае, если подопечный получил доход от реализации (отчуждения) имущества или сдачи имущества в аренду, доход от вкладов в банках либо иные доходы.

При заполнении данной таблицы к отчету прикладываются:

а) копии актов органа опеки и попечительства об изменении имущественного состояния;

б) копия договора отчуждения имущества подопечного (купли-продажи, ренты), договора аренды (найма), договора доверительного управления имуществом подопечного;

в) выписки из банков по счетам (копия сберегательной книжки) на имя подопечного, куда поступили (будут поступать) доход от реализации (отчуждения) недвижимого имущества, транспортных и иных механических средств, платежи по договору аренды, доверительного управления имуществом, ренты, от вкладов подопечного и т.д. о размере дохода, поступившего на расчетный счет, за отчетный период;

г) справка из банка о размере дохода, поступившего на расчетный счет, от ценных бумаг и долей участия в коммерческих организациях, и иные документы, подтверждающие полученный доход от ценных бумаг, или документы, подтверждающие отсутствие дохода от ценных бумаг.

В случае, если подопечный не получает указанные виды дохода, в графе необходимо поставить прочерки).

(Необходимо сложить все доходы по каждому виду дохода. Итоговая сумма составляет доход от имущества подопечного за отчетный период.

Например, сумма дохода от сдачи в аренду недвижимого имущества, равного 24 тыс. рублей, доходов от вкладов в банках (6,5), от продажи имущества (10 + 1000000), составляет 1000040,5 тыс. рублей.

Сумма всех доходов подопечного за 2014 год складывается из суммы дохода за 2014 год, равной 176,05 тыс. рублей, и дохода от имущества подопечного, равного 1000040,5 тыс. рублей, и составляет 1000216,55 тыс. рублей.

Полученная сумма составляет весь совокупный доход за отчетный период).

<*> Указываются дата и номер акта органа опеки и попечительства, разрешающего реализацию имущества совершеннолетнего недееспособного гражданина, принятого в случаях, предусмотренных законодательством Российской Федерации, а также номер и дата договора отчуждения имущества совершеннолетнего недееспособного гражданина.

<**> Указываются наименование, адрес кредитной организации, расчетный счет, на который поступил доход от имущества совершеннолетнего недееспособного гражданина.

5. Сведения о расходах, произведенных за счет имущества совершеннолетнего недееспособного гражданина (Указанная таблица заполняется для всех подопечных без исключения.

При заполнении данной таблицы к отчету прикладываются:

а) платежные документы (кассовые, товарные чеки и др.) по каждому пункту таблицы. Платежные документы (оригиналы или копии) наклеиваются на листы формата A4 с двух сторон с указанием вида расходов (одежда, лекарственные средства, ЖКУ и т.д.);

б) договоры на оказание услуг по ремонту, смета;

в) расписка опекуна, удостоверяющая расходы за отчетный период или в среднем за месяц, с указанием перечня, краткой характеристики, количества и стоимости товаров, работ и услуг (по продуктам питания указывается стоимость), оформленная по примерной форме.

К настоящему отчету прилагаются копии документов, указанных в подпунктах 1.1 - 1.3, 1.4.1 и 1.4.2, пунктах 2 - 6, на ___ листах.

(Количество листов документов, прилагаемых к отчету, указывается обязательно, вместе с листами, на которых наклеены чеки и другие платежные документы).

Опекун ______________________ _________________________________________

(подпись) (расшифровка подписи)

"__" _________ 20__ г.

Для определения суммы расходов, на которую опекун обязан представить платежные документы и расписку к отчету за 2014 год, требуется:

1. Сложить доход подопечного и доход от имущества подопечного за отчетный период, в результате которого получается сумма совокупного дохода.

2. Прибавить к полученному совокупному доходу за отчетный период сумму неизрасходованных за предыдущий отчетный период денежных средств, находившихся наличными у опекуна, в результате которого получается общий объем денежных средств (далее - ООДС), имевшийся у подопечного с начала отчетного периода.

3. Сложить полученные и неизрасходованные в текущем отчетном году денежные средства, в результате которого получается сумма неизрасходованного в текущем отчетном году объема денежных средств.

При этом сумма денежных средств, оставшихся у опекуна наличными, указывается в остатке в расписке опекуна.

4. Отнять от полученного общего объема денежных средств (ООДС), имевшегося у подопечного с начала отчетного периода, сумму неизрасходованного в текущем отчетном году объема денежных средств, в результате которого получается сумма денежных средств, по которой опекуну необходимо представить сведения о расходах в разделе 5 отчета опекуна за отчетный год, согласно указанным целям расходов.

А. 1. Сложить доход подопечного и доход от имущества подопечного за отчетный период. Например, прибавляем итоговую сумму по разделу 3 (176,05) к итоговой сумме раздела 4 (1000040,5) и получаем сумму совокупного дохода - 1000216,55 тыс. рублей.

2. Прибавить к полученному совокупному доходу за отчетный период сумму неизрасходованных за предыдущий отчетный период (2013) денежных средств, в том числе находившихся наличными у опекуна.

Например, прибавляем к совокупному доходу за 2014 год (1000216,55) сумму остатков денежных средств за 2013 год в соответствии с пунктом 1.3 отчета за 2013 год (допустим 60) и распиской опекуна к отчету за 2013 год (допустим 20) (всего 80 (указанных в описи имущества (изменений к ней по итогам отчета за 2013 г.)) (1000216,55 + 60 + 20) и получаем общий объем денежных средств (далее - ООДС) (1000296,55), имевшийся у подопечного с начала отчетного периода (2014).

3. Сложить полученные и неизрасходованные в текущем отчетном году (2014) денежные средства.

Например, прибавляем к полученному в 2014 году наследству (25) неизрасходованный в 2014 году остаток по счетам (37,9 + 20,5 + 13,87 + 10 + 1000000), сведения о которых указываются в пункте 1.3 и 3 отчета за 2014 год (если неизрасходованные денежные средства находятся на счетах в банках) и/или в разделах 2 и 3 отчета, расписке опекуна (если неизрасходованные денежные средства находятся у опекуна наличными), в соответствии с подтверждающими документами (например, распиской о получении дара, договора дарения) и получаем сумму неизрасходованного в текущем отчетном году (2014) объема денежных средств - 1000107,27 тыс. рублей (НОДС).

При этом сумма денежных средств, оставшихся у опекуна наличными, указывается в остатке в расписке опекуна.

4. Отнять от полученного общего объема денежных средств (ООДС), имевшегося у подопечного с начала отчетного периода, сумму неизрасходованного в текущем отчетном году (2014) объема денежных средств (НОДС). Например, вычитаем из ООДС (1000296,55) неизрасходованный объем денежных средств (НОДС) (1000107,27) (1000296,55 - 1000107,27) и получаем сумму денежных средств, по которой опекуну необходимо представить сведения о расходах в разделе 5 отчета опекуна за отчетный год, согласно указанным целям расходов - 189,28 тыс. рублей.

Б. Указанный расчет можно упростить, если не включать в расчет полученные в отчетном году и неизрасходованные в отчетном году средства, например (доход от отчуждения имущества в размере 1000000 руб.:

1. Прибавляем итоговую сумму по разделу 3 (176,05) к итоговой сумме раздела 4 (40,5) и получаем сумму совокупного дохода - 216,55 тыс. рублей.

2. Прибавляем к совокупному доходу за 2014 год (216,55) сумму остатков денежных средств за 2013 год в соответствии с пунктом 1.3 отчета за 2013 год (допустим 60) и распиской опекуна к отчету за 2013 год (допустим 20) (80 по описи имущества, т.е. изменениям к ней по итогам отчета за 2013 г.) (216,55 + 60 + 20) и получаем общий объем денежных средств (далее - ООДС) (296,55), имевшийся у подопечного с начала отчетного периода (2014).

3. Прибавляем к полученному в 2014 году наследству (25) неизрасходованный в 2014 году остаток по счетам (37,9 + 20,5 + 13,87 + 10) и получаем сумму неизрасходованного в текущем отчетном году (2014) объема денежных средств - 107,27 тыс. рублей (НОДС).

4. Вычитаем из ООДС (296,55) неизрасходованный объем денежных средств (НОДС) (107,27) (296,55 - 107,27) и получаем сумму денежных средств, по которой опекуну необходимо представить сведения о расходах в разделе 5 отчета опекуна за отчетный год, согласно указанным целям расходов - 189,28 тыс. рублей.

В. Если неизрасходованный в предыдущем отчетном году (2013) остаток не израсходован и в отчетном году (2014), для определения суммы расходов, на которую опекун представляет платежные документы и расписку к отчету за 2014 год, необходимо отнять от суммы совокупного дохода за отчетный период (2014) неизрасходованный остаток за отчетный период (2014).

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО ОБЕСПЕЧЕНИЮ КОНТРОЛЯ ЗА ХРАНЕНИЕМ, ИСПОЛЬЗОВАНИЕМ И УПРАВЛЕНИЕМ ИМУЩЕСТВОМ ГРАЖДАН, НАХОДЯЩИХСЯ ПОД ОПЕКОЙ