Категория: Инструкции

18 октября 2016 | Рубрика: Отчетность

Все компании и предприниматели должны периодически отчитываться в органы статистики. Кто-то должен сдавать отчеты только один раз в год, а кто-то несколько видов отчетов каждый месяц. Одним из таких отчетов является форма П-4, в которой содержится информация о количестве работников и размере их зарплаты.

Кто обязан сдаватьДанный отчет должны сдавать все юрлица, как коммерческие, так и некоммерческие, вне зависимости от осуществляемого вида деятельности и формы организации компании. Исключение представляют только предприниматели и субъекты малого бизнеса. Даже обанкротившиеся компании должны сдавать статистику формы П-4.

Если у фирмы есть филиалы, отчетность должна сдаваться по каждому из филиалов в отдельности.

Сроки предоставления отчетностиСроки предоставления отчета будут зависеть от среднего числа сотрудников компании:

если среднесписочное количество работников составляет более пятнадцати человек (учитывая тех, кто работает по совместительству и по гражданско-правовым контрактам), форму нужно предоставлять каждый месяц до пятнадцатого числа того месяца, который идет за отчетным периодом;

если среднесписочное количество работников составляет более пятнадцати человек (учитывая тех, кто работает по совместительству и по гражданско-правовым контрактам), форму нужно предоставлять каждый месяц до пятнадцатого числа того месяца, который идет за отчетным периодом;Как и во всех других видах отчетности, на титульном листе статистической формы П-4 содержится общая информация о фирме:

В основной (табличной) части отчета содержится информация о численности работников, отработанном ими времени и их заработной плате. Заполнение формы П-4 осуществляется в следующем порядке:

Работая с данным видом отчетности нужно иметь в виду, что:

сведения о числе сотрудников и их заработной плате за отчетный период отражается по итогам деятельности в прошедшем году;

сведения о числе сотрудников и их заработной плате за отчетный период отражается по итогам деятельности в прошедшем году;Также стоит отметить расходы, не учитываемые в ФОТ и выплатах соц. характера при заполнении типовой межотраслевой формы 4-П:

Бланк формы П-4 можно скачать по ссылке .

Образец заполнения формы П-4 можно скачать по ссылке .

Статистическая форма П-4 (Н3)Вместе с формой П-4 организации сдают еще другую форму, похожую названием – форму П-4 (Н3). В ней предоставляются сведения о частичной занятости и о движении сотрудников, работающих в организации. Эти две формы нельзя считать взаимозаменяемыми. Они совершенно различны по значению и своей структуре.

Форму П-4 (Н3) организации должны передавать в Росстат ежеквартально – до восьмого числа того месяца, который следует за истекшим отчетным периодом. Ее должны сдавать только те компании, число сотрудников в которых превышает пятнадцать человек, учитывая работников по совместительству и работников, осуществляющих деятельность по гражданско-правовым контрактам.

Проводя статистические наблюдения, Росстат собирает информацию о штате работников и их заработной плате. Для этого используется специальный отчет П-4, форма которого утверждена на законодательном уровне.

Скрыть/показать ссылки администратора

подскажите, ф. 0503123 при заполнении строк 510, 610 включать ли обороты по счету 210.03, 201.34 при получении/сдачи денег с лицевого счета (сч. 304.05).Подскажите, согласно Примера №6 получается, что необходимо отражать в форме 0503123 при снятии денег с лицевого счета в кассу учреждения только выплату ден.средств с кассы учреждения, движение по счету 210.03 и 304.05 не включать?Как тогда объяснить пример №6, если там есть оборот по счету 210.03, 304.05, но в форме 0503123 в этих строках он не отражен?ПИСЬМО МИНФИНА РОССИИ, КАЗНАЧЕЙСТВА РОССИИ от 17.03.2016 №№ 02-07-07/15237, 07-04-05/02-178 Приложения

Отвечает Ольга Трошина, старший эксперт

Согласно пункту 149 Инструкции № 191н от 28.12.2010г. операции по движению денежных средств между счетами, а также между счетами и кассой учреждения при формировании показателей по строкам 501,502 не учитываются.

Исходя из примера 6, приведенного в совместном письме от 17 марта 2016 г. Минфина России № 02-07-07/15237 и Казначейства России № 07-04-05/02-178), по строкам 501,502 указываются операции с применением вышеуказанных счетов, за исключением внутренних оборотов (лицевой счет- касса, касса- лицевой счет).В примере 6 отражена только операция по выплате больничного пособия из кассы учреждения, а операции по перечислению этих денег с лицевого счета в кассу- не указываются.

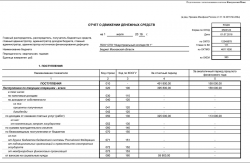

Порядок заполнения казенным учреждением Отчета о движении денежных средств (ф. 0503123)

Отчет (ф. 0503123 ) заполните на основании данных из регистров бюджетного учета по операциям с лицевыми счетами, открытыми в органе казначейства и кредитных организациях, а также по кассовым операциям и средствам во временном распоряжении (п. 146 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н ).

3. ИЗМЕНЕНИЕ ОСТАТКОВ СРЕДСТВ

Отразите сумму зачислений (поступлений). Данные берите по счетам:

за счет уменьшения денежных средств

Отразите сумму перечислений. Данные берите по счетам:

за счет курсовой разницы

Укажите результат пересчета денежных средств в инвалюте в рубли для целей бухучета (курсовую разницу):

1 Показатели строк 421, 431, 441, 451, 461, 463, 501 отражайте в отрицательном значении (со знаком минус) (п. 150 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н ).

2 Показатели строк 341, 343, 344, 351, 352, 422, 432, 442, 452, 462, 464, 502 отражайте в положительном значении (со знаком плюс) (п. 150 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н ).

3 Не включайте суммы субсидий и грантов, перечисленные государственным (муниципальным) учреждениям. Они отражаются по строке 261 (п. 150 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н ).

4 Строки заполнять не нужно. Такие пояснения дают специалисты в частных консультациях. Аналогичный порядок приведен в отношении формы № 0503723 для бюджетных и автономных учреждений в пункте 4.2 совместного письма от 17 марта 2016 г. Минфина России № 02-07-07/15237 и Казначейства России № 07-04-05/02-178.

Еще одним новшеством для компаний и предпринимателей в этом году стала обязанность каждый месяц подавать в Пенсионный фонд сведения о застрахованных сотрудниках. Для этого был разработан специализированный отчет — форма СЗВ-М («Сведения о застрахованных лицах»). В настоящей статье мы рассмотрим вопросы, касающиеся заполнения и представления этого документа.

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 1 февраля 2016 года. Он был введен с целью получения от хозяйствующих субъектов сведений о пенсионерах, которые продолжают работать. Дело в том, что с февраля 2016 года у них отменена индексация пенсионных выплат (Федеральный закон от 29.12.2015 N 385-ФЗ ). Поэтому, чтобы контролировать кадры, государство обязало работодателей включать в отчет всех сотрудников, независимо от возраста и права получения пенсии. Многие практические вопросы по заполнению СЗВ-М уже были освещены нами в статье http://ppt.ru/news/135766.

Материалы по теме

Мы предлагаем вам пошаговое руководство по заполнению этого вида отчетности.

Сроки сдачи СЗВ-М в 2016Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 10 числа, следующего за отчетным месяцем. В случае, если этот день выпадает на праздничный или выходной — срок переносится до ближайшего рабочего дня. Действующими нормами не запрещено сдавать отчет и ранее, в текущем месяце. Однако работодатель должен быть уверен, что в оставшееся время не примет на работу нового сотрудника. Иначе – штраф за предоставление неполных сведений.

Впервые в этом году отчетность СЗВ-М сдавалась за апрель, и отправить ее необходимо было до 10 мая 2016 года. Представим сроки сдачи СЗВ-М за каждый месяц 2016 года в виде таблицы:

Отчётный период ( 2016 год)

Кто должен подавать СЗВ-М в 2016Ежемесячную отчётность СЗВ-М в 2016 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении работающих у них застрахованных лиц. Сведения нужно сообщать и о тех физических лицах, с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы в ПФР.

Следует отметить, что СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Дело в том, что, согласно действующему законодательству, генеральный директор также является наемным работником.

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения. Так, отчет СЗВ-М не представляется:

Форма СЗВ-М сдается в подразделение Пенсионного фонда по месту регистрации страхователя (п. 1 ст. 11 Закона № 27-ФЗ ). При этом, каждый филиал отдельно подает сведения о работниках, которые числятся среди его персонала. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Если в компании менее 25 человек, то отчетность можно предоставлять в бумажной форме, а если более, то только в электронном виде.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей»

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО - Бухсофт Онлайн. Мое дело. Контур. Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

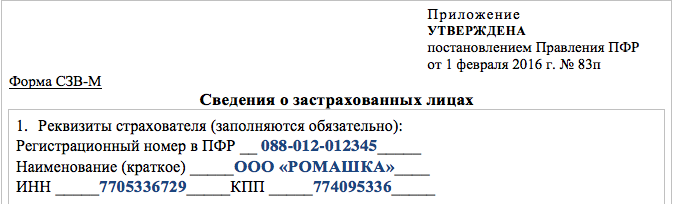

Внесение сведений в Раздел I отчета СЗВ-МФорма состоит из 4 разделов, каждый из которых обязателен для заполнения. В разделе 1 следует указать следующие реквизиты страхователя:

Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения Раздела I:

В разделе 2 нужно указать время, за которое подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год — состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения Раздела II:

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

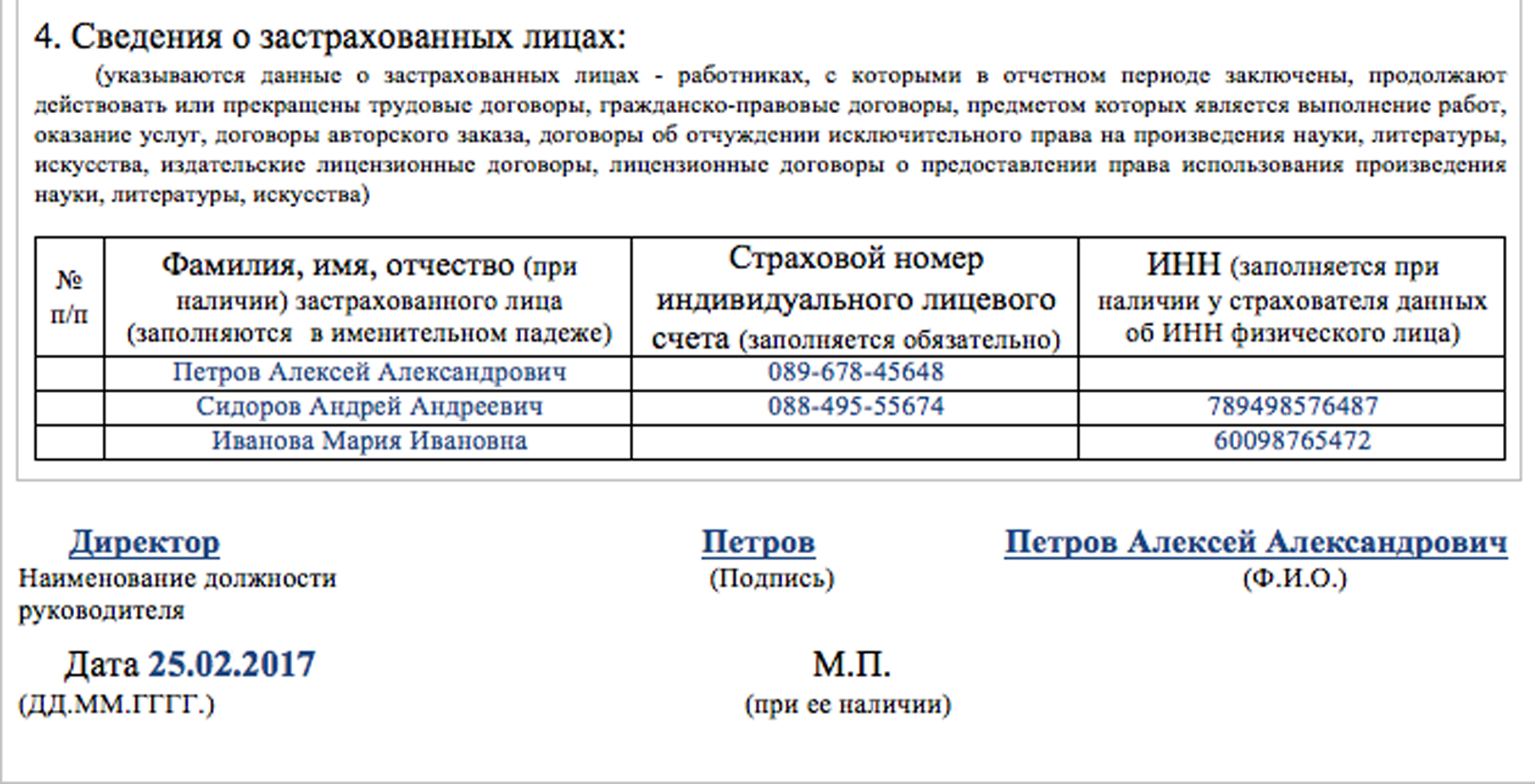

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договора ГПХ. Она состоит из четырех столбцов:

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и ФИО. Здесь же указывается дата составление формы и проставляется печать, если она используется в компании. В виду того, что в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения Раздела IV:

С 1 марта 2016 года при составлении бюджетной отчетности Отчет о движении денежных средств (форма по ОКУД 0503123 заполняется с учетом изменений, внесенных Приказом Минфина России от 31.12.2015 № 229н. Как заполнить форму 0503123, расскажем в нашей консультации.

Кто составляет форму 0503123Отчет о движении денежных средств (далее – Отчет) составляют следующие лица (п. 146 Инструкции, утв. Приказом Минфина от 28.12.2010 № 191н ):

Отчет составляется ежеквартально нарастающим итогом с начала года по состоянию на 1 число месяца, следующего за истекшим кварталом.

Отчет содержит данные о движении денежных средств на счетах в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средства во временном распоряжении.

Отчет составляется в рублях с точностью до второго десятичного знака после запятой (п. 9 Инструкции, утв. Приказом Минфина от 28.12.2010 № 191н ).

Из каких разделов состоит форма 0503123Отчет состоит из 4 разделов:

В разделах 1-3 поступление, выбытие и изменение остатков денежных средств отражаются раздельно в разрезе текущих, инвестиционных и финансовых операций. В разделе 4 детализируется по аналитическим КБК информация о выбытии только по текущим и инвестиционным операциям.

Подробнее о порядке составления и представления Отчета можно прочитать в п.п. 146-150.4 Инструкции (Приказ Минфина России от 28.12.2010 № 191н ). Контрольных соотношений для проверки правильности заполнения формы 0503123 Инструкция не содержит. Основной контроль данных в Отчете состоит в сопоставлении итоговых показателей поступлений и выбытий денежных средств формы 0503123 с данными о движении в разрезе текущих, инвестиционных и финансовых операций.

Пример заполнения формы 0503123Приведем образец заполнения Отчета о движении денежных средств на условном примере.

Также читайте: