Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

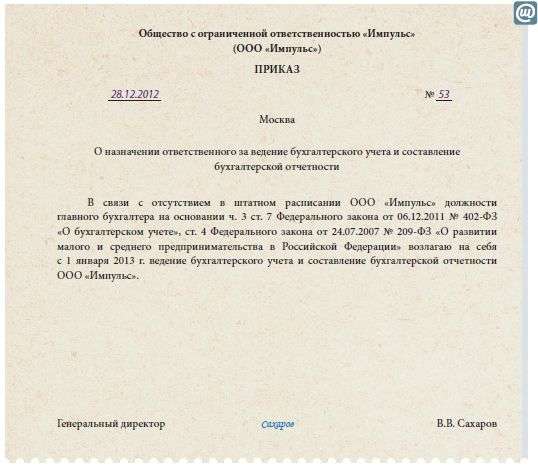

Приказ на ведение бухучета директоромЕсли у вас пока небольшая фирма и нанимать главного бухгалтера нецелесообразно, директор может вести бухучет самостоятельно. Такое возможно, если организация относится к субъектам малого или среднего предпринимательства.

При этом удобнее выбрать самые простые методы бухгалтерского учета и составления отчетности и закрепить их в учетной политике. Правда, применять упрощенные способы бухучета и составлять упрощенную бухгалтерскую отчетность могут лишь субъекты малого предпринимательства, но не среднего.

Когда директор не может вести бухучет самДиректор не может вести бухучет в следующих организациях:

Такой приказ составляется в произвольной форме. Приведем образец п риказа о возложении бухучета на директора.

Главная » О бухгалтерских услугах » Ведение бухгалтерского учета специализированной организацией: что нужно знать заказчику.

В соответствии со ст. 6 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» руководитель организации вправе передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной бухгалтерской организации или бухгалтеру-специалисту.

Возможность передачи учетных функций на аутсорсинг сохранится у всех экономических субъектов (кроме кредитных организаций) и после 1 января 2013 г. – даты вступления в силу нового Федерального закона № 402-ФЗ «О бухгалтерском учете». Однако термин «передача специализированной организации» прекратит свое существование, и данный процесс будет рассматриваться как обычное заключение договора об оказании соответствующих услуг.

В настоящее время руководитель вправе поручить ведение бухгалтерского учета как специализированной организации (юридическому лицу), так и бухгалтеру – специалисту (физическому лицу). Некоторые специалисты полагают, что данное лицо должно являться предпринимателем, но прямого требования в законодательстве не установлено. Многие компании уже оценили такие преимущества бухгалтерского аутсорсинга . как заранее определенная величина расходов на ведение учета (которая, как правило, оказывается меньше, чем фонд оплаты труда бухгалтерии с отчислениями), бесперебойность работы без отпусков и больничных, а также ожидание более высокого уровня квалификации от узких специалистов – аутсорсеров.

Однако существуют и определенные риски такого договора. Проанализируем их содержание, а также меры по защите интересов организации, планирующей передать ведение бухгалтерского учета стороннему исполнителю.

Передача учетных функций специализированной организации должна быть первоначально закреплена в соответствующем приказе по основной деятельности организации, а также в приказе об учетной политике (она в этом случае формируется лицом, на которое возложено ведение учета – п. 4 ПБУ 1/2008). Данные меры, подкрепленные заключенным сторонами договором на оказание услуг, дадут специализированной организации возможность подписывать бухгалтерскую отчетность.

Бухгалтерская отчетность организаций, в которых учет ведется специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, а также руководителем специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет.

Чтобы специализированная организация могла подписывать иные документы, необходимы соответствующие распорядительные акты. Право подписания первичной учетной документации и бухгалтерских регистров устанавливается приказом. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными на то лицами. Право подписания счетов-фактур можно передать как внутренним распорядительным актом, так и путем выдачи доверенности.

Крайне важно иметь в виду, что не допустимо без надлежащего документального оформления передавать представителям специализированных организаций электронные ключи (сертификаты ключа подписи) для доступа к дистанционному банковскому обслуживанию (интернет-банкинг), полученные работниками заказчика на свое имя.

В соответствии с п.5 ст. 80 НК РФ налоговая декларация, в качестве подтверждения достоверности и полноты указанных в ней сведений, подписывается налогоплательщиком (плательщиком сбора, налоговым агентом) или его представителем.

Как определяется объем работ по договору на оказание бухгалтерских услуг с организацией, ведущей учет? Буквальное прочтение закона о бухгалтерском учете приводит к выводу, что при принятии решения о передаче ведения бухгалтерского учета специализированной организации эта передача должна быть полной. То есть исполнитель принимает на себя обязанность вести бухгалтерский учет заказчика в том объеме, который устанавливается Законом о бухгалтерском учете, с соблюдений всех допущений и требований, предъявляемых нормативно-правовой базой в данной области. В том числе своевременно регистрировать на счетах бухгалтерского учета все хозяйственные операции без пропусков и изъятий, составлять сводные учетные документы, вести регистры бухгалтерского учета, проводить инвентаризации, составлять и представлять бухгалтерскую отчетность и т.д.

Законодательство не дает однозначного ответа, следует ли рассматривать первичные учетные документы, на основании которых предписывается вести бухгалтерский учет, составной частью процедуры его ведения. Ведь далеко не все оправдательные документы могут и должны составляться в бухгалтерии.

На практике сложилось более дифференцированное понимание. Договор на ведение учета специализированной организацией может предусматривать передачу различных наборов учетных функций. В частности, получили распространение следующие форматы обслуживания ( по функциональному признаку):

- составление отчетности (организации в конце месяца/квартала передают бухгалтерской фирме накопленный массив первичных документов и регистров учета, которые составляют самостоятельно, для формирования отчетности в оговоренном объеме);

- обработка первичных документов и составление отчетности (представитель бухгалтерской фирмы посещает организацию, принимает и проверяет первичные документы, регистрирует их в текущем режиме в регистрах учета, выполняет необходимые промежуточные операции;

– формирование платежных документов по счетам, завизированным руководителем, ведение кассовых операций, начисление заработной платы на основании табелей учета рабочего времени, прием авансовых отчетов у подотчетных лиц, выдача справок работникам и т.п. – и по окончании отчетного периода формирует отчетность заказчика);

- полное исполнение учетных функций (специализированная организация осуществляет все операции, в том числе создание первичных документов – накладных и счетов-фактур на отгрузку товаров и продукции заказчика покупателям, актов на выполненные работы (оказанные услуги), документов по учету труда и заработной платы и т.п.).

На наш взгляд, целесообразно закреплять все детали в договоре на бухгалтерское обслуживание . чтобы впоследствии не возникали разногласия. Большим подспорьем является детализированный график документооборота, в котором прописываются все документы, подпадающие под действие договора, сроки их исполнения и ответственные за правильное и своевременное формирование. Это избавит стороны от выяснения отношений, например, о том, кто должен проводить инвентаризацию и составлять масштабные описи, формировать акты сверок с многочисленными контрагентами и т.д. Возникновение несогласованных ситуаций, подобных перечисленным, нужно избегать еще на этапе заключения договора. Тем не менее, не все можно предусмотреть заранее, в некоторых случаях придется вносить изменения в договор, и делать это нужно своевременно.

«Камнем преткновения» в отношениях как со специализированной организацией, так и со штатным бухгалтером часто становится вопрос, является ли отчетность, составляемая по окончании периода, неотъемлемой частью ведения бухгалтерского учета за данный период?

Поясним на примере: Договор со специализированной организацией был заключен на срок до 31 декабря 2011 г. Руководитель принял решение после этой даты поручить ведение учета бухгалтерской службе во главе с главным бухгалтером. Кто в данной ситуации должен был составлять годовую отчетность за 2011 г. – специализированная организация, которая уже не связана с заказчиком договорными отношениями, или же работающий в период составления отчетности новый главный бухгалтер? С нашей точки зрения, договор на ведение учета предусматривает в качестве одной из своих составляющих и имеет целью формирование отчетности за период. Поэтому в рассматриваемой ситуации его следовало заключить с оговоркой, что он действует до полного исполнения сторонами своих обязательств, в том числе составления отчетности за финальный период сотрудничества, а стоимость услуг за период включает и оплату составления и представления отчетности за него, когда бы она ни происходила.

Кто несет ответственность?

В большинстве случаев пределы финансовой ответственности исполнителя перед заказчиком лежат в рамках сумм, полученных за оказанные услуги, однако заказчик вправе требовать возмещения убытков и в большем объеме. На договоры возмездного оказания услуг распространяются нормы об ответственности сторон, предусмотренные для договоров подряда.

Так же обратите внимание, что сотрудники специализированной бухгалтерской организации, ведущей бухгалтерский учет, по роду своей деятельности получают доступ ко всем финансовым документам клиента, а так же множеству других видов документации. Согласно действующему законодательству содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации

эталон и бланк такового приказа смотрите в статье. Организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года, если другое не установлено законодательством русской федерации. Инвентаризация главных средств может проводиться один раз в три года, а библиотечных фондов - один раз в 5 лет. сделанный в согласовании с законодательством русской федерации запасный фонд для покрытия убытков организации, а также для погашения облигаций организации и выкупа собственных акций 70.

Если в ооо нет бухгалтера, обязанности по ведению бух учета необходимо. Ведение инвентарной карточки учета ос эталон унифицированная форма n ос-6 утверждена. Бухгалтерский учет имущества, обязанностей и хозяйственных операций допускается вести в суммах, округлых до целых рублей. эталон приказа о возложении на управляющего обязанностей головного бухгалтера - эталоны приказов - эталоны документов - справочник кадровика - кадровику.

Приказ о возложении обязанностей главного бухгалтера наПоложения) по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений неотклонимы для всех работников организации. Возложить на романовского игоря николаевича, генерального директора ооо зима, обязанности по организации и ведению бухгалтерского учета. Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете методом уменьшения ее начальной цены. появление бухгалтерского учета в нашей, да и в хоть какой другой стране неразрывно связано.

цена главных средств погашать методом каждомесячного начисления амортизации по ним. Сформировать перечень служащих, которым делается выдача наличных валютных средств на хозяйственные нужды и утвердить его приказом. Кедров александр васильевич, занимающий должность генерального директора, называемый в предстоящем работник, с другой стороны, заключили соглашение о нижеследующем 1.

О понятии и составе объектов недвижимости, о вещных правах на неподвижное имущество и.  Приказ о возложении обязанностей головного бухгалтера на. не считая того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, другие приложения и объяснительную записку.

Приказ о возложении обязанностей головного бухгалтера на. не считая того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, другие приложения и объяснительную записку.

Савва Волков (Москва)

Савва Волков (Москва)Александр Попов

Я, такой-то сякой-то, в связи с отсутствием в штате бухгалтеского работника ведение бухгалтерского учета возлагаю на себя. ген.директор ФИО, подпись

Макар Яковлев

в связи с отсутствием в штатном расписании должности главного бухгалтера его обязанности возлагаю на себя. Какой то осбой формы нет.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ника Боброва (Москва)

Ника Боброва (Москва)Александр Попов

Согласно ч. 3 ст. 91 ТК РФ Работодатель обязан вести учет времени, фактически отработанного каждым работником. Постановлением Госкомстата России от 05.01.04 №1 "Об утверждении унифицировнных форм первичной учетной документации по учету.

Макар Яковлев

читайте должностную инструкцию постоянно- если записали в должностной инструкции, временно -да, в связи с производственной необходимостью Данная обязанность должна быть прописана в должностной инструкции. А вобще это прямая обязанность.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Миша Лаврентьев (Москва)

Миша Лаврентьев (Москва)Александр Попов

На основании п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, от 25.10.2010.

Макар Яковлев

обязвтельно Если в штате есть главбух, то да - нужно 2 подписи. на практике банку по барабану, первая подпись есть, договор есть, лишь бы комиссию банку платили. Нет, не обязательно! нигде такого не прописано! Нет не обязательно!!Каждый.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Инна Медведева (Москва)

Инна Медведева (Москва)Александр Попов

Влад, право первой подписи принадлежит руководителю юридического лица. Руководитель вправе своим распорядительным актом (приказом) либо на основании доверенности наделить правом первой подписи своего заместителя (или иного сотрудника).

Макар Яковлев

Так понимаю что это для СЭД нужно. Кажись директор и замы это первая подпись, все остальные вторая. Генеральный директор имеет право первой подписи; его заместитель также может иметь право первой подписи, если на него оформлена.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Инга Гордеева (Мск)

Инга Гордеева (Мск)Александр Попов

1. Заполняете на компьютере заявление Р 11001. 2. Прописываете коды ОКВЭД не менее 3 цифр в каждой позиции. Количество кодов не ограничено. 3. Заявитель заверяет заполненное заявление у любого нотариуса. 4. Готовите 3 экземпляра Устава.

Макар Яковлев

7 дней. Минимум 15 т. р. Протокол. Устав. Госпошлина. Заявление. Читай ФЗ "Об ООО". заявление по форме Р11001, устав - 2 экз. протокол (решение о создании). акт оценки имущества, вносимого в УК (либо справка из банка о внесении УК (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

При этом, утвержденная форма акта выполненных работ должна являться приложением к договору, подписанному обеими сторонами сделки.

Принятые в организации формы первичных документов необходимо распечатать, завизировать у руководителя и приложить к приказу.

Приказ о применяемых формах бухгалтерских и налоговых регистров.

Данные первичных документов подлежат систематической регистрации в бухгалтерских регистрах. Формы бухгалтерских регистров должен утвердить руководитель организации. Обязательными реквизитами бухгалтерских регистров являются:

дата начала и окончания периода, за который составлен регистр,

хронологическая и систематическая группировка объектов ,

величина натурального и (или) денежного измерения, с указанием единицы измерения,

наименование должностного лица, ответственного за составление регистра,

подпись ответственного лица и расшифровка подписи.

Если в организации применяются формы бухгалтерских и налоговых регистров, которые содержатся в бухгалтерской программе, используемой организацией, этот факт необходимо отразить в Приказе.

Приказ о документообороте.

В Приказ о графике документооборота необходимо включить существующие правила составления первичных документов и их дальнейшего перемещения по подразделениям организации.

Приказ руководителя о принятии на себя ведение бухгалтерского учета организации (образец заполнения)

¦г. Москва 21.01.2013¦

¦ В соответствии с ч. 3 ст. 7 Федерального закона от 06.12.2011¦

¦N 402-ФЗ "О бухгалтерском учете" с 21.01.2013 принимаю ведение¦

¦бухгалтерского учета организации на себя. ¦

¦Генеральный директор Кедров А.В. Кедров¦

Организовать учет затрат на производство.

Затраты на производство каждого вида продукции собирать по дебету счета 20 "Основное производство" на отдельных субсчетах.

Затраты общепроизводственного назначения собирать по дебету счета 25 "Общепроизводственные расходы" и в конце отчетного периода данные расходы распределять между видами продукции, учтенными на отдельных субсчетах по счету 20, пропорционально заработной плате основных рабочих. Незавершенное производство оценивается методом инвентаризации по фактическим производственным затратам.

Коммерческие (издержки обращения) и управленческие расходы признавать в себестоимости проданной продукции полностью в отчетном периоде их признания в качестве расходов по обычным видам деятельности.

Общехозяйственные расходы распределять пропорционально выручке от реализации продукции (работ, услуг).

9. Учет готовой продукции осуществлять на счете 43 "Готовая продукция" по фактической себестоимости.

10. Сроки и направление списания расходов будущих периодов определять на основании условий, в соответствии с которыми произведены данные расходы, и действующего законодательства, а при необходимости - приказа руководителя предприятия.

Приказ руководителя о возложении на себя обязанности по ведению бухгалтерского учета (образец заполнения) (Подготовлен специалистами КонсультантПлюс, 2010)

Форма подготовлена с использованием

правовых актов по состоянию на 21.01.2011.

Форма разработана для Путеводителя по

кадровым вопросам. "Руководитель.

Особенности трудовых отношений".

о возложении на

Общество с ограниченной

О ведении бухгалтерского

В соответствии с пп. "г" п. 2 ст. 6

Федерального закона от 21.11.1996 N 129-ФЗ "О

бухгалтерском учете" возлагаю ведение

бухгалтерского учета организации на

Основание: приказ от 21.12.2009 N 88 "Об

Баранов А.В. Баранов

Июнь Пн Вт Ср Чт Пт Сб Вс

Все учетные документы (в электронной форме и на бумажных носителях) хранить в организации в течение пяти лет.

6. Составлять и представлять бухгалтерскую отчетность в порядке, утвержденном Приказом Министерства Финансов РФ от 22 июля 2003 г. № 67н. (в редакции от 18 сентября 2006 г. № 115н).

Годовую отчетность представлять в течение 90 дней по окончании года, квартальную - в течение 30 дней по окончании отчетного квартала (в соответствии с п. 2 ст. 15 Федерального Закона РФ "О бухгалтерском учете"). При этом в состав годового бухгалтерского отчета включать только формы № 1 "Бухгалтерский баланс" и № 2 "Отчет о прибылях и убытках". Не представлять в составе годового бухгалтерского отчета пояснительной записки, формы № 3, 4, 5, 6, специализированные формы.

4 ст. 8 Закона о бухучете для обеспечения ведения бухгалтерского учета предприятие может выбрать следующие формы его организации: - введение в штат предприятия должности бухгалтера или создание бухгалтерской службы во главе с главным бухгалтером; - использование услуг специалиста по бухгалтерскому учету, зарегистрированного в качестве субъекта предпринимательской деятельности (частного предпринимателя); - ведение бухгалтерского учета централизованной бухгалтерией или аудиторской фирмой; - самостоятельное ведение бухгалтерского учета и составление отчетности непосредственно владельцем или руководителем предприятия. Эта форма организации бухгалтерского учета не может применяться на предприятиях, отчетность которых должна быть обнародована. К таким предприятиям, согласно п. 3 ст. 14 Закона о бухучете, относятся: - открытые акционерные общества; - предприятия - эмитенты облигаций; - банки; - доверительные общества; - валютные и фондовые биржи; - инвестиционные фонды, инвестиционные компании; - кредитные союзы; - негосударственные пенсионные фонды; - страховые компании и другие финансовые учреждения.) 3.

Образец приказа о возложении на руководителя обязанностей главного бухгалтера

11 февраля 2009 г. № 9

О возложении обязанностей

главного бухгалтера на Сидорова С. С.

В связи с отсутствием в штатном расписании ООО «Предприятие» должности главного бухгалтера и бухгалтерской службы

1. Возложить на Сидорова Сергея Семеновича Генерального директора ООО «Предприятие», обязанности по организации и ведению бухгалтерского учета, составлению всей необходимой отчетности и своевременному и полному представлению ее в государственные органы.

2. Предоставить Сидорову С. С. право первой подписи на финансово-хозяйственной документации ООО «Предприятие», в том числе связанных с расчетными, кредитными и денежными обязательствами организации, а также право единолично распоряжаться денежными средствами на расчетном счете, открытом в обслуживающем банке.