Категория: Бланки/Образцы

Безвозмездная передача товаров, работ иуслуг

Спорные вопросы взимания НДС

Безвозмездная передача товаров. работ и услуг получила довольно широкое распространение в практике хозяйствования, вызывая при этом немало споров в сфере налогообложения, в том числе и по вопросу взимания НДС. Используется она как во взаимоотношениях между предприятием и физическими лицами, так и между юридическими лицами. Нередко договору ссуды отдают предпочтение фирмы, которые на время бесплатно передают своим покупателям оборудование, предназначенное для доведения их товара до конечного потребителя, например производители напитков считают, что их продукция будет лучше покупаться, если магазины и кафе снабдить холодильниками.

Договор дарения и договор безвозмездного пользования

Безвозмездная передача товаров регулируется ГК РФ в рамках договоров дарения и безвозмездного пользования. Безвозмездное оказание работ и услуг гражданским законодательством не регламентируется. Под безвозмездностью в гражданском праве понимается отсутствие какого-либо встречного предоставления со стороны контрагента, когда одна сторона предоставляет либо обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного представления.

По договору дарения безвозмездно может быть передана вещь либо имущественное право как к себе, так и к третьему лицу. Согласно гражданскому законодательству понятие вещи включает в себя движимое и недвижимое имущество, к которому относятся земельные участки, участки недр и все, что прочно связано с землей, а также воздушные и морские суда, суда внутреннего плавания, космические объекты. По договору дарения право собственности переходит от дарителя к одаряемому.

Закон запрещает дарение между коммерческими организациями (кроме подарков, которыми признаются вещи, стоимостью не более 3 тыс. руб.). Дарение между коммерческой и некоммерческой организациями, равно как и между некоммерческими организациями, возможно. Коммерческое предприятие может подарить вещь или имущественное право физическому лицу при условии, что это лицо не является государственным или муниципальным служащим, служащим Банка России или лицом, замещающим государственные или муниципальные должности, а также работником образовательных, медицинских и других организаций, оказывающих социальные услуги.

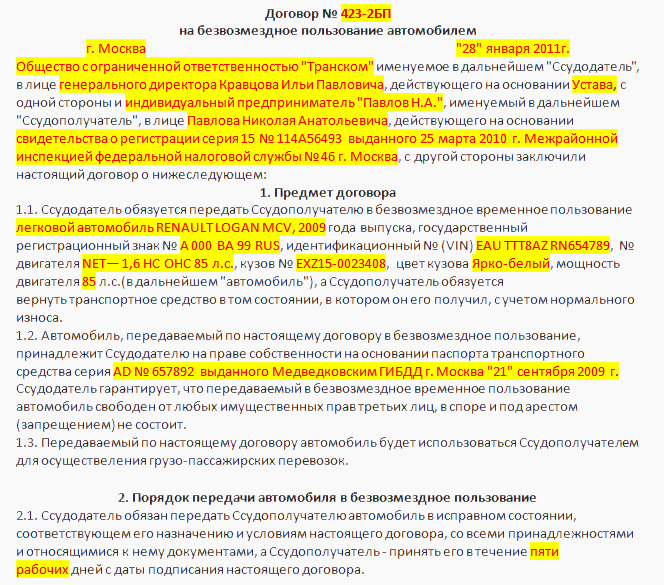

В силу того что дарение между коммерческими организациями запрещено, господствующей формой безвозмездной передачи товаров, работ и услуг на практике является договор ссуды. По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

Российское гражданское законодательство (в отличие от европейского) запрещает коммерческой организации передавать имущество в безвозмездное пользование лицу, являющемуся ее учредителем, участником, руководителем, членом ее органов управления или контроля. Передача вещи в безвозмездное пользование не является основанием для применения или прекращения прав третьих лиц на эту вещь.

Согласно гражданскому праву по договору безвозмездного пользования может быть передана только вещь, а не результаты выполненных работ или предоставленные услуги и только во временное пользование. На практике же по договору ссуды передаются как вещи, так и результаты выполненных работ, оказанные услуги.

Срок безвозмездного пользования может быть не определен в договоре ссуды. В этом случае он считается заключенным на неопределенный срок и может продолжаться вплоть до ликвидации юридического лица или смерти физического лица. Но в любом случае вещь по договору ссуды может быть передана только во временное пользование, право собственности на нее согласно гражданскому законодательству не переходит от ссудодателя к ссудополучателю.

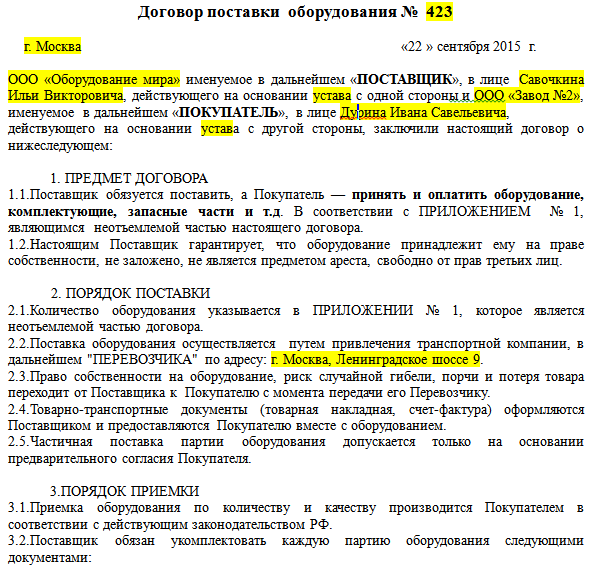

Налоговое законодательство в целях взимания НДС предусматривает возможность безвозмездной передачи как вещей (товаров). так и результатов выполненных работ, оказанных услуг. При этом реализацией товаров признается их безвозмездная передача, сопровождающаяся переходом права собственности на передаваемые товары (п.п. 1 п. 1 ст. 146 НК РФ). Последнее обстоятельство позволяет судам по-разному трактовать правомерность отнесения безвозмездно предоставляемых товаров, работ (услуг) к объекту обложения НДС .

Примером могут служить судебные разбирательства ОАО «Автотранспортное предприятие Костромской ГРЭС» с Межрайонной инспекцией ФНС России № 7 по Костромской области по вопросу правомерности начисления налоговой инспекцией НДС с реализации услуг по предоставлению нежилого помещения в безвозмездное пользование.

Арбитражный апелляционный суд, рассматривавший это дело, пришел к заключению, что в данном случае отсутствует объект обложения по НДС. так как при передаче вещи в безвозмездное пользование не переходит передача права собственности на нее. ФАС Волго-Вятского округа постановлением от 18.02.08 г. по делу № А31-567/2007–15, опираясь на нормы законодательства (ст. 39, п.п. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ, п. 1 ст. 689 ГК РФ), признал данное решение апелляционного суда ошибочным.

Положения ст. 146 НК РФ разнятся с нормами ст. 39 НК РФ, что позволяет судам по-разному трактовать правомерность отнесения безвозмездных передач выполненных работ и оказанных услуг к объектам обложения НДС. Согласно п.п. 1 п. 1 ст. 146 НК РФ безвозмездная передача результатов выполненных работ, оказанных услуг признается объектом реализации, если она сопровождается передачей права собственности на них. В соответствии с п. 1 ст. 39 НК РФ любые результаты выполненных работ, оказанных услуг на безвозмездной основе вне зависимости от того, сопровождаются они передачей права собственности или нет, являются объектом обложения НДС.

Кроме того, реализацией товаров согласно п.п. 1 п. 1 ст.146 НК РФ признается безвозмездная передача товаров. сопровождающаяся переходом права собственности на них. А так как согласно ГК РФ по договору безвозмездного пользования право собственности не переходит на передаваемые товары, то это служит основанием для отказа в признании безвозмездной передачи товаров объектом обложения НДС .

В связи с этим считаем целесообразным абз. 2 п.п. 1 п. 1 ст. 146 НК РФ изложить в следующей редакции:

«В целях настоящей главы передача товаров, результатов выполненных работ, оказание услуг на безвозмездной основе признаются реализацией товаров (работ, услуг)».

Договор ссуды и договор аренды

На договор безвозмездного пользования в соответствии с гражданским законодательством распространяются некоторые нормы договора аренды. Но договор аренды и договор безвозмездного пользования — разные договоры. И поэтому суды порой не принимают в расчет упоминание в НК РФ об аренде как об услуге (п.п.1 п.1 ст. 148, п.п.14 п. 2 ст. 149 НК РФ) при решении вопроса о том, является ли передача имущества (нежилых помещений, транспортных средств) услугой или предоставлением права пользования. Нормы налогового законодательства, относящиеся к договору аренды, не должны распространяться на договор ссуды.

Вопрос правомерности отнесения передачи имущества в безвозмездное пользование к услугам был предметом следующего судебного разбирательства. Промышленная ассоциация «ПО Клинволокно» передала в безвозмездное пользование ООО «Клинволокно Энергоснабжение» имущество, необходимое для осуществления его деятельности. ИФНС по г. Клину оценила передачу имущества как оказание услуг на безвозмездной основе и доначислила НДС.

Суд кассационной инстанции Московского округа, отказывая налоговой инспекции, подтвердил правильность решения арбитражного апелляционного суда. Он указал, что норма ст. 146 НК РФ не устанавливает в качестве объекта налогообложения операции по безвозмездной временной передаче прав пользования имуществом, тем самым признав, что передача имущества на безвозмездной основе представляет собой передачу прав пользования этим имуществом, а не безвозмездную услугу (постановление ФАС Московского округа от 29.06.06 г. по делу № КА-А41/5591–06).

Иного мнения придерживался суд кассационной инстанции Поволжского округа, решая вопрос, является ли услугой передача транспортного средства в безвозмездное пользование. Суд постановил, что в целях налогообложения предоставление транспортного средства в безвозмездное временное пользование относится к реализации услуг, поскольку сводится к передаче права пользования данным имуществом (постановление ФАС Поволжского округа от 24.01.06 г. по делу № А65-15335/2005-СА2-8).

Суды часто признают услугой предоставление нежилого помещения в безвозмездное пользование. Исходят они при этом из того, что ссуда по своей правовой природе похожа на аренду (иногда ее даже называют бесплатной арендой), и в тексте главы 21 НК РФ аренда упоминается как услуга.

Наша позиция в этом вопросе такова. Объектом обложения НДС признается реализация услуг, оказанных на безвозмездной основе (п. 1 ст. 146 НК РФ). Согласно п. 5 ст. 38 НК РФ услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Предоставление имущества в безвозмездное пользование представляет собой передачу права пользования данным имуществом. Является ли передача права пользования имуществом той самой деятельностью, которая позволяет признать услугой предоставление имущества в безвозмездное пользование? Полагаем, что нет. И вот почему.

Для того чтобы деятельность признавалась услугой, она (согласно п. 5 ст. 38 НК РФ) должна одновременно отвечать двум условиям: результаты деятельности не должны иметь материального выражения и они должны реализовываться и потребляться в процессе этой деятельности.

Деятельность по передаче права пользования имуществом не имеет материального выражения, так как передается не само имущество, а право пользования им. Но результат деятельности потребляется не в процессе этой деятельности, а по ее завершению, только после того, как будет предоставлено право пользования имуществом, т. е. когда ссудополучатель получит юридическое основание для пользования имуществом. Это обстоятельство позволяет утверждать, что операция по передаче права пользования имуществом не соответствует условиям НК РФ, установленным для определения деятельности, подпадающей под содержание услуги.

Гражданский кодекс трактует услугу как «определенные действия или определенную деятельность» (ст. 779 ГК РФ), т. е. более широко по сравнению с НК РФ. Определение услуг, данное ГК РФ, позволяет относить к услугам передачу имущественных прав, но в силу ст. 11 НК РФ используемые в НК РФ понятия и термины других отраслей законодательства применяются в том значении, в каком они используются в соответствующем законодательстве, если иное не предусмотрено НК РФ. Определение понятия услуги для целей налогообложения содержится в п. 5 ст. 38 НК РФ, и поэтому положения ГК РФ в данном случае не имеют силы.

Для урегулирования этого вопроса, на наш взгляд, достаточно включить передачу имущественных прав в состав объектов обложения НДС при безвозмездной передаче наряду с товарами, работами и услугами.

Безвозмездная передача товаров, результатов работ и услуг, оплаченных за счет собственной прибыли

Налоговый кодекс Российской Федерации (в отличие от европейского законодательства) не ставит исполнение обязанности по уплате исходящего НДС при безвозмездной передаче товаров, работ и услуг в зависимость от возможности принятия к зачету входящего налога. Рассмотрим на конкретных примерах из судебной практики, к каким последствиям у налогоплательщиков это приводит.

Муниципальное предприятие «Центральный рынок Нижнего Новгорода» (далее — предприятие) для УВД по Канавинскому району г. Нижнего Новгорода провело ряд ремонтно-восстановительных работ, в частности по восстановлению теплотрассы и системы отопления, промывке и опрессовке теплотрассы в здании отделения милиции, ремонтные работы в камерах для содержания задержанных лиц, а также работы по капитальному ремонту нежилого помещения. При этом само предприятие не выполняло названные работы, а для их проведения заключило ряд договоров с другими организациями. Оплата выполненных работ (включающая НДС) производилась за счет чистой прибыли, остающейся в распоряжении предприятия. После принятия ремонтно-восстановительных работ предприятие безвозмездно передало их Управлению внутренних дел.

ИФНС по Канавинскому району г. Нижнего Новгорода сочла необоснованной неуплату НДС по безвозмездно переданным ремонтно-восстановительным работам и доначислила налог. Предприятие обжаловало решение налоговой инспекции в суде.

Арбитражный суд Нижегородской области решением от 6.07.10 г. руководствуясь п.п. 1 п. 1 ст. 146, п. 1 ст. 154 НК РФ, удовлетворил требование предприятия. А ФАС Волго-Вятского округа, рассмотрев это дело, пришел к выводу, что суд первой инстанции неправильно применил п.п. 2 п.1 ст. 146 НК РФ и поэтому отменил его решение, обязав предприятие уплатить НДС. При этом суд отметил, что факт оплаты работ за счет чистой прибыли, во внимание не принимается, поскольку глава 21 НК РФ не ставит исполнение обязанности по уплате налога в зависимость от источника оплаты приобретенных товаров (работ, услуг) (постановление ФАС Волго-Вятского округа от 10.11.10 г. по делу № А43-5474/2010).

В результате НДС с выполненных работ предприятие уплатило за счет своих средств дважды. Первый раз — при расчетах с подрядчиками. Так как это были работы, не связанные с хозяйственной деятельностью, то НДС по ним предприятие не вправе было поставить к зачету. Второй раз предприятие заплатило НДС при безвозмездной передаче работ. Налицо двойное налогообложение — нарушение одного из основных принципов налогообложения.

С двойным налогообложением налогоплательщики сталкиваются каждый раз, когда приобретают за счет прибыли товары для собственных нужд (посуда, продукты питания, моющие средства и т. п.) и безвозмездно передают их в свои подразделения. Суды, как правило, споры подобного рода решают не в пользу налогоплательщика.

С необходимостью уплаты НДС с суммы новогодних подарков, купленных для детей работников предприятия, столкнулось ОАО «Информационные спутниковые системы имени академика М. Ф. Решетнева». ФАС Восточно-Сибирского округа постановлением от 27.09.11 г. № А33-13342/2010 признал правильность решения Арбитражного суда Красноярского края от 11.01.11 г. Он подтвердил позицию, согласно которой операции по выдаче новогодних подарков свидетельствуют о передаче права собственности на них на безвозмездной основе, поэтому в соответствии с п.п. 1 п. 1 ст. 146 НК РФ признаются реализацией товаров и подлежат обложению налогом на добавленную стоимость.

На наш взгляд, безвозмездная передача товаров, приобретенных за счет прибыли, остающейся в распоряжении предприятия, не должна признаваться реализацией товаров. Объектами безвозмездной передачи товаров для целей НДС должна быть передача только бизнес-активов предприятия. Это позволит избежать двойного обложения НДС.

Безвозмездная передача имущественных прав как объект обложения НДС

Положения налогового законодательства не дают однозначного ответа на вопрос: всякая ли передача имущественных прав является объектом обложения НДС? Анализ положений Налогового кодекса позволяет предположить, что только передача имущественных прав на возмездной основе является объектом обложения НДС.

В абзаце 2 п.п.1 п. 1 ст. 146 НК РФ, который определяет виды осуществляемых на безвозмездной основе передач, признаваемых реализацией, поименована передача права собственности на товары, результатов выполненных работ и оказание услуг. Передача имущественных прав — не содержится. Не входят имущественные права (как это было ранее доказано) и в содержание понятия услуги, определенное НК РФ.

Не упоминается безвозмездная передача имущественных прав и в ст. 155 НК РФ, устанавливающей особенности определения налоговой базы при передаче имущественных прав, тогда как порядок определения налоговой базы при реализации товаров (работ, услуг) на безвозмездной основе установлен п. 2 ст. 154 НК РФ. Все это позволяет трактовать налоговое законодательство как не признающее реализацией безвозмездную передачу имущественных прав, а следовательно, не подлежащую обложению НДС.

Такая позиция в отношении безвозмездной передачи имущественных прав нашла отражение в решении Арбитражного суда г. Москвы от 15.02.07 г. по делу № А40-75532/06-140-473. Суд указал, что положения ст. 40 НК РФ применяются к товарам, работам и услугам и не распространяются на уступку прав, в том числе передачу имущественных прав. Апелляционная и кассационная инстанции оставили это решение арбитражного суда без изменений.

Известны случаи, когда суды принимали иные решения. Так, ФАС Московского округа в постановлении от 15.02.06 г. № КА-А40/97–06 по делу № А40-21676/05-127-183 признал, что цена приобретения подарочных сертификатов является налоговой базой для исчисления НДС. По мнению ВАС РФ, нормы ст. 40 НК РФ подлежат применению и при безвозмездном получении имущественных прав (информационное письмо Президиума ВАС РФ от 22.12.05 г. № 98, определение ВАС РФ от 1.04.09 г. № 2944/09).

Определяющее значение в решении вопроса о том, является ли безвозмездно передаваемое имущество в целях обложения НДС реализацией, имеет тот факт, какое законодательство (трудовое, гражданское или иное) действует при передаче имущества. Между тем в отношении НДС этот вопрос продолжает оставаться до конца не урегулированным.

Относительно часто возникают спорные ситуации в связи с приобретением подарочных сертификатов, получающих все более широкое распространение на практике. Подарочный сертификат является документом, удостоверяющим право его держателя на приобретение (получение) у выпустившего сертификат лица товаров, работ или услуг на сумму, равную номиналу сертификата. Согласно гражданскому праву любые права юридических и физических лиц на имущество других лиц квалифицируются как имущественные права. Поэтому подарочный сертификат представляет собой имущественное право его владельца к лицу, выпустившему сертификат.

При передаче физическому лицу подарочного сертификата, приобретенного организацией, происходит безвозмездная передача имущественного права. Налоговые последствия в отношении НДС по этой операции (если признавать ее подлежащей налогообложению) зависят от того, какому физическому лицу передается подарочный сертификат.

Если сертификат передается работнику организации и в договоре, заключенном между ним и организацией, предусмотрены поощрительные выплаты, отличные от доплат, надбавок и премий, то расходы по приобретению подарочного сертификата могут рассматриваться как выплаты стимулирующего характера и относиться на затраты производства. Соответственно и входящий НДС по этим закупкам подлежит принятию к зачету.

Передаваемый в данном случае сертификат выступает формой поощрения работника и в соответствии со ст. 129, 144 ТК РФ является премированием, а не безвозмездной передачей товаров, поэтому исходящий НДС не начисляется. При этом важно, чтобы возможность премирования в натуральной форме была предусмотрена в трудовых договорах либо в положении о премировании, а выдача премии связана с результатами работы. Выдача премии в натуральной форме по случаю дня рождения, юбилея, выхода на пенсию или какой-либо иной знаменательной даты судами, как правило, не признается вознаграждением за труд и трактуется как безвозмездная передача, подлежащая обложению НДС.

В случае, когда подарочный сертификат был приобретен не для передачи своему работнику, расходы по нему не подлежат отнесению на производственные затраты. Покрываются они за счет прибыли, остающейся в распоряжении предприятия. Уплаченный при приобретении сертификата НДС не подлежит зачету. Но и исходящий НДС при безвозмездной передаче сертификата предприятие должно начислить. Возникает рассмотренная ранее ситуация с двойным налогообложением.

Вопросы уплаты НДС в связи с преподнесением подарков должным образом не урегулированы российским налоговым законодательством, и это обстоятельство позволяет судам решать их по-разному, порой в ущерб государственному бюджету или налогоплательщику.

Спорные вопросы взимания НДС

Безвозмездная передача товаров. работ и услуг получила довольно широкое распространение в практике хозяйствования, вызывая при этом немало споров в сфере налогообложения, в том числе и по вопросу взимания НДС. Используется она как во взаимоотношениях между предприятием и физическими лицами, так и между юридическими лицами. Нередко договору ссуды отдают предпочтение фирмы, которые на время бесплатно передают своим покупателям оборудование, предназначенное для доведения их товара до конечного потребителя, например производители напитков считают, что их продукция будет лучше покупаться, если магазины и кафе снабдить холодильниками.

Договор дарения и договор безвозмездного пользования

Безвозмездная передача товаров регулируется ГК РФ в рамках договоров дарения и безвозмездного пользования. Безвозмездное оказание работ и услуг гражданским законодательством не регламентируется. Под безвозмездностью в гражданском праве понимается отсутствие какого-либо встречного предоставления со стороны контрагента, когда одна сторона предоставляет либо обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного представления.

По договору дарения безвозмездно может быть передана вещь либо имущественное право как к себе, так и к третьему лицу. Согласно гражданскому законодательству понятие вещи включает в себя движимое и недвижимое имущество, к которому относятся земельные участки, участки недр и все, что прочно связано с землей, а также воздушные и морские суда, суда внутреннего плавания, космические объекты. По договору дарения право собственности переходит от дарителя к одаряемому.

Закон запрещает дарение между коммерческими организациями (кроме подарков, которыми признаются вещи, стоимостью не более 3 тыс. руб.). Дарение между коммерческой и некоммерческой организациями, равно как и между некоммерческими организациями, возможно. Коммерческое предприятие может подарить вещь или имущественное право физическому лицу при условии, что это лицо не является государственным или муниципальным служащим, служащим Банка России или лицом, замещающим государственные или муниципальные должности, а также работником образовательных, медицинских и других организаций, оказывающих социальные услуги.

В силу того что дарение между коммерческими организациями запрещено, господствующей формой безвозмездной передачи товаров, работ и услуг на практике является договор ссуды. По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

Российское гражданское законодательство (в отличие от европейского) запрещает коммерческой организации передавать имущество в безвозмездное пользование лицу, являющемуся ее учредителем, участником, руководителем, членом ее органов управления или контроля. Передача вещи в безвозмездное пользование не является основанием для применения или прекращения прав третьих лиц на эту вещь.

Согласно гражданскому праву по договору безвозмездного пользования может быть передана только вещь, а не результаты выполненных работ или предоставленные услуги и только во временное пользование. На практике же по договору ссуды передаются как вещи, так и результаты выполненных работ, оказанные услуги.

Срок безвозмездного пользования может быть не определен в договоре ссуды. В этом случае он считается заключенным на неопределенный срок и может продолжаться вплоть до ликвидации юридического лица или смерти физического лица. Но в любом случае вещь по договору ссуды может быть передана только во временное пользование, право собственности на нее согласно гражданскому законодательству не переходит от ссудодателя к ссудополучателю.

Налоговое законодательство в целях взимания НДС предусматривает возможность безвозмездной передачи как вещей (товаров). так и результатов выполненных работ, оказанных услуг. При этом реализацией товаров признается их безвозмездная передача, сопровождающаяся переходом права собственности на передаваемые товары (п.п. 1 п. 1 ст. 146 НК РФ). Последнее обстоятельство позволяет судам по-разному трактовать правомерность отнесения безвозмездно предоставляемых товаров, работ (услуг) к объекту обложения НДС .

Примером могут служить судебные разбирательства ОАО «Автотранспортное предприятие Костромской ГРЭС» с Межрайонной инспекцией ФНС России № 7 по Костромской области по вопросу правомерности начисления налоговой инспекцией НДС с реализации услуг по предоставлению нежилого помещения в безвозмездное пользование.

Арбитражный апелляционный суд, рассматривавший это дело, пришел к заключению, что в данном случае отсутствует объект обложения по НДС. так как при передаче вещи в безвозмездное пользование не переходит передача права собственности на нее. ФАС Волго-Вятского округа постановлением от 18.02.08 г. по делу № А31-567/2007–15, опираясь на нормы законодательства (ст. 39, п.п. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ, п. 1 ст. 689 ГК РФ), признал данное решение апелляционного суда ошибочным.

Положения ст. 146 НК РФ разнятся с нормами ст. 39 НК РФ, что позволяет судам по-разному трактовать правомерность отнесения безвозмездных передач выполненных работ и оказанных услуг к объектам обложения НДС. Согласно п.п. 1 п. 1 ст. 146 НК РФ безвозмездная передача результатов выполненных работ, оказанных услуг признается объектом реализации, если она сопровождается передачей права собственности на них. В соответствии с п. 1 ст. 39 НК РФ любые результаты выполненных работ, оказанных услуг на безвозмездной основе вне зависимости от того, сопровождаются они передачей права собственности или нет, являются объектом обложения НДС.

Кроме того, реализацией товаров согласно п.п. 1 п. 1 ст.146 НК РФ признается безвозмездная передача товаров. сопровождающаяся переходом права собственности на них. А так как согласно ГК РФ по договору безвозмездного пользования право собственности не переходит на передаваемые товары, то это служит основанием для отказа в признании безвозмездной передачи товаров объектом обложения НДС .

В связи с этим считаем целесообразным абз. 2 п.п. 1 п. 1 ст. 146 НК РФ изложить в следующей редакции:

«В целях настоящей главы передача товаров, результатов выполненных работ, оказание услуг на безвозмездной основе признаются реализацией товаров (работ, услуг)».

Договор ссуды и договор аренды

На договор безвозмездного пользования в соответствии с гражданским законодательством распространяются некоторые нормы договора аренды. Но договор аренды и договор безвозмездного пользования — разные договоры. И поэтому суды порой не принимают в расчет упоминание в НК РФ об аренде как об услуге (п.п.1 п.1 ст. 148, п.п.14 п. 2 ст. 149 НК РФ) при решении вопроса о том, является ли передача имущества (нежилых помещений, транспортных средств) услугой или предоставлением права пользования. Нормы налогового законодательства, относящиеся к договору аренды, не должны распространяться на договор ссуды.

Вопрос правомерности отнесения передачи имущества в безвозмездное пользование к услугам был предметом следующего судебного разбирательства. Промышленная ассоциация «ПО Клинволокно» передала в безвозмездное пользование ООО «Клинволокно Энергоснабжение» имущество, необходимое для осуществления его деятельности. ИФНС по г. Клину оценила передачу имущества как оказание услуг на безвозмездной основе и доначислила НДС.

Суд кассационной инстанции Московского округа, отказывая налоговой инспекции, подтвердил правильность решения арбитражного апелляционного суда. Он указал, что норма ст. 146 НК РФ не устанавливает в качестве объекта налогообложения операции по безвозмездной временной передаче прав пользования имуществом, тем самым признав, что передача имущества на безвозмездной основе представляет собой передачу прав пользования этим имуществом, а не безвозмездную услугу (постановление ФАС Московского округа от 29.06.06 г. по делу № КА-А41/5591–06).

Иного мнения придерживался суд кассационной инстанции Поволжского округа, решая вопрос, является ли услугой передача транспортного средства в безвозмездное пользование. Суд постановил, что в целях налогообложения предоставление транспортного средства в безвозмездное временное пользование относится к реализации услуг, поскольку сводится к передаче права пользования данным имуществом (постановление ФАС Поволжского округа от 24.01.06 г. по делу № А65-15335/2005-СА2-8).

Суды часто признают услугой предоставление нежилого помещения в безвозмездное пользование. Исходят они при этом из того, что ссуда по своей правовой природе похожа на аренду (иногда ее даже называют бесплатной арендой), и в тексте главы 21 НК РФ аренда упоминается как услуга.

Наша позиция в этом вопросе такова. Объектом обложения НДС признается реализация услуг, оказанных на безвозмездной основе (п. 1 ст. 146 НК РФ). Согласно п. 5 ст. 38 НК РФ услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Предоставление имущества в безвозмездное пользование представляет собой передачу права пользования данным имуществом. Является ли передача права пользования имуществом той самой деятельностью, которая позволяет признать услугой предоставление имущества в безвозмездное пользование? Полагаем, что нет. И вот почему.

Для того чтобы деятельность признавалась услугой, она (согласно п. 5 ст. 38 НК РФ) должна одновременно отвечать двум условиям: результаты деятельности не должны иметь материального выражения и они должны реализовываться и потребляться в процессе этой деятельности.

Деятельность по передаче права пользования имуществом не имеет материального выражения, так как передается не само имущество, а право пользования им. Но результат деятельности потребляется не в процессе этой деятельности, а по ее завершению, только после того, как будет предоставлено право пользования имуществом, т. е. когда ссудополучатель получит юридическое основание для пользования имуществом. Это обстоятельство позволяет утверждать, что операция по передаче права пользования имуществом не соответствует условиям НК РФ, установленным для определения деятельности, подпадающей под содержание услуги.

Гражданский кодекс трактует услугу как «определенные действия или определенную деятельность» (ст. 779 ГК РФ), т. е. более широко по сравнению с НК РФ. Определение услуг, данное ГК РФ, позволяет относить к услугам передачу имущественных прав, но в силу ст. 11 НК РФ используемые в НК РФ понятия и термины других отраслей законодательства применяются в том значении, в каком они используются в соответствующем законодательстве, если иное не предусмотрено НК РФ. Определение понятия услуги для целей налогообложения содержится в п. 5 ст. 38 НК РФ, и поэтому положения ГК РФ в данном случае не имеют силы.

Для урегулирования этого вопроса, на наш взгляд, достаточно включить передачу имущественных прав в состав объектов обложения НДС при безвозмездной передаче наряду с товарами, работами и услугами.

Безвозмездная передача товаров, результатов работ и услуг, оплаченных за счет собственной прибыли

Налоговый кодекс Российской Федерации (в отличие от европейского законодательства) не ставит исполнение обязанности по уплате исходящего НДС при безвозмездной передаче товаров, работ и услуг в зависимость от возможности принятия к зачету входящего налога. Рассмотрим на конкретных примерах из судебной практики, к каким последствиям у налогоплательщиков это приводит.

Муниципальное предприятие «Центральный рынок Нижнего Новгорода» (далее — предприятие) для УВД по Канавинскому району г. Нижнего Новгорода провело ряд ремонтно-восстановительных работ, в частности по восстановлению теплотрассы и системы отопления, промывке и опрессовке теплотрассы в здании отделения милиции, ремонтные работы в камерах для содержания задержанных лиц, а также работы по капитальному ремонту нежилого помещения. При этом само предприятие не выполняло названные работы, а для их проведения заключило ряд договоров с другими организациями. Оплата выполненных работ (включающая НДС) производилась за счет чистой прибыли, остающейся в распоряжении предприятия. После принятия ремонтно-восстановительных работ предприятие безвозмездно передало их Управлению внутренних дел.

ИФНС по Канавинскому району г. Нижнего Новгорода сочла необоснованной неуплату НДС по безвозмездно переданным ремонтно-восстановительным работам и доначислила налог. Предприятие обжаловало решение налоговой инспекции в суде.

Арбитражный суд Нижегородской области решением от 6.07.10 г. руководствуясь п.п. 1 п. 1 ст. 146, п. 1 ст. 154 НК РФ, удовлетворил требование предприятия. А ФАС Волго-Вятского округа, рассмотрев это дело, пришел к выводу, что суд первой инстанции неправильно применил п.п. 2 п.1 ст. 146 НК РФ и поэтому отменил его решение, обязав предприятие уплатить НДС. При этом суд отметил, что факт оплаты работ за счет чистой прибыли, во внимание не принимается, поскольку глава 21 НК РФ не ставит исполнение обязанности по уплате налога в зависимость от источника оплаты приобретенных товаров (работ, услуг) (постановление ФАС Волго-Вятского округа от 10.11.10 г. по делу № А43-5474/2010).

В результате НДС с выполненных работ предприятие уплатило за счет своих средств дважды. Первый раз — при расчетах с подрядчиками. Так как это были работы, не связанные с хозяйственной деятельностью, то НДС по ним предприятие не вправе было поставить к зачету. Второй раз предприятие заплатило НДС при безвозмездной передаче работ. Налицо двойное налогообложение — нарушение одного из основных принципов налогообложения.

С двойным налогообложением налогоплательщики сталкиваются каждый раз, когда приобретают за счет прибыли товары для собственных нужд (посуда, продукты питания, моющие средства и т. п.) и безвозмездно передают их в свои подразделения. Суды, как правило, споры подобного рода решают не в пользу налогоплательщика.

С необходимостью уплаты НДС с суммы новогодних подарков, купленных для детей работников предприятия, столкнулось ОАО «Информационные спутниковые системы имени академика М. Ф. Решетнева». ФАС Восточно-Сибирского округа постановлением от 27.09.11 г. № А33-13342/2010 признал правильность решения Арбитражного суда Красноярского края от 11.01.11 г. Он подтвердил позицию, согласно которой операции по выдаче новогодних подарков свидетельствуют о передаче права собственности на них на безвозмездной основе, поэтому в соответствии с п.п. 1 п. 1 ст. 146 НК РФ признаются реализацией товаров и подлежат обложению налогом на добавленную стоимость.

На наш взгляд, безвозмездная передача товаров, приобретенных за счет прибыли, остающейся в распоряжении предприятия, не должна признаваться реализацией товаров. Объектами безвозмездной передачи товаров для целей НДС должна быть передача только бизнес-активов предприятия. Это позволит избежать двойного обложения НДС.

Безвозмездная передача имущественных прав как объект обложения НДС

Положения налогового законодательства не дают однозначного ответа на вопрос: всякая ли передача имущественных прав является объектом обложения НДС? Анализ положений Налогового кодекса позволяет предположить, что только передача имущественных прав на возмездной основе является объектом обложения НДС.

В абзаце 2 п.п.1 п. 1 ст. 146 НК РФ, который определяет виды осуществляемых на безвозмездной основе передач, признаваемых реализацией, поименована передача права собственности на товары, результатов выполненных работ и оказание услуг. Передача имущественных прав — не содержится. Не входят имущественные права (как это было ранее доказано) и в содержание понятия услуги, определенное НК РФ.

Не упоминается безвозмездная передача имущественных прав и в ст. 155 НК РФ, устанавливающей особенности определения налоговой базы при передаче имущественных прав, тогда как порядок определения налоговой базы при реализации товаров (работ, услуг) на безвозмездной основе установлен п. 2 ст. 154 НК РФ. Все это позволяет трактовать налоговое законодательство как не признающее реализацией безвозмездную передачу имущественных прав, а следовательно, не подлежащую обложению НДС.

Такая позиция в отношении безвозмездной передачи имущественных прав нашла отражение в решении Арбитражного суда г. Москвы от 15.02.07 г. по делу № А40-75532/06-140-473. Суд указал, что положения ст. 40 НК РФ применяются к товарам, работам и услугам и не распространяются на уступку прав, в том числе передачу имущественных прав. Апелляционная и кассационная инстанции оставили это решение арбитражного суда без изменений.

Известны случаи, когда суды принимали иные решения. Так, ФАС Московского округа в постановлении от 15.02.06 г. № КА-А40/97–06 по делу № А40-21676/05-127-183 признал, что цена приобретения подарочных сертификатов является налоговой базой для исчисления НДС. По мнению ВАС РФ, нормы ст. 40 НК РФ подлежат применению и при безвозмездном получении имущественных прав (информационное письмо Президиума ВАС РФ от 22.12.05 г. № 98, определение ВАС РФ от 1.04.09 г. № 2944/09).

Определяющее значение в решении вопроса о том, является ли безвозмездно передаваемое имущество в целях обложения НДС реализацией, имеет тот факт, какое законодательство (трудовое, гражданское или иное) действует при передаче имущества. Между тем в отношении НДС этот вопрос продолжает оставаться до конца не урегулированным.

Относительно часто возникают спорные ситуации в связи с приобретением подарочных сертификатов, получающих все более широкое распространение на практике. Подарочный сертификат является документом, удостоверяющим право его держателя на приобретение (получение) у выпустившего сертификат лица товаров, работ или услуг на сумму, равную номиналу сертификата. Согласно гражданскому праву любые права юридических и физических лиц на имущество других лиц квалифицируются как имущественные права. Поэтому подарочный сертификат представляет собой имущественное право его владельца к лицу, выпустившему сертификат.

При передаче физическому лицу подарочного сертификата, приобретенного организацией, происходит безвозмездная передача имущественного права. Налоговые последствия в отношении НДС по этой операции (если признавать ее подлежащей налогообложению) зависят от того, какому физическому лицу передается подарочный сертификат.

Если сертификат передается работнику организации и в договоре, заключенном между ним и организацией, предусмотрены поощрительные выплаты, отличные от доплат, надбавок и премий, то расходы по приобретению подарочного сертификата могут рассматриваться как выплаты стимулирующего характера и относиться на затраты производства. Соответственно и входящий НДС по этим закупкам подлежит принятию к зачету.

Передаваемый в данном случае сертификат выступает формой поощрения работника и в соответствии со ст. 129, 144 ТК РФ является премированием, а не безвозмездной передачей товаров, поэтому исходящий НДС не начисляется. При этом важно, чтобы возможность премирования в натуральной форме была предусмотрена в трудовых договорах либо в положении о премировании, а выдача премии связана с результатами работы. Выдача премии в натуральной форме по случаю дня рождения, юбилея, выхода на пенсию или какой-либо иной знаменательной даты судами, как правило, не признается вознаграждением за труд и трактуется как безвозмездная передача, подлежащая обложению НДС.

В случае, когда подарочный сертификат был приобретен не для передачи своему работнику, расходы по нему не подлежат отнесению на производственные затраты. Покрываются они за счет прибыли, остающейся в распоряжении предприятия. Уплаченный при приобретении сертификата НДС не подлежит зачету. Но и исходящий НДС при безвозмездной передаче сертификата предприятие должно начислить. Возникает рассмотренная ранее ситуация с двойным налогообложением.

Вопросы уплаты НДС в связи с преподнесением подарков должным образом не урегулированы российским налоговым законодательством, и это обстоятельство позволяет судам решать их по-разному, порой в ущерб государственному бюджету или налогоплательщику.

— Татьяна Семкина

— Татьяна Логинова