Категория: Бланки/Образцы

Инструкции для бухгалтера

Оформление документации в убойном цехеНа сельскохозяйственных предприятиях для переработки продукции растениеводства и животноводства могут быть организованы промышленные производства. Рассмотрим особенности документального оформления деятельности цехов по убою животных и птицы.

Оформление выбытия и забоя животных

Выбраковка животных из основного стада для постановки их на откорм или для реализации оформляется актами выбраковки животных из основного стада. Здесь должны быть указаны причины и обстоятельства выбытия животных, а также возможное использование продукции (в пищу, на корм скоту, подлежащая уничтожению и т. д.).

Отметим, что непосредственно в день выбытия животных такой акт составляет соответствующая комиссия. В ее состав входят: заведующий фермой, зоотехник, ветврач (веттехник) и работник, ответственный за содержание данного животного или их группы. Акт утверждается администрацией организации.

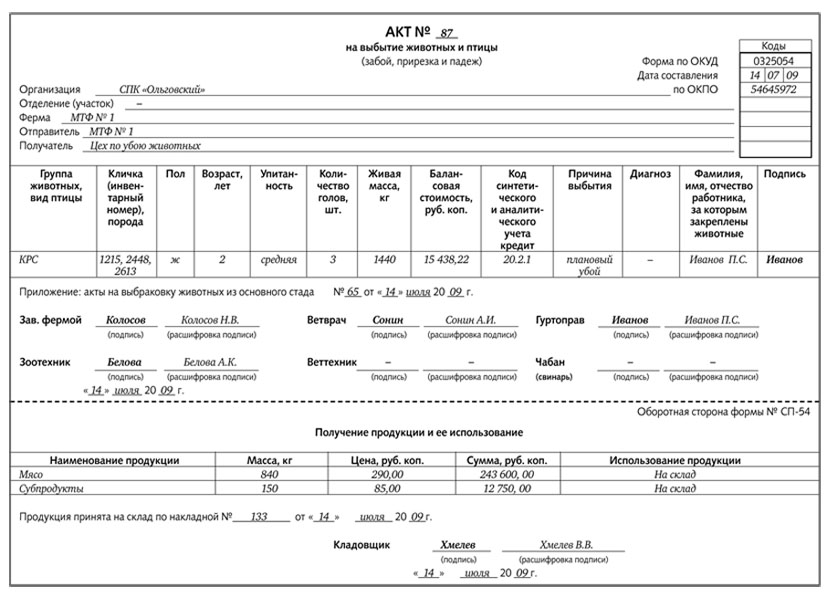

Для документального оформления убоя животных и птицы в промышленных цехах сельхозорганизаций чаще всего используют Акт на выбытие животных и птицы (забой, прирезка и падеж) (форма № СП-54).

Отметим, что акт на выбытие животных и птицы применяют для учета забоя животных всех учетных групп (молодняк, животные на откорме, птица, животные основного стада).

В комплексах по производству продукции животноводства на промышленной основе убой и падеж животных оформляют также Учетным листом убоя и падежа животных (форма № СП-55).

Продукцию забоя (падежа) животных (мясо, шкуры) сдают на склад по накладной, прилагаемой к акту на выбытие животных. Ее подписывает кладовщик, принявший данную продукцию.

Обратите внимание: количество и живую массу павших животных, а также полученную от них продукцию (шкуры) в документах указывают обособленно.

Причем в этом случае необходимо наличие заключения ветеринарного врача о причине падежа.

Оприходование готовой продукции

В результате забоя скота приходуется несколько видов продукции: мясо как основная продукция, а также шкуры, рога, копыта, жир-сырец, кишечное сырье – как побочная. Каждый вид продукции взвешивают, вес фиксируют в отвес-накладной. В них записывают количество туш и массу мяса, полученного от скота каждой категории упитанности.

Накладные составляют в трех экземплярах на каждый вид продукции: один экземпляр остается в забойном цехе, второй – передается в бухгалтерию, третий вместе с продукцией передают в остывочное помещение.

Продукцию, полученную от убоя скота, охлаждают и сдают на склад сельскохозяйственной организации по требованию-накладной, которая выписывается в двух экземплярах.

Далее рассмотрим специфику документального оформления убоя птицы.

Доставленную для переработки птицу после проверки документов осматривают ветеринарный врач и начальник убойного цеха. При осмотре птицу пересчитывают и обращают внимание на соответствие ее развития возрасту, общее состояние и внешний вид.

После осмотра и приемки птицу направляют на убой.

Каждая партия птицы, поступившая в убойный цех, перед забоем обязательно взвешивается, после чего и составляется акт на выбытие животных и птицы.

Выход мяса в акте показывают по количеству, массе и категориям, а также по видам птицы.

Полезные отходы (пух, перо и т. п.) отражаются по фактической массе. Количество и масса тушек, забракованных при ветеринарном осмотре, а также потери массы при охлаждении показываются в акте отдельными строками.

Бухгалтерская документация. Оформите отчет

При использовании журнально-ордерной формы учета данные из первичных документов, отчетов о переработке продукции и других документов ежемесячно переносят в лицевые счета (производственные отчеты) подразделений, например поформе № 83-АПК. которая рекомендована к применению приказом Минсельхоза России от 31 января 2003 г. № 28.

В первом разделе производственного отчета по строкам фиксируют все производственные затраты по установленной номенклатуре статей с указанием корреспондирующих счетов.

Итоги по затратам выводят за месяц и нарастающим итогом с начала года.

Во втором разделе лицевого счета фиксируют выход продукции по видам за отчетный месяц и с начала года.

В заключение отметим, что данные производственного отчета служат основанием для записей в журнал-ордер № 10-АПК по кредиту субсчета «Промышленные производства», открываемого к счету 20 «Основное производство» и дебету корреспондирующих счетов учета готовой продукции.

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

Согласно действующему порядку в сельскохозяйственных предприятиях к промышленным производствам относятся маслодельные, мукомольные, консервные заводы, пункты по забою и первичной переработке скота и птицы, а также лесопилки, столярные мастерские и т. п. В таких производствах должен быть налажен документальный учет поступившего сырья и полученной продукции. Одна из задач бухгалтерии сельскохозяйственной организации – контроль полноты принятия к учету продукции, полученной от убоя животных или птицы. Фактический выход продукции по видам и категориям сопоставляют с действующими нормами ее выхода с учетом упитанности животных (птицы) и термического состояния полученных мясопродуктов.

Как правило, все животные, поступившие для убоя, должны быть обработаны в течение этого же дня. При проведении первичных осмотров определяется порядок использования животных: убой без ограничений (только здоровые), убой с ограничением (на санитарной бойне), а при ряде инфекционных болезней (столбняк, бешенство и др.) животных вообще не допускают к убою. Бывают случаи, когда скот или птица допущены к убою, а уже в его процессе выясняется, что продукция не может быть использована и подлежит уничтожению. В такой ситуации ветеринар обязан сообщить о данном факте руководителю технологического подразделения, откуда скот или птица поступили в убойный цех, и в бухгалтерию организации для перевода их из категории «Убой» в категорию «Падеж».

доцент кафедры бухгалтерского учета, финансов и аудита КФ РГАУ – МСХА им. К.А. Тимирязева, к. э. н.

Должен сделать убойный пункт, заключить контракт на утлибозацию, а он. Подрядчик обеспечивает кормление, содержание, ветеринарное сервис животных в согласовании с зоотехническими нормами.

А те кто лупил свинью под мостом рядом речкой, так ему хоть кол на голове теши - он так и будет далее делать.

А те кто лупил свинью под мостом рядом речкой, так ему хоть кол на голове теши - он так и будет далее делать.

Действующими нтп в хозяйствах с поголовьем наименее 1000 голов крс либо 12000 свиней убойная площадка не предусмотрена совсем, т. В конце документа приводятся данные о движении кормов по их наименованиям и учетным группам животных остаток на начало денька, поступление, расход, остаток на конец денька.  естественно, подвести к исключительности единичный случай надворного убоя мне нетрудно - но в постоянном порядке это не прокатит.

естественно, подвести к исключительности единичный случай надворного убоя мне нетрудно - но в постоянном порядке это не прокатит.

В конце месяца в карточке отражаются итоги остаток поголовья и жива масса на начало и конец месяца, общий привес за месяц, среднесуточный привес и процент сохранности поголовья за месяц. эталон 2 скачать контракт купли-реализации животных (скотины, лошадки. контракт купли-реализации эталон здесь можно заполнить шаблон.  Взрослый скот основного стада на счете 11 не учитывается, за исключением.

Взрослый скот основного стада на счете 11 не учитывается, за исключением.

Для учета поступления и расхода продукции, получаемой от забоя ягнят, на убойном пт ведется в 2-ух экземплярах ведомость движения готовой продукции. При одновременном применении 2-ух либо 3-х видов скидок с массы животного (навал скота, на содержимое желудочно-пищеварительного тракта, на стельность и т. Покупку скота, птицы и других животных у населения (согласно контракту) с. Для сбора ветеринарных конфискатов нужно оборудовать отдельные спуски либо особые емкости, исключающие несанкционированный доступ, окрашенные в различные цвета и промаркированные. контракт купли реализации крс, эталон можно взять из хоть какого.

Договор купли-продажи животныхВ процессе перевозки туш, полутуши и четвертины транспортируются в вертикальном подвешенном состоянии, исключающем их соприкосновение. Представитель хозяйства для определения свойства скота по массе и качеству туш должен быть оговорен контрактом контрактации. При выявлении болезней продуктивных животных после убоя на тушу накладывается ветеринарный штамп, свидетельствующий о методе ее обезвреживания либо утлибозации. жива масса поголовья свиней на конец месяца определяется расчетным методом по каждой возрастной группе раздельно. но, как быть если, к примеру, случился не страховой случай.

Животноводство — важнейшая сфера сельского хозяйства (см. > бухучет в сельском хозяйстве: особенности, проводки, примеры ). Она занимается выращиванием животных с целью получения питательных продуктов и сырья для промышленности. Для благополучного развития отрасли необходимо грамотно организовать производственный цикл и ведение бухучета. В статье разберем как осуществляется бухгалтерский учет в животноводстве продукции, затрат, КРС (крупного рогатого скота), приплода, операций покупки и продажи.

Учет продукции животноводстваЗадачами бухучета животноводческой отрасли является контроль:

От животных можно получить разную продукцию. Ее виды приведены в таблице.

Для ее выхода организован производственный процесс.

Молоко, шерсть, привес, яйца, приплод.

Образовывается вместе с основной и приравнивается к ней по значению.

У молочного КРС молоко — основная продукция, приплод — сопряженная; у мясного—наоборот.

Не является целью производственного цикла. Ее получают при производстве основной продукции.

Получают от забоя (субпродукты, шкурки и т. п.); от переработки молока; от падежа и забоя (рога, техжир, копыта и т. д.).

Основная продукция — объект калькуляции. Ее стоимость равна затратам на группу скота минус цена побочных продуктов.

Сопряженная продукция имеет малый удельный вес в стоимости выпущенной продукции.

Побочные продукты оценивают по реализационным расценкам или оставляют для внутреннего применения. Стоимость навоза считают по расходам на удобрения,в зависимости от их процентного содержания в навозе или по нормативным тратам на уборку, учитывая подстилку. Если побочная продукция признана отходами, ее стоимость прибавляют к затратам на производство основной.

Для группировки данных наличия и движения взрослого поголовья на откорме, молодняка, скота, принятого от граждан для продажи, применяют сч. 11.

Учет крупного рогатого скота (КРС)Головы основного стада признаются основными средствами (ОС), скот на откорме и молодой — оборотными (см. > Учет поступления основных средств: документы, проводки ). Собственное стадо предприятие формирует из приплода, покупки или подаренных сторонними предприятиями животных.

До перехода молодняка в основное поголовье он учитывается по группам:

Приходуют приобретенных животных для выращивания по фактическим затратам, включающим стоимость по договору, транспортные и иные расходы, кроме НДС.

Пример #1. Покупка бычков у племзаводаООО «Бычок» купило у племзавода 7 племенных бычков по цене за единицу 44 000 р. (в т. ч. НДС — 4 000 р.). Расходы на транспортировку собственными силами равны 3 200 р. Бухгалтер сделает следующие проводки:

Дт 11 субсчет «Покупные плембычки» Кт 60 на сумму 280 000 р. ((44 000 – 4 000) * 7)

— отражена стоимость купленных бычков без НДС;

Дт 19 Кт 60 на сумму 28 000 р. — предъявлен НДС к компенсированию;

Дт 11 Кт 23 на сумму 3 200 р. — учтены транспортные расходы;

Дт 60 Кт 51 на сумму 308 000 р. — перечислены деньги племзаводу.

Себестоимость получения 1 ц молока = (траты на содержание – издержки на побочные продукты) :прирост.

Бухгалтерский учет приплодаОприходование рожденных в хозяйстве телят производят по акту ф. СП-39.Он заполняется заведующим фермой, зоотехником или бригадиром. На основании экземпляра, переданного в бухгалтерию, составляют корреспонденцию счетов:

Дт 11 Кт 20.2 — поставлен приплод на учет.

По актам отслеживают движение скота и считают заработок сотрудникам фермы.

Приходовать телят КРС следует датой их рождения. Порядок учета представлен в таблице.

При применении плановой стоимости по итогам года следует произвести ее корректировку до фактического значения. Списание калькуляционной разницы отражают обычной или сторнировочной проводкой, аналогичной оприходованию приплода.

Учет приобретения и продажи продукцииБухучет зависит от источников поступления скота. К ним относится прием:

Животные, полученные от сторонних организаций, приходуются по транспортным накладным, актам, счетам-фактурам и племсвидетельствам. Бухгалтерия делает проводки:

Дт 11 Кт 60 — оприходован купленный молодняк;

Дт 19 Кт 60 — отражен НДС из счет-фактуры.

При приобретении молодняка у физических лиц оформляется договор купли-продажи и ведомость формы СП-40.

Полученных безвозмездно животных приходуют по тем же документам, что и при покупке. Бухгалтер отражает операцию так:

Дт 11 Кт 98 — учтен молодняк полученного в дар скота.

Себестоимость голов, полученных в качестве вложения в уставный фонд, определяется по согласованию между учредителями. Ее можно увеличить на сумму транспортных расходов.

При реализации скота на сторону предприятие готовит документы, аналогичные покупке. Имеют место проводки:

Дт 62 Кт 90 — учтена выручка;

Дт 90 Кт 11 — списана стоимость проданного скота;

Дт 90 Кт 68 — начислен НДС.

Учет забоя и падежаЗабой, порезка, падеж, гибель от стихии или пропажа скота оформляется актом ф. СП-54. Его составляет специальная комиссия. Полученная продукция передается на склад организации по накладной.

Стоимость забитого скота, не относящегося к основным средствам, списывают так:

Дт 20 Кт 11 — списана стоимость забитых голов.

Животные, отнесенные на ОС организации (продуктивные, племенные, рабочие), после забоя списывают записями:

Дт 01 Кт 01 — показана первоначальная стоимость скота, подготовленного к забою;

Дт 02 Кт 01 — учтена амортизация животного;

Дт 20 Кт 01 — передана в переработку туша животного по остаточной стоимости.

По итогам месяца завфермой составляет Отчет ф. СП-51. В нем отражается движение животных. Документ сдается в бухгалтерию вместе с первичной документацией.

При гибели животных по вине сотрудника, он должен возместить их стоимость. Она устанавливается путем дооценки до рыночной цены и взимается установленным способом.

Пример #2. Учет снижения КРС в результате болезниВ ООО «Рассвет» пал КРС в результате эпидемии. Стоимость скота равна 780 000 р. расходы на ветеринарное заключение и захоронение составили 58 000 р. Бухгалтер списал убытки так:

Дт 91 Кт 11 780 000 р.— списан павший от эпизоотии скот;

Дт 91 Кт 76 58 000 р. — учтены затраты, связанные с падежом.

Ключевые проводки по учету в животноводствеПриобретен молодняк животных:

Молоко и приплод

Стоимость 1 ц. привеса телят до 8-месячного возраста = (издержки на уход за телятами и основным поголовьем – расходы на молоко и побочные продукты) / вес всех телят.

Себестоимость 1 ц. массы отъемышей = расходы на приплод и прирост / вес всех телят до 8 месяцев

Стоимость 1 ц. прироста отъемышей = (расходы на обслуживание стада – траты на побочные продукты) / вес отъемышей.

Стоимость 1 ц. привеса поросят = (стоимость маточных поросят в начале года + расходы на содержание стада) / вес поросят

Стоимость 1 тыс. мальков = расходы по уходу за самками и самцами / число пересаженных мальков

Стоимость второстепенной продукции вычитают стоимости основной, если она идет на нужды предприятия или реализуется. Она определяется по более высокой из цен: рыночной или хозяйственной.

Пример #3. Бухгалтерский учет ОС для уборки навозаОС для уборки навоза изношены за год на сумму 250 тыс. р.; затраты на выемку и хранение навоза — 170 тыс. р.; подстилка стоит 75 тыс. р. Общие затраты — 495 тыс. р. Вес навоза 1800 тонн.

Себестоимость 1 т. = 275 р. (495 000 / 1 800).

Бухгалтерия учтет навоз так:

Блиц ответы по учету в животноводствеВопрос № 1. Как учесть застрахованных павших животных?

Стоимость погибшего КРС и вытекающиезатраты списывают на прочие расходы в Дт сч. 91.

Сумму страховки относят на прочие доходы: Дт 76 Кт 91.

Превышение возмещения над расходами по факту в завершении месяца отражают так: Дт 91 Кт 99. Если потери компенсированы не полностью, то будет иметь место обратная проводка.

Вопрос № 2. Как учитывается передача молодняка КРС населению?

С баланса скот списывать не нужно. Делается проводка:

Дт 11 Кт 11 —передача животного на выращивание физическому лицу.

Вопрос № 3. Как списать расходы от падежа при ЕСХН?

Предприятие вправе признать потери в рамках установленных норм, утвержденных Постановлениями № 431 от 10.06.10 и № 560 от 15.07.09.

При чрезвычайных случаях они списываются полностью.

Вопрос № 4. Как включить молодняк в основные фонды предприятия?

Дт 08 Кт 11 — молодые животные переведены к основным;

Дт 01 Кт 08 —стадо образовано из молодняка.

Бухучет в животноводстве служит для правильного расчета себестоимости продукции и повышения рентабельности подотраслей и организации в целом. С его помощью отслеживают причины колебаний объема производства в структурных подразделениях, продуктивности и размеров поголовья, изучают эффективность кормовой базы.

Оцените качество статьи. Нам важно ваше мнение:

На сельскохозяйственных предприятиях для переработки продукции растениеводства и животноводства могут быть организованы промышленные производства. Рассмотрим особенности документального оформления деятельности цехов по убою животных и птицы.

Оформление выбытия и забоя животных

Выбраковка животных из основного стада для постановки их на откорм или для реализации оформляется актами выбраковки животных из основного стада. Здесь должны быть указаны причины и обстоятельства выбытия животных, а также возможное использование продукции (в пищу, на корм скоту, подлежащая уничтожению и т. д.).

Отметим, что непосредственно в день выбытия животных такой акт составляет соответствующая комиссия. В ее состав входят: заведующий фермой, зоотехник, ветврач (веттехник) и работник, ответственный за содержание данного животного или их группы. Акт утверждается администрацией организации.

Для документального оформления убоя животных и птицы в промышленных цехах сельхозорганизаций чаще всего используют Акт на выбытие животных и птицы (забой, прирезка и падеж) (форма № СП-54).

Отметим, что акт на выбытие животных и птицы применяют для учета забоя животных всех учетных групп (молодняк, животные на откорме, птица, животные основного стада).

В комплексах по производству продукции животноводства на промышленной основе убой и падеж животных оформляют также Учетным листом убоя и падежа животных (форма № СП-55).

Продукцию забоя (падежа) животных (мясо, шкуры) сдают на склад по накладной, прилагаемой к акту на выбытие животных. Ее подписывает кладовщик, принявший данную продукцию.

Обратите внимание: количество и живую массу павших животных, а также полученную от них продукцию (шкуры) в документах указывают обособленно.

Причем в этом случае необходимо наличие заключения ветеринарного врача о причине падежа.

В результате забоя скота приходуется несколько видов продукции: мясо как основная продукция, а также шкуры, рога, копыта, жир-сырец, кишечное сырье – как побочная. Каждый вид продукции взвешивают, вес фиксируют в отвес-накладной. В них записывают количество туш и массу мяса, полученного от скота каждой категории упитанности.

Накладные составляют в трех экземплярах на каждый вид продукции: один экземпляр остается в забойном цехе, второй – передается в бухгалтерию, третий вместе с продукцией передают в остывочное помещение.

Продукцию, полученную от убоя скота, охлаждают и сдают на склад сельскохозяйственной организации по требованию-накладной, которая выписывается в двух экземплярах.

Далее рассмотрим специфику документального оформления убоя птицы.

Доставленную для переработки птицу после проверки документов осматривают ветеринарный врач и начальник убойного цеха. При осмотре птицу пересчитывают и обращают внимание на соответствие ее развития возрасту, общее состояние и внешний вид.

После осмотра и приемки птицу направляют на убой.

Каждая партия птицы, поступившая в убойный цех, перед забоем обязательно взвешивается, после чего и составляется акт на выбытие животных и птицы.

Выход мяса в акте показывают по количеству, массе и категориям, а также по видам птицы.

Полезные отходы (пух, перо и т. п.) отражаются по фактической массе. Количество и масса тушек, забракованных при ветеринарном осмотре, а также потери массы при охлаждении показываются в акте отдельными строками.

Бухгалтерская документация. Оформите отчет

При использовании журнально-ордерной формы учета данные из первичных документов, отчетов о переработке продукции и других документов ежемесячно переносят в лицевые счета (производственные отчеты) подразделений, например поформе № 83-АПК. которая рекомендована к применению приказом Минсельхоза России от 31 января 2003 г. № 28.

В первом разделе производственного отчета по строкам фиксируют все производственные затраты по установленной номенклатуре статей с указанием корреспондирующих счетов.

Итоги по затратам выводят за месяц и нарастающим итогом с начала года.

Во втором разделе лицевого счета фиксируют выход продукции по видам за отчетный месяц и с начала года.

В заключение отметим, что данные производственного отчета служат основанием для записей в журнал-ордер № 10-АПК по кредиту субсчета «Промышленные производства», открываемого к счету 20 «Основное производство» и дебету корреспондирующих счетов учета готовой продукции.

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

Согласно действующему порядку в сельскохозяйственных предприятиях к промышленным производствам относятся маслодельные, мукомольные, консервные заводы, пункты по забою и первичной переработке скота и птицы, а также лесопилки, столярные мастерские и т. п. В таких производствах должен быть налажен документальный учет поступившего сырья и полученной продукции. Одна из задач бухгалтерии сельскохозяйственной организации – контроль полноты принятия к учету продукции, полученной от убоя животных или птицы. Фактический выход продукции по видам и категориям сопоставляют с действующими нормами ее выхода с учетом упитанности животных (птицы) и термического состояния полученных мясопродуктов.

Как правило, все животные, поступившие для убоя, должны быть обработаны в течение этого же дня. При проведении первичных осмотров определяется порядок использования животных: убой без ограничений (только здоровые), убой с ограничением (на санитарной бойне), а при ряде инфекционных болезней (столбняк, бешенство и др.) животных вообще не допускают к убою. Бывают случаи, когда скот или птица допущены к убою, а уже в его процессе выясняется, что продукция не может быть использована и подлежит уничтожению. В такой ситуации ветеринар обязан сообщить о данном факте руководителю технологического подразделения, откуда скот или птица поступили в убойный цех, и в бухгалтерию организации для перевода их из категории «Убой» в категорию «Падеж».

Н. Губернаторова. доцент кафедры бухгалтерского учёта, к.э.н. КФ РГАУ - МСХА им. К.А. Тимирязева