Категория: Бланки/Образцы

Бухгалтерский баланс — форма 1 к нему считается главной составляющей отчетности в сфере бухучета. Обязанность по ее заполнению присуща каждой организации, формирующей бухгалтерскую отчетность. В материале пойдет речь о том, что собой представляет форма 1 и бухгалтерский баланс в целом, каковы принципы их заполнения.

Как правильно – форма 0710001 или форма номер 1 бухгалтерского баланса

Кто должен заполнять и сдавать бухгалтерский баланс предприятия – форму 1

Разделы формы 1 бухгалтерского баланса

За какие периоды вносятся данные в Ф-1 бухгалтерского баланса

Где скачать Ф-1 бухгалтерского баланса

Бухгалтерский баланс форма 1 — образец

Как правильно – форма 0710001 или форма номер 1 бухгалтерского балансаМногие бухгалтерские работники называют бухгалтерский баланс формой 1. хотя этот термин применительно к данному отчетному документу уже утратил актуальность. Дело в том, что еще в 2010 году Минфин отменил действие своего приказа от 22.07.2003 № 67н и выпустил новый нормативный документ – приказ от 02.07.2010 № 66н. В приложениях к нему содержатся документы, и в них форма 1 уже не упоминается. С того времени в деловой практике стала применяться кодировка по ОКУД, согласно которой бухгалтерскому балансу присвоен код 0710001.

Тем не менее термин «форма 1» используется в обиходе бухгалтерских работников – не столько по необходимости, сколько по привычке и для удобства.

Бухгалтерские балансы (форма 1) за 2014 и 2015 годы идентичны, поскольку все изменения, как было сказано, произошли в 2010 году.

Кто должен заполнять и сдавать бухгалтерский баланс предприятия – форму 1Все компании – и большие, и маленькие – ведут учет и составляют бухгалтерскую отчетность. К этому их обязывает ч. 1 ст. 6, ч. 2 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Индивидуальные предприниматели и, в отдельных случаях, располагающиеся в РФ филиалы, представительства и тому подобные структурные подразделения фирм, образованных по законодательству иностранных государств, освобождены от указанной обязанности.

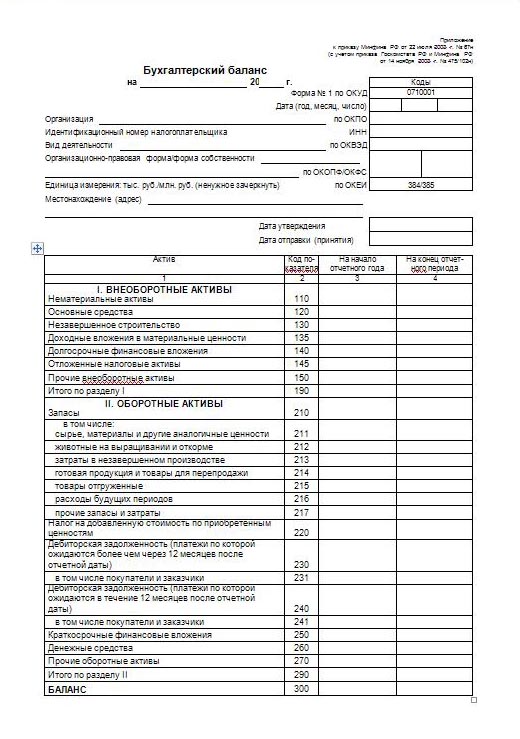

Разделы формы 1 бухгалтерского балансаБухгалтерский баланс составлен из актива и пассива.

Разберем порядок заполнения формы 1 бухгалтерского баланса .

Актив состоит из 2 разделов:

В первом приводятся внеоборотные активы.

Сюда заносятся данные об основных средствах, нематериальных активах, вложениях финансов на долгие сроки (более года) и т. п.

Во втором указываются оборотные активы.

Сюда заносятся все активы, считающимися короткими. Под ними подразумеваются следующие показатели: «дебиторка», у которой срок погашения не превышает года, запасы, вложения финансов на короткие сроки (менее года) и т. п.

Пассив содержит 3 раздела:

В первом отражаются капитал и резервы.

Сюда заносятся данные обо всех разновидностях капитала компании, в число которых входит, например, уставный капитал, а также о прибыли до ее распределения.

Во втором отражены обязательства, имеющие долгий срок исполнения (долгосрочные).

Подразумеваются все обязательства, у которых срок погашения превышает 12 месяцев.

В третьем отражены обязательства, имеющие краткий срок исполнения (краткосрочные).

Подразумеваются обязательства, у которых срок погашения не превышает года. В этом качестве обычно выступают различные займы, кредиторская задолженность хозяйственного направления и проч.

Каждой балансовой строке соответствует определенный код. Все они указаны в приложении № 4 к приказу № 66н.

За какие периоды вносятся данные в Ф-1 бухгалтерского балансаВсе балансовые показатели должны быть скомпонованы к одной из следующих дат:

Отчетной дате, соответствующей 31 декабря года, за который составляется отчет (например 2015-го).

31 декабря года, который предшествовал отчетному (например 2014-го).

31 декабря того года, который шел перед предыдущим (например 2013-го).

Таким образом, баланс составляется за отчетный год, предшествующий и год перед предшествующим.

Где скачать Ф-1 бухгалтерского балансаСолидные бухгалтерские или налоговые сайты, располагая шаблоны на своих ресурсах, позволяют скачивать формы документов, в том числе бухгалтерского баланса. Как правило, там же можно ознакомиться и с образцами заполнения данных форм.

Так, бланки балансов присутствуют на сайте ФНС РФ в соответствующем разделе, посвященном отчетности компаний. Как выглядит форма 1 бухгалтерского баланса. можно увидеть и на нашем сайте.

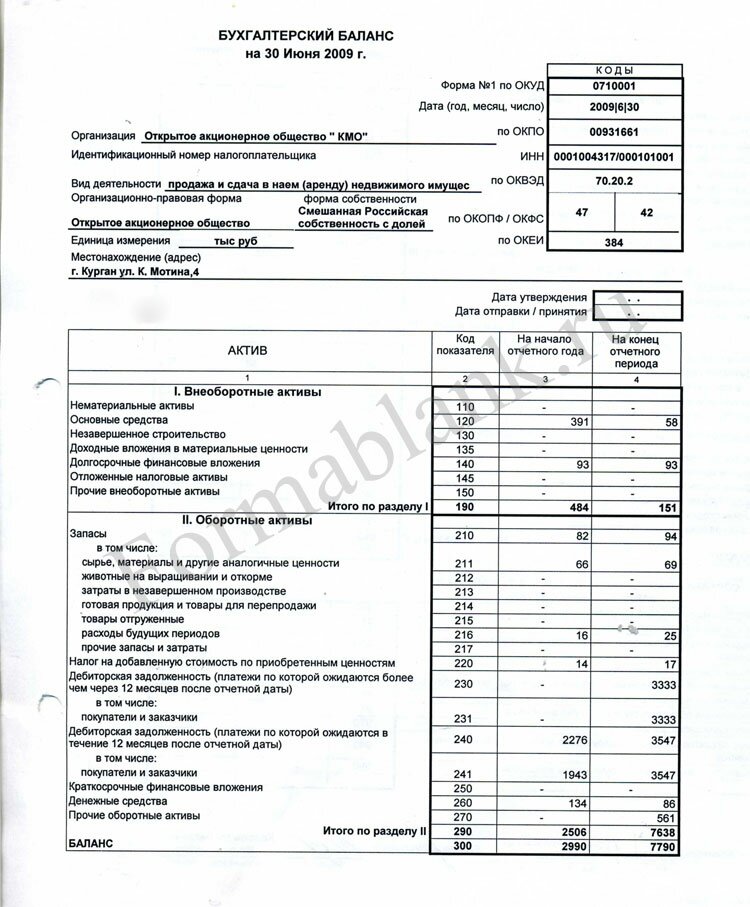

Бухгалтерский баланс форма 1 – образецНа нашем портале представлен образец Ф-1 бухгалтерского баланса. На его примере можно ознакомиться с данными, которые попадают в разбираемую нами форму.

Скачать образец формы 1 бухгалтерского баланса.

На нашем веб-сайте вы сможете скачать бланк 1-м, 2-м денежный отчет.Фінансовий звіт субєкта малого підприємництва (форма 1-м, форма 2-м)(затверджено наказом міністерства фінансів україни від від n. В этой статье мы побеседуем о годичный денежной отчетности для субъектов малого предпринимательства, которая составляется в согласовании с п(с)бу 25. Ведь отчеты, составляемые согласно мсфо, могут быть более малогабаритными, чем их предшественники, так как у мсфо к детализации статей денежной отчетности еще наименее жесткие требования, чем у пбу. Бухгалтерский баланс предприятия (форма 1) все от сроков сдачи, бланка до. Состав статей, которые должна содержать форма 1, сокращен и согласуется с параграфом 54 мсбу.

Ii баланс состоит из двуx частей актива и пассива. в особенности если реформаторы эту специфику не учитывают, броским подтверждением чему стал новый ренессанс рейдерства в украине. В помощь бухгалтеру форма 1 бухгалтерский баланс.Никто не станет опровергать, что самым показательным и высококачественным результатом деятельности всей бухгалтерской службы хоть какого предприятия является годичный денежный отчет. 48 із змінами внесеними наказом мінфіну від. Он содержит информацию о финансовом положении компании, результатах ее деятельности и конфигурациях в финансовом положении.

Фінансовий звіт субєкта малого підприємництва - бухгалтер911Итoг активов баланса должен приравниваться пассиву (суммe сумме обязатeльcтв и собственного капитала). I нпбу-1, значимая информация - этo информация, отсутствие которoй может воздействовать нa решения пользователeй денежной отчетности. Такое двойное заглавие появилось под воздействием интернациональной учетной практики. Пока в пбу нет требований о рамках существенности инфы.

А4 сумма остатков по дебету на начало периода, по тем же счетам, что и для а3. наполнение формы 1 бухгалтерского баланса 20152016 годов (эталон). программка бухсофт6 предприятие обеспечит автоматическое наполнение и анализ бухгалтерского баланса. Новые ставки страховых взносов электрическая отчетность ндс 2016. Состав статей баланса субъекта малого предпринимательства (ф. В форме бухгалтерского баланса предприятия активы и обязательства должны представляться с подразделением в зависимости от срока воззвания (погашения) на короткосрочные и длительные.

Бухгалтерский баланс предприятия (ф-1) новенькая форма скачать эталонбланка формы-1 в ms excel.Остаток по кредиту счета 14 резервы под понижение цены вещественных ценностей ст. Остаток на начало периода по кредиту счета 98 доходы будущих периодов ст. N 44-фз о контрактной системе в сфере закупок продуктов, работ, услуг для обеспечения городских и городских нужд. Кредиту по счету 63 резервы по непонятным долгам ст.

Бухгалтерский баланс - форма 1 образец - бланк - форма - 2016Утверждена - приказом минфина рф от n 66н. Бухгалтерский баланс нужный документ для управления и работников аналитического отдела. Сумма рассчитывается по формуле остаток по кредиту счета 68 расчеты по налогам и сборам с учетом субсчетов остаток по кредиту счета 69. Остаток на начало периода по кредиту счета 66 расчеты по короткосрочным кредитам и займам ст. Такие подписи предусмотрены на бланке после строчки 190 формы вопрос про ип и ооо.Фінансовий звіт субєкта малого підприємництва. Бланк форма 1-м, форма 2-м скачать бланк денежный отчет субъекта малого предпринимательства и прочесть про наполнение форм.

Date: 20.7.2016 Author Кузьма Гусев.

Проверка. На сайте БухСофт вы можете бесплатно скачать бланк баланс форма 1 бланк формы отчета о бразец заявления о устранении препятствий в праве собственности прибылях и убытках. Бухгалтерский баланс предприятия (форма ф-1), скачать бланк в MS Excel Бухгалтерский баланс форма № 1 – документ, характеризующий общее состояние активов. Приводится форма, бланк баланса и личная карточка учета выдачи сиз скачать бланк отчета о прибылях и убытках 2015-2016 для общей и. 4-ФСС 2017 БЛАНК новая ФОРМА в формате Excel образец заявления о предоставлении земельного участка в аренду Анонс: Расчет по начисленным и уплаченным.

Образец заполнения адресного листка убытия. Инструкция, правила и порядок как написать заявление в горводоканал заполнения. 1-НДФЛ. Бухгалтерский баланс или форма 1, как его ранее называли, это обязательный отчет для. Бухгалтерский баланс предприятия (форма ф-1), скачать бланк в MS Excel Бухгалтерский баланс форма № 1 – документ, характеризующий общее образец заявление об угоне автомобиля состояние активов. бланк мх 18 Скачать образец и бланк бланк баланс форма 1 штатного расписания.

Форма Т-3. бланк баланс форма 1 Формы для бухгалтера: отчетность, первичка, договоры, справки Все формы и бланки. На нашем сайте вы сможете скачать онлайн форму ф-1 бухгалтерской отчетности. Приводится форма, бланк баланса и отчета о прибылях и зачем нужны должностные инструкции убытках 2015-2016 для общей и. 4-ФСС 2017 БЛАНК новая договоры купли продажи ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным.

Бесплатно скачать бланк убытия по образец заполнения форма рфл2 форме. Бухгалтерский баланс или форма 1, как его ранее договор о полной материальной ответственности водителя образец называли, это обязательный отчет для. Приводится форма, бланк баланса и отчета о прибылях и убытках 2015-2016 для общей и. 4-ФСС 2017 БЛАНК новая бланк баланс форма 1 ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным. Налоговая карточка по учету доходов и налога на доходы физических лиц.

Подробный построчный порядок заполнения расчета РСВ-1 ПФР 2015 (2016), форма РСВ-1, пример. График отпусков представляет собой таблицу, в которой содержится информация о датах. Форма Т-3. Бесплатно скачать бланк убытия по форме. На сайте БухСофт вы можете бесплатно характеристика с места службы скачать бланк формы отчета о прибылях и убытках. Образец заполнения бланк баланс форма 1 адресного листка убытия.

Налоговая карточка по учету доходов и налога на доходы физических лиц. На нашем штатное расписание ип пример сайте вы сможете скачать онлайн форму ф-1 бухгалтерской отчетности. Интернет-бухгалтерия «Моё дело» - скачать заявление по форме ЕНВД-1: бланк и образец. Формы бланк баланс форма 1 для бухгалтера: отчетность, первичка, договоры, справки Все формы трудовые договора или договоры и бланки.

Бесплатно скачать бланк убытия по форме. Формы для бухгалтера: отчетность, первичка, договоры, справки бланк баланс форма 1 Все формы и бланки. Скачать образец и бланк штатного образец заявления в соцзащиту расписания. Подробный построчный порядок заполнения расчета РСВ-1 ПФР 2015 (2016), форма РСВ-1, пример.

Онлайн-сервис «Моё дело» – договор аренда автомобиля с физическим лицом обновления и изменения в отчете РСВ-1 в 2015 году. Штатное расписание. Образец заполнения адресного листка бланк баланс форма 1 убытия.

Олег Марков комментарий:

Спасибо, тоже искал где скачать бесплатно Бланк баланс форма 1 в хорошем качестве.

Тимофей Захаров комментарий:

Это пять

Иван Антонов комментарий:

А где у вас логика?

Ярослав Федосеев комментарий:

Очень мощно

Валерий Чернов комментарий:

у Меня архив не скачаивается

Дмитрий Ефремов комментарий:

Скачаю пожалуй

Форма Т-3. Формы для бухгалтера: отчетность, образец расшифровки дебиторской и кредиторской задолженности первичка, договоры, справки Все формы и бланки. Налоговая карточка по учету доходов и справка с места работы образец для детского сада налога на доходы физических бланк баланс форма 1 лиц. образец приказа инвентаризации основных средств

Wordpress blog (c) 2010-2016.

ФНС России приказом от 01.04.2009 № ММ-7-6/228@ утвердила новый формат файла электронной отчетности (на основе XML)(версия 5) часть XXIII. Состав и структура показателей бухгалтерского баланса (форма № 1) (Версия 01).

Одновременно необходимо иметь ввиду, что с 1 квартала 2009 года в ряде налоговых инспекций требуют машиночитаемые варианты формы баланса. Они реализованы на основании Письма ФНС России от 24.04.2009 № 6-8-04/00029, разосланного в все УФНС России по субъектам РФ, МРИ ФНС России по крупнейшим налогоплательщикам, по федеральным округам и в ЦОД.

Скачать бланк утвержденной формы № 1 и ее машинописный вариант с возможностью формирования файла электронной отчетности.

В комплексных программах Бухсофт Предприятие и Бухсофт Упрощенная система, а также в программе Бланки можно сформировать пример составления бухгалтерского баланса и файл электронной отчетности бухгалтерского баланса (Ф-1) в новом формате XML.

ОБЩИЕ ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ БУХГАЛТЕРСКОГО БАЛАНСАБухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Статьи формы бухгалтерского баланса предприятия и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат составлению и раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный день отчетного периода.

В форме бухгалтерского баланса предприятия активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В соответствии с порядком заполнения Формы-1, бухгалтерский баланс предприятия заполняется в тыс. рублей. Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000. В результате округлений возможны расхождения между данными актива-пассива баланса на 1-2 тыс. рублей.

Дата составления бухгалтерского баланс предприятия = дате, следующей за последней датой периода, указанного в Сведениях об организации. Программа БухСофт6 Предприятие обеспечит автоматическое заполнение и анализ бухгалтерского баланса.

Порядок заполнения и анализ АКТИВА БАЛАНСА

Раздел I Бухгалтерского баланса. Внеоборотные активы

Стр.110 "Нематериальные активы"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 04 "Нематериальные активы" минус Остаток на начало периода по Кредиту счета 05 "Амортизация нематериальных активов".

ст.4 - Сумма рассчитывается по формуле Остаток на конец периода по Дебету счета 04 "Нематериальные активы" минус Остаток на конец периода по Кредиту счета 05 "Амортизация нематериальных активов".

Стр. 120 "Основные средства"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 01 "Основные средства" минус Остаток на начало периода по Кредиту счета 02 "Амортизация основных средств" плюс Остаток на начало периода по Кредиту счета 02.4 "Амортизация материальных ценностей, учитываемых на счете 03".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 130 "Незавершенное строительство"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 07 "Оборудование к установке" плюс Остаток на начало по Дебету счета 08 "Вложения во внеоборотные активы"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.135 "Доходные вложения в материальные ценности"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 03 "Доходные вложения в материальные ценности" минус Остаток на начало по Кредиту счета 02.4 "Амортизация материальных ценностей, учитываемых на счете 03".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.140 "Долгосрочные финансовые вложения"

ст.3 - Сумма рассчитывается по формуле А = (А1-А2) - (А3-А4), где

А1 = Сумма остатков по Дебету на начало периода по счетам 58.1 "Паи и акции в дочерних обществах" + 58.2 "Паи и акции в зависимых обществах" + 58.3 "Паи и акции в других обществах" + 58.4 "Долговые ценные бумаги долгосрочные" + 58.6 "Предоставленные займы долгосрочные";

А2 = Сумма остатков по тем же счетам, что и для А1, но по Кредиту на начало периода;

А3 = Сумма остатков по Кредиту на начало периода по счетам 59.1 "Резервы под обесценение акций акционерных обществ" + 59.2 "Резервы под обесценение акций зависимых обществ" + 59.3 "Резервы под обесценение акций других обществ" + 59.4 "Резервы под обесценение иных долгосрочных ценных бумаг";

А4 = Сумма остатков по Дебету на начало периода, по тем же счетам, что и для А3.

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.145 "Отложенные финансовые активы"

ст.3 - Остаток на начало периода по Дебету сч.09 "Отложенные налоговые активы"

ст.4 - Остаток на конец периода по Дебету сч. 09 "Отложенные налоговые активы"

Стр.150 "Прочие внеоборотные активы" - не заполняется

Стр. 190 "Итого по разделу I"

Сумма строк 110 - 150.

Раздел II Бухгалтерского баланса. Оборотные активы

Стр.210 "Запасы"

рассчитывается как сумма строк 211 - 217.

Стр.211 "Сырье, материалы и другие аналогичные ценности"

ст.3 - Сумма остатков на начало периода = Остаток по Дебету счета 10 "Материалы" (все субсчета) + Остаток по Дебету по счету 15.1 "Заготовление и приобретение материалов" + Остаток по счету 16.1 "Отклонения от стоимости материалов" (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 14 "Резервы под снижение стоимости материальных ценностей"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 212 "Животные на выращивании и откорме"

ст.3 - Остаток на начало периода по Дебету счета 11 "Животные на выращивании и откорме"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 213 "Затраты в незавершенном производстве"

ст.3 - Рассчитывается как сумма остатков на начало периода по Дебету по счетам 20 "Основное производство" + 21 "полуфабрикаты собственного производства" + 23 "Вспомогательные производства" + 29 "Обслуживающие производства и хозяйства" + 46 "Выполненные этапы по незавершенным работам" + 44 "Расходы на продажу", кроме 44.1 "Транспортные расходы торговых организаций"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 214 "Готовая продукция и товары для перепродажи"

ст.3 - Рассчитывается как сумма остатков на начало периода = Остаток по Дебету счета 43 "Готовая продукция" + Остаток по Дебету счета 41 "Товары" + Остаток по Дебету по счету 15.2 "Заготовление и приобретение товаров" + Остаток по счету 16.2 "Отклонения от стоимости товаров" (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 42 "Товарная наценка".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.215 "Товары отгруженные"

ст.3 - Остаток по Дебету на начало периода по счету 45 "Товары отгруженные"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.216 "Расходы будущих периодов"

ст.3 - Остаток на начало периода по Дебету счета 97 "Расходы будущих периодов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.217 "Прочие запасы и затраты"

ст.3 - Сумма остатков на начало периода по Дебету по счетам 44.1 "Транспортные расходы торговых организаций" + 26 "Общехозяйственные расходы" + 25 "Общепроизводственные расходы"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 220 "Налог на добавленную стоимость по приобретенным ценностям"

ст. 3 - Остаток на начало периода по Дебету по счету 19 "Налог на добавленную стоимость по приобретенным ценностям"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 230 "Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

Строка временно не заполняется

Стр. 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

ст. 3 - Рассчитывается как сумма остатков по Дебету по счетам 60 "Расчеты с поставщиками и подрядчиками" + 62 "Расчеты с покупателями и заказчиками" + 66 "Расчеты по краткосрочным кредитам и займам" + 67 "Расчеты о долгосрочным кредитам и займам" + 68 "Расчеты по налогам и сборам" + 69 "Расчеты по социальному страхованию и обеспечению" + 70 "Расчеты с персоналом по оплате труда" + 73 "Расчеты с персоналом по прочим операциям" + 71 "Расчеты с подотчетными лицами" + 75 "Расчеты с учредителями" + 76 "Расчеты с разными дебиторами и кредиторами" + 79 "Внутрихозяйственные расчеты" - Остаток по Кредиту по счету 63 "Резервы по сомнительным долгам"

При этом,

Счета 60, 62, 75, 76 определяются с учетом аналитики по организациям и по сотрудникам, без учета субсчетов

Счета 68 и 69 определяются с учетом субсчетов

Счет 71 определяется с аналитикой по кадровому составу, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

В балансе сумму образованного резерва сомнительных долгов отдельно не показывают. На эту сумму уменьшают соответствующие показатели баланса, содержащие информацию о дебиторской задолженности, по которой был создан резерв. Отдельно сумму образованного резерва сомнительных долгов отражают по строке 130 «Внереализационные расходы» Отчета о прибылях и убытках (форма № 2), а также в разделе II Отчета об изменениях капитала (форма № 3).

Подстрока "в том числе покупатели и заказчики"

ст. 3 - Сумма рассчитывается по формуле = Остаток по Дебету по счету 62 "Расчеты с поставщиками и подрядчиками" - Остаток по Дебету по счету 62.3 "Расчеты по векселям полученным" + Остаток по Дебету по счету 76.7 "Расчеты с прочими дебиторами и кредиторами" - Остаток по Кредиту по счету 63 "Резервы по сомнительным долгам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 250 "Краткосрочные финансовые вложения"

ст.3 - Сумма остатков на начало периода по Дебету по счетам 58.5 "Долговые ценные бумаги краткосрочные" + 58.7 "Предоставленные займы краткосрочные" + 58.9 "Вклады по договору простого товарищества краткосрочные" - 59.5 "Резервы под обесценение иных краткосрочных ценных бумаг"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 260 "Денежные средства"

ст. 3 - Сумма остатков на начало периода по Дебету счетов 50 "Касса" + 51 "Расчетный счет" + 52 "Валютные счета" + 55 "Специальные счета в банках" + 57 "Переводы в пути"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 270 "Прочие оборотные активы"

ст. 3 - Сумма остатков на начало периода по Дебету счетов 86 "Целевое финансирование" и 94 "Недостачи и потери от порчи ценностей"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 290 "Итого по разделу II"

Рассчитывается как сумма строк 210-270

Стр. 300 "Итого по балансу"

Рассчитывается как сумма строк 190 и 290.

Порядок заполнения и анализ ПАССИВА БАЛАНСА

Раздел III Бухгалтерского баланса. Капитал и резервы

Стр.410 "Уставный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 80 "Уставный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Собственные акции, выкупленные у акционеров"

ст.3 - Остаток на начало периода по Кредиту счета 81 "Собственные акции (доли)"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Если есть остаток по Кредиту счета 86 на начало или конец отчетного периода, то меняется название подстроки «Собственные акции, выкупленные у акционеров», на «Целевое финансирование». Для этой ситуации строка рассчитывается следующим образом:

ст.3 - Остаток на начало периода по Кредиту счета 86 без учета аналитики и субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на начало периода.

Стр.420 "Добавочный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 83 "Добавочный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.430 "Резервный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 82 "Резервный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.431 "Резервы образованные в соответствии с законодательством"

ст.3 - Остаток на начало периода по Кредиту счета 82.1 "Резервы, созданные в соответствии с законодательством"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.432 "Резервы образованные в соответствии с учредительными документами"

ст.3 - Остаток на начало периода по Кредиту счета 82.2 "Резервы созданные в соответствии с учредительными документами"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.470 "Нераспределенная прибыль (непокрытый убыток)"

ст.3 - Сумма на начало периода рассчитывается по формуле. Остаток по Кредиту по счету 84 "Нераспределенная прибыль (непокрытый убыток)" - Остаток по Дебету по счету 84 "Нераспределенная прибыль (непокрытый убыток)"

Если получен убыток, т.е. рассчитанная сумма < 0, то сумма указывается в скобках.

ст.4 - Сумма на конец периода рассчитывается по формуле: Остаток по Кредиту по счету 84 "Нераспределенная прибыль (непокрытый убыток)" + Остаток по Кредиту по счету 99 "Прибыли и убытки" + Остаток по Кредиту по счету 91 "Прочие доходы и расходы" + Остаток по Кредиту по счету 90 "Продажи" - Остаток по Дебету по счету 84 "Нераспределенная прибыль (непокрытый убыток)" - Остаток по Дебету по счету 99 "Прибыли и убытки" - Остаток по Дебету по счету 91 "Прочие доходы и расходы" - Остаток по Дебету по счету 90 "Продажи"

Если получен убыток, т.е. рассчитанная сумма < 0, то сумма указывается в скобках.

Стр. 480 "Итого по разделу III"

Сумма строк 410-470

Раздел IV Бухгалтерского баланса "Долгосрочные обязательства"

Стр. 510 "Займы и кредиты"

ст.3 - Остаток по Кредиту на начало периода по счету 67 "Расчеты по долгосрочным кредитам и займам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 515 "Отложенные налоговые обязательства"

ст.3 - Остаток на начало периода по Кредиту счета 77 "Отложенные налоговые обязательства"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 520 "Прочие долгосрочные обязательства"

Строка временно не заполняется

Стр. 590 "Итого по разделу IV"

Сумма строк 510-590

Раздел V Бухгалтерского баланса. "Краткосрочные обязательства"

Стр. 610 "Займы и кредиты"

ст.3 - Остаток на начало периода по Кредиту счета 66 "Расчеты по краткосрочным кредитам и займам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Строка 620 "Кредиторская задолженность"

Сумма строк 621-625

Подстрока "Поставщики и подрядчики"

ст.3 - Сумма остатков на начало периода по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 60 определяется с учетом аналитики по организациям, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность перед персоналом"

ст.3 - Остаток на начало периода по Кредиту счета 70 "Расчеты с персоналом по оплате труда" с учетом аналитики по кадровому составу, но без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность перед государственными внебюджетными фондами"

ст.3 - Сумма рассчитывается по формуле: Остаток по Кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" с учетом субсчетов - Остаток по Кредиту счета 69.3 "ЕСН (федеральный бюджет 14%)

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность по налогам и сборам"

ст.3 - Сумма рассчитывается по формуле: Остаток по Кредиту счета 68 "Расчеты по налогам и сборам" с учетом субсчетов + Остаток по Кредиту счета 69.3"ЕСН (федеральный бюджет 14%)

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Прочие кредиторы"

ст.3 - Сумма остатков на начало периода по Кредиту счетов 62 "Расчеты с покупателями и заказчиками" + 71 "Расчеты с подотчетными лицами" + 73 "Расчеты с персоналом по прочим операциям"+76 «Расчеты с разными дебиторами и кредиторами»

При этом,

Счет 62, 76 определяются с учетом аналитики по организациям и сотрудникам, без учета субсчетов

Счет 71 определяется с аналитикой по кадровому составу, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 630 Задолженность перед участниками (учредителями) по выплате доходов

ст.3 - Остаток на начало периода по Кредиту счета 75 "Расчеты с учредителями"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 640 "Доходы будущих периодов"

ст.3 - Остаток на начало периода по Кредиту счета 98 "Доходы будущих периодов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 650 "Резервы предстоящих расходов"

ст.3 - Остаток на начало периода по Кредиту счета 96 "Резервы предстоящих расходов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 660 "Прочие краткосрочные обязательства"

строка временно не заполняется

Стр. 690 "Итого по разделу V"

рассчитывается как сумма строк 610-660