Категория: Бланки/Образцы

На практике довольно распространена ситуация, когда арендодатель согласно договору аренды получает от арендатора обеспечительный платеж для обеспечения исполнения обязательств (п. 1 ст. 329, ст. 381.1 ГК РФ). Рассмотрим нюансы бухгалтерского и налогового учета обеспечительного платежа у арендатора и арендодателя при применении ими УСН

Учет обеспечительного платежа у арендодателя

Налоговый учет. Если в договоре прописано условие возврата обеспечительного платежа после истечения срока аренды, то у арендодателя не возникает доходов, учитываемых при исчислении базы по «упрощенному» налогу. Такой вывод можно сделать из положений Налогового кодекса (подп. 2 п. 1 ст. 251. п. 1.1 ст. 346.15 НК РФ).

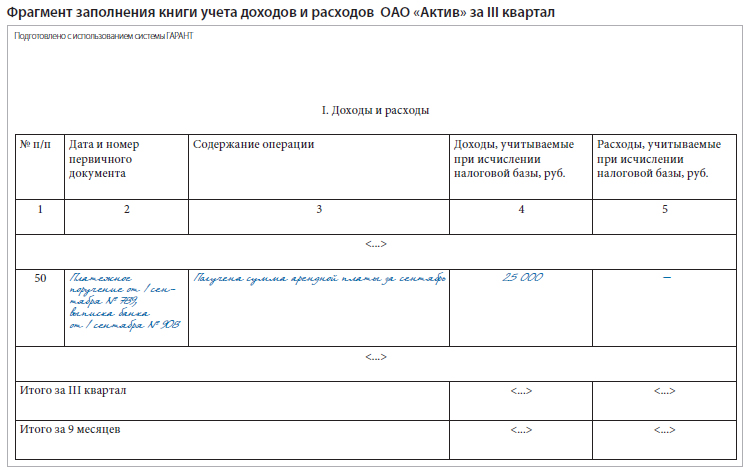

Если же договор содержит условие о зачете обеспечительного платежа в счет арендной платы, то арендатор и арендодатель должны будут составить акт о его зачете. При этом арендодателю следует отразить сумму обеспечительного платежа в качестве дохода в книге учета доходов и расходов на дату составления акта (письма Минфина России от 17.12.2015 № 03-11-06/2/73977, от 22.06.2015 № 03-11-06/2/36071. от 28.10.2013 № 03-11-06/2/45451. от 08.04.2013 № 03-11-06/2/11372. ФНС России от 30.12.2014 № ГД-4-3/27235@. УФНС России по г. Москве от 02.09.2010 № 20-14/2/092618@).

Бухгалтерский учет. Порядок бухгалтерского учета обеспечительного платежа у арендодателя рассмотрим на примере.

Фирма на УСН заключила договоры аренды с арендатором 1 и арендатором 2. От первого она получила обеспечительный платеж в размере 10 000 руб. от второго - 15 000 руб. При этом в договоре с арендатором 1 установлено, что в конце срока его действия будет произведен возврат обеспечительного плтежа, а согласно договору с арендатором 2 обеспечительный платеж будет позднее зачтен в счет арендной платы.

Расчеты с арендатором 1:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Обеспечительный платеж»

- 10 000 руб. - получен обеспечительный платеж от арендатора 1 в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет «Обеспечительный платеж» КРЕДИТ 51

- 10 000 руб. - произведен возврат обеспечительного платежа в конце срока действия договора аренды.

Расчеты с арендатором 2:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Обеспечительный платеж»

- 15 000 руб. - получен обеспечительный платеж от арендатора 2 в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет «Обеспечительный платеж» КРЕДИТ 76 субсчет «Арендная плата»

- 15 000 руб. - в соответствии с актом о зачете перечисленного ранее обеспечительного платежа произведен зачет обеспечительного платежа в счет арендной платы на дату составления акта;

ДЕБЕТ 76 субсчет «Арендная плата» КРЕДИТ 91 субсчет «Прочие доходы»

- 15 000 руб. - полученный обеспечительный платеж отражен в составе арендной платы в качестве дохода в соответствии с актом на дату его составления.

Обеспечительный платеж в учете арендатора

Налоговый учет. Вопрос налогового учета обеспечительного платежа является актуальным для арендатора, который применяет объект налогообложения «доходы, уменьшенные на величину расходов».

Ситуация практически аналогична рассмотренной выше. При наличии условия о возврате обеспечительного платежа по окончании договора он не может быть учтен арендатором при расчете базы по «упрощенному» налогу в силу того, что не поименован в перечне расходов, приведенном в Налоговом кодексе (п. 1 ст. 346.16 НК РФ).

При этом отметим, что арендатор не должен учитывать данную сумму и в составе доходов в момент возврата (письмо Минфина России от 12.12.2008 № 03-11-04/2/195).

Если же согласно условиям договора между арендатором и арендодателем обеспечительный платеж в последующем будет учтен в составе арендной платы за какой-либо период, то он будет отражен в книге учета расходов и доходов в качестве расхода, связанного с арендной платой за этот период (подп. 4 п. 1 ст. 346.16 НК РФ; письма Минфина России от 03.04.2015 № 03-11-11/18801, от 28.06.2011 № 03-11-06/2/99 ).

Бухгалтерский учет обеспечительного платежа у арендатора также рассмотрим далее на примере.

Согласно договорам аренды фирма на УСН перечисляет обеспечительные платежи арендодателю 1 в сумме 10 000 руб. арендодателю 2 - 15 000 руб.

При этом в договоре с арендодателем 1 указано, что в конце срока его действия будет произведен возврат обеспечительного платежа фирме. А по договору с арендодателем 2 будет позднее произведен зачет обеспечительного платежа в счет арендной платы.

Расчеты с арендодателем 1:

ДЕБЕТ 76 субсчет «Обеспечительный платеж» КРЕДИТ 51

- 10 000 руб. - произведен обеспечительный платеж в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Обеспечительный платеж»

- 10 000 руб. - произведен возврат обеспечительного платежа по окончании договора аренды.

Расчеты с арендодателем 2:

ДЕБЕТ 76 субсчет «Обеспечительный платеж» КРЕДИТ 51

- 15 000 руб. - произведен обеспечительный платеж в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет «Арендная плата» КРЕДИТ 76 субсчет «Обеспечительный платеж»

- 15 000 руб. - в соответствии с актом о зачете перечисленного ранее обеспечительного платежа произведен его зачет в счет арендной платы на дату составления акта;

ДЕБЕТ 44 КРЕДИТ 76 «Арендная плата»

- 15 000 руб. - учет обеспечительного платежа в составе арендной платы в качестве расхода на дату составления акта о зачете перечисленного ранее обеспечительного платежа.

В статье рассмотрен порядок учета у арендатора платежей от арендатора арендодателю в качестве обеспечения соблюдения арендатором своих обязательств по договору (обеспечительный платеж), если такие платежи предусмотрены договором аренды помещения, заключенным организацией-арендатором с арендодателем.

Отношения арендатора и арендодателя регулируются договором аренды имущества. Согласно ст. 614 Гражданского кодекса РФ арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды. В нем также устанавливаются различные обеспечения соблюдения сторонами своих обязательств по договору и порядок использования этих обеспечений.

Рассмотрим некоторые типовые ситуации. Арендатор вносит на расчетный счет арендодателя платеж в качестве обеспечения соблюдения арендатором своих обязательств. В договоре указаны случаи использования арендодателем и возврата арендатору этого платежа:

В договоре также может быть указано, что арендодатель оплачивает арендатору двойную сумму обеспечительного платежа в случае неисполнения или ненадлежащего исполнения арендодателем своих обязательств по договору.

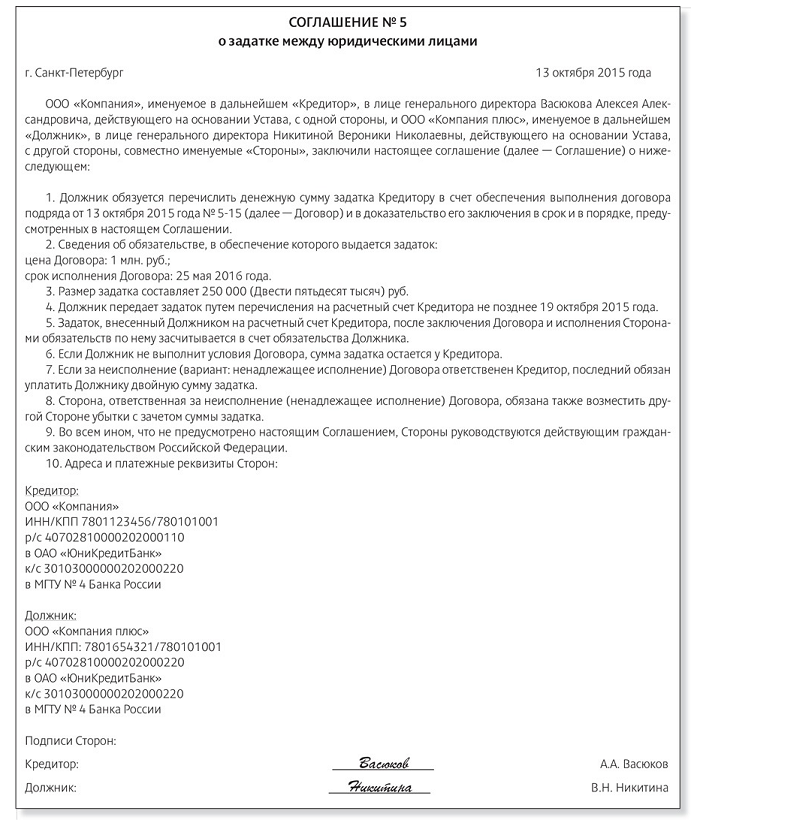

Из условий договора аренды следует, что обеспечительный платеж по договору аренды отвечает признакам задатка (п. 1 ст. 380 ГК РФ), который может выступать как обеспечение исполнения сторонами своих обязательств по договору согласно ст. 329 ГК РФ.

До тех пор, пока ни одна из сторон не исполнила своего гражданско-правового обязательства по договору аренды, обеспечительный платеж — задаток обеспечивает обязательства обеих сторон. Иными словами, задаток действительно является обеспечением, но он обеспечивает обязательства, которых в бухгалтерском смысле еще нет, — ни арендодатель, ни арендатор не отражают никаких обязательств, пока одна из сторон не исполнит свое обязательство фактически или исполнит его ненадлежащим образом. Однако когда одна из сторон исполнила свое обязательство, то задаток перестает быть обеспечением. Он превращается в часть оплаты, уже осуществленной арендатором, в качестве погашения:

Таким образом, пока задаток является обеспечением, в бухгалтерском учете нет никаких обязательств, которые этот задаток обеспечивает, а когда обязательства появляются в бухгалтерском учете, тогда задаток уже не является обеспечением, а превращается в часть оплаты либо арендной платы, либо штрафа (неустойки) за расторжение договора.

Во всех подобных ситуациях практика бухгалтерского учета идет по пути признания непосредственно балансовых объектов и непризнания забалансовых обеспечений под непризнанные обязательства. Сам факт наличия обеспечительного платежа не приводит к оттоку экономических выгод у арендатора при надлежащем исполнении им договора. К дополнительному оттоку экономических выгод у арендатора (в виде неустойки на величину оплаченного обеспечительного платежа) приводит факт расторжения договора:

Согласно ст. 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.Неустойка никак не гарантирует исполнение обязательства определенным имуществом, а просто увеличивает это самое обязательство при нарушении условий его исполнения.

Сумма обеспечительного платежа, перечисленная арендодателю в качестве обеспечения соблюдения арендатором своих обязательств по договору, не признается расходом в момент осуществления платежа и не признается выданным обеспечением обязательств (счет 009 «Обеспечения обязательств и платежей выданные»), а отражается в бухгалтерском учете арендатора в составе дебиторской задолженности (п. 3, 16 ПБУ 10/99[2]) в качестве авансового платежа:

Д 76 «Расчеты с разными дебиторами и кредиторами» (60 «Расчеты с поставщиками и подрядчиками»), аналитический признак «Арендодатель, авансы выданные» — К 51 «Расчетные счета» — перечислены денежные средства арендодателю (обеспечительный платеж).

При наступлении случая расторжения договора (по инициативе арендодателя по причине просрочки платежа в виде арендной платы, по инициативе арендодателя за неоднократное нарушение арендатором условий договора или по инициативе арендатора) арендатор в бухгалтерском учете признает величину обеспечительного платежа в качестве расходов текущего периода как неустойку (штраф) за расторжение договора и одновременно производится зачет выданного аванса в счет оплаты признанной неустойки (штрафа):

Д 76 (60), аналитический признак «Арендодатель» — К 76 (60), аналитический признак «Арендодатель, авансы выданные» — зачтен аванс по арендной плате за последний месяц в счет погашения неустойки (штрафа);

Д 91 «Прочие доходы и расходы», аналитический признак «Прочие расходы» (90 «Продажи», аналитический признак «Расходы по обычным видам деятельности») — К 76 (60), аналитический признак «Арендодатель» — признана в составе расходов сумма неустойки (штрафа) при досрочном расторжении договора.

При возврате денежных средств арендатору в виде обеспечительного платежа при расторжении договора на основании договора (если помещения, переданные в аренду, в силу обстоятельств, за которые арендатор не отвечает, оказались в состоянии, непригодном для использования; если по вине арендодателя не предоставляются услуги по содержанию здания) арендатор отражает в бухгалтерском учете поступление денежных средств в виде возврата авансов выданных:

Д 51 — К 76 (60), аналитический признак «Арендодатель, авансы выданные» — отражен возврат арендодателем арендатору денежных средств, перечисленных арендодателю в качестве обеспечительного платежа.

В случае существенности сумм обеспечительного платежа арендатору необходимо раскрыть информацию в пояснениях к бухгалтерской отчетности в отношении величины, функции обеспечительного платежа и условий его невозвратности.

[1] Если помещения, переданные в аренду, в силу обстоятельств, за которые арендатор не отвечает, оказались в состоянии, непригодном для использования, или если по вине арендодателя не предоставляются услуги по содержанию здания.

[2] Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утверждено приказом Минфина России от 6 мая 1999 г. № 33н.

Автор: И.Д. Юцковская, директор департамента бухгалтерского консалтинга ФБК; Н.С. Фрезоргер, старший менеджер департамента бухгалтерского консалтинга ФБК

В договоре аренды обеспечительный платеж именоваться может по разному: гарантийным платежом, страховым депозитом, залоговым платежом и пр. Стоит обратить внимание, что и функции обеспечительного платежа также могут быть различными. Анализ судебной практики по спорам, возникающим из договоров аренды, позволяет определить обеспечительный платеж как денежную сумму, уплачиваемую арендодателю арендатором в качестве обеспечения исполнения обязательств последнего. Кроме того, зачастую договоры аренды содержат условие, согласно которому при одностороннем отказе арендатора от договора в отсутствие нарушения со стороны арендодателя обеспечительный платеж возврату не подлежит.

Аналогичное условие встречается и при отказе арендодателя от договора в случае его нарушения арендатором. Появление в договоре аренды условия об обеспечительном платеже связано исключительно с интересами арендодателя. Наличие обеспечительного платежа позволяет арендодателю, например, вычесть из данного платежа сумму договорной неустойки (в случае нарушений со стороны аренда тора), компенсировать те или иные затраты (ущерб) в связи с неправомерными действиями арендатора, зачесть обеспечительный платеж или его часть в счет арендных платежей (в случае задержки их выплаты). Суды исходят из того, что условия об обеспечительном платеже должны быть надлежащим образом согласованы сторонами.

В частности, сторонам необходимо согласовать сумму обеспечительного платежа, порядок и сроки его внесения, основания для удержания обеспечительного платежа арендодателем, порядок возврата обеспечительного платежа арендатору или условие о зачете суммы обеспечительного платежа в счет арендного платежа за последний период аренды. Так, ФАС МО в Постановлении от 03.02.2010 по делу № А4111168/09, аргументируя свою позицию, подчеркнул, что «в договоре четко определены порядок внесения и возврата суммы обеспечительного взноса, выплата обеспечительного взноса/ задатка как неустойки предусмотрена договора не по основанию, предусмотренному в п. 8.2.1 договора…

При изложенных выше обстоятельствах, учитывая положения заключенного сторонами договора, суд апелляционной инстанции пришел к законному и обоснованному выводу наличия у арендодателя обязанности в связи с расторжением договора по возврату внесенного аренда тором обеспечительного взноса/задатка». В связи с этим доводы арендодателя были отклонены судом. Согласованное в договоре аренды условие об удержании гарантийного депозита в случае расторжения договора не стоит путать с самостоятельным способом обеспечения исполнения обязательств, поименованным в ГК РФ, - удержанием (ст. 359, 360 ГК РФ). Президиум ВАС РФ в Постановлении от 10.10.2006 № 7226/06 указал: «По смыслу ст. 359 ГК РФ предметом удержания может быть только вещь». В данном Постановлении ВАС РФ, безусловно, имеет в виду индивидуально определенную вещь, а не денежные средства. Эту позицию охотно поддерживают арбитражные суды и по спорам, связанным с арендными отношениями (Постановление ФАС МО от 15.06.2011 № КГА40/551611).

Однако ВАС РФ до сих пор не высказал свою позицию относительно правовой при роды обеспечительного платежа, а также о возможности его оставления у арендодателя при досрочном расторжении договора по инициативе арендатора. вором (п. 8.2.2) только в случае, если арендодатель будет требовать расторжения договора не по основанию, предусмотренному в п. 8.2.1 договора… При изложенных выше обстоятельствах, учитывая положения заключенного сторонами договора, суд апелляционной инстанции пришел к законному и обоснованному выводу наличия у арендодателя обязанности в связи с расторжением договора по возврату внесенного арендатором обеспечительного взноса/задатка».

В связи с этим доводы арендодателя были отклонены судом. Согласованное в договоре аренды условие об удержании гарантийного депозита в случае расторжения договора не стоит путать с самостоятельным способом обеспечения исполнения обязательств, поименованным в ГК РФ, - удержанием (ст. 359, 360 ГК РФ). Президиум ВАС РФ в Постановлении от 10.10.2006 № 7226/06 указал: «По смыслу ст. 359 ГК РФ предметом удержания может быть только вещь». В данном Постановлении ВАС РФ, безусловно, имеет в виду индивидуально определенную вещь, а не денежные средства. Эту позицию охотно поддерживают арбитражные суды и по спорам, связанным с арендными отношениями (Постановление ФАС МО от 15.06.2011 № КГ-А40/5516-11).

Однако ВАС РФ до сих пор не высказал свою позицию относительно правовой природы обеспечительного платежа, а также о возможности его оставления у арендодателя при досрочном расторжении договора по инициативе арендатора. Таким образом, обеспечительный платеж может служить как гарантией надлежащего исполнения арендатором своих обязательств, так и гарантией (для арендодателя) нерасторжения арендатором договора до окончания срока его действия (в договорах, заключенных на определенный срок). Если с первой функцией обеспечительного платежа (гарантией надлежащего исполнения обязательств арендатором) все более или менее понятно, то в отношении второй (гарантии нерасторжения договора арендатором) возникает вопрос: насколько это условие соответствует букве закона? Не ограничивает ли оно право стороны на односторонний отказ от договора? Попытаемся разобраться. Анализ судебной практики и предлагаемых изменений в ГК РФ позволяет считать обеспечительный платеж непоименованным способом обеспечения исполнения обязательств.

Действующий ГК РФ содержит шесть поименованных способов обеспечения исполнения обязательств: неустойка, залог, удержание, поручительство, банковская гарантия и задаток. Авторы проекта изменений ГК РФ предлагают дополнить этот перечень еще одним поименованным способом обеспечения - обеспечительным платежом, который, как было сказано выше, достаточно активно применяется в договорной практике, но законодательно пока не урегулирован (ст. 1 проекта федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации» (ред. принятая ГД ФС РФ в I чтении 27.04.2012)). Статья 329 ГК РФ прямо указывает на то, что установленный перечень способов обеспечения не является исчерпывающим, договором могут быть предусмотрены и иные способы. В соответствии со ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора.

Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Глава 34 ГК РФ «Аренда» не содержит каких-либо указаний в отношении способов обеспечения исполнения обязательств сторон. Значит, установление в договоре аренды способов обеспечения надлежащего исполнения сторонами своих обязательств остается на их усмотрение. Правомерно ли удержание? В отношении права арендодателя на удержание обеспечительного платежа в случае расторжения договора в отсутствие нарушения арендатора судебная практика противоречива. Однако в основном суды занимают сторону арендодателя, мотивируя это свободой договора. В Постановлении от 16.01.2012 по делу № Ф09-8777/11 ФАС УО высказал позицию, согласно которой удержание обеспечительного взноса при расторжении договора аренды по инициативе арендатора в качестве штрафной неустойки, фактически предусматривающей обеспечение исполнения арендатором условий договора и гарантирующее законные интересы арендодателя при исполнении этого договора, не противоречит ГК РФ, допускающему любые предусмотренные законом или договором способы обеспечения обязательств.

Позицию кассационной инстанции под- держала и коллегия судей ВАС РФ, отказывая в передаче данного дела в Президиум ВАС РФ. Коллегией было подчеркнуто, что в данных конкретных правоотношениях сторон спора обеспечительный взнос является гарантией исполнения арендатором условий договора аренды и в силу ст. 329 ГК РФ может быть отнесен к иным способам обеспечения обязательства. То есть прямого указания на то, что обеспечительный взнос в принципе является непоименованным способом обеспечения обязательств, суд не сделал.

Таким образом, в данном случае обеспечительный платеж был квалифицирован судом как штрафная неустойка. Иную позицию высказал ФАС МО в Постановлении от 18.01.2011 по делу № КГ- А40/16672-10, указав на ничтожность условия договора аренды, предусматривающего удержание арендодателем в качестве штрафа суммы обеспечительного депозита в случае расторжения договора по инициативе арендатора. По мнению суда, такое условие ничтожно в силу ст. 168 ГК РФ, поскольку противоречит правовой природе обеспечительного депозита. Однако саму суть правовой природы обеспечительного депозита суд не пояснил. Передавая дело в Президиум ВАС РФ (Определение ВАС РФ от 30.06.2011 № ВАС-5607/11 по делу № А40- 25893/10-3-196), коллегия судей отмети- ла, что к разрешению споров, связанных с внесением и возвратом обеспечительного платежа по договору аренды, в практике арбитражных судов сложилось несколько подходов. К сожалению, по процессуальным основаниям надзорная жалоба истца (арендодателя) по делу № А40-25893/10-3-196 оставлена Президиумом ВАС РФ без рассмотрения. Первый подход сводится к тому, что наличие у арендатора на момент расторжения договора задолженности по уплате арендной платы не может выступать основанием для удержания арендодателем оплаченных в качестве обеспечительного платежа денежных средств, если в договоре предусматривается самостоятельная ответственность в виде неустойки за неисполнение обязанности по своевременному внесению арендных платежей.

Если договором предусмотрена возможность его расторжения по инициативе любой из сторон во внесудебном порядке, расторжение такого договора не может являться нарушением обязательств, вытекающих из данного договора. При этом положение договора о том, что обеспечительный депозит зачету и (или) возврату арендатору не подлежит, является ничтожным как противоречащее ст. 330 ГК РФ. Другой подход (постановления ФАС МО от 05.07.2010 по делу № А40-104629/09-89- 711, ФАС ЦО от 26.01.2011 по делу № А36- 1063/2010) основывается на том, что, если сторонами по договору четко определен по- рядок внесения и возврата обеспечительного платежа как штрафа, его удержание арендодателем при досрочном расторжении договора по инициативе арендатора в случае просрочки платы арендных платежей не противоречит ст. 329 и 421 ГК РФ. Согласно третьему подходу (постановления ФАС СКО от 08.12.2010 по делу № А32- 9172/2010, ФАС МО от 25.10.2010 по делу № А40-55821/09-82-292) судьба обеспечительного депозита по договору аренды зависит от того, надлежащим ли образом исполнялись обязательства по договору. Если договор расторгается по инициативе арендодателя в связи с нарушением арендатором срока внесения арендной платы, обеспечительный платеж арендатору не возвращается, даже несмотря на то что в договоре закреплена специальная мера ответственности за нарушение срока исполнения обязательства по внесению арендной платы в виде пеней.

Что делать? Исходя из анализа арбитражной практики по спорам в отношении обеспечительного платежа сторонам, заключающим договор аренды, можно порекомендовать максимально четко и корректно с точки зрения права прописать все условия, связанные с обеспечительным платежом. В первую очередь это касается однозначного определения обеспечительной функции такого платежа. Иными словами, исполнение каких именно обязательств и каким образом обеспечивает уплата этой суммы. Кроме того, в договоре должны быть предусмотрены порядок и сроки внесения арендатором обеспечительного платежа, условия, при которых вся сумма или часть суммы обеспечительного платежа удерживается в пользу арендодателя, условие о порядке возврата арендатору суммы или части суммы обеспечительного платежа. Условия договора в части обеспечительного платежа должны быть одинаково понятны обеим сторонам и не идти вразрез с принципом разумности. Арендатору, который зачастую вынужден соглашаться на условия аренды, следует тщательно изучить условия договора, предложенные контрагентом.

Внимание арендатора в первую очередь должно быть обращено на случаи удержания обеспечительного платежа в пользу арендодателя. Арендатор также должен понимать, что, если он подписался под условием договора, согласно которому в случае досрочного расторжения договора по инициативе арендатора обеспечительный платеж остается у арендодателя, есть риск признания судом такого условия законным. Арендодателю, в свою очередь, следует учитывать неоднозначность существующей арбитражной практики по вопросу о судьбе обеспечительного платежа в случае досрочного расторжения договора аренды в отсутствие нарушений со стороны арендатора.

Как вернуть обеспечительный платеж?