Категория: Бланки/Образцы

Да, можно, но при условии, что соответствующие полномочия (а именно, возможность закупать имущество от имени Общества №1) руководителя УК прописаны в договоре управления. Поясним почему.

В соответствии с п. 1 ст. 42 Федерального Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» полномочия исполнительного органа могут быть переданы по договору управляющему. Полномочия управляющего, а также сотрудников управляющего, задействованных в управлении Общества прописываются в договоре управления. Поскольку никаких ограничений к договору управления Закон не предъявляет, то в нем могут быть прописаны любые полномочия как управляющего, так и его сотрудников (например, директора).

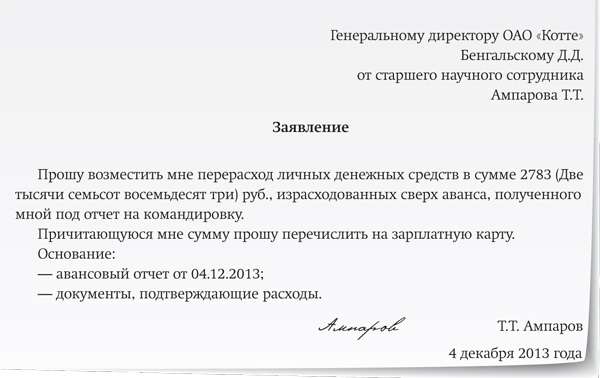

Обратите внимание, возмещение расходов в данной ситуации должно производиться не по авансовому отчету, а в порядке возмещения расходов по заявлению и на основании приказа руководителя УК.

В бухучете сделайте записи:

Дебет 10 Кредит 76

- приобретены материалы через сотрудника УК

Дебет 76 Кредит 50(51)

- возмещены расходы на приобретение материалов

1. Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как возместить сотруднику перерасход денег, выданных под отчет

December 18, 2016

Авансовый отчет – это первичный документ в бухгалтерском делопроизводстве. Главным его назначением является подтверждение израсходованной подотчетным лицом суммы.

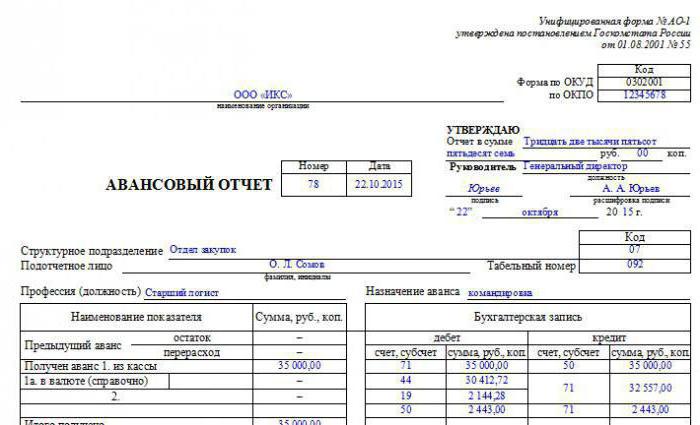

Двухсторонняя унифицированная форма № АО-1 – единый бланк для каждого юридического лица любой формы собственности. Исключением являются только бюджетники, пользующиеся с 2002 года специальным бланком «0504049».

Обязанность по оформлению авансового отчета ложится на каждого работника, получившего денежные средства для командировки или приобретения какого-либо материала или товара (например, канцелярские товары или продукты питания).

Авансовый отчет командированного сотрудникаКак правильно оформлять авансовый отчет, если сотрудник направлялся организацией для выполнения какого-либо задания в другой город?

Командировкой называют поездку работника с целью выполнения своих должностных обязанностей вне места расположения компании. Она никогда не обходится без расходов, которые подлежат компенсации сотруднику в соответствии с действующим законодательством.

К командировочным тратам можно относить:

Все вышеназванные расходы должны подтверждаться документально. Если говорить о суточных, то их размер обычно оговаривается в приказе или в положении о командировке, издаваемых на каждом предприятии. Сумма может отличаться в зависимости от того, куда поехал сотрудник: внутри региона, в другой субъект Российской Федерации или за границу.

Законодательство не устанавливает предельный размер суточных, но если их величина внутри страны превышает 700 руб. а за ее пределами – 2500 руб. то они должны облагаться НДФЛ. Проблемы с тем, как правильно оформлять авансовый отчет после возвращения из командировки, не должны возникать. Срок сдачи документа – не более трех дней с момента прибытия. Если подотчетная сумма была потрачена не полностью, то разницу необходимо вернуть в кассу посредством приходного кассового ордера, а если, наоборот, произошел перерасход, то работнику компенсируется все при помощи расходного кассового ордера.

Какие последствия влечет неправильно оформленный авансовый отчет?Правильно оформить авансовый отчет по командировке работник должен в течение трех дней, в противном случае контролирующий орган может рассмотреть эту сумму как доход, на который должен быть начислен НДФЛ и страховые взносы.

Кстати, принятие новой редакции закона № 290-ФЗ от 03 июля 2016 года, вводит некоторые корректировки, например, серьезный штраф за предоставление ненадлежащего чека. Также планируется начать использовать для оплаты командировочных расходов специальные банковские карты, соответствующие международному стандарту Visa и MasterCard.

Общие правилаКак правильно оформлять авансовый отчет? Нужно просто соблюдать каждый из следующих пунктов:

1. Отчет должен быть составлен не позднее трех рабочих дней с того момента, как:

2. Для оформления отчета следует использовать унифицированную форму № АО-1 или форму, принятую предприятием.

3. Работник, совместно с бухгалтером, которому известно, как правильно оформлять авансовые отчеты (пример однозначно имеется в используемой программе), должны заполнить документ.

4. За утверждение отчетной бумаги отвечает руководитель.

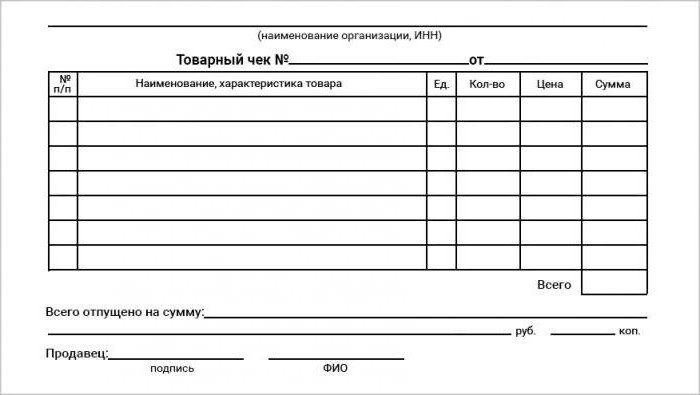

5. Любой авансовый документ должны сопровождать чеки, счета, билеты и другие бумаги, которые подтверждают, что человек действительно потратил подотчетные средства.

Порядок заполненияКак правильно оформлять авансовый отчет?

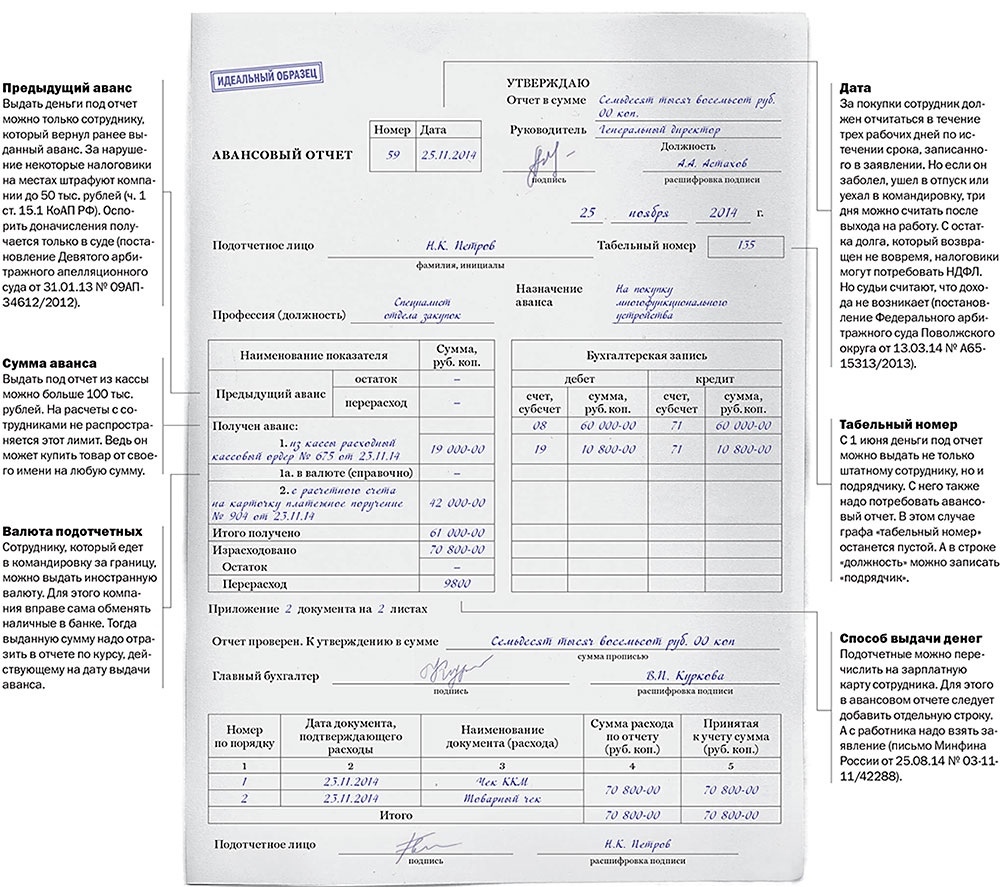

Первая или лицевая часть должна быть заполнена бухгалтером. Нельзя обойтись без указания реквизитов документа (номера и даты), сведений о предприятии и подотчетных лицах, о сумме выданного аванса, сводной информации: израсходованные средства и бухгалтерские счета, на основании которых можно судить о движении и списании. Кроме того, здесь следует указать перерасход или возвернутый неиспользованный аванс.

Вторая часть представляет собой отрывную расписку о том, что авансовый отчет принят на проверку. После заполнения бухгалтер должен отрезать ее и выдать подотчетному сотруднику.

Третью часть (оборотную сторону формы АО-1) необходимо заполнять коллективно. Задача подоотчетного работника – отразить реквизиты и приложить каждый правильно оформленный товарный чек для авансового отчета. Бухгалтеру останется заполнить сумму и бухгалтерский счет, на котором отразятся израсходованные деньги.

На документе должны стоять подписи работника, бухгалтера и главного бухгалтера. Только после этого его может утвердить руководитель.

Обоснованный перерасходКак правильно оформить перерасход по авансовому отчету? Для начала нужно убедиться в его обоснованности:

Если хотя бы одно условие не соблюдено, то денежная сумма не подлежит возмещению.

Порядок компенсации перерасхода по кассеВ случае перерасхода средств перед бухгалтером встает вопрос: авансовый отчет – как правильно оформить. Образец расходного кассового ордера формы № КО-2 легко можно найти на бескрайних просторах интернета. Реквизиты данного документа необходимо указать в отчете – строка «Перерасход выдан по кассовому ордеру».

Срок компенсации перерасходованных сотрудником средств не установлен законодательством. Следовательно, если бухгалтер не указал сразу сведения о расходном ордере в авансовом отчете, это не повлечет никаких штрафных санкций.

Условия компенсации перерасхода на зарплатную картуВ настоящее время практически все организации перечисляют сотрудникам заработную плату на банковскую карту. А можно ли перерасходованную по авансовому отчету сумму вернуть сотруднику таким же способом?

Законодательство не располагает однозначным ответом. Сам документ предполагает только одну форму возмещения перерасходованной подотчетной суммы – наличные деньги.

Таким же мнением в 2006 году поделился Центральный банк России в своем письме № 36-3/2408. При этом его же письмо, но от 24 декабря 2008 г. № 14-27/513 содержит информацию о том, вопрос: можно ли использовать банковскую карту для расчета по подотчетной сумме не является компетенцией Центрального Банка. То сеть предприятие должно самостоятельно разбираться со своими проблемами в данном случае. А чтобы у контролирующего ведомства не возникали лишние вопросы, рекомендуется пользоваться кассой.

Как компенсировать личные деньги сотрудника?Работник организации может сам отправиться за приобретением необходимых товаров (работ, услуг) за свои собственные средства. В данном случае нет необходимости заполнять авансовый отчет. Как правильно оформить вышеописанные действия?

Вполне достаточно будет заявления и подтверждающих покупку документов (кассовых чеков, накладных, бланков строгой отчетности, проездных документов и т. д.).

Оформление авансового отчета в 1СКаждый бухгалтер должен быть знаком с таким документом, как авансовый отчет. Как правильно оформить в 1С? Местом расположения документа в программе является раздел «Банк и касса».

В созданном окне следует сначала указать информацию об организации и подотчетных лицах. Кнопка «Добавить» сделает доступной таблицу, в которой необходимо отразить всю информацию о выданных средствах.

Аванс бывает трех видов:

Чтобы сформировать сведения о выдаче наличных, необходимо начать с создания нового расходного кассового ордера. После заполнения документ следует распечатать и передать подотчетному лицу, чтобы последний заполнил строку о получении денежных средств и расписался. Только после этого можно сохранить и провести документ.

В табличной части расходного кассового ордера следует указать информацию о товарах и материалах, приобретенных подотчетным лицом. Если покупка товара сопровождалась выдачей счет-фактуры, то необходимо поставить флаг СФ, выбрать Поставщика и заполнить его реквизиты.

Раздел «Возвратная тара» требует заполнения информации о таре, которую Поставщик ждет назад.

Раздел «Оплата» фиксирует суммы, уплаченные поставщику за ранее приобретенный товар. Выданный аванс отражается проводкой Д 60.02 К 71.01.

Закладка «Прочее» предназначена для учета других расходов подотчетного лица (командировка, проезд, топливные расхода и т. д.).

Статью высылаю, свежая. Ничего сложно нет, если у подотчётника перерасход.

Редакция действует с 1 янв 2012

Другие редакции, см. также

Сергей Разгулин

Как возместить сотруднику перерасход денег, выданных под отчет

Сергей Разгулин, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

При проверке авансового отчета может быть выявлено, что сотрудник израсходовал денег больше, чем ему было выдано. Если перерасход обоснован, то организация должна его возместить (ст. 22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

Обоснованный перерасход

Перерасход можно считать обоснованным, если выполнены такие условия:

сотрудник израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

сотрудник предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если одно из указанных условий не выполняется, деньги сотруднику можно не возмещать. Таковы требования указаний, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

Компенсация перерасхода из кассы

Суммы, которые сотрудник израсходовал сверх полученных под отчет, выдайте ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа укажите в строке авансового отчета «Перерасход выдан по кассовому ордеру». Это предусмотрено в указаниях, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

Вот ещё нашла, про Ваш вариант с пластиковой картой:

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата

Однозначного ответа на этот вопрос законодательство не содержит.

В бланке авансового отчета предусмотрена только одна форма возмещения перерасходованных подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408.

В то же время в письме от 24 декабря 2008 г. № 14-27/513 при комментировании расчетов по командировкам Банк России указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Некоторые арбитражные суды не отрицают возможность возместить перерасход на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на «зарплатный» счет сотрудника подотчетные денежные средства. А сотрудник в свою очередь впоследствии правомерно вернул со своего банковского счета неиспользованные им подотчетные суммы. Эти операции были подтверждены приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты), авансовым отчетом сотрудника, приходным кассовым ордером (на основании которого остаток неиспользованного аванса был возвращен в организацию), товарными накладными, чеками ККТ, квитанциями.

Во избежание лишних споров с контролирующими ведомствами по возможности все расчеты по подотчетным суммам проводите через кассу. Однако в любом случае ответственности за возмещение сотруднику перерасхода подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) возмещение перерасхода подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ).

Извиняюсь,что пишу здесь.

А если в организации работает только один человек (остальные в отпуске без зар.пл.) - генеральный директор,нужно ли ему самому писать заявление на перечисление денег или выдачу денег в ПО?

Учет и отчетность

Учет и отчетность

Любые расчеты с персоналом таят в себе множество нюансов и тонкостей. А командировки, как и любое путешествие, предполагают еще и непредвиденные расходы: это может быть отмена рейса и покупка нового билета, болезнь сотрудника и последующая задержка в служебном здании, и многое другое, да мало ли что еще. Довольно часто эти неприятности приводят к перерасходу подотчетных средств, как быть в этой ситуации?

Возмещаемые расходыДля начала подчеркнем, что в командировку можно направить только работника. с которым заключен трудовой договор. Людей, с которыми фирма работает по гражданско-правовым договорам, отправлять по служебным заданиям нельзя (ст. 166 ТК РФ, Положение об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 г. № 749, далее – Положение).

При направлении в командировку работодатель оплачивает сотруднику расходы, связанные с рабочими поездками. Обязанность оплаты нанимателем установлена статьей 168 Трудового Кодекса. Конкретные размеры и перечень командировочных издержек определяются коллективным договором или локальным нормативным актом.

Работодатель обязан возместить сотруднику все согласованные расходы, связанные с командировкой. Имеются в виду траты на проезд, жилье, суточные и другие. Кроме этого за работником остается средний заработок. Сумма аванса, получаемая перед служебной поездкой, должна укладываться в лимит, закрепленный в локальном нормативном акте или в коллективном договоре (ст. 167, 168 ТК РФ, п. 10, 11 Положения).

Перерасход и налоговый учетВ налоговом учете классификация командировочных расходов фирмы зависит от целей и задач служебного задания. Траты на командировки, связанные с производством или реализацией товаров относятся к прочим расходам (пп. 12 п. 1 ст. 264 НК РФ).

При загранкомандировках встает вопрос об отражении расходов на визу и международный страховой полис. В соответствии с подпунктом 5 пункта 7 статьи 272 Налогового кодекса, датой признания этих трат является дата утверждения авансового отчета.

Если работник потратил больше, чем было запланировано, то он должен написать заявление о возмещении перерасхода, а также письменно объяснить причины произошедшего. Дальше руководитель решает: возмещать сотруднику сверхлимитные траты или нет. Если он примет решение возместить, то эти расходы можно будет учесть в целях налогообложения прибыли (письмо Минфина от 4.07.2012 г. № 03-04-06/6-204). Потраченные средства в этом случае не будут облагаться НДФЛ и страховыми взносами. Главное, чтобы истраченная в командировке сумма укладывалась в ограничения, закрепленные в локальном нормативном акте (письмо Минздравсоцразвития России от 6.08.2010 г. № 2538-19).

Что касается НДФЛ, важно помнить, что траты по суточным нормируются Налоговым кодексом. В командировках по России работник может потратить 700 рублей в сутки, а за границей – 2500 рублей. Суточные сверх лимита будут облагаться НДФЛ (п. 3 ст. 217 НК РФ).

НДС и служебная поездкаСумму НДС, уплаченную командированным сотрудником в составе стоимости проезда и его проживания в другом городе, можно принять к вычету (п. 7 ст. 171, п. 1 ст. 172 НК РФ). При этом обязательным условием для вычета является выделение налога отдельной строкой. Основанием для вычета могут быть не только привычные счета-фактуры, но и бланки строгой отчетности вместе с кассовым чеком (п. 7 ст. 168 НК РФ, письмо Минфина России от 21.11.2012 г. № 03-07-11/502). К таким относятся в том числе железнодорожные билеты, как бумажные так и электронные (письмо Минфина России от 10.01.2013 г. № 03-07-11/01). Работник должен записать эти документы в отчет о служебной командировке.

Привезенные сотрудником документы или их копии нужно зарегистрировать в книге покупок и хранить их еще четыре года (п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС). В журнал учета счетов-фактур бланки строгой отчетности вносить не нужно (подп. «а» п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, утв. постановлением Правительства РФ от 26.12.2011 г. № 1137). Разъяснения специалистов Минфина по этому поводу можно найти в письме от 21.11.2012 г. № 03-07-11/502).

Еще один важный вопрос: когда у фирмы возникает право на вычет НДС? Входной налог можно вычесть в том отчетном периоде, в котором руководитель утвердил авансовый отчет работника (письма Минфина России от 18.07.2013 г. № 03-03-06/1/28117 и от 20.05.2008 г. № 03-07-11/197).

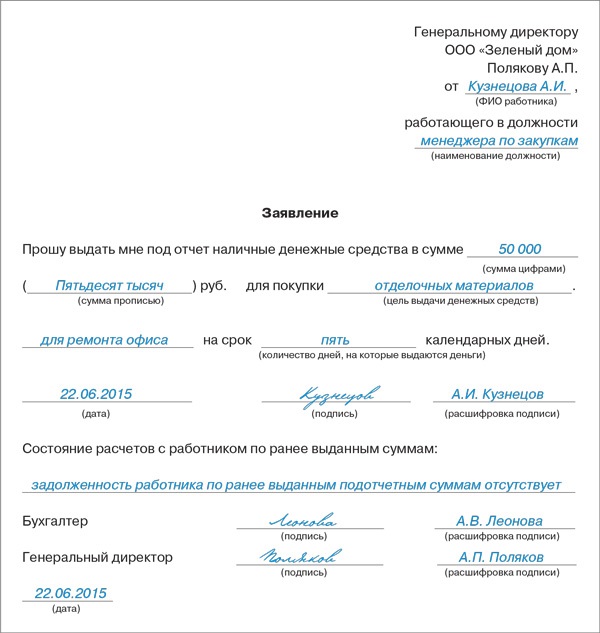

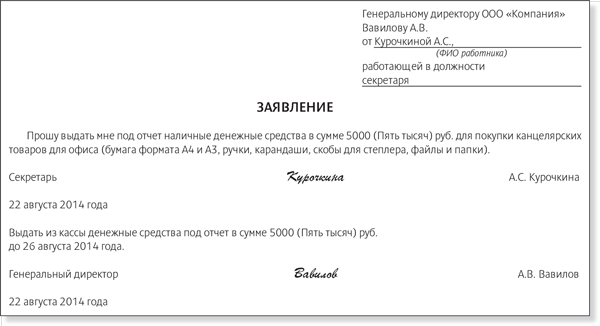

Без обязательствВыдача наличных из кассы под отчет оформляется расходным кассовым ордером (форма № КО-2 ) на основании заявления. В документе руководитель должен собственноручно написать сумму аванса, которую нужно выдать сотруднику, и срок, когда тот должен вернуть неистраченные деньги или отчитаться по потраченным, в конце бумаги начальник должен расписаться и поставить дату.

Сумму НДС, уплаченную командированным сотрудником в составе стоимости проезда и его проживания в другом городе, можно принять к вычету. При этом обязательным условием для вычета является выделение налога отдельной строкой. Основанием для вычета могут быть не только привычные счет-фактура, но и бланки строгой отчетности вместе с кассовым чеком.

Сотрудник обязан отчитаться за деньги в течение трех рабочих дней после возвращения из командировки. Для этого он представляет в бухгалтерию авансовый отчет и подтверждающие расходы первичные документы.

О том, что унифицированные формы первичной документации больше не обязательны к применению (кроме кассовых), говорилось много и часто. И снова напоминаем: фирма имеет право разрабатывать свою, удобную ей, «первичку». Расходы на командировки сотрудников могут подтвердить: авансовый отчет, утвержденный подписью руководителя; командировочное удостоверение (форма № Т-10, утв. постановлением Госкомстата России от 5.01.2004 г. № 1); первичная документация, подтверждающая расходы.

По общему мнению Минфина и ФНС, этих документов достаточно для подтверждения траты на выполнение служебного задания (письма Минфина России от 14.09.2009 г. № 03-03-05/169, от 19.11.2009 г. № 03-03-06/1/764, ФНС России от 25.11.2009 г. № МН-22-3/890, УФНС России по г. Москве от 28.10.2010 г. № 16-15/113462).

За рубежомПри направлении сотрудника в другую страну дополнительно возмещаются: расходы на оформление заграничного паспорта, визы и других выездных документов, консульские и аэродромные сборы, сборы за право въезда или транзита автомобильного транспорта, расходы на оформление медицинской страховки и иные обязательные платежи.

Эти затраты учитываются в составе прочих расходов на основании подпункта 12 пункта 1 статьи 264 НК.

Также при загранкомандировках встает вопрос об отражении расходов на визу и международный страховой полис. В соответствии с подпунктом 5 пункта 7 статьи 272 Налогового кодекса датой признания этих трат является дата утверждения авансового отчета.

Очень удобно в виде таблицы представлен порядок налогообложения командировочных расходов в Бераторе для Windows.

Екатерина Ирхина. для журнала Расчет

Энциклопедия по правилам учета и налогообложения

Бератор для Windows - уникальная электронная энциклопедия, позволяющая организовать бухгалтерию в спокойном режиме, сократить количество ошибок, уберечься от претензий проверяющих и сократить бюджет на информационное обслуживание бухгалтерии. Узнайте больше >>

Читайте также по теме:

Все остальные важные моменты лучше поместить в отдельную памятку для подотчетников.

Указания по заполнению авансового отчета, утвержденные постановлением Госкомстата от 1 августа 2001 г. № 55, не могут служить полноценной инструкцией. Но пренебрегать ими не стоит: в них четко обозначено, что авансовый отчет составляет именно подотчетное лицо.

Можно составлять авансовые отчеты на компьютере и отдавать расписаться подотчетнику.

Эта норма распространяется на сроки обращения именно в суд, а не к работодателю. Сроки обращения к работодателю с требованием о выплате перерасхода не ограничены. До момента отказа работодателя в выплате работнику суммы перерасхода, работник не может знать о нарушении своих прав (он может только предполагать таковые). Таким образом, трехмесячный срок следует считать с даты отказа работодателя в выплате перерасхода по подотчетным суммам.

Суды принимают иски работников к работодателям вне зависимости от сроков подачи заявлений, т.

образец). Поэтому, чтобы проверяющие не посчитали компенсацию доходом, облагаемым НДФЛ, а также не сняли расходы по налогу на прибыль и вычеты НДС со стоимости приобретенных товаров, такой приказ безопаснее иметь в компании. Он к тому же позволит избежать ситуации, когда излишне инициативные сотрудники приобретают товары, в которых компания на самом деле не нуждается.

Унифицированной формы приказа нет, поэтому содержание свободное.

Непременно необходимо учитывать, что это официальный документ и составляя его, важно соблюдать деловой стиль изложения. Также непременно следует уточнить требования к заполнению необходимого Вам заявления, в другом случае, оно не будет передано к рассмотрению той инстанцией, куда направляется.

В некоторых случаях необходимо нотариально заверить документ. Иногда к заявлению необходимо приложить

Момент признания расхода – дата РКО на возмещение излишне уплаченной суммы. В Книге доходов и расходов делают запись на дату возврата перерасхода, причем делают ссылку и на авансовый отчет, и на РКО.

Организации на упрощенке не платят НДС (п. 2 ст. 346.11 НК РФ ). Поэтому входной налог по приобретенным через сотрудника основным средствам и нематериальным активам включите в стоимость этого имущества.

В срок не позднее 3 рабочих дней с момента выхода на работу или окончания срока выдачи денежных средств, подотчетное лицо обязано отчитаться по полученным суммам, т.е. представить авансовый отчет.

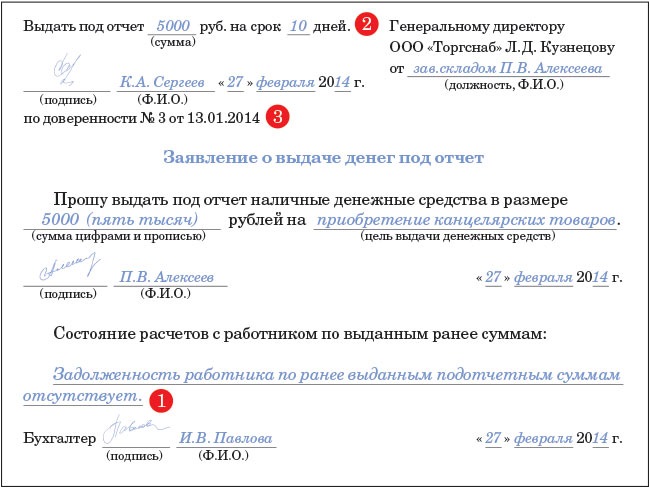

1. Составление авансового отчета начинается самим работником – подотчетным лицом, которое получало денежные средства. На лицевой стороне подотчетное лицо записывает в соответствующих полях название организации, структурное подразделение (при наличии), свои ФИО, должность (если выдача осуществляется штатному работнику организации), табельный номер, назначение аванса (на командировочные расходы, на хозяйственные расходы).

Помощь: Оформляем авансовый отчетАвансовый отчет составляется подотчетным лицом самостоятельно на основании документов, подтверждающих расходование сумм выданного ранее аванса. В Правилах ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь, утвержденных постановлением Правления Нацбанка РБ от 26.03.2003 № 57 (далее — Правила № 57), и Правилах ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденных постановлением Правления Нацбанка РБ от 28.06.2004 № 98, рассматриваемый документ именуется как отчет об израсходованных суммах.

В соответствии с п.33 Правил № 57 лица, получившие наличные деньги под отчет на предстоящие расходы, обязаны не позднее 3 рабочих дней по истечении срока, на который выданы эти средства, предъявить в бухгалтерию отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги, за исключением случаев (примечание), установленных абзацем первым части второй ст.107 Трудового кодекса РБ (далее — ТК).

приходный кассовый ордер формы КО-1.

Одна часть оформляется подотчетным лицом, а другая – бухгалтером.

После указания всех итоговых сумм, форма подписывается и расшифровывается. На лицевой стороне вписываются суммы в графу «израсходовано», те, что обозначаются на предыдущей стороне в графе «итого».

Если были выявлены перерасход средств или остатки, из ранее полученного или нынешнего авансового платежа и по операциям их учета, тогда бухгалтер проставляет отметки на первой странице формы отчета.

Документы на иностранном языке необходимо перевести на русский язык, в соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Руководитель прописывает на лицевой части формы должность, ставит подпись с расшифровкой и дату утверждения.

В противном случае за опоздание с выплатами работнику положена компенсация в размере не ниже 1/300 действующей ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день просрочки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (ст. 236 Трудового кодекса РФ).

Все хозяйственные операции необходимо оформлять первичными учетными документами, составленными по унифицированной форме (ст.

Рассмотрим три варианта развития событий:

Определенную бухгалтером сумму неиспользованного остатка подотчетного аванса работник возвращает в кассу предприятия. Обратите внимание: своевременный возврат зависит как от доброй воли работника, так и от расторопности бухгалтера при обработке авансового отчета. После внесения денег в кассу бухгалтер делает отметку в соответствующих графах лицевой стороны авансового отчета — вносит номер приходного ордера, указывает дату операции и сумму погашенной задолженности.