Категория: Бланки/Образцы

Дата публикации: 24 августа, 2009 г.

Подборка наиболее важных документов по запросу Смена адреса обособленного подразделения (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Смена адреса обособленного подразделенияПриказ ФНС России от 09.06.2011 N ММВ-7-6/362@

(ред. от 11.08.2015)

"Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи"

(вместе с "Порядком заполнения формы "Сообщение об участии в российских и иностранных организациях", "Порядком заполнения формы "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях", "Порядком заполнения формы "Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)", "Порядком представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам связи")

(Зарегистрировано в Минюсте России 11.07.2011 N 21307) 19. При сообщении сведений об изменении адреса места нахождения обособленного подразделения указывается новый адрес места нахождения.

Приказ Минтруда России от 25.10.2013 N 576н

(ред. от 29.04.2016)

"Об утверждении Административного регламента Фонда социального страхования Российской Федерации по предоставлению государственной услуги по регистрации и снятию с регистрационного учета страхователей - юридических лиц по месту нахождения обособленных подразделений"

(Зарегистрировано в Минюсте России 19.03.2014 N 31658) в) для регистрации (снятия с регистрационного учета) страхователя в связи с изменением места нахождения обособленного подразделения - заявление о регистрации.

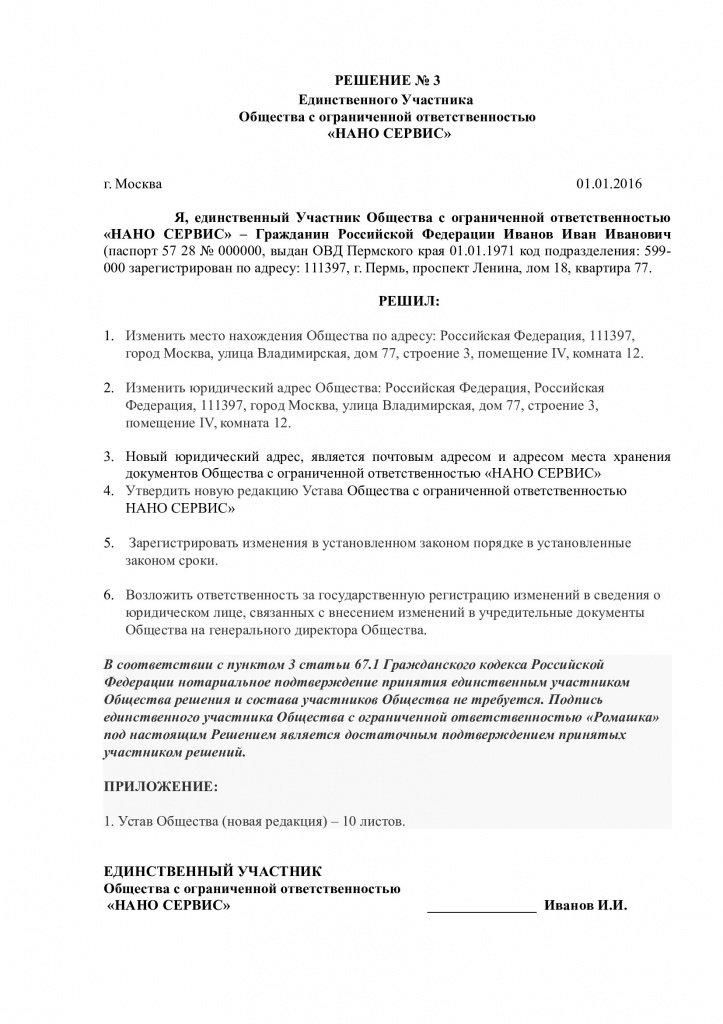

Путеводитель по кадровым вопросам. Как изменить существенные условия трудового договора Изменение места нахождения филиала, представительства или иного обособленного структурного подразделения под действие ст. 72.1 и п. 9 ч. 1 ст. 77 ТК РФ не подпадает. Филиалы, представительства и иные обособленные структурные подразделения в соответствии с п. 3 ст. 55 ГК РФ не являются юридическими лицами и не могут считаться работодателями по отношению к работникам. Соответственно, перевод на работу в другой филиал, представительство либо иное обособленное подразделение, а также изменение места их нахождения не считается переводом работников в связи с перемещением работодателя в другую местность. Тем не менее работодателю и в этом случае придется решать вопрос об изменении условий трудового договора с работниками, согласившимися изменить место работы, либо об увольнении работников, отказавшихся от перевода. Это обусловлено тем, что согласно ч. 2 ст. 57 ТК РФ условие о местонахождении обособленного структурного подразделения обязательно должно включаться в трудовой договор с работником, принимаемым на работу в филиал, представительство или иное обособленное структурное подразделение, расположенное в другой местности, нежели местонахождение работодателя.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по трудовым спорам. Спорные ситуации при увольнении в связи с отказом работника от изменения условий трудового договора Вывод основан на следующем. Если в связи с организационными или технологическими изменениями условия трудового договора (за исключением условия о трудовой функции) не могут быть сохранены, правоотношения между работником и работодателем регулируются ст. 74 ТК РФ. Изменение места нахождения или создание нового обособленного структурного подразделения создает предпосылки для постановки вопроса об изменении условий трудовых договоров. Если работник не согласен продолжить работу в структурном подразделении, расположенном в другой местности, он подлежит увольнению по п. 7 ч. 1 ст. 77 ТК РФ.

Документ доступен: в коммерческой версии КонсультантПлюс

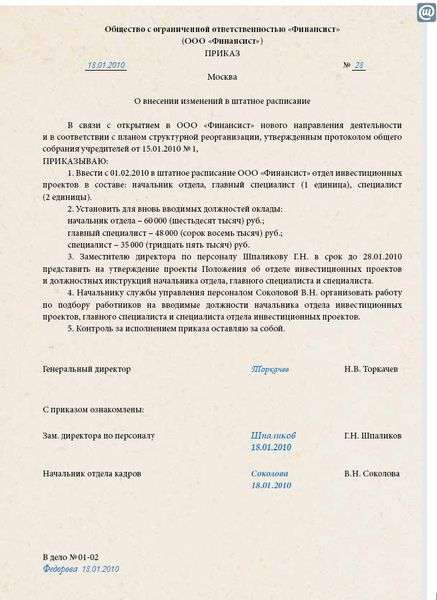

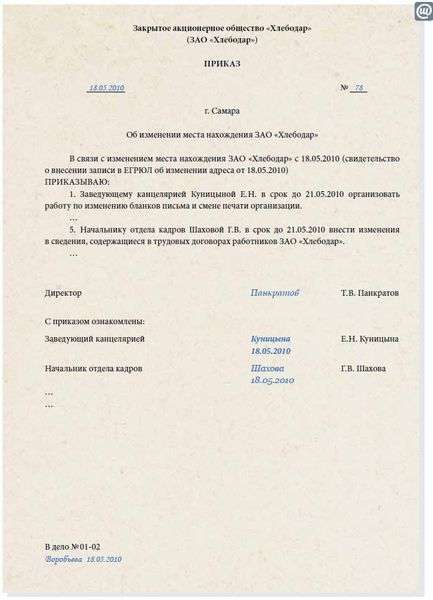

Формы документов. Смена адреса обособленного подразделенияФорма: Примерная форма приказа об изменении сведений об обособленном подразделении (места нахождения и (или) наименования)

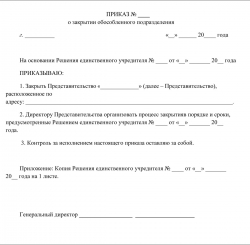

(Приказ ФГБУ "ФКП Росреестра" от 04.04.2013 N П/58)

Документ доступен: в коммерческой версии КонсультантПлюс

IP/Host: 94.159.5.---

Дата регистрации: 02.05.2008

Сообщений: 2,670

Re: Смена адреса обособленного подразделения

2. Налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, предусмотренных пунктом 1 настоящей статьи, обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

1) об открытии или о закрытии счетов (лицевых счетов) - в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской деятельности;

2) обо всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого участия;

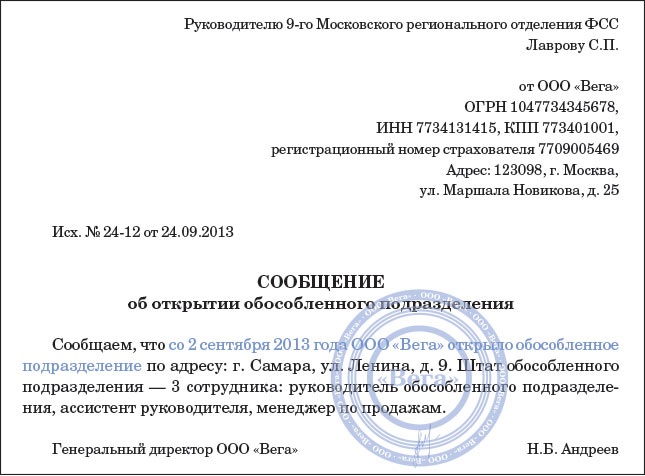

3) обо всех обособленных подразделениях российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

в течение одного месяца со дня создания обособленного подразделения российской организации;

в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации;

(пп. 3 в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

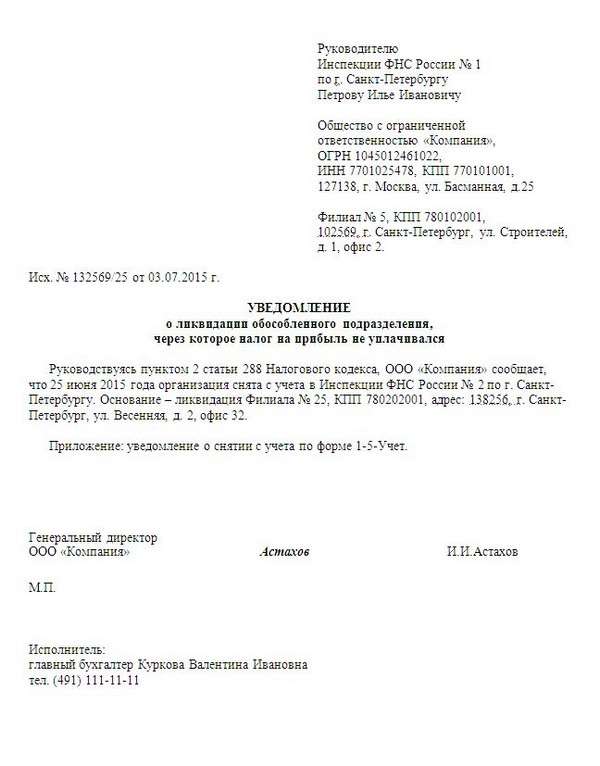

3.1) обо всех обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность этой организации (которые закрываются этой организацией):

в течение трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или представительство (закрытии филиала или представительства);

в течение трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение (закрытия иного обособленного подразделения);

(пп. 3.1 введен Федеральным законом от 27.07.2010 N 229-ФЗ)

4) о реорганизации или ликвидации организации - в течение трех дней со дня принятия такого решения.

+ информация с сайта ФНС

Уважаемые налогоплательщики – российские организации!

Федеральная налоговая служба информирует о внесении со 2 сентября 2010 года Федеральным законом от 27.07.2010 № 229-ФЗ существенных изменений в статьи 23, 83 - 85 Налогового кодекса Российской Федерации (далее - Кодекс) в части учета организаций.

В частности, со 2 сентября 2010 года:

постановка на учет, учет изменений в сведениях, снятие с учета российской организации в налоговом органе по месту нахождения филиала, представительства осуществляются на основании сведений единого государственного реестра юридических лиц (ЕГРЮЛ);

постановка на учет, учет изменений в сведениях, снятие с учета российской организации в налоговом органе по месту нахождения ее обособленного подразделения (за исключением филиала, представительства) осуществляются на основании сведений сообщений, представляемых российской организацией согласно подпунктам 3 и 3.1 пункта 2 статьи 23 Кодекса;

в связи с вышеизложенным заявление о постановке на учет по форме №1-2-Учет, заявление о снятии с учета по форме №1-4-Учет, утвержденные приказом ФНС России от 01.12.2006 №САЭ-3-09/826, не применяются;

уведомление о выборе налогового органа, в котором может быть осуществлена постановка на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве и Санкт-Петербурге, на территориях, подведомственных разным налоговым органам (далее – уведомление о выборе налогового органа) представляется в налоговый орган по месту нахождения российской организации.

В настоящее время ФНС России ведет работу по изданию соответствующих приказов, утверждающих новые редакции форм сообщений, представляемых российскими организациями согласно пункту 2 статьи 23 Кодекса, иных документов, используемых при учете организаций и физических лиц, а также заявлений №Р13001, №Р14001 и уведомления №Р13002, предусматривающих возможность внесения сведений об изменении места нахождения филиала (представительства), наименования филиала (представительства).

До утверждения в установленном порядке вышеуказанных форм в новой редакции ФНС России рекомендует:

1) В случае изменения места нахождения филиала (представительства) одновременно с действующими формами заявлений №Р13001, №Р14001 и уведомления №Р13002, которые заполняются с указанием сведений о создании филиала (открытии представительства) и прекращении филиала (закрытии представительства), представлять (направлять) в регистрирующий орган заявление в произвольной форме о факте изменения места нахождения данного филиала (представительства). При заполнении форм прежний и новый адреса филиала (представительства) указываются полностью (почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома (владения), номер корпуса (строения), номер квартиры (офиса)).

ФНС России обращает внимание, что невыполнение организацией указанных условий приведет к невозможности осуществления налоговым органом процедуры снятия с учета организации в налоговом органе по прежнему месту нахождения филиала (представительства) и постановки ее на учет в налоговом органе по новому месту нахождения филиала (представительства) в связи с изменением места нахождения данного филиала (представительства).

2) Сообщение, представляемое организацией в соответствии с подпунктами 3 и 3.1 пункта 2 статьи 23 Кодекса в налоговый орган по месту ее нахождения, о создании обособленного подразделения (за исключением филиала, представительства), о внесении изменений в ранее сообщенные сведения о таком обособленном подразделении, о закрытии обособленного подразделения представлять (направлять) в налоговый орган по рекомендуемым формам соответственно №С-09-3-1, №С-09-3-2 (прилагаются). При этом документы, подтверждающие создание обособленного подразделения, организацией не представляются.

3) Если сведения об изменении места нахождения обособленного подразделения организации сообщаются налоговому органу с использованием действующей формы сообщения №С-09-3 (со сведениями о закрытии и об открытии обособленного подразделения), то одновременно представлять в налоговый орган заявление в произвольной форме о факте изменения места нахождения данного обособленного подразделения. Непредставление указанного заявления приведет к невозможности осуществления налоговым органом процедуры снятия с учета организации в налоговом органе по прежнему месту нахождения обособленного подразделения и постановки ее на учет в налоговом органе по новому месту нахождения обособленного подразделения в связи с изменением места нахождения данного обособленного подразделения.

4) Уведомление о выборе налогового органа представлять (направлять) в налоговый орган по месту нахождения организации по рекомендуемой форме №1-6-Учет (прилагается).

Одновременно ФНС России обращает внимание, что реализация положений Кодекса, предоставляющих право организациям и физическим лицам представлять в налоговые органы сообщения согласно пункту 2 статьи 23 Кодекса, заявления о постановке на учет (снятии с учета) и уведомления о выборе налогового органа в электронном виде по телекоммуникационным каналам связи (далее - ТКС), а также получать по запросу документы, подтверждающие постановку на учет (снятие с учета) в электронном виде по ТКС, возможна после утверждения соответствующих порядков, предусмотренных нормами Кодекса, наличия у организаций и физических лиц электронной цифровой подписи и внедрения в промышленную эксплуатацию соответствующего программного обеспечения.

Я не волшебник, я только учусь