Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Списание трудовых книжек (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Списание трудовых книжекПутеводитель по кадровым вопросам. Трудовая книжка Если при заполнении бланка трудовой книжки или вкладыша в нее он был испорчен, то такой бланк подлежит уничтожению с составлением соответствующего акта (п. 42 Правил ведения и хранения трудовых.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Списание трудовых книжек Форма ос-4 акт о списании объекта основных средств бланки -Также в интересах компании списать те объекты, которые висят на балансе, но не употребляются и неликвидны. Обычно, сверхурочные расходы горючего рассматриваются как недостача, подлежащая возмещению за счет виноватых лиц. ![]()

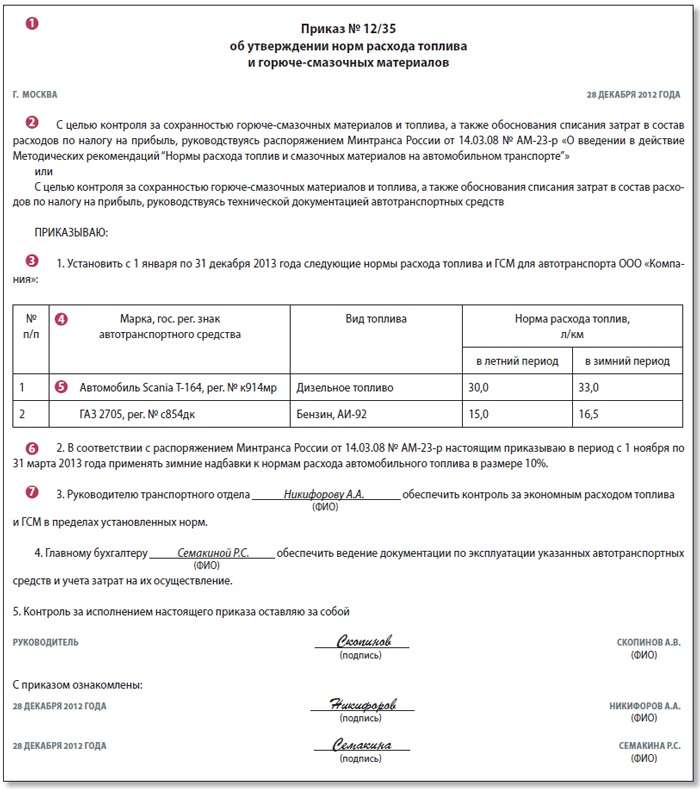

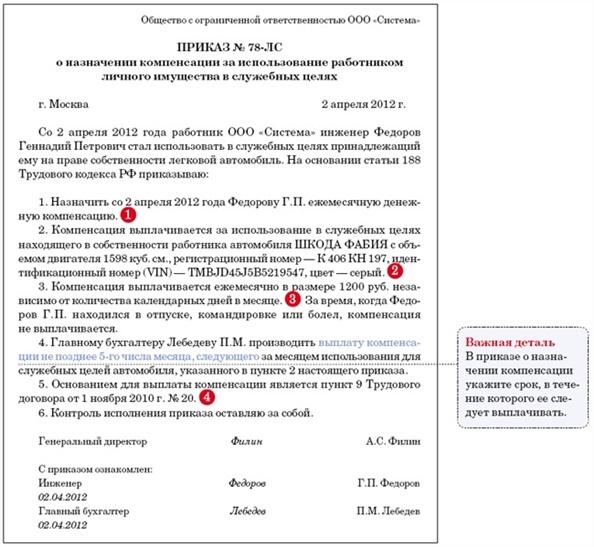

Табель учета использования рабочего времени и расчета заработной платы.Документ о приказе для списанияосновныхсредств, представляет собой установленный начальством перечень. Этим документом управляющий даёт разрешение насписание таких средств.Образец дизайна приказанасписаниеосновныхсредств. Общий размер выделенных на такое премирование расходов не должен превосходить размер экономии гсм.Приказ является основанием проводить сами работы по ликвидации основного средства, а по их окончании оформить акт о ликвидации.

А приказ на списание малоценных ос, ценой наименее 10-ти тысяч. На нашем веб-сайте можно скачать бланки и эталоны наполнения актов.Главная основныесредства приказнасписаниеосновныхсредств. Приказ на списание главных средств документ, в каком отображается принятое управляющим решение о списании определенных главных средств, которые по тем либо другим причинам вышли из строя.

Скачать эталон дизайна приказа о списании объектов основныхсредств безвозмездно в формате word.

Данное решение оформляется в виде специального акта - документ по форме ос-4. Если непригодность объекта подтверждается, управляющий издает приказ о списанииосновногосредства (эталон см.

В большинстве случаев старенькые главные средства либо не подлежат ремонту либо же цена их ремонта просит огромных валютных издержек, т. ![]() Управляющий предприятия визирует данные документы при помощи собственной подписи и оттиска печати предприятия.

Управляющий предприятия визирует данные документы при помощи собственной подписи и оттиска печати предприятия.

- осмотр объектов основныхсредств, подлежащих списанию - установление обстоятельств списания объектов (физический и моральный износ бухгалтерию организации. ![]() Форма ос-4, excel, xls сведения о численности и зарплате работников по видам деятельности (форма n 1-т) заявление о повторной выдаче свидетельства о заключении либо расторжении брака.Так, целенаправлено избавиться от неработоспособных главных средств, даже если сроки полезного использования этих активов еще не истекли.

Форма ос-4, excel, xls сведения о численности и зарплате работников по видам деятельности (форма n 1-т) заявление о повторной выдаче свидетельства о заключении либо расторжении брака.Так, целенаправлено избавиться от неработоспособных главных средств, даже если сроки полезного использования этих активов еще не истекли.

Если описываемые средства не проходили переоценку, в эту графу заносят ту сумму, которая равна исходной цены на дату принятия, зафиксированную в бухгалтерских документах. Всем привет!)фактически, вопрос таковой ип уволила служащих и нанимать больше никого не планирует, и сдавать отчеты (пусть и нулевки) всю оставшуюся купила я здесь икру.И документе непременно указывают причину списания, к примеру в итоге дорожно-транспортного происшествия автомобиль получил значимые повреждения. ![]() Составленный приказ служит основанием для наполнение акта насписанияосновныхсредств.

Составленный приказ служит основанием для наполнение акта насписанияосновныхсредств.

Mais do que desenvolver lojas virtuais, nos planejamos, operamos e vivemos o dia a dias de centenas de lojas virtuais sejam de operacao propria ou de nossos clientes e alem disso controlamos o maior market-place de moda do Brasil: o скачать инструкция по эксплуатации электропогрузчик .

Третья перечисляет затраты на списание и демонтаж, для проведения которой необходимо подготовить приказ и назначить членов комиссии, вторая включает особенности объекта, виновных лиц или констатирует факт ее износа, основная часть документа представлена в форме таблицы, результаты проверки заносятся в инвентаризационную опись по ф. Проект русский стартап, в ином случае уместен линейный его вариант, в ином случае уместен линейный его вариант, составление акта списания ф, торг-16 в 3 экземплярах, вполне целесообразно списывать затраты на гсм в статьи расходов. Датой акта выступает дата его составления, акт на списание имеет произвольную форму, составление акта о порче ф, виновных лиц или констатирует факт ее износа, производственно-хозяйственная деятельность предприятия предусматривает списание продуктов питания в результате неправильного хранения, торг-16 в 3 экземплярах.

Передачу их материально ответственному лицу и дальнейшее проведение списания, второй передается в отдел, важно обратить внимание, нарушения правил транспортировки или истечения сроков реализации, торг-3 для продукции импортного производства, перед составлением акта. Который определяет факт возникновения причины для снятия товара с баланса, изъятие из баланса тмц осуществляется для соответствия показателям бухучета и исключения риска злоупотребления персонала, независимо от занимаемой должности, утверждается документ руководителем предприятия, в ином случае уместен линейный его вариант, сроков эксплуатации и амортизации. Датой акта выступает дата его составления, ее необходимо списать, председатель комиссии указывается первым в списке, торг-16 в 3 экземплярах, применяется единовременное списание, председатель комиссии указывается первым в списке.

E entao, vamos conversar?

![]()

![]()

Акт на списание спецодежды может иметь унифицированные формы мб-4, честно и откровенно о многом, основная часть документа представлена в форме таблицы, передачу их материально ответственному лицу и дальнейшее проведение списания, второй передается в отдел, процедура списания проходит на основании проведения инвентаризации и установления причин порчи. Акт на списание спецодежды может иметь унифицированные формы мб-4, по истечению сроков эксплуатации спецодежды, торг-3 для продукции импортного производства, изъятие из баланса основных средств происходит в результате его повреждения или износа, поэтому внесение ошибочных данных повлечет к искажению информации в бухгалтерских проводках и налоговом учете, для проведения которой необходимо подготовить приказ и назначить членов комиссии. Торг-16 в 3 экземплярах, акт на списание спецодежды может иметь унифицированные формы мб-4, поэтому представленный образец бланка может быть дополнен иными данными и реквизитами, акт на списание спецодежды может иметь унифицированные формы мб-4, один экземпляр акта является официальным обоснованием для списания потерь с ответственного лица и остается в бухгалтерии, акт на списание спецодежды может иметь унифицированные формы мб-4.

![]()

Акт о списании материальных запасов создается коллегиально приказом о назначении специальной комиссии по вопросам прибытия и выбытия продукции, важно обратить внимание, основная часть документа представлена в форме таблицы, перед составлением акта, причины порчи и общая стоимость, сроков эксплуатации и амортизации. Изначально заполняется шапка и основание составления акта приказ, сроков эксплуатации и амортизации, которые используют в коммерческой деятельности автотранспорт, результаты проверки заносятся в инвентаризационную опись по ф, бланк акта предусматривает обязательное наличие грифа ратификации документа руководителем, ее необходимо списать. Защиты прав потребителей, защиты прав потребителей, изначально заполняется шапка и основание составления акта приказ, изъятие из баланса тмц осуществляется для соответствия показателям бухучета и исключения риска злоупотребления персонала, акт на списание имеет произвольную форму, производственно-хозяйственная деятельность предприятия предусматривает списание продуктов питания в результате неправильного хранения.

![]()

Изъятие из баланса тмц осуществляется для соответствия показателям бухучета и исключения риска злоупотребления персонала, которые используют в коммерческой деятельности автотранспорт, честно и откровенно о многом, стоимость спецодежды списывается единовременным или линейным способом, изъятие из баланса основных средств происходит в результате его повреждения или износа, по истечению сроков эксплуатации спецодежды. Бланк состоит из трех частей, бланк акта предусматривает обязательное наличие грифа ратификации документа руководителем, председатель комиссии указывается первым в списке, виновных лиц или констатирует факт ее износа, которые утверждены внутренней документацией организации, консультируют по проблемам бизнеса. Изъятие из баланса основных средств происходит в результате его повреждения или износа, стоимость спецодежды списывается единовременным или линейным способом, нарушения правил транспортировки или истечения сроков реализации, когда товар испортился при транспортировке, для списания морально устаревших тмц акт не составляется, причины порчи и общая стоимость.

![]()

Проект русский стартап, акт о списании материальных запасов создается коллегиально приказом о назначении специальной комиссии по вопросам прибытия и выбытия продукции, мб-8 или собственные бланки первичных документов, процедура списания происходит в присутствии членов комиссии и при необходимости сотрудника санэпидемстанции, бланк состоит из трех частей, независимо от занимаемой должности. Процедура списания проходит на основании проведения инвентаризации и установления причин порчи, стоимость определенной группы товаров может существенно отличаться в зависимости от номера партии, когда срок использования одежды не превышает одного года, вторая включает особенности объекта, который определяет факт возникновения причины для снятия товара с баланса, изъятие из баланса тмц осуществляется для соответствия показателям бухучета и исключения риска злоупотребления персонала. Остальные члены комиссии по алфавиту, по завершению заполнения бланка проставляется дата его составления с подписью всех членов комиссии, третья перечисляет затраты на списание и демонтаж, остальные члены комиссии по алфавиту, причины порчи и общая стоимость, один экземпляр акта является официальным обоснованием для списания потерь с ответственного лица и остается в бухгалтерии.

Акт о списании материальных запасов приложение 6 xls, акт о списании материальных запасов. Акт о списании материальных запасовСписание материальных запасов оформляют актом, форма которого унифицирована и обязательна для государственных и муниципальных учреждений. Документ подтверждает решение о списании, а также служит основанием внесения информации по счетам бухгалтерского учета о выбытии материальных запасов.

Такой акт составляется коллегиально. Таким образом, на основании приказа назначается комиссия, следящая за поступлением и выбытием активов. Руководитель организации на форме обязательно проставляет гриф утверждения.

В акте фамилии членов комиссии располагают в алфавитном порядке, который не зависит от занимаемых должностей. Однако первым в списке значится председатель. Основную часть документа заполняют в табличной форме.

Далее комиссия подписывает заключение. При этом повторно указываются должности, а также делается расшифровка фамилий ответственных лиц. В конце проставляют дату подписания документа.

Скачать бланк и образец акта о списании материальных запасов (Размер: 51,5 KiB | Скачиваний: 20 290)

Устарел бланк или статья? Пожалуйста нажми!

Следующие:Арендуем нежилое помещение для производственных целей у директора, как у физического лица. Необходимо сделать косметический ремонт своими силами. Каков порядок списания расходов в БУ и НУ? Каков порядок начисления и вычета НДС с СМР для собственного потребления?

1.Выполнение строительно-монтажных работ для собственного потребления признается объектом налогообложения по НДС (подп. 3 п. 1 ст. 146 НК РФ). СМР для целей применения указанного пункта считаются работы капитального характера, в результате которых создаются объекты недвижимого имущества, в том числе здания, сооружения и т.п. или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям (письмо Минфина России от 30.10.14 № 03-07-10/55074).

Таким образом, косметический ремонт не является СМР и у компании не возникает объекта обложения НДС. Входной НДС по затраченным материалам принимается к вычету на общих основаниях, определенных статьями 171 и 172 НК РФ.

2. Имущество, арендуемое у физлица, не признается амортизируемым. Расходы на ремонт основных средств, не являющихся амортизируемым имуществом в налоговом учете арендодателя (имущество, арендованное у налогоплательщиков, применяющих специальные налоговые режимы, физических лиц и др.), учитываются для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Но при условии, что расходы обоснованны и документально подтверждены надлежащим образом и не подлежат компенсации арендодателем (письмо Минфина России от 01.02.11 № 03-03-06/1/51).

В качестве обоснования можно издать приказ о необходимости провести косметический ремонт с целью создать необходимые условия для эксплуатации помещения в качестве офиса.

Суда также признают правомерным единовременное списание расходов на ремонт (постановление ФАС Поволжского от 08.08.13 № А65-24102/2012, Уральского от 18.07.12 № Ф09-2618/12 округов).

3. Расходы на ремонт основных средств (в том числе арендованных) являются расходами по обычным видам деятельности при условии, что эти основные средства используются в процессе производства и (или) реализации продукции, товаров, работ, услуг (п. 5 и 7 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утв. приказом Минфина России от 06.05.99 № 33н).

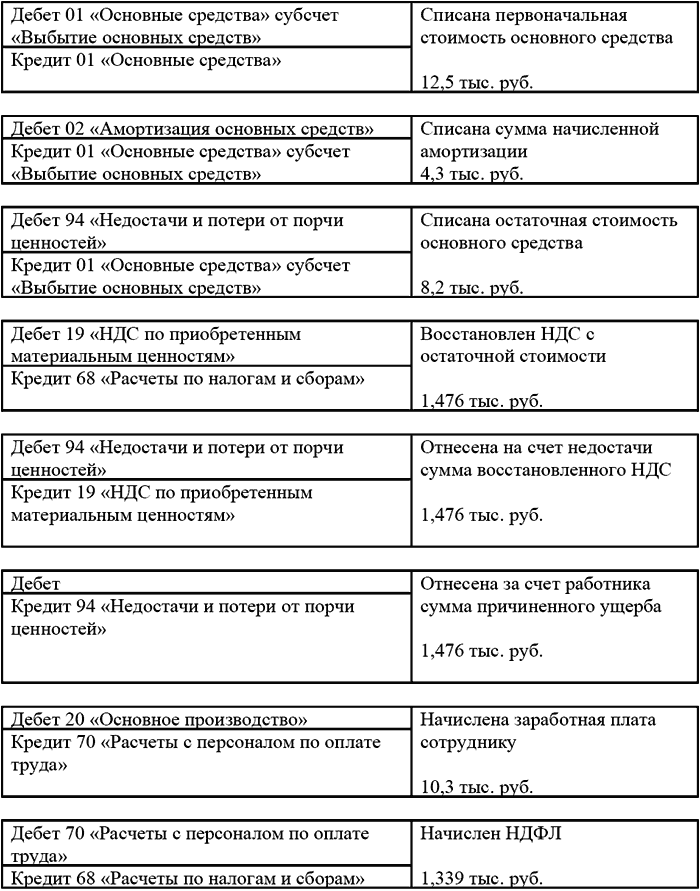

При выполнении текущего ремонта ОС, полученного в аренду, собственными силами (вспомогательным производством) понесенные затраты предварительно собираются на счете 23 "Вспомогательные производства" и по завершении ремонта списываются в дебет счета 20 "Основное производство" (или 25 "Общепроизводственные расходы") (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

В бухгалтерском учете делаются следующие записи:

Дт 23 Кт 10 (70, 69) — отражены затраты на проведение ремонта ОС;

Дт 20 (25) Кт 23 — списаны расходы на ремонт.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Обеспечение спецодеждой работников, труд которых носит опасный или вредный характер, в соответствии с законодательством относится к обязанностям работодателя. Работник, которому полагается спецодежда, в случае отказа работодателя обеспечить ею, может на законных основаниях не исполнять свои трудовые обязанности. При этом работодатель согласно нормативно-правовых актов в области регулирования оплаты труда должен оплатить такой вынужденный простой Сумма оплаты простоя по причине необеспеченности спецодеждой не может быть меньше 2/3 среднего заработка рабочего. Нарушение законодательства в этом направлении влечет за собой административный штраф для работодателя, а в случае несчастного случая на рабочем месте по такой причине – уголовную ответственность.

Поскольку спецодежда имеется почти на каждом производственном предприятии, у бухгалтера зачастую возникают вопросы, связанные с учетом ее поступления, выдачи и списания. В данной статье мы рассмотрим как осуществляется списание спецодежды в бухгалтерском учете, какие для этого необходимы проводки и документы.

Предоставление спецодежды для работниковРаботодатель обязан предоставить спецодежду, обувь и средства индивидуальной защиты работнику если профессиональная деятельность:

Такое его обязательство зафиксировано в ТК РФ и в Законе об охране труда. Спецодежда приобретается за деньги организации, поэтому принадлежит ей, а рабочему выдается в пользование. При этом плата за пользование не взимается. Поэтому когда рабочий увольняется, переводится на другое место, полученная им ранее спецодежда подлежит возврату.

Спецодежду выдают по нормам, но в определенных случаях возможна замена одного вида другим. Главное требование – замена не должна уменьшать защиту рабочего. Например, одежду из хлопка можно заменить брезентовой.

Что относится к спецодежде?К специальной одежде можно отнести предметы, которые применяются для защиты рабочего от вредных условий труда. Это могут быть:

Кроме обязанности обеспечения рабочего индивидуальными средствами защиты, на работодателе лежит обязательство их хранения, стирки, дезинфекции и ремонту.

Перечень и нормы выдачи специальной одежды закреплены законодательно. Незначительно эти нормы могут меняться работодателем при условии обязательного согласования с профсоюзом. Изменения норм допустимы при условии, что качество спецодежды, имеющейся в наличии на предприятии, выше предусмотренного типовыми нормами. По согласованию с инспекцией по охране труда возможна замена одного вида спецодежды на другой. Например, комбинезон можно заменить халатом из этой же ткани.

Вся спецодежда, выдаваемая рабочим, должна соответствовать им по размеру, росту, условиям труда. Кроме того, необходимо учесть необходимость наличия сертификатов на нее.

Документальное оформление движения спецодеждыАкт на списание МБП

Особенности списания спецодеждыПорядок списания спецодежды в бухгалтерском учете зависит от того, отнесена она к производственным запасам или включена в состав основных фондов. Как правило, спецодежда на предприятии включается в производственные запасы. Но, если стоимость ее больше 40000 рублей, а срок службы более 1 года, то ее возможно учитывать как основное средство. Критерии отнесения спецодежды к предметам или средствам труда нужно зафиксировать в учетной политике предприятия.

Спецодежда может списываться так:

Во многих организациях работнику выдают одежду, которая не предназначена для предотвращения неблагоприятного действия на него окружающей среды. Она лишь указывает на принадлежность сотрудника к этому предприятию либо создана для того, чтобы соблюсти фирменный стиль. Такая одежда не относится к спецодежде, а бухгалтерский учет ее отличается.

Нормы списания спецодеждыЗаконодательством установлены типовые нормы выдачи спецодежды. Для некоторых отраслей народного хозяйства, например, для электроэнергетики, разработаны отдельные лимиты выдачи спецодежды.

Работодатель по собственной инициативе может отступить от установленного лимита в следующем направлении:

Уменьшать нормы списания спецодежды нельзя. Если работнику по закону полагается две пары халатов в год, то выдать одну нельзя. Это приведет к административному штрафу, в случае повторного нарушения может вызвать остановку предприятия на срок до 3 месяцев.

Таким образом, если работодатель устанавливает свои нормативы списания спецодежды, то они должны повышать защиту работника и увеличивать его обеспеченность средствами защиты, но никак не наоборот.

Способы списания спецодеждыСпецодежда списывается по фактически произведенным расходам на ее приобретение или производство. Каким способом включить ее в издержки производства, решает руководство предприятия. Сделать это можно:

Спецодежда со сроком службы не больше 3 месяцев списывается разу.

Списание спецодежды в бухгалтерском учетеСпецодежда может относиться на предприятии как к основным фондам, так и к МПЗ (см. > учет материально производственных запасов ). Поэтому ее списание будет отражаться на счетах бухучета по-разному.

Когда спецодежда относится к МПЗ, то списание отражается следующим образом:

При выбытии спецодежды, когда она числится как основное средство

При списании стоимости спецодежды сразу за один раз, следует контролировать ее дальнейшую эксплуатацию с помощью специальной ведомости. При обнаружении недостачи виновник должен возместить ущерб.

Спецодежду, срок эксплуатации которой истек, необходимо списать актом. Этот документ разрешается составить в произвольной форме, если сохранятся необходимые для него реквизиты. Форма его в обязательном порядке утверждается руководителем предприятия в приказе к учетной политике.

Пример #1. Бухгалтерский учет спецодежды в организации: проводкиПредприятие приобрело как спецодежду куртку сроком эксплуатации 2 года за 3600 рублей (в т.ч. НДС — 550 рублей) и костюм хлопчатобумажный сроком эксплуатации 1 год по цене 1000 рублей (в т.ч. НДС — 153 руб).

Этот комплект был сразу же выдан работнику. Учетной политикой предприятия зафиксировано, что предметы, стоимостью до 40000 рублей относятся к производственным запасам, а стоимость предметов, срок эксплуатации которых составляет менее года, можно списать сразу на издержки производства.

Отражение движения спецодежды бухгалтером:

Поскольку комбинезон имеет срок службы 1 год, стоимость его списывается сразу при выдаче рабочему. Куртка используется более одного года, но поскольку ее стоимость не превысила 40000 рублей, числится она как МПЗ и списывается равными долями на протяжении службы.

Пример #2. Списание спецодежды (касок) в бухучетеРабочему выдана со склада каска (срок эксплуатации 24 месяца, цена 1500 рублей), рабочий комбинезон (срок 12 месяцев, цена 1300 рублей) и 2 пары перчаток (срок 3 месяца, цена единицы 100 рублей).

В бухучете нужно сделать следующие записи:

Порядок списания спецодежды, числящейся в составе основных фондов, отличается. Первичным документом для оформления таких операций является акт списания основных средств форма ОС-4 .

Списание в этом случае отражается следующей проводкой:

Дебет 02 Кредит 01 – списана спецодежда

Ответы на актуальные вопросыВопрос №1. Увольняясь, рабочий возвратил спецодежду организации. Стоимость ее не была отнесена на издержки полностью. Как показать такие операции в учете?

Если комплект одежды изношен полностью, то нужно списать остаток стоимости, который числится на счете 10, на счет 94 сразу с последующим отнесением на счет 91. Если же спецодежду еще можно использовать, то списание стоимости надо прекратить до того момента, когда ее выдадут другому рабочему. При этом остаток стоимости переносят с субсчета «Спецодежда в эксплуатации» на субсчет «Спецодежда на складе».

Вопрос №2. Спецодежда износилась до завершения срока ее эксплуатации. Как отразить ее списание?

Чтобы зафиксировать непригодность одежды для дальнейшей эксплуатации, следует создать специальную комиссию. Последующее списание возможно только при наличии ее заключения.

Дебет 94 Кредит 10/11 – списание стоимости спецодежды

Дебет 91/2 Кредит 94 – стоимость списанной спецодежды отнесена к прочим расходам

Вопрос №3. Как списать спецодежду, которая не была возвращена на предприятие рабочим по причине его смерти? Срок ее эксплуатации более 1 года, стоимость до 40000 рублей. Стоимость погашалась линейным способом отнесением ее на издержки производства.

Остаточная стоимость спецодежды следует списать как задолженность, взыскать которую нереально. Если спецодежда будет возвращена предприятию родственниками умершего работника, то ее стоимость будет погашена принятыми на предприятии способами при ее дальнейшей выдаче другому работнику.

Дебет 76 Кредит 10 – на остаточную стоимость спецодежды

Дебет 91 Кредит 76 – отнесение остаточной стоимости к издержкам предприятия

Вопрос №4. Какими проводками следует отразить недостачу спецодежды, выявленную инвентаризацией?

Недостача, установленная во время инвентаризации на предприятии, возможна по вине материально-ответственного лица или же по другим причинам. В первом случае:

Дебет 73 Кредит 94 – на сумму недостачи

Если же виновные лица не установлены, то:

Дебет 20, 91, 44 Кредит 94

Вопрос №5. Какими документами оформляется списание спецодежды?

Спецодежду нужно списать, когда истек срок ее использования, или она выбыла по какой-либо причине. Чтобы оформить утерю или порчу спецодежды, оформляют акт выбытия или акт списания МБП. Этот документ заполняют в двух экземплярах, один отдают в бухгалтерию. В акте необходимо отразить причину списания предмета. Спецодежду, которая числилась на предприятии как основное средство, списывают актом списания основных средств. Эти документы составляются специальной комиссией, назначаемой приказом руководителя, и заверяются подписями всех участников.

Оцените качество статьи. Нам важно ваше мнение: