Категория: Бланки/Образцы

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? Облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Порядок выплаты заработной платыСогласно ст. 21, 22 ТК РФ работник имеет право на своевременную и в полном объеме выплату заработной платы. Работодатель, в свою очередь, обязан выплачивать в полном размере причитающуюся работникам заработную плату в установленные сроки.

Порядок выплаты заработной платы предусмотрен ст. 136 ТК РФ:

– заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на банковскую карту работника, указанную в заявлении;

– место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором;

– заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором;

– заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Для отдельных категорий работников федеральным законом могут быть определены иные сроки выплаты заработной платы. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. С 3 октября 2016 года указанный порядок уточняется следующим образом [1]. заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена;

– оплата отпуска производится не позднее чем за три дня до его начала;

– при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника (ст. 140 ТК РФ). Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

По смыслу ст. 136 ТК РФ, для того чтобы выплата заработной платы в порядке безналичного расчета являлась правомерной, необходимо соблюдение следующих условий:

– условия перечисления заработной платы на банковский счет предусмотрены в коллективном или трудовом договоре;

– наличие договора банковского счета;

– указание работником счета, на который работодатель будет перечислять заработную плату.

Обязать работника получать заработную плату в безналичной форме работодатель не вправе. Заработная плата, перечисленная на банковский счет в нарушение рассмотренного выше порядка, не считается выплаченной в установленный срок (Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830).

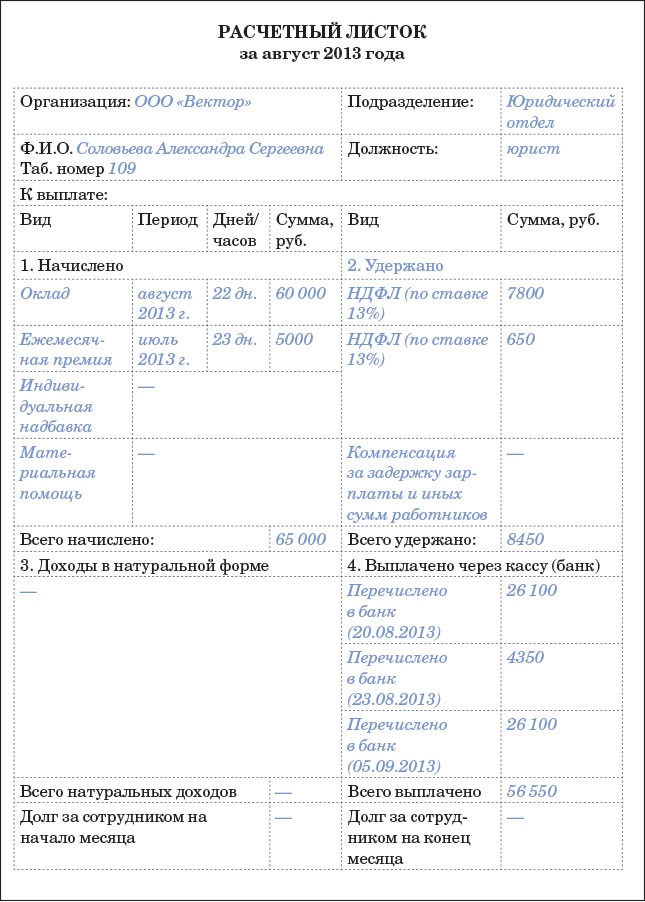

При этом при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, о размерах иных сумм, начисленных работнику, о размерах и об основаниях произведенных удержаний, общей денежной сумме, подлежащей выплате. Форма расчетного листка утверждается работодателем.

Для восстановления своих нарушенных трудовых прав работник может обратиться в государственную инспекцию труда по месту работы для проведения надзорно-контрольных мероприятий, Федеральную службу по труду и занятости или суд.

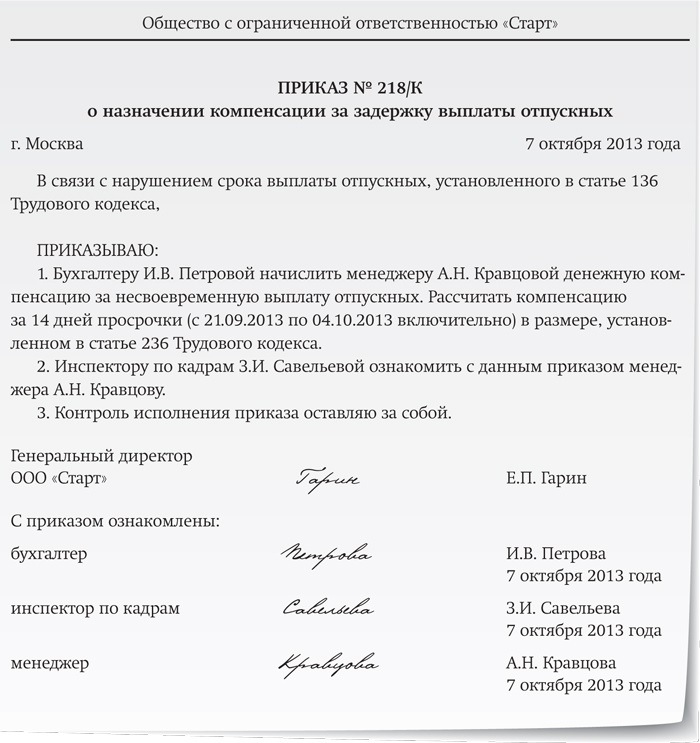

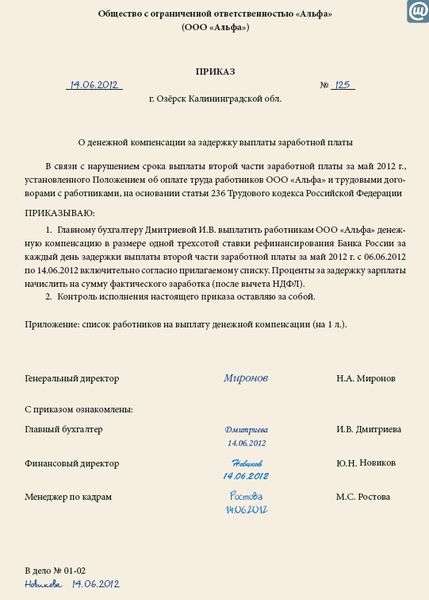

Материальная и административная ответственность работодателяНередко, к сожалению, установленный действующим законодательством порядок выплаты заработной платы работникам нарушается. При этом ст. 236 ТК РФ определена материальная ответственность работодателя за данное нарушение, то есть работодатель обязан выплатить работнику проценты (денежную компенсацию).

Сейчас минимальный размер компенсации составляет 1/300 действующей ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Уже с 3 октября 2016 года размер процентов за задержку заработной платы увеличится в два раза: работодатель обязан будет выплатить ее с уплатой процентов (денежной компенсацией) в размере не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после определенного срока выплаты по день фактического расчета включительно.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

С 3 октября 2016 года усилится и административная ответственность работодателей за нарушение порядка выплаты заработной платы.

Сегодня за задержку выплаты заработной платы и иных выплат, причитающихся работнику, работодатель может быть привлечен к административной ответственности по общим правилам за нарушение трудового законодательства (п. 1 ст. 5.27 КоАП РФ): предупреждение или наложение административного штрафа на должностных лиц в размере от 1 000 до 5 000 руб. на юридических лиц – от 30 000 до 50 000 руб.

С введением новых норм (п. 6 и 7 ст. 5.27 КоАП РФ) увеличатся административные штрафы за невыплату в установленный срок заработной платы для должностных лиц – от 10 000 до 20 000 руб. для юридических лиц они не изменятся.

За повторное правонарушение административные штрафы для должностных лиц увеличатся и будут накладываться в размере от 20 000 до 30 000 руб. кроме того, предусмотрена дисквалификация на срок от одного года до трех лет.

Для юридических лиц штраф за повторное нарушение составит от 50 000 до 100 000 руб.

Таким образом, размеры административной ответственности за нарушение сроков выплаты заработной платы существенно увеличиваются.

Отметим, что судебная практика привлечения к ответственности работодателя весьма широка: работники (действующие или бывшие) обращаются в инспекцию по труду и суды, в том числе и за выплатой процентов в случае нарушения сроков выплаты заработной платы.

Работодатели, а также их должностные лица, привлеченные к административной ответственности за нарушения ст. 236 ТК РФ (ст. 5.27 КоАП РФ), пытаются оспорить решения судов, ссылаясь на финансовые трудности. И доходят даже до ВС РФ, но судьи непреклонны: жалобы на то, что в действиях руководителей организаций нет их вины, признаются необоснованными (Постановление ВС РФ от 20.07.2015 № 56‑АД15-12).

Единственно, на что может рассчитывать нарушитель, – это на снижение административного штрафа, например, для юридических лиц с 50 000 до 30 000 руб. (Постановление ВС РФ от 11.02.2016 № 29‑АД16-2).

Есть примеры судебной практики по аналогичным делам и с участием в качестве ответчика казенных учреждений (Апелляционное определение Псковского областного суда от 17.05.2016 по делу № 33-782/2016). В этом решении судьи подчеркнули, что согласно разъяснениям, содержащимся в п. 55 Постановления Пленума ВС РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации», при рассмотрении спора, возникшего в связи с отказом работодателя выплатить работнику проценты (денежную компенсацию) за нарушение срока выплаты заработной платы и других выплат, причитающихся работнику, необходимо иметь в виду, что в соответствии со ст. 236 ТК РФ суд вправе удовлетворить иск независимо от вины работодателя в задержке выплаты указанных сумм.

Судом были отклонены доводы работодателя о том, что задержка выплат при увольнении произошла по причине сбоя программы «1С: бухгалтерия», а также в связи с болезнью истца, не позволяющей определить дату увольнения.

Суд пояснил, что законодательство не предусматривает возможность освобождения от ответственности за задержку выплат при наличии уважительности причин просрочки.

Обложение НДФЛ и страховыми взносами компенсаций работникам за задержку зарплатыКак сказано выше, действующим законодательством предусмотрена материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику. Как правило, указанные выплаты производятся по решению суда, в который обращается пострадавший работник. Выплата компенсации работодателем в добровольном порядке в случае задержки заработной платы – это, скорее, исключение из правила.

При присуждении в пользу работника компенсации за нарушение сроков выплаты заработной платы, а также сумм морального вреда встает вопрос о том, нужно ли указанные суммы облагать страховыми взносами и удерживать с них НДФЛ.

Налог на доходы физических лиц. При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, в частности которые получены им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

При этом согласно п. 3 ст. 217 НК РФ не подлежат налогообложению все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат.

Отметим, что суммы заработной платы, а также суммы индексации заработной платы, предусмотренные ст. 134 ТК РФ, взысканные на основании решения суда с организации в пользу работника, подлежат обложению НДФЛ в определенном порядке.

При этом согласно ст. 236 ТК РФ при нарушении работодателем установленного срока выплаты заработной платы и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации).

Из приведенных норм следует, что денежная компенсация, выплачиваемая работодателем при нарушении определенного срока выплаты заработной платы, оплаты отпуска, предусмотренная ст. 236 ТК РФ, освобождается от налогообложения на основании п. 3 ст. 217 НК РФ.

Данной позиции контролирующие органы придерживаются последовательно, она представлена в письмах Минфина РФ от 28.01.2008 № 03‑04‑06‑02/7, ФНС РФ от 04.06.2013 № ЕД-4-3/10209.

Что касается сумм возмещения морального вреда, причиненного работнику неправомерными действиями или бездействием работодателя, выразившимися в несвоеременной выплате заработной платы, то в соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных действующим законодательством компенсационных выплат, связанных, в частности, с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

При этом согласно ст. 22 ТК РФ работодатель обязан возмещать вред, причиненный работникам в связи с исполнением ими трудовых обязанностей, а также компенсировать моральный вред в порядке и на условиях, которые предусмотрены ТК РФ, федеральными законами и иными нормативными правовыми актами. Возмещение работнику морального вреда производится работодателем в соответствии со ст. 237 ТК РФ: моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается в денежной форме в размерах, определяемых соглашением сторон трудового договора. В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения устанавливаются судом независимо от подлежащего возмещению имущественного ущерба.

Из приведенных норм следует, что выплаченная по исполнительному листу сумма возмещения морального вреда, причиненного работнику в связи с несвоевременной выплатой заработной платы, также является компенсационной выплатой, предусмотренной п. 3 ст. 217 НК РФ, и не подлежит обложению НДФЛ.

Страховые взносы. В 2016 году страховые взносы исчисляются и уплачиваются в соответствии с Федеральным законом от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Федеральный закон № 212‑ФЗ).

Согласно нормам ст. 7 и 8 Федерального закона № 212‑ФЗ база для начисления страховых взносов для плательщиков-организаций определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 7 Федерального закона № 212‑ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 Федерального закона № 212‑ФЗ.

В силу абз. «и» пп. 2 п. 1 ст. 9 Федерального закона № 212‑ФЗ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, определенных в соответствии с законодательством РФ), связанных, в частности, с исполнением физическим лицом трудовых обязанностей.

Указанную норму представители Минтруда трактуют следующим образом (письма от 03.08.2015 № 17-3/В-398, от 23.10.2015 № 17-3/В-517, от 27.04.2016 № 17-4/ООГ-701, от 28.04.2016 № 17-3/ООГ-692).

Понятие компенсаций, связанных с исполнением физическим лицом трудовых обязанностей, а также случаи их предоставления определены ТК РФ: компенсации – денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами (ст. 164 ТК РФ).

При задержке выплат работникам определена выплата процентов в соответствии со ст. 236 ТК РФ.

По мнению представителей Минтруда, выплата денежной компенсации работнику при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, относится к мерам материальной ответственности работодателя за нарушение договорных обязательств перед работником и не является возмещением затрат работника, связанных с исполнением им трудовых обязанностей.

Перечень не подлежащих обложению страховыми взносами выплат физическим лицам, приведенный в ст. 9 Федерального закона № 212‑ФЗ, является исчерпывающим: специальной нормы о включении в указанный перечень денежных компенсаций работнику за нарушение организацией-работодателем определенного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат в ней не предусмотрено.

Отсюда делается вывод, что на денежную компенсацию, выплачиваемую работнику организацией-работодателем за нарушение предусмотренного срока выплаты заработной платы, не распространяется действие ст. 9 Федерального закона № 212‑ФЗ и, следовательно, данные компенсации подлежат обложению страховыми взносами в общеустановленном порядке как выплаты в рамках трудовых отношений.

Как относиться к приведенным разъяснениям?

Указанные письма Минтруда носят информационный характер и не могут рассматриваться как нормативные акты, в связи с чем не подлежат обязательному применению. Об этом сказано в Постановлении АС ЗСО от 21.04.2016 по делу № А45-18641/2015: суд отклонил ссылку представителей Пенсионного фонда на приведенные письма.

Суды всех инстанций пришли к следующему выводу.

Проанализировав положения абз. «и» пп. 2 п. 1 ст. 9 Федерального закона № 212‑ФЗ, ст. 129, 164, 236 ТК РФ, с учетом правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 10.12.2013 № 11031/13 по делу № А47-339/2013, суды исходили из того, что денежная компенсация, предусмотренная ст. 236 ТК РФ, является видом материальной ответственности работодателя перед работником, выплачивается в силу закона физическому лицу в связи с выполнением им трудовых обязанностей, обеспечивает дополнительную защиту трудовых прав работника, в связи с чем арбитры пришли к правильному выводу о том, что суммы денежной компенсации за задержку выплаты заработной платы, отпускных подпадают под действие абз. «и» пп. 2 п. 1 ст. 9 Федерального закона № 212‑ФЗ и не подлежат включению в базу для начисления страховых взносов.

Данный вывод поддержан и высшей судебной инстанцией РФ (Определение ВС РФ от 25.07.2016 № 304‑КГ16-9675 по делу № А45-18641/2015).

В ТК РФ уточняются сроки выплаты заработной платы работникам: заработная плата выплачивается не реже чем каждые полмесяца, конкретная дата ее выплаты устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

С 3 октября 2016 года материальная ответственность за нарушение порядка выплаты заработной платы для работодателя возрастает в два раза. Также нарушитель может быть привлечен к административной ответственности, при этом за нарушение сроков выплаты вводится специальная ответственность.

Судебная практика свидетельствует о привлечении работодателя, в том числе и казенных учреждений, к материальной ответственности в случае наличия соответствующих требований истца.

Денежная компенсация, выплачиваемая работодателем при нарушении установленного срока выплаты заработной платы, оплаты отпуска, предусмотренная ст. 236 ТК РФ, а также сумма морального вреда освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ.

По мнению представителей Минтруда, денежная компенсация, выплачиваемая работнику организацией-работодателем за нарушение определенного срока выплаты заработной платы, подлежит обложению страховыми взносами в общеустановленном порядке как выплата в рамках трудовых отношений.

При этом все судебные инстанции, включая ВС РФ, придерживаются противоположного мнения по данному вопросу: суммы денежной компенсации за задержку выплаты заработной платы, отпускных не подлежат включению в базу для начисления страховых взносов.

[1] Здесь и далее изменения внесены Федеральным законом от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Скачайте образец справки о заработной плате в 2017 году. Она нужна сотруднику на новой работе для больничных. Справка понадобится для банка, соцзащиты.

Справка о заработной платеСправку о заработной плате работодатель обязан выдать по письменному заявлению сотрудника. Сделать это нужно в течение трех рабочих дней после того, как получили запрос. Так прописано в статье 62 Трудового кодекса РФ.

Документ может потребоваться работнику анпример, для представления:

Во всех этих случаях компания оформляет работнику справку в произвольной форме. При этом она должна содержать следующие обязательные реквизиты:

Такая справка подтверждает место работы, должность и размер зарплаты сотрудника. Если справка составлена не на фирменном бланке организации, то на ней должен быть штамп с реквизитами организации.

Конечно же, документ для банка может отличаться от документа для посольства. Иногда они требуют справки по своей форме. Ниже посмотрите образец справки для соцзащиты.

Образец справки для соцзащитыВот примерный образец справки о заработной плате для органов соцзащиты:

Заполнение всех предложенных реквизитов справки является обязательным. В соответствии с действующим законодательством РФ ответственность за достоверность сведений, указанных в справке, несут руководитель и главный бухгалтер организации.

Образец справки для службы занятостиПри увольнении сотрудник может запросить у работодателя справку для службы занятости, чтобы ему назначили пособие по безработице. Такую справку работодатель должен предоставить сотруднику в течение трех рабочих дней с даты, когда получит от него заявление. Такую справку можно запросить и после увольнения. Срок обращения за ней в законодательстве не ограничен.

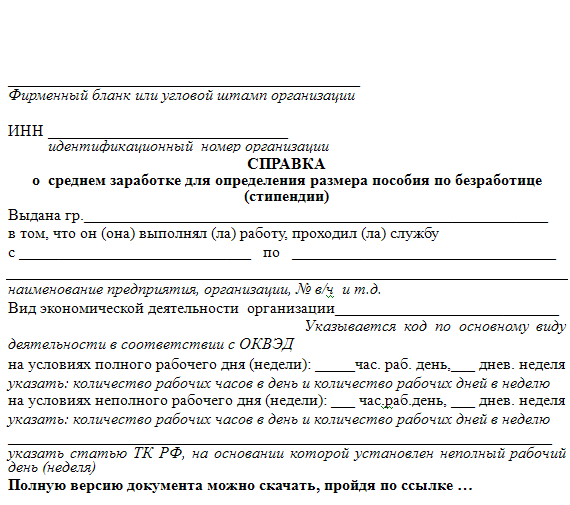

Служба занятности не может отказать в признании человека безработным только потому, что у него отсутствует справка о среднем заработке за последние три месяца по последнему месту работы (постановление Конституционного суда РФ от 6 октября 2015 г. № 24-П).

Каждый региональный центр занятости разрабатывает свой бланк. Поэтому, прежде чем заполнить справку, обратитесь за формой в территориальное отделение службы занятости. Представление справки не по форме, утвержденной региональным центром занятости, может быть причиной отказа для назначения пособия по безработице (письмо Роструда от 8 ноября 2010 г. № 3281-6-2). Если же региональной формы нет, воспользуйтесь рекомендуемой, которая приведена в письме Минтруда России от 15 августа 2016 г. № 16-5/В-421. Справку можно составить и в произвольной форме. Только обязательно включите в нее все необходимые сведения, чтобы определить размер и сроки выплаты пособия.

Чтобы заполнить справку, рассчитайте средний заработок. Порядок исчисления среднего заработка для определения размера пособия по безработице утвержден постановлением Минтруда России от 12 августа 2003 г. № 62.

Образец справки для визыЧтобы получить визу, в посольство придется подать документ о заработке. Вот образец:

Справка 182 образецФорма справки о сумме заработка за два предыдущих года утверждена приказом Минтруда России от 30 апреля 2013 г. № 182н.

Справка 182 о сумме заработка за два календарных года имеет четыре раздела.

Раздел 1 содержит данные о компании, которая оформила справку.

Раздел 2 содержит данные о лице, на которое производится расчет.

Раздел 3 включает данные обо всех выплатах со страховыми отчислениями в пользу работника. Выплаты указываются по годам. Информацию о текущих начислениях также показывают в справке.

Раздел 4 содержит данные о количестве дней (по каждому году в отдельной строке), когда сотрудник болел с сохранением среднего заработка без страховых отчислений. Эти данные об исключаемых периодах».

Сведения раздела 3 и 4 по годам должны совпадать.

Как заполнять справку 182

Справку о зарплате (форму 182н) можно заполнять от руки черными или синими чернилами шариковой ручки. Можно заполнять справку в электронном виде, затем распечатать электронный вариант справки.

Справка 182 для больничного с предыдущего места работы и декретаСправку по форме Минтруда № 182н сотрудник может запросить для нового места работы. Она нужна, чтобы верно считать пособие в новой компании.

Приложение № 1

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30.04.2013 № 182н

о сумме заработной платы, иных выплат и вознаграждений за два календарных года,

предшествующих году прекращения работы (службы, иной деятельности) или году обращения за

справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год,

на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в

указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам,

отпуска по уходу за ребенком, период освобождения работника от работы с полным или

частичным сохранением заработной платы в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд

социального страхования Российской Федерации не начислялись

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены

страховые взносы на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством, или сумма заработной платы, иных выплат и

вознаграждений, которые включались в базу для начисления страховых взносов в Фонд

социального страхования Российской Федерации в соответствии с Федеральным законом от

24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации,

Фонд социального страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования» 2, 3 :

200 000 (Двести тысяч) рублей 00 копеек

(сумма цифрами и прописью)

300 000 (Триста тысяч) рублей 00 копеек

(сумма цифрами и прописью)

80 000 (Восемьдесят тысяч) рублей 00 копеек

(сумма цифрами и прописью)

(сумма цифрами и прописью)

4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности,

отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения

работника от работы с полным или частичным сохранением заработной платы в

соответствии с законодательством Российской Федерации, если на сохраняемую заработную

плату за этот период страховые взносы в Фонд социального страхования Российской

Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

страхования Российской Федерации, Федеральный фонд обязательного медицинского

страхования» не начислялись:

Место печати

страхователя

1 Лица, подлежащие обязательному социальному страхованию на случай временной

нетрудоспособности и в связи с материнством, определены частью 1 статьи 2 Федерального

закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай

временной нетрудоспособности и в связи с материнством» (Собрание законодательства

Российской Федерации, 2007, № 1, ст. 18; 2009, № 30, ст. 3739; 2011, № 49, ст. 7057).

2 За период до 1 января 2010 года, а для лиц, работающих по трудовым договорам в организациях

и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, за

период до 1 января 2011 года в справке указываются сведения о всех видах выплат и иных

вознаграждений в пользу застрахованного лица, которые включались в базу для начисления

страховых взносов в Фонд социального страхования Российской Федерации в соответствии с

Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд

Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный

фонд обязательного медицинского страхования» (Собрание законодательства Российской

Федерации, 2009, № 30, ст. 3738; № 48, ст. 5726; 2010, № 19, ст. 2293; № 31, ст. 4196; № 40, ст.

4969; № 42, ст. 5294; № 49, ст. 6409; № 50, ст. 6597; № 52, ст. 6998; 2011, № 1, ст. 40, 44; № 23, ст.

3257; № 27, ст. 3880; № 29, ст. 4291; № 30, ст. 4582; № 45, ст. 6335; № 49, ст. 7017, 7043, 7057;

2012, № 10, ст. 1164; № 26, ст. 3447; № 50, ст. 6966; № 53, ст. 7594) в 2010 году и не превышают

предельную величину базы для начисления страховых взносов в Фонд социального страхования

Российской Федерации, установленную в 2010 году.

3 Заполняется организациями и индивидуальными предпринимателями, для которых применяются

пониженные тарифы страховых взносов в соответствии с частями 3.3 и 3.4 статьи 58 и со статьей

58.1 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд

Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный

фонд обязательного медицинского страхования».

4 Дополнительные строки заполняются в том случае, если в двух календарных годах,

предшествующих году прекращения работы (службы, иной деятельности) или году обращения за

справкой, в текущем календарном году либо в одном из указанных годов застрахованное лицо

находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

5 Заполняется руководителем организации (обособленного подразделения).

Аналогично оформляется справка о заработной плате у индивидуального предпринимателя.