Категория: Бланки/Образцы

2. Клиент обязуется вернуть основную сумму долга в срок до "___"_________ ____ г. (включительно).

3. Клиент обязуется уплатить Банку следующие проценты за пользование овердрафтом на остаток ссудного счета N _____________:

а) __% (__________) годовых начиная с даты наступления овердрафта и до даты погашения овердрафта, установленной п. 2 настоящего договора;

б) в размере __% (_________) годовых за период начиная с даты погашения овердрафта, установленной п. 2 настоящего договора, до фактического погашения овердрафта.

4. При наступлении срока погашения овердрафта, срока уплаты процентов, а также в случае образования просроченной задолженности по возврату предоставленного Клиенту овердрафта (его части) и/или процентов за пользование им в соответствии с п. 3 настоящего договора Банк имеет право самостоятельно взыскивать указанные выше просроченные суммы, в том числе путем безакцептного списания с любых расчетных счетов Клиента или путем обращения взыскания на имущество, обеспечивающее выполнение Клиентом своих обязательств по настоящему договору, во внесудебном порядке.

5. Банк начисляет проценты по овердрафту по указанной выше ставке (включая повышенную за просрочку) по состоянию на последний день каждого месяца. В срок не позднее чем в последний рабочий день каждого месяца Клиент обязан оплатить Банку проценты за пользование овердрафтом.

6. Овердрафт, предоставленный по настоящему договору, обеспечивается Договором залога N _______ от "___"__________ ____ г.

7. Остальные отношения между Банком и Клиентом регулируются договором банковского счета N ____ от "___"__________ ____ г. и остаются без изменений.

8. Настоящий договор составлен в двух экземплярах, по одному для каждой стороны, вступает в силу с момента его подписания сторонами и действует до полного исполнения Клиентом своих обязательств по овердрафту.

9 марта 2016, 19:28

Овердрафт – это схема краткосрочного кредитования, при которой клиент пользуется заемными деньгами, не оформляя банковскую ссуду. Физическим лицам овердрафт доступен по счету карты, юридическим – по расчетному счету. О договоре овердрафта и основных его условиях читайте в статье.

Кредитный договор овердрафт

Кредитный договор овердрафт

Пользоваться услугой овердрафта вправе клиенты с достаточной платежеспособностью и не имеющие просрочек по другим займам. При заключении договора речь идет о разрешенном овердрафте. Смысл его в том, что клиент получает возможность пользоваться деньгами банка в установленном размере и в любое время, а также оплачивать услугу кредитования согласно тарифам.

Имея деньги на текущем или лицевом счете, клиенту доступно «уйти в минус» в пределах установленного лимита. За это он и платит комиссию банку. За сверхлимитный расход заемщик отдает кредитору повышенные проценты, которые могут быть в два раза больше установленных договором.

Привлекательность данной услуги для клиентов заключается в том, что комиссия начисляется только на фактически израсходованные денежные средства, а не на весь лимит, как это бывает, например, по кредитным картам. Вернув на счет всю сумму или ее часть, клиент вправе снова воспользоваться деньгами при необходимости.

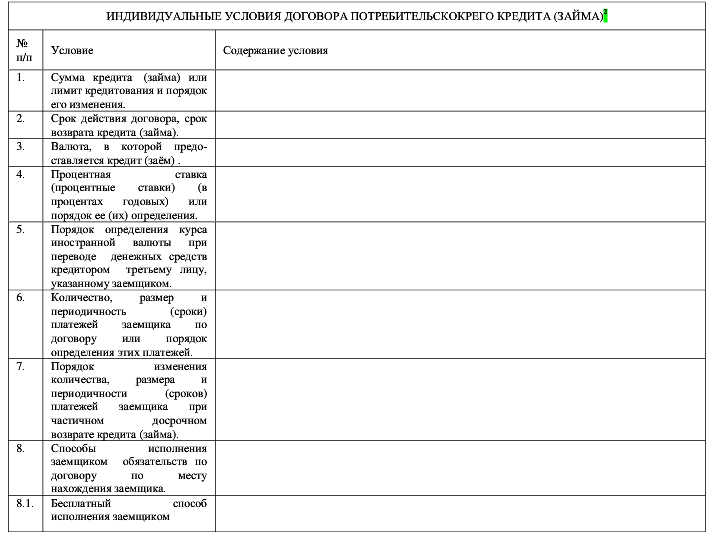

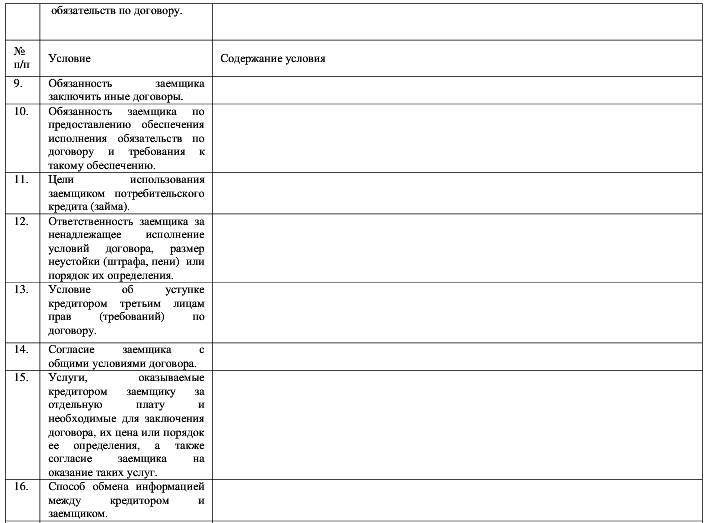

Овердрафтный договор представляет собой разновидность кредитного договора. Он включает в себя следующие основные пункты:

4. Обязанности сторон договора:

5. Индивидуальные условия договора:

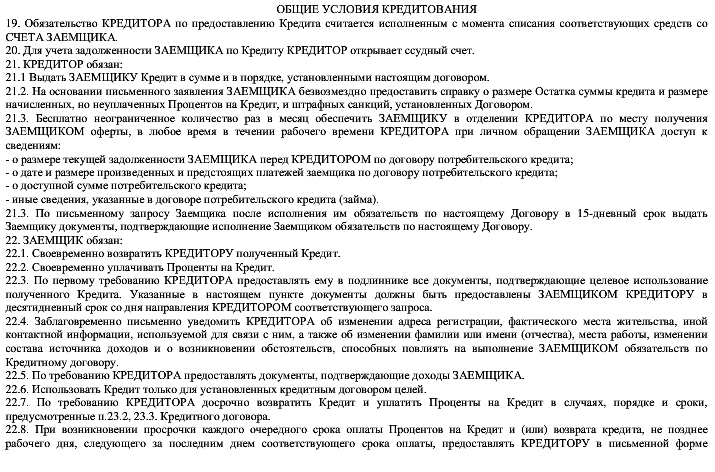

7. Стандартные условия кредитования:

8. Реквизиты и адреса сторон договора, подписи.

Договор составляется в 2-х экземплярах, заверяется печатью банка-кредитора и печатью организации-заемщика (для юридических лиц). Вступает в силу со дня подписания.

Для физических лиц оформление договора овердрафта намного проще, чем для предприятий и организаций. Это делает услугу доступной для любого держателя пластиковой карты.

Образец договора овердрафтаПример договора овердрафта в коммерческом банке:

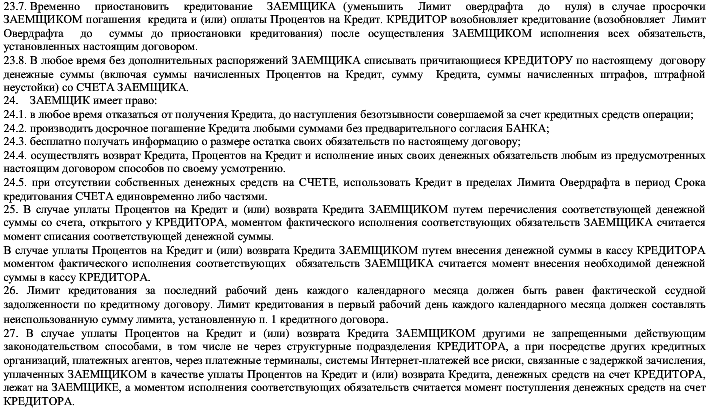

Договор овердрафта может быть расторгнуть по требованию той или другой стороны. Заемщик вправе отказаться от овердрафта до момента установления банком лимита. В случае если заемные деньги использовались клиентом, то расторжение договора возможно только после полного погашения основного долга, процентов, а также неустоек – при их наличии.

Досрочное расторжение кредитором договора овердрафта возможно в случае неисполнения заемщиком своих обязательств. Это постоянные просрочки платежей, большая сумма непогашенного долга, арест счета. Кроме того, банк в одностороннем порядке расторгает договор, если клиент меняет паспортные или иные данные, не уведомляя об этом кредитора; при закрытии счета, по которому оформлен овердрафт, и при других обстоятельствах, предусмотренных соглашением. Банк требует срочного погашения овердрафта и комиссии за его использование, а случае несогласия клиента он вправе передать дело в суд.

Форма уведомления о расторжении договора овердрафта

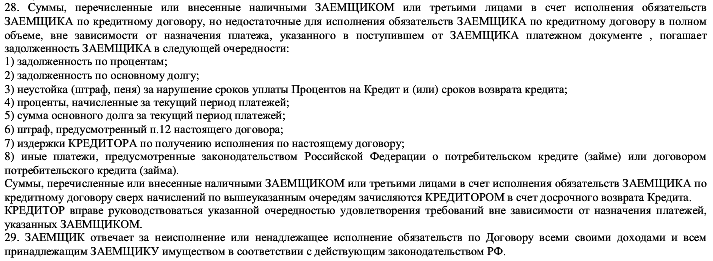

Форма уведомления о расторжении договора овердрафта

Стандартной формы для уведомления кредитора о расторжении заемщиком договора овердрафта не существует. Каждая финансовая организация разрабатывает свои бланки заявлений. Клиент, решивший прекратить использование лимита овердрафта, пишет уведомление и предоставляет его в банк.

Кредитор обязан принять документ к рассмотрению и сформировать для клиента заключительную выписку по счету. При наличии непогашенной задолженности заемщик вносит деньги на счет, после чего овердрафт не предоставляется.

Договор овердрафта в СбербанкеСбербанк предоставляет овердрафт только корпоративным клиентам. Договор заключается на срок до 1 года. При оформлении услуги кредитная история клиента учитывается только при крупных займах. Размер лимита овердрафта рассчитывается из учета средней выручки заемщика за последний квартал.

Договором предусмотрено погашение задолженности двумя способами, на выбор клиента:

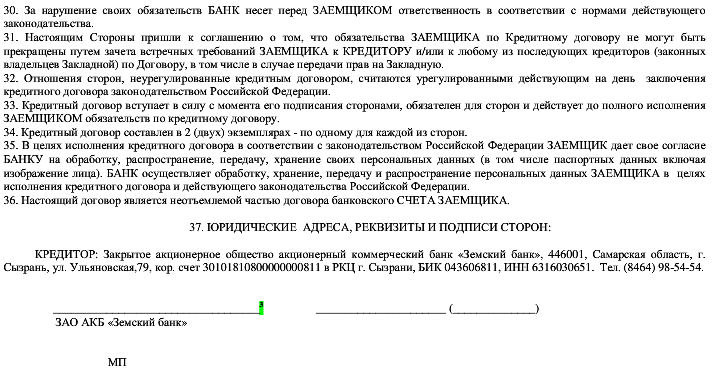

Возможно предоставление обеспечения – залога или поручительства. Ускоренная обработка заявок предусмотрена по экспресс-овердрафтам. В остальных случаях срок рассмотрения – до 8 дней.

Условия договора бизнес-овердрафта зависят от выбранного заемщиком вида продукта. Возможно заключение соглашения на индивидуальных или стандартных условиях. Подбор программы производит персональный менеджер банка.

Подробная информация о банке: Сбербанк России.

Овердрафт – это превышение лимита денежных средств на дебетовой карте, доступных к использованию в настоящий момент. Объяснить, что такое Овердрафт в Сбербанке можно на следующем примере: на вашей пластиковой карте 1000 рублей, а в магазине вам приглянулся товар стоимостью 1400 рублей. Вы можете расплатиться вашей картой или снять 1400 рублей и приобрести желанный товар, если вам доступна услуга овердрафт. Смысл состоит в том, что вы берете у Сбербанка небольшой займ под проценты, которые обязуетесь вернуть в течение определенного времени.

Услугу овердрафт можно подключить к дебетовой карте (в редких случаях к кредитной карте). Ею могут воспользоваться владельцы всех классических, золотых, платиновых, премиальных, а также молодежных пластиковых карт платежных систем Visa или MasterCard.

Что такое овердрафт в Сбербанке?В момент введения данной услуги она была доступна только для юридических лиц. Овердрафт вводился с целью обеспечения постоянного потока денежных оборотов компаний, которые в случае отсутствия денег на счету в текущий момент могли воспользоваться заемными деньгами, после чего при поступлении денег на счет нужная сумма списывалась автоматически.

ВАЖНО: по условиям банка, при пользовании овердрафтом банк имеет право на безакцептное списание платы с карты клиента в счет погашения задолженности. Это означает, что списание средств происходит автоматически, не зависимо от желания или нежелания владельца денежных средств.

Сегодня овердрафт доступен и для физических лиц. В зависимости от ситуации услуга подключается к карте автоматически, либо по письменному заявлению ее владельца.

Овердрафт схож по некоторым признакам с кредитом, однако имеются существенные отличия этих двух понятий.

Владельцам зарплатных карт Сбербанк охотно предоставляет возможность пользования денежными средствами по овердрафту, поскольку они считаются благонадежными клиентами с подтвержденной платежеспособностью, ведь ежемесячное поступление денег на карту гарантирует своевременный возврат задолженности.

Лимит на овердрафт в данном случае устанавливается банком исходя из количества и суммы денежных поступлений. Лимит не может быть больше среднемесячной заработной платы. Сбербанк чаще всего устанавливает лимит в размере 50% от заработной платы клиента.

При поступлении аванса и зарплаты на карту, в первую очередь производится списание платы в счет погашения задолженности по овердрафту.

Овердрафт для кредитной картыЦелесообразность использования овердрафта на кредитной карте каждый клиент решает сам для себя, ведь средства итак заимствуются у банка под проценты, но предоставление такой услуги возможно. Ситуации бывают разные, и деньги могут понадобиться срочно, а кредитный лимит исчерпан, и взять их просто неоткуда, тогда овердрафт по кредитной карте поможет выйти из положения.

Владельцам кредитных карт овердрафт предоставляется при подтверждении платежеспособности. На положительное решение банка также влияют дополнительные подтвержденные источники доходов, наличие других дебетовых карт или наличие открытого дебетового счета, что является гарантом возврата долга.

Как оформить овердрафт в Сбербанке?Для оформления овердрафта необходимо иметь дебетовую карту Сбербанка (для физических лиц) либо расчетный счет (для юридических лиц). На основе данных о денежных оборотах по карте или счету, а также предоставленных иных документов, подтверждающих платежеспособность клиента, банк принимает решение о сумме лимита.

Как оформить услугу юридическому лицуДля оформления необходимо посетить отделение Сбербанка и предоставить следующий пакет документов:

Услуга имеет свою специфику и не всегда понятна и полезна держателям различных карт. Кто-то не может устоять перед соблазном потратить доступные средства, кто-то испытывает дискомфорт при анализе своих счетов (при одобренном лимите в графе доступной суммы указывается цифра с учетом средств, предоставляемых для использования по овердрафту), а кто-то уже попадал в неприятную ситуацию из-за неполного понимания системы. Поэтому, многие клиенты задаются вопросом, как отключить овердрафт.

Во-первых, нужно хорошо все обдумать и решить, нужен ли вам овердрафт еще при получении карты. В момент оформления карты проще всего отказаться от услуги, поставив «0» в графе, где должна указываться сумма лимита по овердрафту.

Во-вторых, если услуга была подключена, отключить ее можно, только написав соответствующее заявление в отделении Сбербанка.

Таким образом, услуга овердрафт по карте Сбербанка дает возможность использовать денежные средства, которых у вас нет на текущий момент. Через определенный срок их нужно вернуть в полном объеме. Условия предоставления не всегда выгодны. Однако, подключив овердрафт к своей карте, клиент всегда может рассчитывать на определенный резерв денежных средств в непредвиденных ситуациях.

Мы уже ранее писали про овердрафт – разновидность банковского кредита, когда держатель карты может потратить по карте сумму, превышающую собственные средства на счету, но не более лимита, заранее установленного банком. По сути, это резервные денежные средства, которыми вы можете пользоваться на своё усмотрение: совершать онлайн-платежи или рассчитывается за товар в магазине, снимать наличные в банкомате, когда на счету нет денег и т.д. В нашем обзоре мы поговорим об овердрафте в Сбербанке на примере дебетовой карточки крупнейшего в РФ банка (так называемой, овердрафтной карты). Необходимо знать все тонкости работы с подобным краткосрочным кредитом, чтобы использовать все его преимущества и, в то же время, избавить себя от необходимости выплат неустоек при его неправильном использовании.

Овердрафт в Сбербанке для физических лиц. Что это такое и как он работает?Овердрафт в Сбербанке подключается к дебетовой карте клиента и является формой кредитования, которая может позволить клиенту (держателю карточки) осуществлять расходные операции по карточному счёту СВЕРХ суммы, имеющейся на счёте. Это своеобразный краткосрочный займ до зарплаты, но только с приемлемой процентной ставкой. Кстати, если вы имеете привычку брать микрозаймы в МФО – возьмите это себе на заметку, т.к. по сбербанковской карточке брать в долг значительно выгоднее! Для физических лиц эту услугу можно подключить на зарплатную карточку или на любую другую дебетовую.

Действие овердрафта по дебетовой карте Сбербанка существенно отличается от действия кредитного лимита на кредитке того же банка (да и любого другого). Здесь нет льготного периода. который даёт возможность бесплатно пользоваться заёмными деньгами банка при своевременном погашении до даты платежа (окончания отчетного периода). Вам даётся 30 дней, чтобы погасить взятый кредит по установленной вам банком процентной ставке, а если вы не успели погасить овердрафт своевременно, то придётся заплатить штраф в виде увеличенной (как правило, удвоенной) ставки. При превышении лимита овердрафта также придётся оплачивать кредит сверх лимита по увеличенной годовой процентной ставке.

Если вы успели погасить взятые заёмные средства в этот же день, то считайте, что вы воспользовались бесплатным займом, который можно с натяжкой назвать льготным суточным периодом (неофициальный термин автора обзора).

Карту вы можете пополнить различными способами. при этом сумма долга с вашего счёта списывается автоматически при поступлении денег на карту. Минимальные обязательные платежи. как в случае с кредитной карточкой, не предусмотрены – гасится сразу вся сумма задолженности!

Как подключить и как отключить овердрафт?Овердрафт можно подключить в любой момент, обратившись в отделение, где вы оформляли свою дебетовую карточку (либо вместе с подачей заявления на получение карты). Через интернет-банк Сбербанк Онлайн этого сделать нельзя. Но вам могут и отказать – вот что банк пишет в условиях банковского обслуживания (глава 3. Счета и услуги, п. 3.1.4):

«..Банк принимает решение о возможности установления лимита овердрафта Клиенту и о размере лимита овердрафта на основании критериев, определяемых Банком».

Но решение будет положительным, если ежемесячный оборот по вашей карте как минимум выше планируемого лимита кредитования, к тому же на счёт должны регулярно поступать денежные средства – для банка это является показателем вашей кредитоспособности.

В отделении вам будет необходимо ознакомиться и подписать «Индивидуальные условия выпуска и обслуживания дебетовой карты с овердрафтом ПАО Сбербанк». Смотрите ниже, как они выглядят (они расположены в самом конце условий обслуживания).

Отключить услугу (полностью отказаться от лимита овердрафта) также можно, подать письменное заявление в подразделение банка по месту ведения счета карты. Таким же образом можно уменьшить лимит. Согласно условиям использования банковских карт, Сбербанк может в одностороннем порядке аннулировать или уменьшить лимит с последующим письменным уведомлением клиента (п.4.3.). Увеличить его банк может ТОЛЬКО после согласия клиента (п.4.4.).

Плата за услугу. Условия и тарифыОформление самой услуги производится бесплатно. Срок действия услуги установления лимита составляет 1 год с даты заключение договора или до окончания текущего года с возможным неоднократным продлением на каждые последующие 12 месяцев.

В случае использования кредитных денег в рамках лимита овердрафта, банк возьмет определённый годовой процент, который будет прописан в индивидуальных условиях (см. выше).

Ориентироваться необходимо на 20% годовых для счетов в рублях и в валюте (доллары и евро) – это плата за овердрафт в Сбербанке по счёту карты в пределах величины предоставленного лимита кредитования (процент здесь и далее может незначительно отличаться).

Плата за просрочку (свыше 30 дней с даты отчета) или неустойка взимается в виде удвоенного годового процента: 40% .

При превышении установленного лимита, за сумму превышения также придётся заплатить повышенный процент: 40% .

Величина доступного лимита кредитных средств устанавливается индивидуально и зависит от категории карты, например, для привилегированных карточек она может составлять 45 тысяч рублей. На классике и ниже – 30 тысяч рублей, но это величина достаточно условная. Нижний предел банком не оговаривается.

Отчетный период (за который вы должны погасить сумму, взятую взаймы у банка) составляет 30 дней .

Овердрафтная карта Сбербанка. Преимущества и недостаткиИтак практически любую дебетовую карточку Сбербанка (Visa либо MasterCard) можно превратить в овердрафтную карту, достаточно достичь совершеннолетия, подать заявление на получение пластика и подключить услугу овердрафта. Кстати, термин «овердрафтная» можно толковать двойственно. Когда такой статус стоит напротив вашей карты в Сбербанке Онлайн, то это не значит, что к ней подключен овердрафт, это значит, что услугу можно подключить.

Рассмотрим преимущества таких карт:

Но могут возникнуть и проблемы. Существует две разновидности овердрафта: разрешённый (по согласию клиента) и неразрешённый (технический). Последний ещё называют несанкционированным.

Что такое неразрешённый овердрафт по карте Сбербанка? Если у вас официально не подключен к карте лимит овердрафта, то ряд операций с карточным счётом могут привести к его автоматическому уходу в «минус». Например, оплата за годовое обслуживание при недостаточном балансе на счете, двойное списание (техническая банковская ошибка), изменение курса валют при обменных операциях и так далее. В этом случае банк снимает плату за неразрешённый овердрафт, которая составляет 40% годовых по сбербанковским карточкам.

Это явление неприятно тем, что если вы своевременно не проконтролируете уход в минус, то можно влететь «в копеечку» и получить просрочку, которая может вылиться в испорченную кредитную историю, да и просто к незапланированным тратам и испорченным нервам. Чтобы этого избежать, необходимо следить за движением средств на счетах каждой вашей карточки, следить за свободным остатком перед покупками на достаточно крупные суммы, и своевременно закрывать неиспользуемые карты. Такая ситуация хоть и вызывает временные неудобства (достаточно пополнить счёт), но всё же неприятна – просто имейте это в виду.

[Всего: 11 В среднем: 3.5]