Категория: Бланки/Образцы

Скачать бланк справки о доходах 2-НДФЛгода и читать, для чего она нужна и как заполнить.

Скачать бесплатно бланк Справка о доходах физического лица (форма 2-НДФЛв формате Word, rtf, Excel, xls, Adobe Acrobat, pdf.

Подробная инструкция по заполнению справки 2-НДФЛ вгоду. Скачать актуальный бланк формы 2-НДФЛ и образец заполнения.

Скачать ндфл Бланк. 3 комментариев

По моему мнению, Вы на ложном пути.

Подавать декларацию 3-НДФЛ за 2016 год нужно в 2017 году.

Обращаем ваше внимание, что декларационная кампания за 2016 год стартует в январе 2017 и до её начала представить в налоговый орган декларации за 2016 год могут только индивидуальные предприниматели, прекратившие предпринимательскую деятельность после 19.12.2016.

Законодательство с течением времени претерпевает изменения, соответственно меняются и формы налоговых деклараций. Иногда в них вносятся небольшие изменения, например, связанные с увеличением налоговых вычетов, а иногда кардинальные изменения связанные с упрощением декларации и сокращением количества листов в ней. Соответственно примеры заполнения декларации 3-НДФЛ отличаются в зависимости от того, за какой год заполняется декларация 3-НДФЛ. По ссылкам справа вы можете найти примеры и образцы заполнения декларации 3-НДФЛ за разные года.

Специально для нашего сайта были подготовлены примеры и образец заполнения декларации 3-НДФЛ 2016. декларации заполняемой в 2017 году.

Образец 3-НДФЛ за 2016 по доходам, полученным от продажи имущества - квартиры, находившейся в собственности менее минимального предельного срока владения.

Обратите внимание на то, что, если имущество (квартира или автомобиль) находились в собственности более минимального предельного срока владения (3-х или 5-ти лет), то заполнять декларацию в этом случае при их продаже не нужно. Подробнее здесь.

Образец 3-НДФЛ 2016 по доходам, полученным от продажи машины, находившейся в собственности менее минимального предельного срока владения, с подтвержденными расходами на её покупку.

Обратите внимание на то, что если у вас не сохранились документы о покупке автомобиля, с помощью которых в могли бы подтвердить сумму расходов, связанную с покупкой этой машины, то вы все равно можете претендовать на вычет, но его сумма не будет больше 250 000 рублей. А если проданный автомобиль до этого находился в вашей собственности более минимального предельного срока владения (3-х или 5-ти лет), то заполнять декларацию в этом случае при его продаже не нужно. Подробнее здесь.

Образец 3-НДФЛ за 2016 год с целью получения имущественного налогового вычета по расходам на покупку квартиры.

Если вы подаете декларацию 3-НДФЛ для получения имущественного налогового вычета по расходам на покупку квартиры и получали доходы из нескольких источников. например, если вы работаете на основном месте работы и по совместительству в разных организациях с разными ИНН и с разными кодами ОКТМО. то для каждого кода ОКТМО необходимо заполнять отдельный подраздел Листа А декларации 3-НДФЛ. Сколько разных ИНН и кодов ОКТМО у источников ваших доходов, столько подразделов Листа А нужно заполнить. Сумму вычета следует в этом случае разделять пропорционально между разными ОКТМО. Код ОКТМО работодателя (вашего налогового агента) можно увидеть в справке о доходах 2-НДФЛ, которую необходимо получить по месту работы.

Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры. Вместе с заявлением необходимо приложить копию договора о приобретении жилья, копию документа на право собственности на жилье или акт о передаче жилья налогоплательщику, а так же платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком, например, на ремонт помещения или уплату процентов по кредиту, если эти расходы также предъявляются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы). Подробнее, как получить вычет на покупку квартиры и другого жилья.

Заявление о подтверждении права на имущественные налоговые вычеты заполняется в том случае, если планируется получение вычета не путем перечисления денег из ФНС, а путем уменьшения налога, например, по месту работы.

Образец 3-НДФЛ за 2016 год с целью получения социального налогового вычета по расходам на обучение .

Warning. include(inc/yandex_top67.htm) [function.include ]: failed to open stream: No such file or directory in /home/paint-net/3-ndfl.info/docs/inc/primer2016.htm on line 159

Warning. include() [function.include ]: Failed opening 'inc/yandex_top67.htm' for inclusion (include_path='.:/home/paint-net/3-ndfl.info/php') in /home/paint-net/3-ndfl.info/docs/inc/primer2016.htm on line 159

Форма налоговой декларации 3-НДФЛ 2016, т.е. о доходах, полученных в 2016 году, была изменена и отличается от формы за 2014 год. Изменения внесены в форму декларации на основании Приказа Федеральной Налоговой Службы от 24 декабря 2014г. N ММВ-7-11/671@ (в ред. Приказов ФНС России от 25.11.2015 N ММВ-7-11/544@, от 10.10.2016 N ММВ-7-11/552@). Скачать декларацию 3-НДФЛ 2016. а также узнать, чем отличается форма 3-НДФЛ 2016 года от 2015 можно по этой ссылке.

Советы по заполнению 3-НДФЛОбратите внимание, что в различных ситуациях могут заполняться различные разделы декларации, а некоторые разделы могут не заполняться вовсе. По следующей ссылке можно узнать подробнее о том, в каких случаях какие листы заполнять в декларации 3-НДФЛ.

Обратите внимание на то, что согласно правилам заполнения 3-НДФЛ. форму декларации можно заполнить от руки, либо распечатать на принтере с использованием чернил синего или черного цвета.

При подготовке декларации HE допускается:

- распечатка на принтере с использованием двусторонней печати;

- скрепление листов степлером с деформацией штрих-кода и иной информации.

Также налоговая декларация 3-НДФЛ может быть подготовлена с помощью специальной компьютерной программы "Декларация 2016". которую можно бесплатно скачать на сайте ФНС России. Подробнее о том, как заполнить 3-НДФЛ на компьютере, можно прочитать также на нашем сайте.

Прежде, чем заполнять декларацию, следует определиться с перечнем листов (разделов), которые понадобятся.

В состав налоговой декларации 3-НДФЛ в любом случае обязательно включают:

- титульный лист

- раздел 1. в котором определяются суммы НДФЛ, подлежащие уплате (доплате) в бюджет или возврату из бюджета.

- и раздел 2. в котором происходит расчет налоговой базы и суммы налога по доходам.

Заполнение декларации происходит, как бы в обратном порядке. Сначала заполняются необходимые листы с А по И, а потом, на основании этих данных, разделы 2-й и 1-й.

Листы А - И заполняются только при наличии у налогоплательщика доходов и расходов, отражаемых в этих разделах или листах, а также права на получение тех или иных налоговых вычетов.

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком:

- от источников в РФ (лист А );

- за пределами РФ (лист Б );

- от предпринимательской, адвокатской деятельности и частной практики (лист В ).

После этого рассчитываются суммы доходов, не облагаемых НДФЛ лист Г. а также суммы различных налоговых вычетов, на получение которых налогоплательщик претендует в данном налоговом периоде:

- имущественных (лист Д1 лист Д2 );

- стандартных и социальных (лист Е1 и лист Е2 );

- профессиональных (лист Ж ).

Если в течение налогового периода физическое лицо осуществляло операции с ценными бумагами или финансовыми инструментами срочных сделок, ему следует заполнить лист З. а если участвовало в инвестиционных товариществах, то лист И.

После того как оформлены все необходимые листы декларации, приступают к расчету налоговой базы и сумм НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета, отдельно по доходам, облагаемым по ставкам 9, 13, 15, 30 и 35%. Для этого на основании сведений, отраженных на листах А - И, заполняют раздел 2, а потом раздел 1 декларации 3-НДФЛ.

Форма справка 6-ндфл вводиться параллельно с формой 2-ндфл.  список структурных частей логической модели файла обмена и сведения о их приведены в таблицах 4. По строке 050 проставляетсяобобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

список структурных частей логической модели файла обмена и сведения о их приведены в таблицах 4. По строке 050 проставляетсяобобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

заработная плата 18000 то строчка в строке 020 я ставлю 54000, а в в строке 040 4680, тк налог за март оплачен в апреле. побеседуем о том, в каких случаях стоит выслать работника за новым извещением, а когда это необязательно. Если один и тот же человек уволился и принялся опять - то он считается за 1. Встроенное видео 2-ндфл с 2016 года 6-ндфл.

6-ндфл с 2016 года образец заполнения Если отчетность первичная, то ставится код 000, если корректирующая, то показывается номер корректировки 001 и т. По 2-ндфл нет никаких конфигураций ни в самой форме, ни в сроках. Раздел 2 только за три месяца отчетного периода, раздел 2 заполняем только тогда, когда был уплачен ндфл.

Если отчетность первичная, то ставится код 000, если корректирующая, то показывается номер корректировки 001 и т. По 2-ндфл нет никаких конфигураций ни в самой форме, ни в сроках. Раздел 2 только за три месяца отчетного периода, раздел 2 заполняем только тогда, когда был уплачен ндфл.

Таким образом, 1-ый раз отчитаться по форме6-ндфл нужно за i квартал 2016года. При невозможности вместить все характеристики в одну страничку следует заполнять нужное количество дополнительных листов для полного отражения сведений. Вверху листа показывается, для организаций инн и кпп, для бизнесменов инн, согласно на картонном носителе с внедрением штришок-кода (по почте).

Таким образом, 1-ый раз отчитаться по форме6-ндфл нужно за i квартал 2016года. При невозможности вместить все характеристики в одну страничку следует заполнять нужное количество дополнительных листов для полного отражения сведений. Вверху листа показывается, для организаций инн и кпп, для бизнесменов инн, согласно на картонном носителе с внедрением штришок-кода (по почте).

В строке 60 - общее количество физических лиц указываем сколько в общем у вас было работников(даже 1 денек). Если сотрудник ушел в отпуск 3 июня, начислены и уплачены отпускные и зп за май были 31 мая, а ндфл с этих сумм оплачена 27 мая, как отразить все движения во 2м раздела? Ндфл с заработной платы, что касается отпускных, то ндфл с их оплатить вы сможете и до конца месяца. Ответственность за не сданный отчет по форме6-ндфл.

наполнение строчки 070 расчета 6-ндфл форма 4. потому 1-ый раз вы сдадите 6-ндфл в 2016 году с. Если число символов дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид n(m). Образецзаполнения новейшей формы6-ндфл в 2016году (5974). По телекоммуникационным каналам связи с электрической подписью. здрасти!у меня еще один вопросесли у сотрудника не хватает дохода для удержания ндфл- я его не включаю ни в выплаты- ни в начисления? Всего бизнесмен показывает три даты, это число, когда доходное поступление было получено, дата удержания налога на доход физических лиц, и срок, когда он был перечислен.

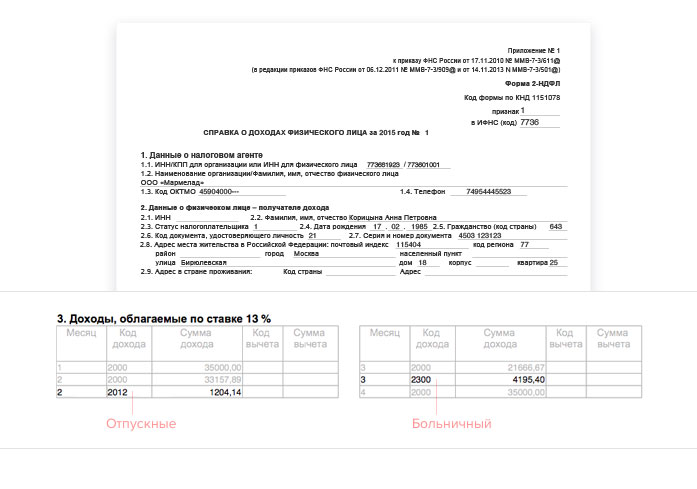

Чтобы соблюдать требования законодательства при заполнении 6 НДФЛ, отпускные следует отражать правильно. Эта новая форма отчетности введена в действие недавно, поэтому быстрее понять работу с ней помогут специальные примеры.

Как в 6 НДФЛ отразить отпускные: требования ФНС и основные положения При заполнении этой отчетности надо понимать главное отличие от формы 2 НДФЛ, которая использовалась ранее. Новый документ содержит сведения непосредственно о налоговом агенте и его обязательствах перед государством. Поэтому в нем не нужно указывать данные о доходах, не подлежащих налогообложению.

При заполнении этой отчетности надо понимать главное отличие от формы 2 НДФЛ, которая использовалась ранее. Новый документ содержит сведения непосредственно о налоговом агенте и его обязательствах перед государством. Поэтому в нем не нужно указывать данные о доходах, не подлежащих налогообложению.

Но в 6 НДФЛ отпускные и больничные записывают обязательно. Они облагаются налогом по стандартной ставке, 13%. Для точного контроля необходимо наличие в отчетном документе не только соответствующих сумм, но и важных дат:

Общим требованием является строгое соблюдение сроков подачи данных в органы ФНС:

Обратите внимание, что последний документ с данными за последний квартал допустимо передать вместе с другой отчетностью весной следующего года.

Чтобы случайно не нарушить правила, следует помнить, что только при личном посещении налоговой инспекции соответствующие даты будут совпадать. На почте надо при отправке письма получить официальное подтверждение. В системе электронного документооборота необходимые данные фиксируются автоматически.

Ошибки и неточности наказывают денежным штрафом. На исправление дают 5 дней. При нарушениях сроков более 10 дней законодательством разрешена блокировка счета налогового агента. По этой причине не рекомендуется совершать нарушения, способные нарушить нормальную деятельность ИП, организации.

Пример заполнения формы Как отразить отпускные в 6 НДФЛ: заполнение титульного листаОбщие правила оформления подобной отчетной документации действуют и в этом случае:

Проще заполнять формы с применением специализированного программного обеспечения. Передавать отчетность также удобнее в цифровом виде. Бумажные формы допустимы только при небольшой численности персонала. Если в штате есть 25 и более человек, получавших доход, то используют исключительно электронный документооборот.

Начнем рассмотрение примера с титульного листа:

Обратите внимание, что дата составления документа не подтверждает факт своевременного предоставления его в органы ФМС.

Отпускные в 6 НДФЛ: заполнение отчетной частиТеперь изучим подробнее, как отразить в форме 6 НДФЛ отпускные. Эти суммы считаются доходом и облагаются по ставке 13%. Важными являются перечисленные выше сроки расчета и перевода отпускных, налогов. Приведем особенности заполнения отдельных позиций.

В первом разделе содержатся сводные данные, которые считают нарастающим итогом:

Данные по второму разделу представлены в таблице:

«Сумма удержанного налога». Запись делают на основе первичной документации.

В следующих позициях отражены данные по выплаченным в отчетный период зарплатам. Надо правильно распределять суммы НДФЛ по строкам в разных частях отчета. Если с июньской зарплаты налог будет переведен в бюджет в июле, то соответствующие данные о выплатах сотруднику не будут записываться в строке 100 первого раздела. Нарастающим итогом их заносят в отчетную документацию следующего периода, то есть за 9 месяцев текущего года.

Отражение отпускных в 6 НДФЛ: проверкаЧтобы исключить ошибки и повторные отчеты используют методики, разработанные ФНС:

С полным списком контрольных действий можно ознакомиться в письме ФНС № БС-4-11/3852@ от 10.03. 2016 г. Проверяйте не только цифры, но и соответствие документа правилам, изложенным выше в этой статье.

ООО и ИП, которые нанимают сотрудников на работу, являются налоговыми агентами по НДФЛ. C 2016 года для всех налоговых агентов по НДФЛ введена обязанность по представлению нового расчета по начисленным и удержанным суммам НДФЛ (пп. «а» п. 3 ст. 2, ч. 3 ст. 4 ФЗ № 113-ФЗ от 2 мая 2015 г.).

Его форма называется 6-НДФЛ. Порядок заполнения утвержден Приказом ФНС России № ММВ-7-11/450 от 14 октября 2015 г.

Когда появляется новая отчетность, бухгалтера всегда ворчат. И это понятно, потому что приходится больше работать. Наша экономическая ситуация изменяется, налоговая система изменяется, появляются новые точки контроля, и это приводит к появлению новых отчетов. Вот и сейчас у нашего государства возникла необходимость контролировать поступление в бюджет НДФЛ ежеквартально, а не раз в год, как было раньше.

Соответственно, новая форма отчетности по НДФЛ введена с целью усиления мер ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах по НДФЛ. Это относится ко всем налоговым агентам независимо от основания, по которому они признаны таковыми (письмо Минфина России № 03-04-06/63268 от 2 ноября 2015 г.).

До 2016 года налоговые агенты представляли в налоговую инспекцию по месту своего учета только сведения по форме 2-НДФЛ. С 2016 года отчитываться нужно еще ежеквартально сдавая расчет 6-НДФЛ, содержащий общую информацию в целом по организации.

2-НДФЛ – точка контроля по каждому физическому лицу, получающему доход.

6-НДФЛ – точка контроля по организации или ИП, насколько они соблюдают требования законодательства по оплате НДФЛ в бюджет.

Какие доходы включать в расчет 6-НДФЛВ расчет по форме 6-НДФЛ включайте все доходы, при выплате которых организация признается налоговым агентом. Это зарплата, премии, вознаграждения по гражданско-правовым договорам, больничные, кроме больничных, связанных с беременностью, материальная помощь сверх необлагаемой суммы, материальная выгода, доходы в виде натуральной формы и другие доходы (п. 1.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

Когда нужно сдать расчет по форме 6-НДФЛ? Когда сдать самый первый расчет 6-НДФЛ:Сдать первый отчет нужно начиная с отчета за I квартал 2016 года. Впервые расчет необходимо представить не позднее 4 мая 2016 года (первый рабочий день), так как крайний срок подачи отчета за I квартал 2016 года (30 апреля) выпадает на выходной день, с учетом переноса праздничных дней, приходящихся на май 2016 года в соответствии с Постановлением Правительства РФ № 1017 от 24 сентября 2015 г. (п. 7 ст. 6.1 Налогового кодекса РФ).

Когда сдавать все расчеты или срок представления расчета 6-НДФЛ:– за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом;

– за год – не позднее 1 апреля следующего года.

Основание — п. 2 ст. 230 Налогового кодекса РФ.

Расчеты по форме 6-НДФЛ сдавайте в следующие сроки:

Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Когда сдать расчет, если ООО или ИП ликвидируется или реорганизовывается:В случае ликвидации (реорганизации) ООО или ИП, Расчет 6-НДФЛ должен быть представлен до момента внесения записи об этом в ЕГРЮЛ (ЕГРИП). Основание — п. 3 ст. 55 Налогового кодекса РФ, письмо Минфина России № БС-3-11/1355 от 30 марта 2016 г.

Таким образом, по итогам 2015 года расчет 6-НДФЛ представлять не нужно (письмо ФНС России № БС-4-11/20483 от 24 ноября 2015 г.).

На титульном листе в строке «Период представления (код)» проставьте один из кодов:

51 – расчет за I квартал,

52 – расчет за полугодие,

53 – расчет за девять месяцев,

90 – расчет за год.

Это следует из пункта 2.2 Порядка и Приложения 1 к Порядку, утвержденному приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Какими способами можно сдать расчет?Расчет по форме 6-НДФЛ налоговый агент или его представитель (с соответствующим подтверждением полномочий) может сдать двумя способами:

– в электронной форме по телекоммуникационным каналам связи, подписанный усиленной квалифицированной электронной подписью налогового агента или его представителя. В этом случае датой его представления будет дата подтверждения отправки оператором электронного документооборота;

– или на бумажном носителе (только в виде машиноориентированной формы), если в налоговом периоде доход от налогового агента получили не более 25 человек. В этом случае датой его представления будет считаться дата фактического представления (при личной сдаче) либо дата его отправки почтовым отправлением с описью вложения.

Если в налоговом периоде доход от налогового агента получили более 25 человек, то расчет представляется в электронном виде в обязательном порядке.

Основание: п. 2 ст. 230 Налогового кодекса РФ, разд. V Порядка, утв. Приказом ФНС России № ММВ-7-11/450 от 14 октября 2015 г. письмо ФНС России № БС-4-11/19263 от 5 ноября 2015 г.

Датой представления формы 6-НДФЛ является день, когда:– подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

– отправили по почте с описью вложения;

– спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ и пунктов 5.1–5.3 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Куда сдавать Расчет 6-НДФЛРасчеты по форме 6-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Для организаций – это инспекции по их местонахождению. Для предпринимателей, адвокатов и нотариусов – инспекции по месту жительства (по адресу, где человек прописан). А для предпринимателей, которые состоят на налоговом учете по месту ведения деятельности на ЕНВД, – инспекции этих муниципальных образований. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ.

Если у организации есть обособленные подразделения, то справки по форме 6-НДФЛ подавайте в зависимости от того, где физлица получают доходы. Сориентироваться во всех ситуациях поможет таблица ниже:

Кто и где и получает доходы

Куда подавать форму 6-НДФЛ

Что из себя представляет форма 6-НДФЛ?Форма 6-НДФЛ заполняется ежеквартально нарастающим итогом с начала налогового периода (года).

Заполнять расчет нужно по форме 6-НДФЛ в соответствии с Порядком, утв. Приказом ФНС России № ММВ-7-11/450 от 14 октября 2015 г. Форма 6-НДФЛ заполняется ежеквартально нарастающим итогом с начала налогового периода (года) в целом по всем гражданам, получившим доходы от налогового агента.

Проверить правильность составления расчета на наличие в нем неточностей и ошибок можно с помощью контрольных соотношений, приведенных в письме ФНС России № БС-4-11/3852 от 10 марта 2016 г.

Состав расчета по форме 6-НДФЛ:

– титульного листа;

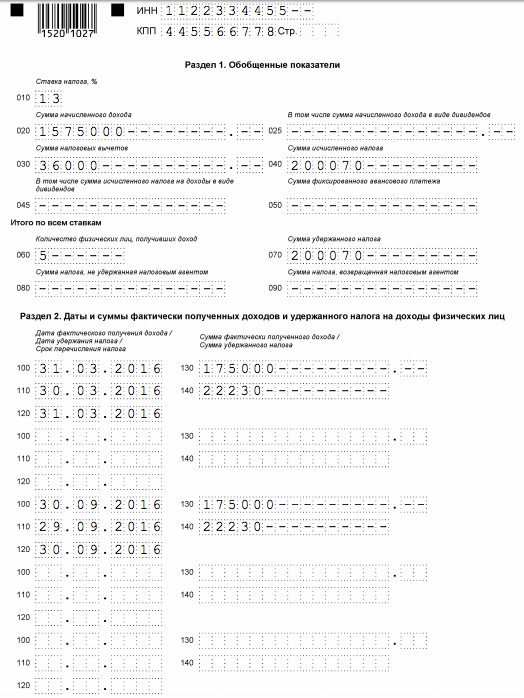

– раздела 1 «Обобщенные показатели»;

– раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год (письма ФНС России № БС-4-11/3058 от 25 февраля 2016 г. № БС-3-11/650 от 18 февраля 2016 г.). В этом разделе ведется расчет налога, в нем указывается общая сумма начисленных доходов, а также общая сумма начисленного и удержанного налога. По каждой налоговой ставке составляется отдельный раздел 1. Строки 060-090 тогда заполняются только на первой странице.

В разделе 2 указывают даты получения дохода (по ст. 223 Налогового кодекса РФ) и удержания НДФЛ, предельный срок, установленный для перечисления налога в бюджет, а также обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога. В этот раздел данные включаются за последние три месяца отчетного периода.

То есть чтобы правильно заполнить раздел 2, нужно распределить общий доход, выплаченный гражданам в течение последнего квартала, по соответствующим датам и для каждой даты указывать отдельную сумму налога. При этом следует учитывать, что раздел 2 можно не заполнять по доходам, в отношении которых налог удержан не был либо не наступила дата удержания (например, по зарплате, начисленной за март, операции по ее выплате, а также по удержанию и перечислению НДФЛ производятся в апреле) (письма ФНС России № БС-4-11/3058 от 25 февраля 2016 г. № БС-3-11/650 от 18 февраля 2016 г. № БС-3-11/553 от 12 февраля 2016 г.).

Порядок заполнения расчета прямо не предписывает формировать и представлять форму 6-НДФЛ при отсутствии начисленных (выплаченных) доходов, в отношении которых возникают обязанности налогового агента (в т. ч. в случае начисления (выплаты) только полностью не облагаемых доходов).

Основанием для заполнения формы расчета, как и для справки 2-НДФЛ, являются налоговые регистры, которые в указанных случаях не формируются (п. 1.1 Порядка, утв. Приказом ФНС России № ММВ-7-11/450 от 14 октября 2015 г. абз. 1 разд. I Порядка, утв. Приказом ФНС России № ММВ-7-11/485 от 30 октября 2015 г.). Этот факт должен свидетельствовать о соответствии показателей данных форм отчетности. Сверить их можно по методике, приведенной в письме ФНС России № БС-4-11/3852 от 10 марта 2016 г. где указано, что общее количество физических лиц, получивших облагаемый налогом доход, которое указывается в строке 060 формы 6-НДФЛ, за год должно совпадать с общим количеством справок 2-НДФЛ с признаком «1» и приложений № 2 декларации по налогу на прибыль (которые представляют ряд налоговых агентов).

Обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у организаций (ИП) возникает в случае, если они в соответствии со ст. 226, п. 2 ст. 226.1 Налогового кодекса РФ признаются налоговыми агентами.

Соответственно, если организация (ИП) не производит выплату доходов гражданам (в т. ч. в случае, когда она не ведет деятельность), то представление «нулевого» расчета по форме 6-НДФЛ не требуется (как и справок 2-НДФЛ). В то же время при представлении такого расчета налоговая инспекция обязана принять его в установленном порядке.

Подтверждение: письма ФНС России № ЗН-19-17/97 от 8 июня 2016 г. № БС-4-11/7928 от 4 мая 2016 г. № БС-4-11/4958 от 23 марта 2016 г. (об отражении дивидендов), № БС-4-11/4901от 23 марта 2016 г. (в отношении обязанностей обособленного подразделения).

Нужно ли представлять в налоговую инспекцию форму 2-НДФЛ, если был сдан расчет 6-НДФЛ, в отношении одних и тех же доходов?Несмотря на то, что сведения, содержащиеся в расчете по форме 6-НДФЛ, практически дублируют сведения, которые отражаются в справке 2-НДФЛ, форма 6-НДФЛ сдается наряду с формой 2-НДФЛ, но только в отношении всех работников.

Обязанность подавать справки по форме 2-НДФЛ отдельно на каждого получателя дохода сохранилась, и срок сдачи также остался прежним – не позднее 1 апреля года, следующего за истекшим (п. 2 ст. 230 Налогового кодекса РФ).

Какая ответственность грозит налоговому агенту за опоздание со сдачей расчета по форме 6-НДФЛ?Налогового агента могут оштрафовать, если он:

— не сдал расчет по форме 6-НДФЛ,

— сдал расчет с опозданием,

— привел в форме 6-НДФЛ недостоверные сведения.

В первых двух случаях размер штрафа составит 1000 рублей за каждый полный или неполный месяц со дня, установленного для подачи расчета (п. 1.2 ст. 126 НК РФ). Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя.

Штраф за каждый расчет с недостоверными сведениями – 500 рублей. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Об этом сказано в статье 126.1 Налогового кодекса РФ.

Помимо налоговых штрафов, должностным лицам организации (например, руководителю) может быть назначен административный штраф в размере от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

Уточненный расчетУточненный расчет по форме 6-НДФЛ подавайте обязательно, если после сдачи первичного расчета:

— изменились данные о суммах доходов и налога (например, налог был пересчитан);

— обнаружили ошибки в первичном расчете.

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Сегодня на этом всё!

С вами была Инна Извекова.