Категория: Бланки/Образцы

Новое за 23 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Установить в договоре аренды арендную плату, состоящую из фиксированной и переменной частей, что соответствует положениям ст. 614 ГК РФ. Переменная часть арендной платы может включать платежи, величина которых основывается на расходах, понесенных арендодателем в связи с имуществом, сданным в аренду. В такой форме стороны договора согласовывают компенсацию арендатором, например, налога на имущество, земельного, транспортного налогов, коммунальных платежей по арендованному имуществу.

Компенсация проходила через его расчетный счет транзитом и никаких доходов ему не приносила (Статья 41 НК РФ).

Однако ВАС РФ указал, что так как обеспечить сдаваемое в аренду помещение всеми необходимыми коммунальными услугами — обязанность арендодателя, предусмотренная договором, то все расчеты с поставщиками коммунальных услуг — это его расходы на ведение данного вида деятельности. Соответственно, получая от арендатора компенсацию этих расходов, арендодатель получает доход от сдачи имущества в аренду (Пункт 1 ст.

утвержденном. Неизменным должно быть условие о сумме арендной платы, устанавливающее способ ее расчета, а не размер. При увеличении тарифов на услуги будет производится перерасчет стоимости возмещения. Можно Нужен образец договора на возмещение коммунальных услуг между муниципальным казенным учреждением, которое владеет помещением на праве оперативного управление Здравствуйте! Принципал, имеющий возражения по отчету Агента, должен сообщить о них Агенту не позднее одного рабочего дня с момента получения отчета.

Давайте защититься вы собственник помещения.

Не допускаются исправления, зачёркивания и другие помарки.

Договор составляется с учетом мнения обеих сторон и скрепляется их подписями. Именно с момента подписания этого документа, его действие считается законным. Документ составляется в двух экземплярах. по одному для каждого из подписавших этот договор.

В начале документа указываются обе стороны, участвующие в заключении настоящего договора.

Начиная с «__»___________ ____ г. Арендатор возмещает Арендодателю затраты на коммунальные услуги, связанные с арендой Помещения, указанного в ст. _____ Договора аренды от «__»___________ ____ г. N _____, в том числе.

Вариант при необходимости: 1.7. Коммунальные услуги, связанные с обслуживанием общего имущества многоквартирного дома (или офисного центра и т.п.), возмещаются пропорционально площади арендуемого помещения (или в размере _____ процентов и т.д.).

Компенсация коммунальных расходов: позиция Минфина2 ст. 616 ГК РФ). К таким расходам, в частности, относятся коммунальные расходы, сумма которых из месяца в месяц изменяется.

В то же время размер арендной платы может меняться по соглашению сторон в сроки, предусмотренные договором, но, в соответствии с пунктом 3 статьи 614 Гражданского кодекса, не чаще одного раза в год. По этой причине на практике чаще всего по договору аренды арендатор компенсирует арендодателю долю стоимости потребленных им коммунальных услуг отдельно от арендной платы.

Производить своевременные и качественные работы по ликвидации аварий и профилактическому ремонту инженерного оборудования ЦТП, магистральных трубопроводов и электрических сетей.

2.1.3. В 10-дневный срок рассматривать поступившие от Арендатора жалобы и предложения по предмету Договора. Принимать необходимые меры по их разрешению.

2.2.1. Соблюдать правила внутреннего распорядка предприятия Арендодателя, правила и нормы эксплуатации помещений, инженерных сооружений и оборудования в соответствии с регламентирующими документами (СНИП, правила по охране труда.

Данная операция не отражается в разделе 7 декларации по НДС. Это объясняется тем, что в этом разделе отражаются операции по реализации товаров (работ, услуг), не облагаемые НДС. Возмещение коммунальных расходов реализацией не признается.

1.Рекомендация: Как арендодателю отразить при налогообложении расчеты по коммунальным платежам за арендованное имущество. Организация применяет общую систему налогообложения

Реализация услуг по предоставлению имущества в аренду у арендодателя признается объектом налогообложения по НДС* (подп. 1 п. 1 ст. 146 НК РФ ).

Чаще за коммунальные услуги платит собственник помещения, а арендатор возмещает потраченные суммы. При этом коммунальные платежи перечисляются либо в составе арендной платы, либо отдельно.

Ниже приведена примерная форма договора о возмещении арендатором стоимости коммунальных услуг. Пунктом 3.2. данного договора определено, что по истечении каждого календарного месяца Арендодатель выставляет Арендатору счет на возмещение стоимости потребленных в истекшем календарном месяце Услуг (с приложением расчета стоимости) и копии полученных от Поставщиков актов.

В обоснование своей позиции налоговый орган приводит пункт 1 статьи 346.15 Налогового кодекса .

Согласно положениям названной нормы кодекса, «упрощенцы» при определении объекта налогообложения учитывают доходы от реализации. Такие доходы определяются в соответствии со статьей 249 Налогового кодекса. В силу пункта 1 статьи 249 Налогового кодекса доходом от реализации признается в том числе выручка от реализации товаров (работ, услуг).

При этом доходы, предусмотренные статьей 251 Кодекса, в составе доходов не учитываются.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Таким образом, суммы платежей арендаторов за жилищно-коммунальные услуги, поступающие индивидуальному предпринимателю арендодателю, должны учитываться в составе его доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Большинство предпринимателей, сдающих помещения в аренду, применяют упрощенную систему налогообложения с объектом «доход».

Дополнительные сложности возникают в том случае, когда арендодателем имущества выступает организация или индивидуальный предприниматель, применяющие упрощенную систему налогообложения, а арендатором, организация, находящаяся на общей системе налогообложения.

Если договор со снабжающей организацией оформлен на арендодателя, то возместить свои расходы на коммунальные услуги он может, увеличив арендную плату на их сумму.

Арендатор и арендодатель вправе заключить договор аренды с условием о включении коммунальных платежей в состав арендной платы.

Расходы по оплате коммунальных услуг будут в данном случае являться расходами по обычным видам деятельности.

Если предоставление имущества в аренду не является предметом деятельности организации, арендная плата отражается в качестве операционных доходов и отражается на счете 91 «Прочие доходы и расходы». Расходы организации по оплате коммунальных услуг признаются операционными расходами.

В целях исчисления налога на прибыль, доход в соответствии со статьей 250 Налогового кодекса Российской Федерации (далее НК РФ) будет являться внереализационным доходом, а расход в соответствии со статьей 265 НК РФ будет являться внереализационным расходом.

Все средства, поступившие от арендатора, будут являться доходом арендодателя, так как договором предусмотрено, что оплата коммунальных услуг производится арендодателем и за его счет.

В этой связи в договоре аренды стороны предусматривают, что арендатор несет обязанность по оплате расходов арендодателя на содержание переданного в аренду имущества. В соответствии с статьи 616 ГК РФ арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды. Пример 3 Воспользуемся условием примера 2. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение. Укажем еще раз, что к арендной плате эти суммы в рассматриваемом варианте отношения не имеют. В качестве документального подтверждения расходов арендатора можно использовать следующие документы: — счета на компенсацию сумм коммунальных платежей, выставленные арендодателем; — копии счетов за оказанные услуги, выставленных арендодателю специализированными организациями; — договор аренды, в котором содержится условие о компенсации арендатором расходов по оплате арендодателем коммунальных услуг. Фирме удалось отстоять свою позицию. Из них на арендованное помещение приходится 3300 руб. Олег Хороший, государственный советник налоговой службы РФ III ранга 2.

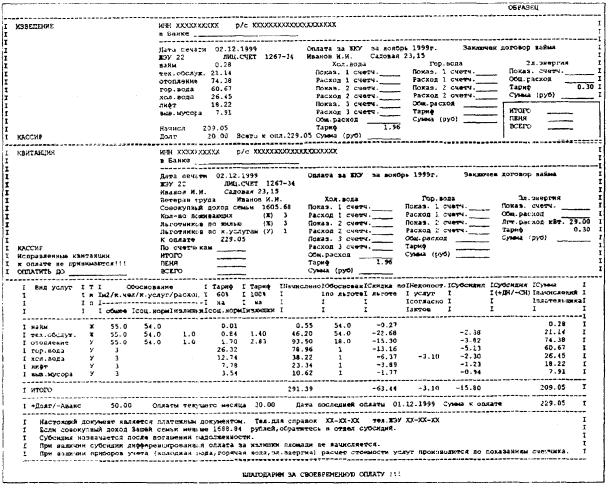

Расходы на воду и отопление помещения не предусмотрены договором аренды - счета выставляют арендатору, минуя арендодателя. Порядок возмещения затрат Арендодателя: 2. Коммунальные услуги в сумме 12 000 руб. То есть по двум счетам: на оплату аренды и на возмещение коммунальных платежей. В комментируемом Постановлении АС ЗСО от 02. Настоящим Стороны договариваются о том, что данные лица будут являться уполномоченными вести переписку и представлять интересы Арендатора по вышеуказанным вопросам; в случае изменения перечня таковых лиц должен уведомить об этом Арендодателя не позднее дня, в котором указанные лица приступили к исполнению своих обязанностей; согласовать с Арендодателем объемы потребления электро-, теплоэнергии, холодной и горячей воды, водоотведения, услуг связи, вывоза мусора. Для арендатора, применяющего УСН с объектом "доходы - расходы", ситуация аналогична той, что возникает при общем налоговом режиме. И какие документы по этому договору мы будем должны давать арендатору кроме счета, если можно тоже образцы. Стоимость арендных платежей по согласованию с решением думы города установлена в 150 руб.

Может ли арендодатель ИП, УСН, 6% не рассматривать возмещение коммунальных расходов от арендаторов в качестве доходов при УСН? По сути, сумма компенсации стоимости коммунальных услуг арендатором представляет из себя транзитный платеж, который арендодатель полностью перечисляет коммунальным службам в качестве оплаты оказанных ими услуг. По окончании месяца факт оказания услуг необходимо подтвердить актом сдачи-приемки. Извините, но наш сайт не поддерживает настолько древние интернет-технологии. При получении сумм возмещения налогов от арендатора арендодатель отражает в составе внереализационных доходов сумму земельный налог плюс НДС и налог на недвижимость плюс НДС, а в составе внереализационных расходов НДС по сумме возмещения земельного налога и НДС по сумме возмещения налога на недвижимость. Ситуация законна с учетом вышеописанных правил параграфа 6 гл. В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Эту сумму арендатор перечислил на расчетный счет арендодателя.

При этом гражданское законодательство закрепляет за арендодателем обязанность по сдаче помещений в аренду в состоянии, пригодном для эксплуатации. Однако в Постановлении от 12. При этом положения статьи 614 Гражданского кодекса РФ о недопустимости пересмотра арендной платы чаще одного раза в год не нарушаются. В соответствии с п. Дело в том, что фактическая стоимость коммунальных услуг, как правило, меняется. Договоры на поставку электроэнергии, тепла, воды и газа заключаются между коммунальными службами и арендодателями ст. Публикация из СПС Гарант: Индивидуальный предприниматель занимается сдачей в аренду собственных нежилых помещений под офисы, применяет УСН с объектом «доходы». Под расходами понимаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с извлечением доходов от предпринимательской деятельности. Налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений при исполнении любого из указанных договоров. Ответ зависит от ряда факторов.

Реализация услуг по предоставлению помещений в аренду является объектом обложения. С остальной стоимости коммунальных услуг которые потребляет арендодатель НДС можно принять к вычету. НК РФ. Столько же он примет к вычету. Минусом в варианте с фиксированным арендным платежом является риск с точки зрения доходности сделки. По сути, сумма компенсации стоимости коммунальных услуг арендатором представляет из себя транзитный платеж, который арендодатель полностью перечисляет коммунальным службам в качестве оплаты оказанных ими услуг. В связи с возникающими у налогоплательщиков проблемами во взаимоотношениях с налоговыми органами Минфин разъяснил, что затраты признаются не только в отношении производственных помещений, но также и в отношении офисных помещений, если они используются в целях основного для организации вида деятельности. Порядок налогового учета возмещаемых расходов на коммунальные услуги зависит от конкретного способа их возмещения, установленного условиями договора аренды. Кроме того, без обеспечения арендованного помещения коммунальными услугами организация-арендатор не может реализовать свое право на пользование арендуемым помещением ст.

Документальное подтверждение Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Таким образом, поскольку передача электрической и тепловой энергии, воды и газа арендодателем арендатору не является реализацией и соответственно не облагается НДС, то сумма «входного» НДС, приходящаяся на коммунальные услуги, фактически переданные арендатору и потребленные им, не может быть принята к вычету арендодателем. Кто-то хочет свести к минимуму документооборот и налоговые риски. Он-лайн калькуляторы Специальный Бухгалтерский календарь Сервис «Ответ за 24 часа» Обучение в Высшей Школе Главбуха Если банк не проводит налоговые платежи из-за отзыва лицензии, то сохраните у себя платежки и выписки. Что главное для успеха в России? Посреднические договоры являются возмездными, поэтому сторонам в договоре необходимо согласовать стоимость вознаграждения ст. N 914 в ред.

Отношения между сторонами при сдаче имущества в аренду регулируются главой 34 Гражданского кодекса. По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Такое определение дано в статье 606 Гражданского кодекса. При этом арендатор обязан поддерживать имущество в исправном состоянии, а также нести расходы на содержание этого имущества, если иное не установлено законом или договором аренды (п. 2 ст. 616 ГК РФ). К таким расходам, в частности, относятся коммунальные расходы, сумма которых из месяца в месяц изменяется.

В то же время размер арендной платы может меняться по соглашению сторон в сроки, предусмотренные договором, но, в соответствии с пунктом 3 статьи 614 Гражданского кодекса, не чаще одного раза в год. По этой причине на практике чаще всего по счета-фактуры. Общая стоимость коммунальных услуг определяется по фактическому их потреблению на основании счетов, выставленных коммунальными службами.

Доля расходов арендатора, компенсируемая им по договору аренды, может определяться разными способами:

расчет суммы фактически потребленных коммунальных услуг производится в доле занимаемых арендуемых площадей помещений;

сумма потребляемой электроэнергии определяется показаниями отдельных счетчиков;

потребляемая энергия определяется исходя из мощности оборудования партнеров и времени его работы.

В любом случае методику расчетов необходимо закрепить в договоре аренды.

Расходы на оплату электроэнергии

Возникает вопрос о порядке проведения данных услуг как у арендодателя, так и у арендатора в налоговом и бухгалтерском учете.

В этой связи интересно мнение Минфина России, обнародованное в недавно вышедшем письме ФНС России от 23.04.2007 г. № ШТ-6-03/340@ о порядке применения налога на добавленную стоимость в отношении денежных средств, перечисленных арендатором арендодателю в целях компенсации расходов арендодателя по оплате коммунальных услуг, услуг связи, а также услуг по охране и уборке арендуемых помещений в рамках договоров, согласно которым в стоимость услуг по аренде помещения указанные расходы не включаются.

Так, в письме Минфина России от 03.03.2006 г. № 03-04-15/52 изложена позиция по применению НДС в отношении сумм, перечисленных арендатором арендодателю в порядке компенсации расходов арендодателя по оплате электроэнергии. В нем в частности сказано, что у арендодателя нет оснований относить операции по поставке (отпуску) электроэнергии в рамках данных договоров к операциям по реализации товаров для целей налогообложения НДС. Поэтому данные операции объектом налогообложения НДС не являются, счета-фактуры по электроэнергии, потребленной арендатором, арендодателем не выставляются.

Данное утверждение Минфин России основывает на подпункте 1 пункта 1 статьи 146 Налогового кодекса, из которого вытекает, что объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг), а также передача имущественных прав на территории Российской Федерации.

Кроме того, отмечается, что согласно пункту 1 статьи 539 Гражданского кодекса по договору энергоснабжения энергоснабжающая организация обязуется подать абоненту (потребителю) через присоединенную сеть энергию, а абонент обязуется оплатить принятую энергию, а также соблюдать предусмотренный договором режим ее потребления, обеспечивать безопасность эксплуатации находящихся в ее ведении энергетических сетей и исправность используемых им приборов и оборудования, связанных с потреблением энергии. Абонентом в данном случае является лицо, на балансе которого числится объект, потребляющий энергию.

Арендодатель не является для арендатора энергоснабжающей организацией, так как сам в качестве абонента получает электроэнергию (постановление Президиума ВАС Российской Федерации от 06.04.2000 г. № 7349/99).

На основании вышеизложенного отмечается, что арендатор компенсирует расходы арендодателя на оплату электроэнергии и не получает счета-фактуры по потребляемой им электроэнергии, поэтому право на вычет сумм НДС, перечисленных им арендодателю в составе сумм компенсаций, у него отсутствует.

Но и у арендодателя возникают сложности в учете НДС по коммунальным услугам. Минфин, ссылаясь на нормы статьи 170 Налогового кодекса, отмечает, что суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг) в случае их использования для осуществления операций, не облагаемых НДС, к вычету не принимаются. Следовательно, у арендодателя не подлежат вычету суммы НДС по электроэнергии, предъявляемые ему энергоснабжающей организацией, в части электроэнергии, потребленной арендатором.

…и всех остальных коммунальных платежей

В НДС и в отношении денежных средств, перечисленных арендатором арендодателю в целях компенсации расходов арендодателя по оплате не только на электроэнергию, но и на все коммунальные услуги, услуги связи, а также услуги по охране и уборке арендуемых помещений в рамках договоров, согласно которым в стоимость услуг по аренде помещения указанные расходы не включаются.

Однако совершенно иную точку зрения по данному вопросу высказывает УНДС выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг) (п. 2 ст. 153 НК РФ). Согласно подпункту 2 пункта 1 статьи 162 Налогового кодекса налоговая база увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг).

Из этого делается вывод, что денежные средства, полученные арендодателем от арендатора в виде компенсации стоимости коммунальных платежей (энергоснабжение, теплоснабжение, водоснабжение и т.д.), в части, потребляемой арендаторами, подлежат обложению НДС. Следовательно, суммы НДС, уплаченные арендодателями поставщикам коммунальных услуг, в том числе в части, потребляемой арендаторами, принимаются к вычету у арендодателя на основании статей 169, 171, 172 Налогового кодекса. Арендатор также может принять НДС к вычету по указанным (компенсируемым арендодателю) расходам только на основании счетов-фактур.

Однако в более позднем письме НДС» говорится, что у арендодателя в данной ситуации отсутствуют основания для выставления соответствующих счетов-фактур, а у арендатора – право на возмещение сумм НДС.

На сегодняшний день налоговые органы отказываются высказывать и комментировать свою точку зрения по данному вопросу.

Как быть с расходами?

Также очень интересен вопрос по включению в состав расходов, учитываемых в целях исчисления прибыли, затрат по оплате вышеуказанных расходов.

Минфин России в письме от 04.08.2005 г. № 03-03-04/2/41 «Об учете коммунальных платежей при субаренде имущества» высказал следующую точку зрения. Ссылаясь на подпункт 10 пункта 1 статьи 254 Налогового кодекса, он подтвердил право арендатора учитывать в составе прочих расходов расходы, связанные с оплатой коммунальных платежей и (или) услуг связи, относящиеся к помещениям, полученным в аренду. Субарендатор также может учитывать в составе прочих расходов, связанных с производством и реализацией, расходы по оплате коммунальных и эксплуатационных расходов, понесенных им по договору субаренды. При этом арендатор при получении от субарендатора арендных и коммунальных платежей учитывает данные суммы в составе прочих расходов (п. 4 ст. 250 НК РФ). Несмотря на то что в письме говорится о субарендных отношениях, мнение, отраженное в нем, справедливо и для отношений, возникающих между арендатором и арендодателем.

Мнение налоговых органов по вопросу исчисления прибыли изложено в упомянутом выше письме УФНС по МО. В нем говорится, что если возмещение арендатором арендодателю расходов по содержанию и эксплуатации арендуемого имущества (коммунальные расходы) предусмотрено договором аренды, то данные платежи отражаются у арендодателя в составе внереализационных доходов или доходов от реализации, при этом у арендатора – в составе внереализационных расходов.

В случае заключения на возмещение вышеуказанных расходов между сторонами отдельного договора данные платежи учитываются у арендодателя в составе доходов от реализации на основании пункта 2 статьи 249 Налогового кодекса. У арендатора данные платежи не признаются расходами в целях налогообложения прибыли.

Что же касается коммунальных платежей, то данные расходы в соответствии с подпунктом 5 пункта 1 статьи 254 Налогового кодекса учитываются в составе материальных расходов у стороны, которая заключила прямые договоры с организациями – поставщиками коммунальных услуг. Это очень важно, так как в данной ситуации у арендатора нет прямых договоров с коммунальными службами и он не сможет включить в расходы суммы коммунальных платежей, возмещаемых арендодателю.

Но в уже более поздних письмах УФНС по г. Москве от 06.07.2005 г. № 20-12/47837, а также от 26.06.2006 г. № 20-12/56637 и от 28.06.2006 г. № 19-11/58877 высказывается точка зрения, аналогичная мнению Министерства финансов.

В этих письмах указывается, что в случае если договором аренды предусмотрены обязанности по уплате фактически потребленных коммунальных расходов и расходов на оплату услуг связи на арендатора, указанные расходы он включает в состав материальных и прочих расходов, связанных с производством и (или) реализацией. При этом должно выполняться условие обоснованности и документального подтверждения данных расходов первичными документами в силу пункта 1 статьи 252 Налогового кодекса. Также в нем приведен перечень этих документов: счета арендодателя, составленные на основе аналогичных документов, выставленных арендодателю коммунальными службами, в отношении фактически используемых арендатором этих услуг.

Арендодатель в свою очередь имеет право учитывать в составе расходов суммы, перечисляемые организациям, оказывающим коммунальные услуги и услуги связи.

Все вышеизложенное касается налогового учета. Теперь рассмотрим данную ситуацию в рамках бухгалтерского учета на следующем примере.

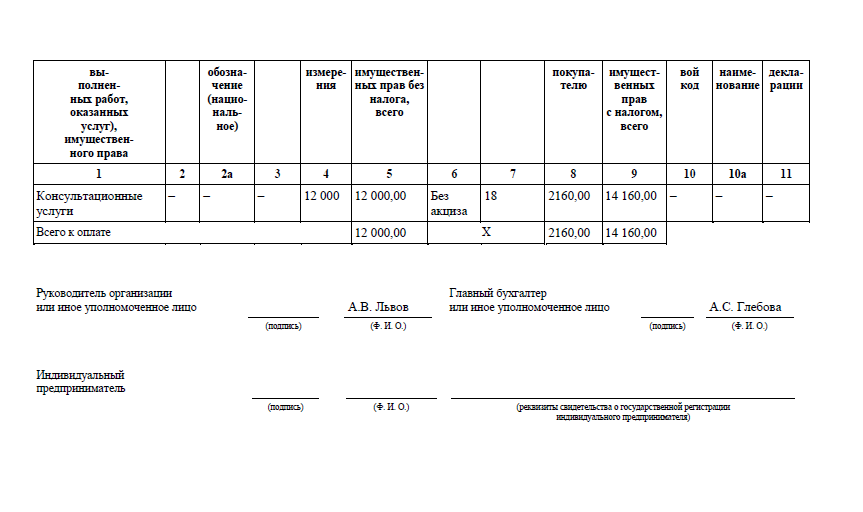

Фирма «Зодиак» предоставляет в аренду складские площади, находящиеся у нее на праве собственности. По арендному договору фирма «Звезда» как арендатор компенсирует ей 10 процентов расходов стоимости коммунальных услуг отдельно от арендной платы. Стоимость коммунальных услуг рассчитывается исходя из фактического их потребления по счетам, выставленным арендодателю соответствующими коммунальными службами, и составляет за июль 2007 года 70 800 руб. (в том числе НДС – 10 800 руб.). Доля фирмы «Звезда» равна 7 080 руб. (в том числе НДС – 1 080 руб.). Арендная плата составляет 17 700 руб. (в том числе НДС – 2 700 руб.) Предоставлен акт и счет-фактура арендатору. Расчеты производятся ежемесячно.

Арендная плата и суммы компенсации коммунальных услуг за июль перечислены фирме «Зодиак» 9 августа 2007 года.

Представление площадей в аренду является основным видом деятельности фирмы «Зодиак». Для целей исчисления прибыли фирмы работают по методу начисления.

Следует отметить, что во избежание споров с налоговыми органами арендодатель в счете, выставленном арендатору, указывает в тексте не «Оплата коммунальных услуг», а «Расходы, возмещаемые арендатором».

В бухгалтерском учете фирмы «Зодиак», арендодателя, будут сделаны проводки:

31 июля 2007 года:

Дебет 20 Кредит 60 – 54 000 руб. ((70 800 руб. – 10 800 руб.) – (7 080 руб. – 1 080 руб.) – отражена стоимость коммунальных расходов арендодателя;

Дебет 19 Кредит 60 – 9 720 руб. (10 800 руб. – 1 080 руб.) – отражена часть суммы НДС, предъявленная коммунальными службами на основании счетов-фактур, в части услуг, потребляемых арендодателем;

Дебет 68 Кредит 19 – 9 720 руб. – принята к вычету сумма НДС, соответствующая расходам по коммунальным услугам, потребляемым арендодателем.

При этом в книге покупок фирма регистрирует не все суммы по полученным счетам-фактурам за коммунальные услуги, а только суммы, потребляемые конкретно им, то есть 9 720 руб.

Дебет 60 Кредит 51 – 70 800 руб. – произведена оплата за коммунальные услуги;

Дебет 76 Кредит 90-1 – 15 000 руб. (17 700 руб. – 2 700 руб.) – начислена арендная плата за июль 2007 года;

Дебет 90-3 Кредит 68-2 – 2 700 руб. – произведено начисление НДС с суммы арендной платы;

Дебет 76 Кредит 60 – 7 080 руб. – предъявлена арендатору сумма расходов по коммунальным услугам, подлежащая возмещению.

9 августа 2007 года:

Дебет 51 Кредит 60 – 24 780 руб. (17 700 руб. + 7 080 руб.) – получена сумма арендной платы и компенсация расходов по коммунальным услугам от арендатора.

В налоговом учете фирма «Зодиак», как было сказано, может принять арендную плату в качестве доходов от основного вида деятельности с начислением НДС с этих сумм в бюджет. Сумма коммунальных платежей, компенсируемых фирмой «Звезда» по НДС, так как не является реализацией.

Обратимся к рассмотрению бухгалтерского учета фирмы «Звезда» как арендатора.

Бухгалтерией фирмы будут сделаны следующие проводки:

31 июля 2007 года:

Дебет 20 (25, 26, 44) Кредит 76 – 15 000 руб. (17 700 руб. – 2 700 руб.) – отражена арендная плата за июль 2007 года;

Дебет 19 Кредит 76 – 2 700 руб. – отражена сумма НДС с арендной платы в соответствии с договором;

Дебет 68 Кредит 19 – 2 700 руб. – принята к вычету сумма НДС по арендной плате.

Напоминаем, что арендодатель выставляет счет арендатору на сумму компенсации коммунальных платежей без выделения суммы НДС, а также копии счетов коммунальных служб. Фирма «Зодиак», арендатор, всю сумму по счету за коммунальные платежи отражает в расходах как в налоговом, так и в бухгалтерском учете, без самостоятельного выделения НДС.

Дебет 20 (25, 26, 44) Кредит 76 – 7 080 руб. – отражена стоимость коммунальных расходов, подлежащих возмещению арендодателю за июль 2007 года.

9 августа 2007 года:

Дебет 76 Кредит 51 – 24 780 руб. (15 000 руб. + 2 700 руб. + 7 080 руб.) – перечислена арендная плата и суммы возмещаемых коммунальных услуг арендодателю.

Как решить проблему?

Чтобы избежать спорных вопросов в ведении учета с налоговой инспекцией, некоторые фирмы упрощают договорные отношения при сдаче помещений в аренду. В сумму стоимости арендных платежей по договору включаются суммы компенсации возмещаемых арендодателю коммунальных услуг, услуг связи, а также услуг по охране, уборке помещений. В этом случае указанные суммы у арендодателя отражаются в составе внереализационных доходов или доходов от реализации с начислением НДС. Арендатор при этом имеет право учесть их в качестве внереализационных расходов, а также принять по ним суммы НДС к вычету на основании счета-фактуры, выставленного арендодателем.

Есть и другой способ решения данного вопроса. Он также связан с соответствующим оформлением договорных отношений между сторонами по НДС.

Чтобы принять суммы «входного» НДС к вычету, арендодатель, выступающий посредником между арендатором и коммунальными службами, должен выставить от своего имени счета-фактуры на суммы коммунальных платежей. Такое разъяснение дано в письме Минфина России от 14.11.2006 г. № 03-04-09/20.

Кроме того, в соответствии с положениями Гражданского кодекса, арендодателю положено вознаграждение за посреднические услуги. Чтобы избежать дополнительных расходов со стороны арендатора, стороны могут договориться о снижении размера арендной платы на сумму вознаграждения.

На основании полученных документов арендатор имеет право принять к вычету суммы НДС, уплаченные арендодателю, а также отразить их в книге покупок.

Рассмотрим данную ситуацию на примере.

Обратимся к условию предыдущего примера. С тем лишь изменением, что фирма «Зодиак» в части расходов на коммунальные услуги арендатора является комиссионером и выступает перед коммунальными организациями от своего имени, но по поручению фирмы «Звезда»; при получении счетов от коммунальных служб перевыставляет их в адрес арендатора с выделением сумм НДС, а также выдает счета-фактуры на указанные суммы от своего имени. Кроме того, выступая как комиссионер в данной сделке, получает вознаграждение в размере 1 770 руб. (в том числе НДС – 270 руб.).

Стороны договорились уменьшить величину ежемесячной арендной платы на эту сумму. Фирма «Зодиак» представляет отчет комиссионера, акт выполненных работ и счет-фактуру на свое вознаграждение.

В бухгалтерском учете фирмы «Звезда» будут сделаны следующие проводки:

31 июля 2007 года:

Дебет 20 (25, 26, 44) Кредит 76 – 13 500 руб. (15 930 руб. – 2 430 руб.) – отражена арендная плата за июль 2007 года;

Дебет 19 Кредит 76 – 2 430 руб. – отражена сумма НДС с арендной платы в соответствии с договором;

Дебет 68 Кредит 19 –2 430 руб. – принята к вычету сумма НДС по арендной плате;

Дебет 20 (25, 26, 44) Кредит 76 – 1 500 руб. (1 770 руб. – 270 руб.) – отражено вознаграждение комиссионера (фирмы «Зодиак») за выполненные услуги;

Дебет 19 Кредит 76 – 270 руб. – отражена сумма НДС по комиссионному вознаграждению;

Дебет 68 Кредит 19 – 270 руб. – принята к вычету сумма НДС по комиссионному вознаграждению;

Дебет 20 (25, 26, 44) Кредит 76 – 6 000 руб. (7 080 руб. – 1 080 руб.) – отражена стоимость коммунальных расходов, подлежащих компенсации арендодателю за июль 2007 года на основании его счета;

Дебет 19 Кредит 76 – 1 080 руб. – отражена сумма НДС с коммунальных платежей по счетам-фактурам, перевыставленным арендодателем;

Дебет 68 Кредит 19 – 1 080 руб. – принята к вычету сумма НДС по коммунальным платежам.

Сумма НДС в размере 1 080 руб. указанная в полученных от арендодателя счетах-фактурах по коммунальным расходам, так же, как и сумма НДС по арендной плате в размере 2 430 руб. и сумма НДС по комиссионному вознаграждению в размере 270 руб. отражаются в книге покупок фирмы «Звезда».

9 августа 2007 года:

Дебет 76 Кредит 51 – 24 780 руб. (13 500 руб. + 2 430 руб. + 1 500 руб. + 270 руб. + 7 080 руб.) – перечислена арендная плата, комиссионное вознаграждение и суммы возмещаемых коммунальных услуг арендодателю.

Сверх арендной платы

Читателям следует обратить внимание на последнее письмо Минфина России от 19.06.2007 г. № 03-11-04/2/166.

В нем рассматривается ситуация, когда, в соответствии с условиями договора аренды, стоимость услуг связи арендатором оплачивается сверх арендной платы. Минфин России поясняет, что сумму компенсации арендодатель должен учесть как полученный доход при определении объекта налогообложения по налогу. А оплату услуг телефонной связи принимать в расходы.

Несмотря на то что письмо направлено арендодателям, находящимся на упрощенной системе налогообложения, выводы Минфина России строятся на статьях главы 25 Налогового кодекса «Налог на прибыль организаций». А именно – статьи 249, затрагивающей понятие доходов, и статьи 259, регламентирующей расходы.

Поэтому налогоплательщику, находящемуся на общем режиме налогообложения, необходимо его учитывать.

Полухина М.Ю. руководитель Департамента методологии и консалтинга ЗАО «Деловой Профиль», действительный член Палаты налоговых консультантов России, ИПБ России и ИПБ Московского региона