Категория: Бланки/Образцы

Журнал «Бухучет в строительных организациях», №8

август 2010 год

Согласно статистическим данным ВВП России составил за 2009 год 39.063,6 млрд. руб. в том числе по строительству примерно 2.343,82 млрд. руб. Однако практика последних десяти лет показала, что новинки в сфере управления применялись строительными организациями с опозданием, поскольку их руководители имели другие приоритеты, а именно: поиски подходящего участка или подряда, достижение договоренностей с чиновниками, увеличение объемов строительства и т.д. И вдруг наступил кризис платежей. И тут оказалось, что коэффициент финансовой независимости совсем ненормативный, себестоимость строительства раздута, постоянные затраты на самом деле не покрываются сегодняшним маржинальным доходом, нормативы расходов повсеместно нарушаются и т.д. Хорошо еще, если они смогли найти и консолидировать соответствующие данные в условиях внутрифирменной непрозрачной структуры. Ведь многие бывшие руководители до сих пор пребывают в неведении, почему их организации обанкротились. Но хватит о грустном. Любая предметная область при ее практическом применении в конкретной отрасли экономики и организации имеет свои особенности. В строительстве особо актуальны: специфика проектного управления, серия отличий бухгалтерского и налогового учета, тонкости анализа финансово-хозяйственной деятельности, целые отраслевые дисциплины, как, например, сметное ценообразование. Причем в такой обособленной деятельности, как строительство, сложно применить те же подходы управления финансами, что в торговле или производстве. Цель данной статьи – привести варианты и принципы построения эффективного бюджетирования в строительстве, современного подхода к управлению финансами через планирование, учет и анализ на основе бюджетов с делегированием ответственности и прав на подразделения.

Бюджетирование проектов – обязательный минимум

Необходимость внедрения бюджетного управления в строительной организации обусловлена следующими причинами:

Общеизвестно, что строительство является проектно-ориентированной деятельностью. Даже при серийном производстве каждый объект уникален, т.к. выполняется в новом месте, в разных погодных условиях, с изменившимися ценами на ресурсы, зачастую с новым составом исполнителей. Качество проектирования и подготовки производства в условиях российской действительности все еще оставляет желать лучшего, часто строительство объектов начинается при наличии эскизных проектов, а порой и без них. Как правило, покупатели строительной продукции предпочитают закрытые твердые цены, и даже при возникновении необходимости осуществления дополнительных работ не сразу соглашаются на пересмотр финансирования. В условиях высокой конкуренции ошибка в оценке себестоимости на проценты может стать причиной получения убытка по результатам деятельности за период.

Сразу оговоримся, техническим условием внедрения бюджетирования в строительной организации является наличие автоматизированного управленческого учета желательно на принципе двойной записи и самой его методологии. А именно, понимание и разделение начисления доходов и расходов с одной стороны и движения денежных средств с другой, системный учет всех средств предприятия, утвержденная и понятная классификация прямых затрат, общепроизводственных, общехозяйственных и коммерческих расходов, в целом утвержденная нормативно-справочная информация. Хорошо, когда производственники или хотя бы финансисты строительной компании умеют четко разделять постоянные и переменные расходы без всяких условностей. А уже «высший пилотаж», если им удается ответить на вопрос: насколько необходимо увеличить объем продаж квартир, чтобы при той же стоимости квадратного метра жилья получить рост прибыли на 10%?

Определение центров финансовой ответственности

Центры финансовой ответственности (ЦФО) подрядной организации могут включать:

Важнейшим звеном финансовой структуры являются центры валовой прибыли: строительные участки, подразделения механизации, вспомогательные производства. Валовая прибыль - финансовый результат от основной деятельности без учета управленческих и коммерческих расходов. Именно такими достаточными полномочиями ЦФО согласно концепции проектного управления надо наделять линейных руководителей строительства (руководителей проектов). Центр инвестиций в лице руководства отвечает за нормативное соотношение чистой прибыли и капитала, чистый дисконтированный доход от бизнеса, приток чистых денежных средств, т.е. в целом за деятельность строительной компании. Центры затрат занимаются оказанием услуг основным направлениям деятельности (центрам валовой прибыли), создающим добавленную стоимость. Из вышеприведенного распределения видно, что центр инвестиций отвечает за бюджеты движения денежных средств и бюджеты доходов и расходов, центры же затрат и валовой прибыли отвечают только за начисляемые доходы и расходы. Руководству строительных организаций целесообразно заниматься поступлением и расходованием денежных средств, то есть руководить казначейством напрямую через финансового директора.

Стимулирование системы бюджетирования

Важной составляющей системы бюджетирования является вопрос стимулирования, прежде всего материального. Для центра инвестиций базой стимулирования может являться приток чистых денежных средств, для центров прибыли – валовая прибыль объекта или маржинальный доход (если налажено разделение переменных и постоянных расходов), для центров затрат – экономия своего бюджета при качественном выполнении функций по отзывам других подразделений и заказчиков.

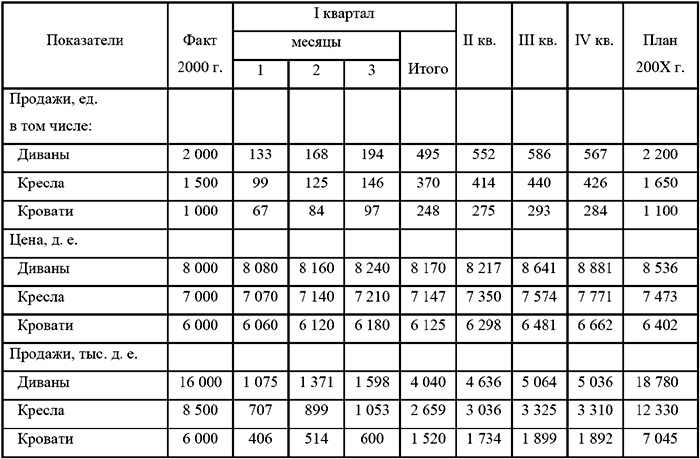

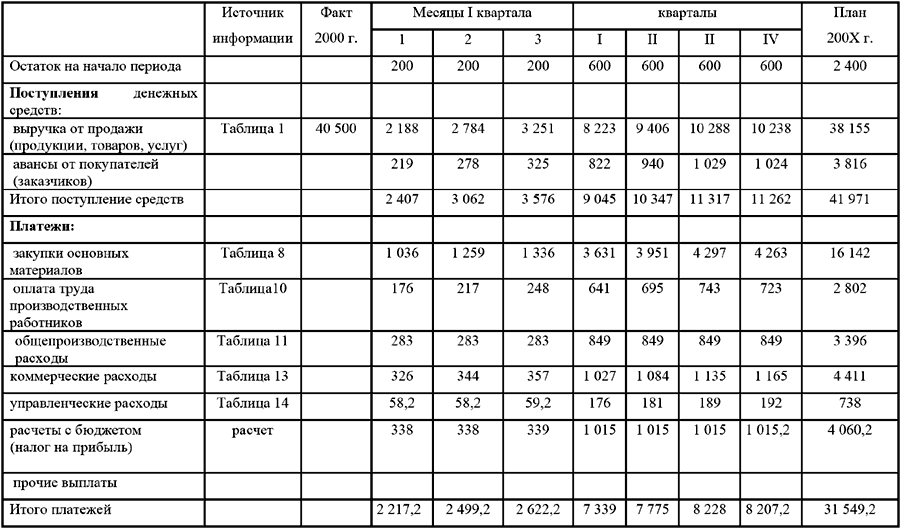

Бюджеты строительной организации следует строить по принципу снизу-вверх. Ведь основой совокупных результатов в строительстве являются результаты работы на объектах, которых по числу даже в крупных компаниях может быть не так много: единицы или максимум десятки. Таким образом, зная свою производственную программу на бюджетируемый период составляются бюджеты объектов (проектов), затем на их основании - другие бюджеты по методу начисления:

Бюджеты прочих доходов и расходов, налогообложения, чистой прибыли составляются на основании данных финансового подразделения.

Форма бюджета проекта для подрядной организации

Приведем пример формы бюджета проекта для подрядной организации. Такая форма бюджета будет удобна при автоматизированной трансформации сметной документации в бюджет проекта.

При работе с отдельными проектами период бюджетирования ограничивается периодом их реализации. Если в строительной организации внедрены бюджеты по отдельным ЦФО, то минимальный срок, на который целесообразно составлять бюджеты,– квартал. Если же организация стала управлять доходами, расходами, движением денежных средств, активами и пассивами в целом, то должен используется не менее чем годовой горизонт. Иными словами, чем более полная система бюджетного управления развертывается, тем более длительный период планирования используется, хотя при строительстве крупных и сложных объектов период бюджетов проектов будет заведомо превышать один год.

Движение денежных средств

Автору настоящей статьи доводилось сталкиваться с попытками некоторых строительных организаций бюджетировать денежные средства по каждому объекту. Процесс этот довольно непростой и вряд ли себя оправдывает, так как если с приходом средств все более или менее понятно в виду того, что известно, чьи они (какого заказчика), то с расходом сложностей больше. Куда, например, отнести покупку нового бульдозера, если одновременно строятся несколько объектов, где он будет задействован? Такая же ситуация с закупкой партий материалов, распределяемых на несколько проектов. Вывод таков: если руководство компании не ставит целью делегировать право расхода денежных средств (казначейские функции) на центры валовой прибыли, можно вести бюджет движения денежных средства в целом по организации, разделяя только текущую (основную), инвестиционную и прочую деятельности.

Исходными данными бюджетирования являются условия оплаты подрядных и субподрядных договоров, контрактов на закупку ресурсов, графика расчетов с персоналом. При этом организациям следует иметь в виду, что в строительстве много расчетов закрываются неденежными операциями (зачетными квартирами, возвратными материалами, услугами заказчика и генподрядчика и т.д.), которые должны также включаться в общий бюджет движения, но с обособлением.

Развитием бюджетирования движения денежных средств в строительной организации является ежедневное управление поступлением и расходованием безналичных и наличных средств, называемое казначейством. График поступлений, составленный на основании заключенных договоров и данных о выполненных работах, позволит сотрудникам коммерческих и договорных подразделений более обоснованно и четко истребовать финансирование от заказчиков. На основании заявок на оплату составляется платежный календарь, как правило, на месяц, декаду, день. В этом случае при достаточной рентабельной деятельности и своевременных расчетах с заказчиками исключается возможность кассовых разрывов, все платежи строительной компанией будут производиться своевременно.

Если в строительной компании налажено бюджетирование проектов и движения денежных средств, отдельные бюджеты могут входить в комплексную систему, включающую к тому же бюджет доходов и расходов в целом по организации, бюджет по балансовому листу и бюджет капитала. Таким образом, при достаточном планировании, учете и контроле в рамках такой системы бюджетного управления будет достигаться как нормативная рентабельность деятельности строительной компании и отдельных проектов, так и обеспеченность денежными средствами, выполнение взятых на себя обязательств перед государством, персоналом, контрагентами, собственниками.

Другие составляющие бюджетирования

Формат статьи не позволяет основательно осветить все вопросы организации бюджетирования. Но обойти такой раздел как организация управленческого учета в привязке к бюджетам, невозможно. Каковы же основные требования, предъявляемые к учету в системе бюджетирования для строительной организации и не только:

Бюджетирование в строительных организациях – необходимая функция управления финансами, без которой наступает риск убыточной работы в проектах, перманентного дефицита денежных средств, в целом вероятность ухудшения деятельности в период осложнения макроэкономических или местных условий. Не обязательно сразу разворачивать полномасштабную систему бюджетирования вплоть до баланса, вполне можно начать с бюджета проектов. Важнейшим условием бюджетирования является постановка управленческого учета и наличие достаточной автоматизации деловых процессов, которые реализуются современными программными продуктами, как, например, «1С:Подрядчик строительства 4.0. Управление финансами» .

НОВАК Евгений Васильевич

генеральный директор

В условиях изменяющегося рынка все острее поднимаются вопросы эффективного управления ресурсами компании.

Управление пакетом инвестиционных проектов является основной задачей, стоящей перед бизнесом строительных и девелоперских компаний в Москве и в других крупных городах РФ. Бюджетирование в строительстве - это необходимый контроль эффективности проектов. Нужно избавляться или замораживать неэффективные проекты, диверсифицировать существующие. Для принятия правильного решения необходима система, позволяющая проводить многофакторный анализ ситуации. Для строительных компаний естественна сложная организационная структура, а сметное дело требует правового обоснования ценообразования. Данный факт значительно осложняет сбор первоначальных данных. Поэтому на первое место встает вопрос разработки бюджетной модели, которая включает в себя организационную структуру компании, структуру аналитик планирования, регламенты формирования бюджетов и обработки первичной информации.

Возникает вопрос в выборе программного продукта, который мог бы обеспечить функционирование сложной бюджетной модели в условиях вертикально-интегрированных компаний. Понятно, что бюджет строительной организации в Excel малореален, поскольку функциональности продукта для этих целей просто не хватит. Excel оправдывает себя для небольших компаний, несложных проектов с ограниченным набором аналитических разрезов.

Сведение данных разноплановых проектов в один сводный бюджет вообще превращается в нетривиальную задачу с плохо прогнозируемым результатом. То же самое можно сказать о попытке связать данные из разных разноплановых систем в одну. Теряется степень детализации, увеличивается объем ручных корректировок, что, несомненно, приводит к снижению достоверности данных, и, как следствие, к потере управляемости.

Необходимо создание системы для бюджетирования в строительстве, которая позволяла бы консолидировать данные по проектам в единую многомерную модель, и обеспечивала возможности многофакторного анализа при формировании отчетов. В то же время любой, даже самый эффективный инструмент планирования – только половина системы управления бизнесом. Для принятия управленческих решений необходима система, которая позволяла бы оперативно сравнивать плановые показатели с фактическими данным, давая возможность менеджменту своевременно принимать решения по управлению бизнесом.

Проектный бюджет в девелопменте должен быть жестко связан с графиком работ, договорами, сметной документацией. В тоже время при анализе доходности проекта необходимо учитывать и общехозяйственную часть расходов, которая влияет на конечный финансовый результат компании.

Бюджетирование, как инструмент управления в строительстве предполагает, что формирование бюджета начинается с составления бизнес-плана компании. Горизонт планирования, в связи с особенностями бизнеса в этой сфере, не может быть краткосрочным. Оптимальный горизонт планирования 3-5 лет. На первом этапе формируются как бюджеты по существующим, так и по новым проектам.

Сначала планирование производится в натуральных показателях, затем они оцениваются и формируются финансовые показатели проекта. Планирование производится в разрезе статей планирования. Суммовые показатели по данным статьям являются лимитами расхода средств в бюджете проекта.

На основе данных бюджета каждого проекта формируются плановый график освоения затрат проекта. Данный график, по своей сути, является графиком работ по проекту, что позволяет кроме всего прочего и планировать загрузку ресурсов на проекте. Можно ли на основании данной информации построить график платежей? – скорее всего нет, так как график платежей в первую очередь зависит от условий взаиморасчетов с контрагентами.

С другой стороны, зарегистрировав в системе условия расчетов по договорам с контрагентами и увязав эти расчеты с работами по этапам графика работ, можно сформировать и плановый бюджет движения денежных средств, что не может не заинтересовать инвесторов. Такая взаимоувязка позволит эффективно контролировать как выполнение работ, так и планировать расходование денежных средств. По сути, формирование планового бюджета движения денежных средств – второй этап планирования.

Третий этап – этап освоение бюджета. При этом важно контролировать, чтобы все понесенные затраты регистрировались в системе проектного планирования. Очень важным на данном этапе является корректность отнесения работ на соответствующие работы графика проекта. На этом этапе осуществляется план-фактный анализ и формируются управленческие корректировки деятельности компании.

Бюджетирование в проектной или строительной организации имеет свою специфику. Для компаний, ведущих одновременно несколько проектов в Москве или других регионах России, как правило возникают трудности с корректным отнесением общехозяйственных затрат на конкретные проекты. Возникает проблема выбора метода, которым будет производиться распределение. Универсальной формулы не существует, но наиболее эффективным подходом является выделение экономических показателей проектов отдельно от общехозяйственных затрат (директ-костинг). При этом общехозяйственные расходы на рентабельность проекта не влияют, а используются при расчете экономических показателей в целом по компании. Соответственно экономические показатели делятся на:

Преимущества данного подхода заключаются в том, что экономические показатели проектов не искажаются величиной постоянных затрат и методикой их распределения по проектам. Решения, принимаемые по проектам, будут более взвешенными, а контроль затрат будет осуществляться более эффективно.

Один из недостатков — требование, чтобы собственники компании, реализующей несколько инвестиционных проектов, определяли такой набор плановых показателей доходности проектов, который бы покрывал текущие постоянные расходы и обеспечивал прибыль в ожидаемом объеме.

Такие подходы к формированию бюджетов позволяют проанализировать проект на любой стадии его реализации, а также снизить риски. Для руководителя становится возможным принимать экономически взвешенные управленческие решения, включая своевременный выход из заведомо убыточного проекта.

Данный программный модуль решает все остновные задачи и проблемы, описанные в статье «Бюджетирование в строительстве как инструмент управления».

Оцените качество и удобство использования системы «WA: Финансист», заказав демо-доступ

Другими словами, сертификация «1С-Совместимо» гарантирует, что Вы приобретаете не «самописку на коленке», а полноценный, тиражный программный продукт.

Как посмотреть// 12 Октября 2011

Компания «Армакс Групп» на сегодняшний день уже освоила 1 миллиард 600 миллионов российских рублей в процессе строительства комплекса, который станет производственно-логистическим. Располагается данное строительство недалеко от Воронежа, в Масловской промышленной зоне. Директор этой компании сообщил, что уже к началу следующего года будет освоено еще 500 миллионов рублей.

Проект, который в настоящее время выполняет «Армакс Групп», предполагает строительство сразу 4-х заводов. На первом из них будет производиться минеральная вата, основа которой является базальтовой. Второй завод предусматривает выпуск конструкций ограждающего типа. На 3-м заводе будет изготавливаться оборудование для вентиляции. Что же касается 4-го завода, то благодаря ему будут создаваться здания и сооружения модульного типа. Предполагается, что стоимость выполнения всего проекта составит 3 миллиарда 500 миллионов российских рублей.

Уже весной следующего года собираются проводить работы пуско-наладочного характера на первом из заводов. Тогда же там будет произведен и запуск оборудования. В качестве даты окончания всего проекта намечен 2014-й год. Предполагается, что комплекс будет производить около 40-ка тысяч тонн ваты, 22 тысячи установок вентиляции, а также 1 тысячу 400 квадратных метров сэндвич-панелей ежегодно.

Материал предоставлен компанией "RG-Soft"

Планирование денежных потоков, анализ отклонений фактических результатов от плановых, формирование управленческих решений как функции финансового контроллинга сегодня приобретают наивысшую актуальность. Однако в условиях, когда заемные средства резко подорожали, а ситуация с платежами обострилась, такие инструменты как бюджетирование движения денежных средств становятся громоздкими и «неповоротливыми». Целесообразно использовать более легкие, но обеспечивающие достаточную точность и надежность, методы планирования и соответствующие информационные системы.

Функциональность и качество финансового контроллинга, как и общего контроллинга, определяется качеством используемых инструментов, то есть, методов и приемов, состоянием механизмов планирования и контроля, а также качеством информационных систем, обеспечивающих автоматизацию процесса планирования и построения аналитических отчетов. Если в компании не уделяется должного внимания денежным потокам, то ей весьма сложно предсказывать кассовые разрывы. Это приводит к тому, что в конце месяца у нее не оказывается денег, чтобы оплатить счета поставщиков. Поэтому сотрудники различных служб вынуждены давать обещание, оплатить текущие счета в следующем месяце из ожидаемых поступлений. Однако из-за отсутствия системы управления денежными потоками (УДП) уверенности в том, что такая ситуация не повторится, нет.

Встречается и более неприятная ситуация, когда компания постоянно пользуется овердрафтом, но из-за несоблюдения условий его использования банк закрывает овердрафт. В результат компания не может совершать платежи. Поставщики, недовольные проблемами с оплатой, отменяют скидки, что незамедлительно сказывается на прибыльности компании.

Итак, неплатежеспособность возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства. Чаще всего проблемы такого рода являются результатом неправильно организованных платежей или нарушения их условий .

Специфика отрасли может подразумевать некоторую отсрочку поступления денежных средств от клиентов. Но наличие существенной дебиторской задолженности и плохая работа с ней может приводить к недостатку денежных средств для оплаты текущей деятельности предприятия. Решать эту проблему можно только комплексно на этапах бюджетирования и оперативного управления платежами.

Проблема нарушения условий платежей как клиентами компании, так и ею самой решается преимущественно на этапе оперативного планирования за счет более качественной работы с клиентами по закрытию дебиторской задолженности. Если в компании существует регламент фиксации планируемых поступлений денежных средств, то при нарушении этих планов становится возможным оперативно установить, какие именно контрагенты нарушают условия платежей.

Недостаточное внимание к планированию и управлению денежными потоками приводит к нехватке ликвидности, нарушениям в сроках оплаты, ухудшению взаимоотношений с контрагентами, необоснованному использованию дополнительных заемных средств и т.п. Даже наличие полноценной системы бюджетирования не может гарантировать отсутствие кассовых разрывов. Необходима система оперативного внесения изменений в планы и инструменты для регулярного отслеживания их исполнения и отклонений план — факт.

Однако кризис показал, что в условиях динамично меняющейся ситуации жесткий план тормозит деятельность. От компании требуется быстрая реакция на изменение внешних условий, а жесткая система бюджетирования этому мешает. В крупных компаниях согласование действий занимает слишком много времени. Для любого решения требуется весомое обоснование, иногда его трудно сформулировать, особенно если оно находится на уровне интуиции. Накопленный опыт показывает, что как небольшим, так и крупным компаниям требуются инструменты быстрого изменения планов.

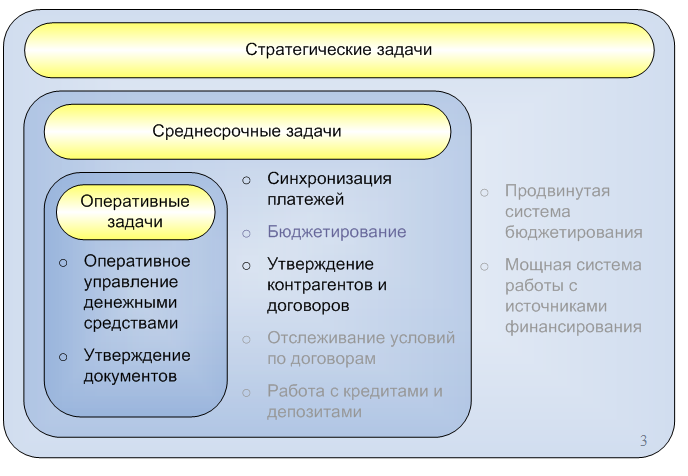

Основные этапы управления денежными потоками

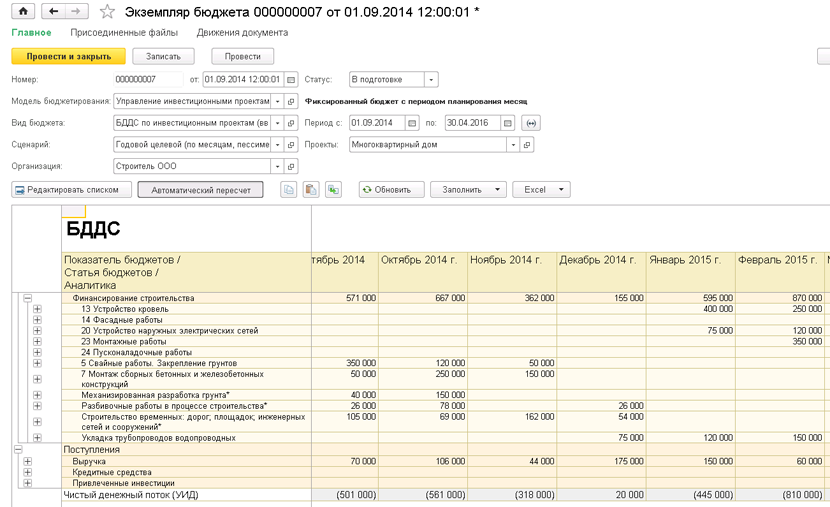

Управление денежными потоками можно представить как последовательность нескольких этапов (схема 1) с условными названиями: планирование на некоторый промежуток времени, оперативное планирование, факт и анализ.

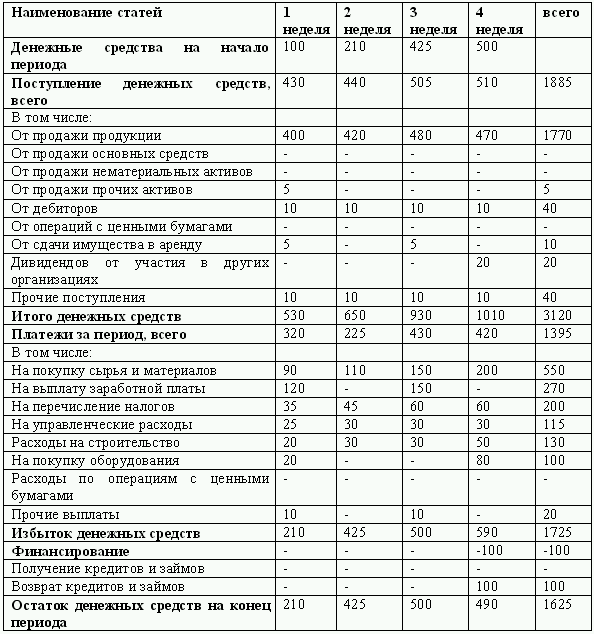

При формировании бюджетов, исходя из плана продаж и закупок, составляются планы движения денежных средств на некоторый промежуток времени — бюджеты движений денежных средств (БДДС). Уже здесь можно выявить потенциальные кассовые разрывы и принять необходимые меры. Использование БДДС помогает ответить на вопросы: кто, когда, на какие цели и сколько сможет потратить денежных средств.

Этап оперативного планирования предназначен для планирования текущих потребностей и поступлений денежных средств. Конечной его целью является платежный календарь, который позволяет выявить кассовые разрывы более точно. Чаще всего платежный календарь составляется на основе планируемых поступлений и заявок на расходование денежных средств.

Оперативное планирование не может ограничиваться отражением заявок и корректировкой платежного календаря. Необходимы еще проверка и утверждение документов. Важно провести предварительный отбор заявок, которые должны быть согласованы с ответственными лицами компании. Причем процедура согласования должна быть достаточно быстрой. Одной из важных возможностей утверждения является запрос не к конкретному пользователю, а к некоторой группе ответственных лиц. Это дает возможность быстрей реагировать на ситуацию в случае отсутствия одного из ключевых сотрудников.

Анализ движения денежных потоков — это, по сути, определение моментов и величин притоков и оттоков денег. Во многом темпы развития и финансовая устойчивость предприятия определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации позволяет пользоваться меньшими кредитами и эффективно использовать имеющиеся денежные средства. Для этих целей обычно используют следующие инструменты:

Как видно этапы управления денежными средствами можно разделить на следующие горизонты:

Схематично это распределение изображено на схеме 2.

Схема2

Задачи финансового учета, решаемые скользящим планированием

Традиционное бюджетирование и скользящее планирование

Традиционно процесс бюджетирования (схема 3) начинается с определения руководством компании направлений ее развития, темпов роста, ключевых показателей и занимает немало времени. Как правило, бюджеты ДДС составляются на квартал или год. Составление БДДС с нуля — довольно трудоемкий процесс, так как требуется обработать большой массив информации о предстоящих доходах и расходах. Работа над бюджетом следующего года может начинаться уже летом.

Чтобы облегчить этот процесс, часто за основу берутся данные предыдущих периодов. Однако в первой половине года компания располагает фактическими данными о выполнении текущего бюджета лишь за несколько месяцев. Ясно, что сформированный на основе таких данных бюджет имеет неточности, поэтому не может служить ориентиром для компании в течение всего следующего года. Выход из подобной ситуации видится в непрерывном пересмотре планов.

Скользящее планирование — технология, предполагающая после прохождения определенного периода времени изменение планов на будущее, отдаляя границу на величину пройденного этапа. Например, еженедельно составляется план на ближайшие 12 недель. При этом детальность планов уменьшается пропорционально «удаленности» соответствующего периода от точки планирования. Так, план по дням для первой недели, понедельное разбиение для ближайшего месяца и укрупненный план по месяцам для последующих периодов. Методологически скользящее планирование решает все оперативные задачи и частично среднесрочные, которые стали актуальными в настоящее время.

Такая технология планирования имеет ряд преимуществ перед традиционным бюджетированием. Если традиционное бюджетирование иногда сравнивают с планированием «в стену», то есть, компания не видит своего будущего за пределами границ бюджета, то в скользящем планировании горизонт, необходимый для ежедневной работы, увеличивается и детализируется.

Скользящее планирование позволяет учитывать фактическое движение денежных средств и обещания контрагентов по платежам. Становится возможным оперативно вносить коррективы в графики платежей.

Технологические процессы осуществляются в массовом производстве непрерывно, а планирование происходит дискретно. Поэтому скользящее планирование приближает процесс планирования к темпу остальных процессов компании. При этом повышается качество и достоверность информации, на основании которой формируется скользящий план. Увеличивается и оперативность реагирования, так как все ответственные сотрудники регулярно вносят коррективы в свою часть плана.

Переход на скользящее планирование

Основные вопросы, которые требуют в первую очередь ответа при переходе на скользящее планирование, каковы периодичность и горизонт планирования?

Так как процессы в компании протекают непрерывно, то интервалы планирования должны быть как можно мельче. Однако совсем мелкое дробление не всегда удобно. Поэтому интервалы планирования нужно выбирать исходя из особенностей работы торгового, производственного и финансового отделов. Например, если максимальная отсрочка платежа составляет 1 месяц, а максимальный срок выполнения заказа — 2 недели, то не имеет смысла стремиться к детальному плану по поступлениям на полгода вперед. При ведении скользящего планирования можно использовать разную детализацию для различных сроков. Например, на следующую неделю иметь детальный план по дням, на месяц вперед — по неделям, а еще для пары месяцев вперед составить общий план.

Несмотря на некоторую трудоемкость регулярного пересмотра текущей ситуации и изменения планов, скользящее планирование имеет по сравнению с традиционным бюджетированием ряд преимуществ. Так как известны (с точностью вплоть до дня) поступления (по информации от клиентов и условий договоров) денежных средств и планируемые расходы, то имеется возможность оперативно:

Главное преимущество скользящего планирования в том, что при приближении конца периода видно и понятно, что делать дальше. Вовлеченность сотрудников в процесс ведения скользящего планирования повышает его качество. Однако даже заинтересованным в скользящем планировании специалистам приходится осваивать новый для себя раздел учета и отказываться от старых привычек, перестраивать устоявшиеся бизнес-процессы. Снизить напряженность введения новой технологии позволяют так называемые «предварительные заявки». В них указываются лишь наиболее общие реквизиты платежей: подразделение, статья, сумма. Но этих данных вполне достаточно для скользящего планирования движения денежных средств.

Рекомендации по составлению скользящего плана

В первом цикле использования скользящего планирования необходимо составить обычный план по неделям. В дальнейшем понедельный план будет в основном составляться по оформленным заявкам. Поступления денежных средств, о которых есть информация о точной дате совершения операции, оставляют как есть. Те же поступления, по которым нет такой информации, равномерно распределяются по некоторому интервалу времени, обычно — неделя или месяц. Аналогично поступают с расходами. Но так как расходами компания управляет сама, то их можно почти всегда привязаться к более точному, по сравнению с поступлением, периоду (день/неделя). Расходы, которые нельзя привязать к конкретным неделям, разбиваются равномерно по месяцу. С помощью руководителей отделов (продаж, закупок, производства) и дополнительной от них информации о продажах, поступлениях, платежах понедельный план корректируют, равномерно распределяя платежи по интервалу планирования. По окончании очередного периода планирования (неделя/месяц) составляется очередной уточненный план на ближайшее время. То есть, последовательно корректируется план на некоторую глубину, за счет чего достигается большая, по сравнению с традиционным планированием, достоверность.

Источниками данных для скользящего планирования служат:

Одним из инструментов, который помогает выявлять, анализировать и прогнозировать подобные циклические колебания является статистический и интеллектуальный анализ данных.

Прогнозирование с помощью интеллектуальных методов

Чем более качественный прогноз движения денежных средств необходимо построить, тем требуется больше ресурсов и времени. Причем для этих целей необходимы высококвалифицированные специалисты. Снизить затраты можно автоматизацией процесс прогнозирования. Многие трейдеры используют математические методы для прогнозирования цены акций и курсов валют. Их суть заключается в том, что компьютер, анализируя предыдущие значения временного ряда, строит модель (обычно в виде формулы) и использует ее для прогнозирования будущих значений. Пожалуй, на очень коротких промежутках времени, когда требуется за считанные секунды принять решение, такие методы — единственный способ построения прогноза.

Наиболее простые методы, к примеру, линейной аппроксимации, когда предыдущие значения показателей пытаются описать простой линией, используются в бизнесе. Хотя этот метод довольно прост, но его точность не велика. Для повышения точности прогноза можно использовать более сложные функции: экспоненты, логарифмы, степенные функции и т. д. Обычно эти функции для построения красивых гладких графиков используют в Excel. Реализованы методы обработки статистических данных и в пакете SPSS. Находят применение в бизнесе и интеллектуальные методы прогноза с использованием нейронных сетей, генетических алгоритмов и т.д. а также соответствующий инструментарий: Matlab, Statistica Neural Networks, Polyanalyst и др. Однако все они требуют большого количества исторических данных (не меньше 30 предыдущих значений). В реальности с учетом постоянно меняющейся рыночной ситуации и, соответственно, меняющейся модели такого количества данных накопить не удается.

Одним из перспективных методов считается «Гусеница» или «анализ сингулярного спектра». Он интересен тем, что пытается не просто создать модель временного ряда, а прежде разложить этот временной ряд на простейшие составляющие и не требует большого количества предыдущих данных. Обычно временной ряд представляют в виде тренда, периодических колебаний (например, сезонных) и шумовых составляющих. Разложение на такие составляющие происходит автоматически, пользователю остается лишь указать, какие составляющие необходимо учитывать при построении прогноза, а какие – нет.

«Гусеницу» можно применять не только для прогнозирования, но и для анализа сложных временных рядов. Однако никакие интеллектуальные методы не могут полностью заменить знания и опыт аналитика, а лишь помогают контроллерам формировать предложения для принятия решений.

При скользящем планировании анализ отклонений план — факт несколько отличается от анализа при традиционном бюджетировании. В скользящем планировании план в общем виде состоит из двух частей — конкретных заявок и прогноза, составленного с помощью тех или иных инструментов или основанного на опыте сотрудников, составлявших бюджет.

Принять решения по конкретной заявке на платеж или по плановому поступлению денежных средств относительно легко. Этот, скорее, организационный вопрос. Все, что нужно, — это получить информацию от инициатора или ответственного за конкретную сумму. Планируемое движение будет либо перенесено в один из будущих периодов, либо отменено. А вот спрогнозированная часть плана требует другого подхода. В зависимости от специфики деятельности компании, внутренних процессов и детальности прогноза можно предложить два варианта решения этой проблемы.

Можно игнорировать отклонения и не переносить их в следующие периоды. Например, если лимиты на текущие расходы (канцелярия, текущий ремонт и т.п.) в полном объеме еще не использованы.

Но бывают случаи, когда конкретная заявка не подана (вовремя не получены документы от поставщика и др.), а лимит расходования денежных средств выделен. Тогда его необходимо перенести в следующий период. В подобных ситуациях полезно использовать так называемые «периодические заявки», срок действия которых ограничен некоторым периодом, к примеру, сроком действия договора. На их основе формируются регулярные (еженедельные, ежемесячные) запросы на расходование средств. Принятие того или иного решения можно частично автоматизировать классификацией статей на те, по которым остаток бюджета закрытого периода распределяется по следующим периодам, и на те, по которым план «затирается» фактом.

Элементы описанной выше методологии планирования и учета денежных средств реализованы в продукте «РГ-Софт:Управление денежными потоками». Управление денежными потоками является важным фактором ускорения оборота капитала предприятия. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и, как следствие, уменьшения потребности в заемных средствах. Поэтому эффективность работы предприятия в значительной степени зависит от организации системы управления денежными потоками.

управляющий партнер консалтинговой компании

Интересная статья на основе моего опыта реализации информационной системы. Система разработана и интегрированная в 1С:Бухгалтерия 1.6. Обороты берутся на основе банковских и кассовых документов, что позволяет отказаться о двойного ввода информации, при этом сущестует разграничение прав доступа финансовой службы и бухгалтерии. Спарвочник статей движения денежных средств выполнен в виде дерева содержащей группы, что позволяет в любой момент производить детализацию любой статьи. План-фактный анализ выполнен с помощью системы компановки данных, что позволяет на уровне пользователя дополнять отчет доплонительной информацией. Статьи ДДС в финансовой службе и бухгалтерии отличаются на уровне справочников, поскольку статьи в финансовой службе используются для внутренних потребностей, а в бухгалтерии для формирования Проложения к балансу "Отчет о движении денежных средств". Если кого либо заинтересовала практическая реализация данной статьи, то можно будет произвести внедрение на коммерческой основе.

Люди которым это нравится

МАСТЕР-КЛАСС: "Учимся делать отчетность по МСФО, Трансформацию, Консолидацию на практике" "

Организация закупочной деятельности автономных учреждений. Применение 223-ФЗ и 44-ФЗ

Экономический анализ деятельности медицинских организаций

02 февраля — 03 февраля

Финансово-экономическая служба предприятия: организация и совершенствование деятельности

06 февраля — 09 февраля

Управление денежными средствами (ДДС). Планирование, анализ, контроль денежных потоков