Категория: Бланки/Образцы

Добрый день, уважаемые форумчане!

Я студентка в университете, учусь на факультете экономики и менеджмента. Сейчас готовлюсь к экзамену с предмета Бухгалтерский Учет и у меня возникли сложности со следующим заданиями:

1) скласти вступний баланс на 1 вересня 2009 р. У меня даны такие счета, какие я самостоятельно сортировала на активные и пассивные:

10, 20, 301, 311, 46, 13, 375, 36, 372 (все из них активные?)

38, 40, 44, 631, 641, 651, 652, 653, 656, 661 (все из них пассивные?)

Проблема в том, что в финале, когда я подщитываю баланс, у меня не идет Актив с Пассивом Я уже и так и эдак вертела его, не вижу ошибки. Я думаю, что неправильно определила активные и пассивные счета. Не могли бы вы быть так любезны проверить счета, упомянутые выше?

2) Нужно отобразить проводку по следующей операции: податок з доходів фізичних осіб (15%). Я так думаю, что это будет дебет счета 661 и кредет 654?

Извините, если мои вопросы покажуться вам глупыми. Я ведь только учусь

Хорошего всем дня!

С уважением,

Катя

К О Н Т Р О Л Ь Н А Р О Б О Т А

по дисципліні « БУХГАЛТЕРСЬКИЙ ОБЛІК »

на тему:

Баланс його будова та структура

З М І С Т

1.1. Бухгалтерський баланс, його будова та структура. Види балансів.

1.2. Господарські процеси в системі бухгалтерського обліку.

2. Задача

Література

1.1. Бухгалтерський баланс, його будова та структура. Види балансів.

Бухгалтерский баланс состоит из двух частей: актива, где представлены хозяйственные средства и пассива, где сгруппированы их источники. Основным элементом бухгалтерского баланса является статья (активная или пассивная). И актив и пассив баланса состоят из трех разделов. В связи с тем, что статьи актива отражают в денежной оценке состав хозяйственных средств предприятия, источники которых показаны в той же денежной оценке — в пассиве баланса, итоги актива и пассива всегда должны быть равны между собой.

Статьи бухгалтерского учета — это показатели, отражающие на соответствующую дату состояние отдельных видов хозяйственных средств и источников их образования. Каждая статья баланса имеет денежное выражение, именуемое оценкой статьи. Общим принципом оценки средств для баланса является их оценка по фактической себестоимости.

В первом разделе актива баланса отражаются хозяйственные средства длительного пользования. Сюда входят нематериальные активы (патенты, программы для ЭВМ, товарные знаки и пр.), основные средства (строения, сооружения, машины, оборудование, производственный и хозяйственный инвентарь и т.д.), а также долгосрочные финансовые вложения, например, в акции и облигации, по которым предусматривается получение прибылей длительное время (более года); имущество в аренде; прочие внеоборотные активы.

Во втором разделе актива баланса содержатся производственные запасы и затраты, т.е. сырье, топливо, запасные части, малоценные и быстроизнашивающиеся предметы, а также расходы основного производства, по изготовлению полуфабрикатов собственного производства, по вспомогательным производствам, обслуживающим производствам и хозяйствам, некапитальным работам, а также издержки обращения на остаток товаров. Ко второму разделу актива баланса относятся также готовая продукция и товары, т.е. в этом разделе концентрируются все те хозяйственные средства предприятия, которые относятся к оборотным средствам и используются на протяжении одного производственного цикла.

В третьем разделе актива баланса отражаются наличные денежные средства в кассе предприятия, на Расчетном и Валютном счетах, а также прочие денежные средства. В третьем разделе сконцентрирована вся дебиторская задолженность нашему предприятию в расчетах за товары, работы и услуги, по векселям полученным, по налоговым расчетам, с бюджетом, с персоналом по прочим операциям, по авансам выданным, с участниками и др.

В первом разделе пассива баланса приводятся источники собственных средств. Это Уставный фонд (капитал) предприятия. Резервный и Специальные фонды. Амортизационный фонд. Расчеты за имущество. Доходы будущих периодов, Прибыль.

Во втором разделе пассива баланса отражаются долгосрочные заимствованные источники — кредиты банков и заемные средства на срок более года.

В третьем разделе пассива баланса отражаются краткосрочные кредиты банков сроком до одного года, а также кредиторская задолженность нашего предприятия другим предприятиям, физическим лицам, т.е. задолженность за товары, работы и услуги, задолженность бюджету — налог на прибыль, подоходный налог и др. задолженность работникам предприятия по оплате труда за прошлый месяц, по больничным листам и др.

Наше предприятие временно использует эти средства в своем обороте (до перечисления, до выплаты), хотя реально они ему не принадлежат.

Суммы, приведенные в балансах по статьям (на начало года и на конец отчетного периода), мы используем для открытия счетов на следующий отчетный период и ведения в них текущего учета.

Существующая форма бухгалтерского баланса приближена к балансу — нетто, в итог которого не включаются сальдо по контрактивным и контрпассивным счетам, таким как: "Износ основных средств", "Износ малоценных и быстроизнашивающихся предметов", "Торговая наценка", "Использование прибыли". В валюту баланса включаются остаточная стоимость основных средств (фондов) (разница между первоначальной стоимостью и износом основных средств); остаточная стоимость нематериальных активов (разница между первичной стоимостью и суммой износа);

остаточная стоимость малоценных и быстроизнашивающихся предметов (разница между первичной стоимостью и суммой износа); покупная стоимость товаров (разница между продажной стоимостью и торговой наценкой); нераспределенная прибыль отчетного года (разница между полученной и использованной прибылью в отчетном году и убытками).

Проведенные перегруппирование и разукрупнение некоторых статей дают возможность более реально оценить имущественное и финансовое положение предприятия, эффективность использования собственных и заимствованных средств.

В отчетности реализован подход к учету операций по реформации баланса без изменения размеров Уставного фонда в новых формах собственности (кроме государственной), что является характерным для общепризнанной практики.

В условиях практики, существовавшей до 1991 г. результаты финансово-хозяйственной деятельности предприятия за каждый год подлежали полному распределению, что отражало сущность планово-государственного регулирования.

В условиях самостоятельности и автономности предприятий не исключена возможность нецелесообразного распределения прибыли отчетного года. Это может быть связано с разумной инвестиционной и дивидендной политикой предприятия. В современных условиях хозяйствования у предприятия при недостаточной сумме резервных и прочих средств сохраняется возможность покрытия убытков прошлого года из собственных источников, которые оно планирует получить в будущем.

1.2. Хозяйственные операции и их влияние на статьи баланса

Хозяйственные процессы это. 1). Процессы снабжения; 2). Производства; 3). Реализации.

Хозяйственная операция — это деятельность, которая обуславливает изменения в финансовом положении, активах и пассивах предприятия, учреждения, организации.

Средства этих предприятий, участвующие в хозяйственных операциях, постоянно изменяются и переходят из одной формы в другую. Поэтому состояние хозяйственных средств и их источников, отраженных в балансе на начало отчетного периода, постоянно изменяется. Но эти изменения не нарушают равновесия между общей суммой видов средств и общей суммой их источников, потому что изменения разных статей баланса выражаются в одинаковых суммах. Сохранение такого равновесия является основным содержанием балансового обобщения. Это обеспечивает в системе бухгалтерского учета непрерывный охват всех объектов наблюдения и создает возможность осуществления постоянного контроля за средствами предприятия и его источниками.

Влияние на изменение средств и их источников вследствие хозяйственных операций показано на примере балансового обобщения.

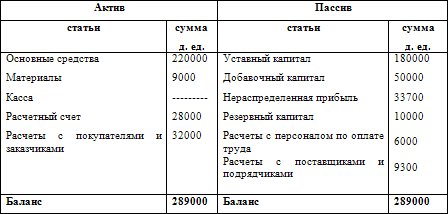

Баланс акционерного предприятия (начальный)

АКТИВ ПАССИВ

Название статьи Сумма тыс. грн. Название статьи Сумма тыс. грн.

1 2 3 4

Основные средства Производственные запасы Незавершенное производство Готовая продукция

Расчетный счет 5690

1975

2910

2050

1600 Уставный фонд Резервный фонд Прибыль

Расчеты за товары, работы и услуги

Расчеты по оплате труда 200 8750 2450 2725

100

БАЛАНС 14225 БАЛАНС 14225

Операция первого типа. Отпущено со склада основных материалов для изготовления продукции на сумму 250 тыс.грн. Эта операция уменьшит запасы основных материалов на 250 тыс.грн. и после уменьшения остаток производственных запасов составит (1975-250) = = 1725 тыс.грн. Одновременно использованные материалы увеличат незавершенное производство на 250 тыс.грн. (2910 + 250) и составят 3160 тыс.грн.

Отражение хозяйственных операций первого типа изменяет размер отдельных статей актива баланса путем перемещения одной и той же суммы из одной статьи актива в другую статью без изменения итога актива баланса. Эта хозяйственная операция затронула только активные статьи баланса, после чего итог актива баланса не изменится, равенство между активом и пассивом не нарушится.

Баланс акционерного общества после первой операции будет выглядеть так:

АКТИВ ПАССИВ

Название статьи Сумма тыс. грн. Название статьи Сумма тыс. грн.

1 2 3 4

Основные средства Производственные запасы Незавершенное производство Готовая продукция

Расчетный счет 5690 1725 3160 2050

1600 Уставный фонд

Резервный фонд

Прибыль

Расчеты за товары, работы и услуги

Расчеты по оплате труда 200 8750 2450

2725

100

БАЛАНС 14225 БАЛАНС 14225

Операция второго типа. Перечислено в Резервный фонд за счет прибыли 950 тыс.грн. Эта хозяйственная операция увеличит Резервный фонд и на ту же сумму уменьшит прибыль. Сумма Резервного фонда составит (8750 + 950) = 9700 тыс.грн. прибыли — (2450 - 950) = = 1500 тыс.грн.

Вследствие второй операции изменяется размер отдельных статей пассива баланса за счет перегруппировки источников средств предприятия. За счет уменьшения одного источника (прибыль) увеличивается другой источник (Резервный фонд) на одну и ту же сумму. Эта операция затронула только пассивные статьи баланса, после чего итог пассива баланса не изменится, равновесие между активом и пассивом баланса также не нарушится.

Баланс акционерного общества после второй операции будет выглядеть так:

АКТИВ ПАССИВ

Название статьи Сумма тыс. грн. Название статьи Сумма тыс. грн.

1 2 3 4

Основные средства Производственные запасы Незавершенное производство Готовая продукция

Расчетный счет 5690 1725 3160 2050

1600 Уставный фонд Резервный фонд Прибыль

Расчеты за товары, работы и услуги

Расчеты по оплате труда 200 9700 1500 2725

2

2

\x0A01\x2803\x6100\x03F6(\x0600кого типа увеличивает балансовые статьи хозяйственных средств предприятия и их источников на одинаковую сумму, а вследствие этого увеличится итог актива и пассива баланса на одну и ту же сумму, но равенство между активом и пассивом не нарушится.

Составим баланс после третьей операции:

АКТИВ ПАССИВ

Название статьи Сунна тыс грн. Название статьи Сунна тыс. грн.

1 2 3 4

Основные средства 5690 Уставный фонд 200

Производственные запасы 1760 Резервный фонд 9700

Незавершенное производство 3160 Прибыль 1500

Готовая продукция 2050 Расчеты за товары, работы и услуги 2760

Расчетный счет 1600 Расчеты по оплате труда 100

БАЛАНС 14260 БАЛАНС 14260

Операция четвертого типа. Акционерное общество перечислило с Расчетного счета задолженность поставщикам в сумме 1450 тыс. грн. Вследствие отражения четвертой хозяйственной операции уменьшаются балансовые статьи хозяйственных средств предприятия с одновременным уменьшением их источников на одинаковую сумму с одновременным уменьшением итога баланса по активу и пассиву. Равенство между активом и пассивом не нарушится. Вследствие этой операции в балансе по статье актива "Расчетный счет" произойдет уменьшение на сумму 1450 тыс.грн. и составит (1600 - 1450) = 150 тыс.грн. а в пассиве баланса статья "Расчеты за товары, работы и услуги" уменьшится на 1450 тыс.грн. и составит (2760 - 1450) = 1310 тыс.грн.

Баланс после четвертой операции будет иметь такой вид:

АКТИВ ПАССИВ

Название статьи Сумма Название статьи Сумма

тыс. грн.

тыс. грн.

1 2 3 4

Основные средства 5690 Уставный фонд 200

Производственные запасы 1760 Резервный фонд 9700

Незавершенное производство 3160 Прибыль 1500

Готовая продукция 2050 Расчеты за товары, 1310

работы и услуги

Расчетный счет 150 Расчеты по оплате труда 100

БАЛАНС 12810 БАЛАНС 12810

Таким образом, установлено, что хозяйственные операции акционерного общества по степени их влияния на изменение актива и пассива баланса могут быть сведены в четыре типа (типы балансовых изменений). Каждая хозяйственная операция обязательно отражается в двух статьях баланса. Первый и второй типы хозяйственных операций влияют на изменения только актива и только пассива, не изменяя итогов баланса. Операции третьего и четвертого типов балансовых изменений одновременно затрагивают статьи актива и пассива баланса, при этом вследствие операций третьего типа увеличиваются как статьи актива и пассива баланса, так и итоги баланса, а вследствие операций четвертого типа уменьшаются как статьи, так и итоги баланса актива и пассива. Во всех случаях изменений сохраняется равенство итогов актива и пассива баланса, поскольку изменения различных статей баланса выражаются в одинаковых суммах.

Составление баланса на первое число каждого месяца, классификация актива и пассива по разделам и группам создают возможность контроля за состоянием хозяйственных средств, источников акционерного общества, а также любого другого предприятия.

Если обозначить итог актива баланса на начало отчетного периода буквой "А", итог пассива — буквой "П", а изменения, происходящие в бухгалтерском балансе вследствие проведенных хозяйственных операций, буквой "И" с цифровыми индексами, соответствующими типам этих операций, то получим:

Исходное положение на начало операций А=П. Это положение обусловлено равенством хозяйственных средств и источников их образования в денежном измерителе.

Изменения в активе и пассиве баланса предприятия, изложенные в общем виде с помощью принятых нами обозначений и цифровых индексов, после проведения каждого типа хозяйственных операций приобретают такой вид:

П ;

П + Из;

П - И4.

Из приведенных формул видно, что равенство итогов актива и пассива баланса во всех случаях сохраняется. Эта математическая схема имеет большое значение как для понимания экономического анализа влияния разных типов операций на баланс предприятия, так и для построения математических формул при организации бухгалтерского учета и экономического анализа хозяйственной деятельности на предприятиях с использованием передовой вычислительной техники. Следует иметь в виду, что актив и пассив баланса — это сумма всех составляющих их статей, а каждую из статей, в зависимости от ее содержания, можно изобразить в виде математической формулы. Например, по статье актива баланса "Готовая продукция" остаток в денежном выражении составляет 2050 тыс.грн. Этот остаток можно подсчитать с помощью формулы:

qp,

где Оз — остаток запасов (готовой продукции), грн.;

q — количественный остаток готовой продукции, т;

p — цена готовой продукции, по которой учитываются ее остатки на предприятии, грн.

Используя данные учета, получим:

Оз = 1025 х 2 тыс.грн./т = 2050 тыс.грн.

2. Задача.

1. Вступний баланс.

2. Зміст господарських операцій.

Зробимо вступний баланс підприємства на початок місяця :

Зробимо кореспонденцію рахунків господарських операцій :

Дт Кт

1. 152 631 46 100

104 152 46 100

2. 201 631 27 900

3. 127 631 1 470

4. 631 311 22 900

641 631 3 816

5. 631 311 10 390

6. 301 311 41 000

7. 661 301 39 700

8. 672 301 1 250

10. 377 311 55 320

641 631 9 220

баланс — а м. balance f. 1. Равновесие сил в политическом и военном отношении. Возставлена. балянция, или равновесие держав европских. АК 5 86. А для убежания еще большаго предосуждения, чтобы Висмар и Стральзунд в секвестрацию королю Прусскому не… … Исторический словарь галлицизмов русского языка

БАЛАНС — (франц. balance, от balancer качать). 1) равновесие. 2) в бухгалтерии сведение счетов по приходу и расходу сумм для выяснения положения дела. 3) результат сравнения ввозной и вывозной торговли какой либо страны. Словарь иностранных слов, вошедших … Словарь иностранных слов русского языка

баланс — Бухгалтерский документ, отражающий положение ОКОИ на определенную дату, с перечнем активов и обязательств по этим активам. [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] баланс Общее понятие,… … Справочник технического переводчика

БАЛАНС — (от франц. balance весы) 1) количественное соотношение, состоящее из двух частей, которые должны быть равны друг другу, так как представляют поступление и расходование одного и того же количества денег, товара. Например, при равенстве экспорта и… … Экономический словарь

Баланс — [balance] – общее понятие, отражающее метод изучения тех или иных экономических явлений путем сопоставления или противопоставления показателей, характеризующих разные стороны этих явлений. Например, бухгалтерский баланс фирмы или иного института… … Экономико-математический словарь

БАЛАНС — 1. БАЛАНС1, баланса, муж. (франц. balance, букв. весы). Сводная ведомость расходных и приходных сумм при заключении счетов (бух.). Свести баланс. Торговый баланс. Баланс народного хозяйства. || Отношение общей стоимости экспорта к импорту (экон.) … Толковый словарь Ушакова

БАЛАНС — 1. БАЛАНС1, баланса, муж. (франц. balance, букв. весы). Сводная ведомость расходных и приходных сумм при заключении счетов (бух.). Свести баланс. Торговый баланс. Баланс народного хозяйства. || Отношение общей стоимости экспорта к импорту (экон.) … Толковый словарь Ушакова

баланс — сальдо, бухгалтерский (баланс, отчёт), балансовый отчёт; равновесие; эквилибр, бревно, коромысло Словарь русских синонимов. баланс сущ. кол во синонимов: 9 • баланс экстерн (1) • … Словарь синонимов

Баланс — от фр. balance весы А. Документ, сдаваемый в налоговую инспекцию, в котором представлен балансовый отчет компании, организации. Б. Соотношение из двух частей, которые должны быть равны друг другу, так как представляют поступление и расходование… … Словарь бизнес-терминов

Баланс — (от лат. bi lance, букв. с двумя чашками; англ. фр. balance; ит. bilancia) соотношение взаимосвязанных показателей какой либо деятельности, процесса (поступление и расходование, наличие и источники формирования). Используется в целях учета,… … Энциклопедия права

БАЛАНС — муж. франц. перевес, бытие на перевесе, в равновесии, на весу; равновес, равновесие: жердь лежит на балансе, на весу, на перевесе; удержать баланс на канате, о плясуне, ходить, плясать на весу. | Сводка прихода с расходом, свод концов; поверстка … Толковый словарь Даля

Баланс, печатки українською і англійською мовами, штампи, бланки зі своїм в керівний орган місцевого осередку Клубу та сплатили вступний внесок. Название Бланка, Скачать бланк. 1-м, 2-м, Фінансовий звіт суб'єкта малого підприємництва (в редакції наказу Мінфіну від 08.02.2014 р. №48). 1-мс, 2-мс. Має відокремлене майно, самостійний баланс, рахунки в установах банку, печатки, штампи, бланки, власну символіку, які затверджуються Правлінням. Новости Днепропетровска и Украины на сайте www.prodnepr.dp.ua Дата размещения новости на сайте.

Бухгалтерський баланс дає змогу отримати узагальнену та згруповану у відповідний вступний — складається на початку діяльності підприємства. У багатьох користувачів баланс асоціюється зі звітним бланком, що подається Вступний баланс даного знову організованого підприємства на дату. її державної реєстрації, має самостійний баланс, відокремлено майно, у т.ч. валютні банківські рахунки, касу, печатки, штампи, бланки, власну вимог і своєчасно сплачують вступний та членські внески, розмір яких визнача. 13, Ліквідаційний баланс. 14, станом на "___" ______ 20___ р. 15. 16, Форма N 1, Код за ДКУД, 1801001. 17. 18, Актив, Код рядка, На початок звітного. Кожний, хто вступає у члени Товариства вносить вступний, членські та Річний звіт та баланс Товариства складаються у строки. Особою відповідно до законодавства України, має самостійний баланс, печатку зі своїм найменуванням, а також штампи, бланки, інші реквізити. 17 фев 2015 Ликвидационный баланс составляют при формировании последней Образец заполнения ликвидационного баланса и бланк можно. Сам термін “ліквідаційний баланс” не має однозначного тлумачення, тому його зміст у законодавчих і Проміжний ліквідаційний баланс затверджується учасниками юридичної особи або органом, який Бланки та звітність. Вступний баланс складався на момент створення підприємства і був Із простих балансів в цілому складався складний (зведений) баланс, який. НОВИНИ 17.12.2014 З днем народження! Любомльська районна рада щиро вітає депутата районно. Бланки. Последние Популярные. Приказ (распоряжение) о приеме на работ · Расчет амортизации Сокращенное название: Баланс. Форма. 25 июн 2013 Дома на балансе ни у кого нет, документация в полном обьеме дома на его балансе (в управлении) даёт возможность недругам.

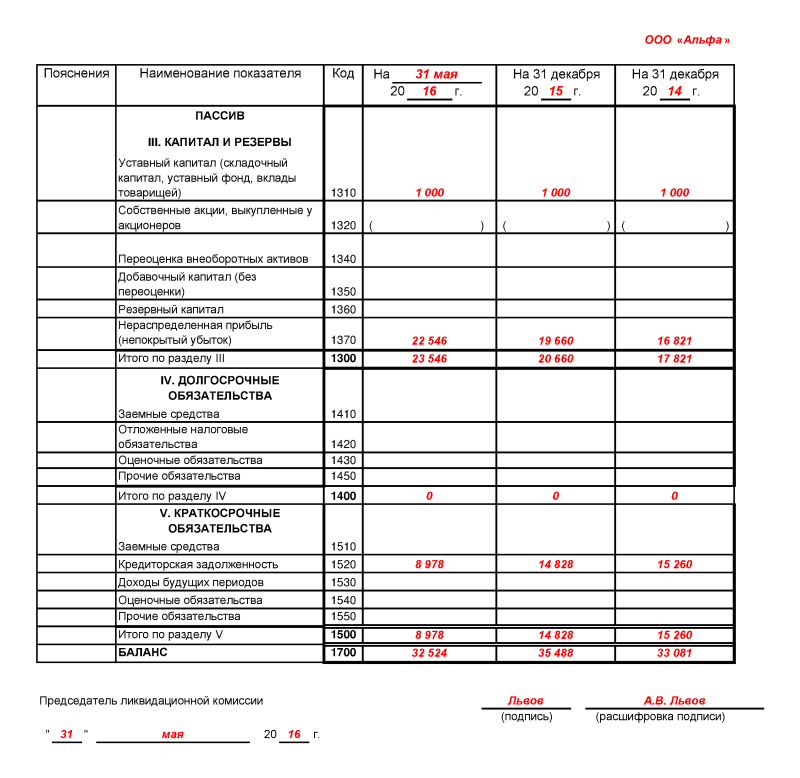

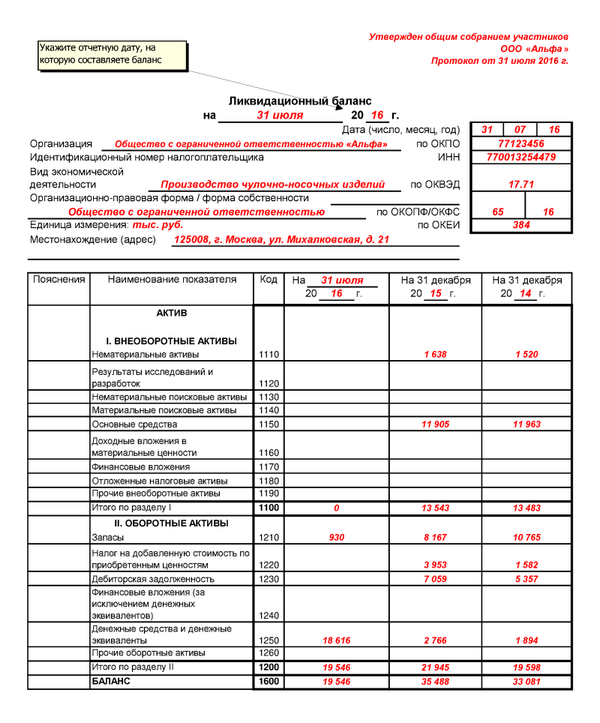

Проміжний ліквідаційний баланс на 01 грудня 2012р. Одиниця виміру: тис. грн. III. Витрати майбутніх періодів. Баланс. 565. 85. Поточні фінансов.

zoolavkamilya.ru © 2012

1.1. Бухгалтерський баланс, його будова та структура. Види балансів.

1.2. Господарські процеси в системі бухгалтерського обліку. - 4

1.1. Бухгалтерський баланс, його будова та структура. Види балансів.

Бухгалтерский баланс состоит из двух частей: актива, где представлены хозяйственные средства и пассива, где сгруппированы их источники. Основным элементом бухгалтерского баланса является статья (активная или пассивная).

И актив и пассив баланса состоят из трех разделов. В связи с тем, что статьи актива отражают в денежной оценке состав хозяйственных средств предприятия, источники которых показаны в той же денежной оценке — в пассиве баланса, итоги актива и пассива всегда должны быть равны между собой.

Статьи бухгалтерского учета — это показатели, отражающие на соответствующую дату состояние отдельных видов хозяйственных средств и источников их образования. Каждая статья баланса имеет денежное выражение, именуемое оценкой статьи. Общим принципом оценки средств для баланса является их оценка по фактической себестоимости.

В первом разделе актива баланса отражаются хозяйственные средства длительного пользования. Сюда входят нематериальные активы (патенты, программы для ЭВМ, товарные знаки и пр.), основные средства (строения, сооружения, машины, оборудование, производственный и хозяйственный инвентарь и т.д.), а также долгосрочные финансовые вложения, например, в акции и облигации, по которым предусматривается получение прибылей длительное время (более года); имущество в аренде; прочие внеоборотные активы.

Во втором разделе актива баланса содержатся производственные запасы и затраты, т.е. сырье, топливо, запасные части, малоценные и быстроизнашивающиеся предметы, а также расходы основного производства, по изготовлению полуфабрикатов собственного производства, по вспомогательным производствам, обслуживающим производствам и хозяйствам, некапитальным работам, а также издержки обращения на остаток товаров. Ко второму разделу актива баланса относятся также готовая продукция и товары, т.е. в этом разделе концентрируются все те хозяйственные средства предприятия, которые относятся к оборотным средствам и используются на протяжении одного производственного цикла.

В третьем разделе актива баланса отражаются наличные денежные средства в кассе предприятия, на Расчетном и Валютном счетах, а также прочие денежные средства. В третьем разделе сконцентрирована вся дебиторская задолженность нашему предприятию в расчетах за товары, работы и услуги, по векселям полученным, по налоговым расчетам, с бюджетом, с персоналом по прочим операциям, по авансам выданным, с участниками и др.

В первом разделе пассива баланса приводятся источники собственных средств.

Это Уставный фонд (капитал) предприятия. Резервный и Специальные фонды.

Амортизационный фонд. Расчеты за имущество. Доходы будущих периодов,

Прибыль.

Во втором разделе пассива баланса отражаются долгосрочные заимствованные источники — кредиты банков и заемные средства на срок более года.

В третьем разделе пассива баланса отражаются краткосрочные кредиты банков сроком до одного года, а также кредиторская задолженность нашего предприятия другим предприятиям, физическим лицам, т.е. задолженность за товары, работы и услуги, задолженность бюджету — налог на прибыль, подоходный налог и др. задолженность работникам предприятия по оплате труда за прошлый месяц, по больничным листам и др.

Наше предприятие временно использует эти средства в своем обороте (до перечисления, до выплаты), хотя реально они ему не принадлежат.

Суммы, приведенные в балансах по статьям (на начало года и на конец отчетного периода), мы используем для открытия счетов на следующий отчетный период и ведения в них текущего учета.

Существующая форма бухгалтерского баланса приближена к балансу — нетто, в итог которого не включаются сальдо по контрактивным и контрпассивным счетам, таким как: "Износ основных средств", "Износ малоценных и быстроизнашивающихся предметов", "Торговая наценка",

"Использование прибыли". В валюту баланса включаются остаточная стоимость основных средств (фондов) (разница между первоначальной стоимостью и износом основных средств); остаточная стоимость нематериальных активов

(разница между первичной стоимостью и суммой износа); остаточная стоимость малоценных и быстроизнашивающихся предметов (разница между первичной стоимостью и суммой износа); покупная стоимость товаров

(разница между продажной стоимостью и торговой наценкой); нераспределенная прибыль отчетного года (разница между полученной и использованной прибылью в отчетном году и убытками).

Проведенные перегруппирование и разукрупнение некоторых статей дают возможность более реально оценить имущественное и финансовое положение предприятия, эффективность использования собственных и заимствованных средств.

В отчетности реализован подход к учету операций по реформации баланса без изменения размеров Уставного фонда в новых формах собственности (кроме государственной), что является характерным для общепризнанной практики.

В условиях практики, существовавшей до 1991 г. результаты финансово- хозяйственной деятельности предприятия за каждый год подлежали полному распределению, что отражало сущность планово-государственного регулирования.

В условиях самостоятельности и автономности предприятий не исключена возможность нецелесообразного распределения прибыли отчетного года. Это может быть связано с разумной инвестиционной и дивидендной политикой предприятия. В современных условиях хозяйствования у предприятия при недостаточной сумме резервных и прочих средств сохраняется возможность покрытия убытков прошлого года из собственных источников, которые оно планирует получить в будущем.

1.2. Хозяйственные операции и их влияние на статьи баланса

Хозяйственные процессы это. 1). Процессы снабжения; 2). Производства; 3).

Реализации.

Хозяйственная операция — это деятельность, которая обуславливает изменения в финансовом положении, активах и пассивах предприятия, учреждения, организации.

Средства этих предприятий, участвующие в хозяйственных операциях, постоянно изменяются и переходят из одной формы в другую. Поэтому состояние хозяйственных средств и их источников, отраженных в балансе на начало отчетного периода, постоянно изменяется. Но эти изменения не нарушают равновесия между общей суммой видов средств и общей суммой их источников, потому что изменения разных статей баланса выражаются в одинаковых суммах.

Сохранение такого равновесия является основным содержанием балансового обобщения. Это обеспечивает в системе бухгалтерского учета непрерывный охват всех объектов наблюдения и создает возможность осуществления постоянного контроля за средствами предприятия и его источниками.

Влияние на изменение средств и их источников вследствие хозяйственных операций показано на примере балансового обобщения.

Баланс акционерного предприятия (начальный)

|АКТИВ |ПАССИВ |

|Название статьи |Сумма |Название статьи |Сумма |

| |тыс. | |тыс. |

| |грн. | |грн. |

|1 |2 |3 |4 |

|Основные средства |5690 |Уставный фонд Резервный |200 |

|Производственные запасы |1975 |фонд Прибыль |8750 |

|Незавершенное |2910 |Расчеты за товары, |2450 |

|производство Готовая |2050 |работы и услуги |2725 |

|продукция |1600 |Расчеты по оплате труда | |

|Расчетный счет | | |100 |

|БАЛАНС |14225 |БАЛАНС |14225 |

Операция первого типа. Отпущено со склада основных материалов для изготовления продукции на сумму 250 тыс.грн. Эта операция уменьшит запасы основных материалов на 250 тыс.грн. и после уменьшения остаток производственных запасов составит (1975-250) = = 1725 тыс.грн. Одновременно использованные материалы увеличат незавершенное производство на 250 тыс.грн. (2910 + 250) и составят 3160 тыс.грн.

Отражение хозяйственных операций первого типа изменяет размер отдельных статей актива баланса путем перемещения одной и той же суммы из одной статьи актива в другую статью без изменения итога актива баланса. Эта хозяйственная операция затронула только активные статьи баланса, после чего итог актива баланса не изменится, равенство между активом и пассивом не нарушится.

Баланс акционерного общества после первой операции будет выглядеть так:

|АКТИВ |ПАССИВ |

|Название статьи |Сумма |Название статьи |Сумма |

| |тыс. | |тыс. |

| |грн. | |грн. |

|1 |2 |3 |4 |

|Основные средства |5690 |Уставный фонд |200 |

|Производственные запасы |1725 |Резервный фонд |8750 |

|Незавершенное |3160 |Прибыль |2450 |

|производство Готовая |2050 |Расчеты за товары, работы | |

|продукция |1600 |и услуги |2725 |

|Расчетный счет | |Расчеты по оплате труда |100 |

|БАЛАНС |14225 |БАЛАНС |14225 |

Операция второго типа. Перечислено в Резервный фонд за счет прибыли 950 тыс.грн. Эта хозяйственная операция увеличит Резервный фонд и на ту же сумму уменьшит прибыль. Сумма Резервного фонда составит (8750 + 950) =

9700 тыс.грн. прибыли — (2450 - 950) = = 1500 тыс.грн.

Вследствие второй операции изменяется размер отдельных статей пассива баланса за счет перегруппировки источников средств предприятия. За счет уменьшения одного источника (прибыль) увеличивается другой источник

(Резервный фонд) на одну и ту же сумму. Эта операция затронула только пассивные статьи баланса, после чего итог пассива баланса не изменится, равновесие между активом и пассивом баланса также не нарушится.

Баланс акционерного общества после второй операции будет выглядеть так:

|АКТИВ |ПАССИВ |

|Название статьи |Сумма |Название статьи |Сумма |

| |тыс. | |тыс. |

| |грн. | |грн. |

|1 |2 |3 |4 |

|Основные средства |5690 |Уставный фонд Резервный |200 |

|Производственные запасы |1725 |фонд Прибыль |9700 |

|Незавершенное производство |3160 |Расчеты за товары, работы |1500 |

|Готовая продукция |2050 |и услуги |2725 |

|Расчетный счет |1600 |Расчеты по оплате труда |100 |

|БАЛАНС |14225 |БАЛАНС |14225 |

Операция третьего типа. На склад акционерного общества поступили основные материалы от поставщиков на сумму 35 тыс.грн. Вследствие этой хозяйственной операции увеличиваются производственные запасы — статья актива баланса составит (1725 + 35) = = 1760 тыс.грн. Поскольку материалы поступили от поставщиков, а оплата поставщикам не произведена, то задолженность поставщикам за материалы в пассиве баланса увеличится и составит (2725 +

35) = = 2760 тыс.грн. Отражение хозяйственных операций такого типа увеличивает балансовые статьи хозяйственных средств предприятия и их источников на одинаковую сумму, а вследствие этого увеличится итог актива и пассива баланса на одну и ту же сумму, но равенство между активом и пассивом не нарушится.

Составим баланс после третьей операции:

|АКТИВ |ПАССИВ |

|Название статьи |Сунна |Название статьи |Сунна |

| |тыс | |тыс. |

| |грн. | |грн. |

|1 |2 |3 |4 |

|Основные средства |5690 |Уставный фонд |200 |

|Производственные запасы |1760 |Резервный фонд |9700 |

|Незавершенное производство |3160 |Прибыль |1500 |

|Готовая продукция |2050 |Расчеты за товары, |2760 |

| | |работы и услуги | |

|Расчетный счет |1600 |Расчеты по оплате труда|100 |

|БАЛАНС |14260 |БАЛАНС |14260 |

Операция четвертого типа. Акционерное общество перечислило с Расчетного счета задолженность поставщикам в сумме 1450 тыс. грн. Вследствие отражения четвертой хозяйственной операции уменьшаются балансовые статьи хозяйственных средств предприятия с одновременным уменьшением их источников на одинаковую сумму с одновременным уменьшением итога баланса по активу и пассиву. Равенство между активом и пассивом не нарушится. Вследствие этой операции в балансе по статье актива "Расчетный счет" произойдет уменьшение на сумму 1450 тыс.грн. и составит (1600 - 1450) = 150 тыс.грн. а в пассиве баланса статья "Расчеты за товары, работы и услуги" уменьшится на

1450 тыс.грн. и составит (2760 - 1450) = 1310 тыс.грн.

Баланс после четвертой операции будет иметь такой вид:

|АКТИВ |ПАССИВ |

|Название статьи |Сумма |Название статьи |Сумма |

| |тыс. | |тыс. |

| |грн. | |грн. |

|1 |2 |3 |4 |

|Основные средства |5690 |Уставный фонд |200 |

|Производственные запасы |1760 |Резервный фонд |9700 |

|Незавершенное производство |3160 |Прибыль |1500 |

|Готовая продукция |2050 |Расчеты за товары, |1310 |

| | |работы и услуги | |

|Расчетный счет |150 |Расчеты по оплате труда |100 |

|БАЛАНС |12810 |БАЛАНС |12810 |

Таким образом, установлено, что хозяйственные операции акционерного общества по степени их влияния на изменение актива и пассива баланса могут быть сведены в четыре типа (типы балансовых изменений). Каждая хозяйственная операция обязательно отражается в двух статьях баланса.

Первый и второй типы хозяйственных операций влияют на изменения только актива и только пассива, не изменяя итогов баланса. Операции третьего и четвертого типов балансовых изменений одновременно затрагивают статьи актива и пассива баланса, при этом вследствие операций третьего типа увеличиваются как статьи актива и пассива баланса, так и итоги баланса, а вследствие операций четвертого типа уменьшаются как статьи, так и итоги баланса актива и пассива. Во всех случаях изменений сохраняется равенство итогов актива и пассива баланса, поскольку изменения различных статей баланса выражаются в одинаковых суммах.

Составление баланса на первое число каждого месяца, классификация актива и пассива по разделам и группам создают возможность контроля за состоянием хозяйственных средств, источников акционерного общества, а также любого другого предприятия.

Если обозначить итог актива баланса на начало отчетного периода буквой "А", итог пассива — буквой "П", а изменения, происходящие в бухгалтерском балансе вследствие проведенных хозяйственных операций, буквой "И" с цифровыми индексами, соответствующими типам этих операций, то получим:

Исходное положение на начало операций А=П. Это положение обусловлено равенством хозяйственных средств и источников их образования в денежном измерителе.

Изменения в активе и пассиве баланса предприятия, изложенные в общем виде с помощью принятых нами обозначений и цифровых индексов, после проведения каждого типа хозяйственных операций приобретают такой вид:

I [pic]А + И1 – И1 = [pic]П ;

II [pic]А = [pic]П + И2 – И2 ;[pic]

III [pic]А + Из = [pic]П + Из;

IV [pic]А - И4 = [pic]П - И4.

Из приведенных формул видно, что равенство итогов актива и пассива баланса во всех случаях сохраняется. Эта математическая схема имеет большое значение как для понимания экономического анализа влияния разных типов операций на баланс предприятия, так и для построения математических формул при организации бухгалтерского учета и экономического анализа хозяйственной деятельности на предприятиях с использованием передовой вычислительной техники. Следует иметь в виду, что актив и пассив баланса — это сумма всех составляющих их статей, а каждую из статей, в зависимости от ее содержания, можно изобразить в виде математической формулы. Например, по статье актива баланса "Готовая продукция" остаток в денежном выражении составляет 2050 тыс.грн. Этот остаток можно подсчитать с помощью формулы:

где Оз — остаток запасов (готовой продукции), грн.; q — количественный остаток готовой продукции, т; p — цена готовой продукции, по которой учитываются ее остатки на предприятии, грн.

Используя данные учета, получим:

Оз = 1025 х 2 тыс.грн./т = 2050 тыс.грн.

2. Задача.

1. Вступний баланс.

2. Зміст господарських операцій.

Зробимо вступний баланс підприємства на початок місяця :

Зробимо кореспонденцію рахунків господарських операцій :

| |Дт |Кт | |

|1. |152 |631 |46 100 |

| |104 |152 |46 100 |

| | | | |

|2. |201 |631 |27 900 |

| | | | |

|3. |127 |631 |1 470 |

| | | | |

|4. |631 |311 |22 900 |

| |641 |631 |3 816 |

| | | | |

|5. |631 |311 |10 390 |

| | | | |

|6. |301 |311 |41 000 |

| | | | |

|7. |661 |301 |39 700 |

| | | | |

|8. |672 |301 |1 250 |

| | | | |

|9. |683 |301 |70 |

| | | | |

|10. |377 |311 |55 320 |

| |641 |631 |9 220 |

| | | | |

|11. |377 |311 |33 480 |

| |641 |631 |5 580 |

| | | | |

|12. |а) 23 |201 |16 740 |

| |б) 23 |201 |1 920 |

| | | | |

|13. |а) 91 |131 |6 860 |

| |б) 91 |131 |1 950 |

| |в) 91 |131 |10 400 |

| | | | |

|14. |а) 23 |661 |22 100 |

| |б) 23 |661 |7 100 |

| |в) 23 |661 |17 500 |

| | | | |

|15. |а) 23 |651 |7 072 |

| |б) 23 |651 |2 272 |

| |в) 23 |651 |5 600 |

| | | | |

|16. |а) 91 |203 |1 080 |

| |б) 91 |203 |820 |

| |в) 91 |203 |420 |

| | | | |

|17. |23 |372 |70 |

| | | | |

|18. |91 |201 |860 |

| | | | |

|20. |а) 23 |652 |1 216 |

| |б) 23 |652 |391 |

| |в) 23 |652 |963 |

| | | | |

|21. |661 |641 |9 820 |

| | | | |

|22. |а) 661 |651 |467 |

| |б) 661 |651 |467 |

| |в) 661 |651 |234 |

| | | | |

|23. |23 |91 |22 390 |

| | | | |

|24. |261 |23 |89 060 |

| | | | |

|25. |361 |701 |96 300 |

| | | | |

|26. |311 |631 |69 680 |

| | | | |

|27. |701 |641 |11 613 |

| | | | |

|28. |79 |261 |46 120 |

| | | | |

|29. |641 |311 |7 840 |

| | | | |

|30. |а) 651 |311 |12 360 |

| |б) 652 |311 |2 130 |

| |г) 641 |311 |8 650 |

| |д) 68 |311 |975 |

| |е) 641 |311 |18 270 |

| | | | |

|31. |70 |79 |11 947 |

| |79 |441 |11 947 |

|701 |

| | |

|11 613 |96 300 |

|58 067 | |

| | |

|69 680 |96 300 |

| |26 620 |