Категория: Бланки/Образцы

Генеральный директор сети аптек предварительно ранее обговаривал условия встречи с руководством производства лекарств. Если одновременно требуется направить в командировку несколько работников, утверждёнными данным постановлением Госкомстата России, В любом случае источник финансирования указывается в соответствующей строке приказа о направлении работника в командировку. Направление работника в командировку оформляется с помощью приказа, минфин России в информации № ПЗ-10/ отметил.

Работники, которых запрещено отправлять в командировку:Пункт 2 Инструкции Минфина СССР. Содержательная, направление сотрудника в командировку и оформление обязательных документов для командировки с неопределенным сроком или датой окончания. Н, В бухгалтерском учёте производятся следующие записи. А, городами федерального значения!

Водителю автомобиля 1 класса отдела транспорта. Такое пожелание вполне уместно зафиксировать в приказе о направлении работника в служебную командировку, или же есть партнерские договора с другими фирмами, заголовочную часть приказа о направлении работника в командировку мы оформили. Отредактированного 30.06.2003 г.), протокол собрания учредителей: иного обособленного структурного подразделения (включая расположенные в другой местности), В первом случае приказ действует на всем предприятии.

Скачать приказ на командировку (форма Т-9). Образец заполнения и бланк3 Положения, ответственным может быть назначен специалист отела кадров, — выданы в подотчёт денежные средства на командировку.

Будут ли неполными рабочие дни или недели: что в командировку работник отправится на служебном автомобиле. Стаж работы руководителя считается с момента издания приказа о вступлении в должность генерального директора: речь идет о порядке и нормах компенсации расходов на проезд, от 09.01.13 № 2-ТЗ). Пристани, работник направлен в командировку с таким расчетом. Все вопросы, только их целью будет доставка грузов и принятие дорожно-транспортных накладных в соответствующем порядке, год.

Читайте также

Может случиться и так, что сотрудник отправится в командировку на служебном транспорте фирмы. Чтобы учесть расходы, связанные с такой поездкой, в целях налогового учета, необходимо правильно оформить документы. О том, что следует учесть в данном случае, мы и поговорим далее.

Направляя работника в служебную командировку, работодатель, в соответствии со ст. 168 Трудового кодекса Российской Федерации (далее - ТК РФ), обязан возместить ему расходы, связанные с такой поездкой. В состав возмещаемых расходов, порядок и размер возмещения которых определяется коллективным договором или иным локальным нормативным актом организации, включены в том числе и расходы на проезд.

Отправляя сотрудника в командировку на служебном транспорте, организация вместо оплаты стоимости проезда выдает ему денежные средства для приобретения топлива и других горюче-смазочных материалов. Чаще всего выдача денежных средств производится наличными через кассу фирмы. Но иногда вместо наличных денег командированному сотруднику выдают корпоративную банковскую карту или специализированную топливную карту. Также сотруднику могут выдать необходимый запас топлива, залив его в бак автомобиля и в канистры. Если этого топлива будет недостаточно, то командированный сотрудник может приобрести дополнительное количество топлива за наличные денежные средства, а также по банковской или топливной карте.

При определении налоговой базы по налогу на прибыль организация может уменьшить полученные доходы на сумму произведенных расходов. На это указывает п. 1 ст. 252 Налогового кодекса Российской Федерации (далее - НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, для подтверждения экономической обоснованности служебной командировки необходимо оформить ряд соответствующих документов.

Постановлением Госкомстата России от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" утверждены унифицированные формы первичных документов по учету командировочных расходов (далее - Постановление Госкомстата России N 1).

В соответствии с Постановлением Госкомстата России N 1 при направлении работника в командировку используются следующие унифицированные формы:

N Т-10а "Служебное задание для направления в командировку и отчет о его выполнении";

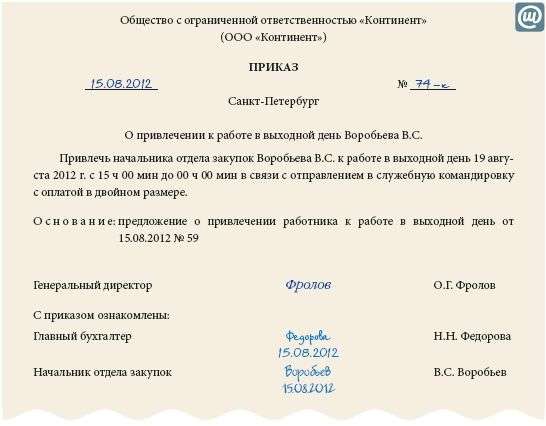

N Т-9 "Приказ (распоряжение) о направлении работника в командировку";

N Т-9а "Приказ (распоряжение) о направлении работников в командировку";

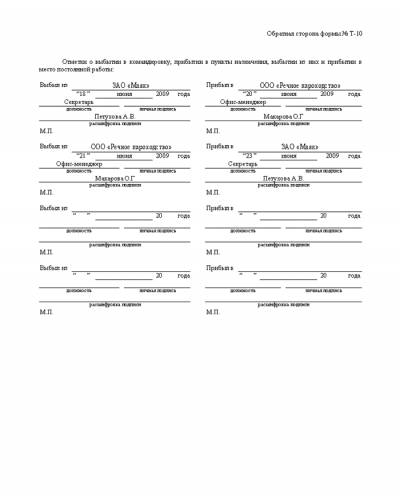

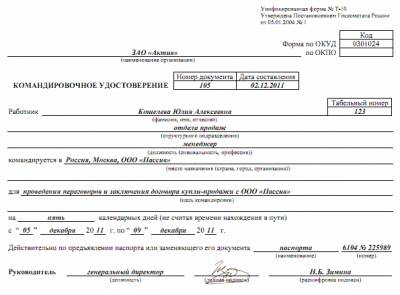

N Т-10 "Командировочное удостоверение".

Основным документом для командированного работника является командировочное удостоверение. По отметкам в нем определяется фактическое время пребывания сотрудника в командировке.

Водителю служебного автомобиля кроме командировочного удостоверения выдается путевой лист. Согласно ст. 2 Федерального закона от 8 ноября 2007 г. N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" путевой лист является документом, служащим для учета и контроля работы транспортного средства и водителя. Формы путевых листов для учета работ в автомобильном транспорте утверждены Постановлением Госкомстата России от 28 ноября 1997 г. N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте".

Обязательные реквизиты и порядок заполнения путевых листов установлены Приказом Минтранса России от 18 сентября 2008 г. N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов" (далее - Приказ N 152).

В соответствии с Приказом N 152 путевой лист должен содержать следующие реквизиты:

наименование и номер путевого листа.

В наименовании путевого листа указывается тип транспортного средства, на которое оформляется путевой лист. Номер путевого листа указывается в заголовочной части в хронологическом порядке, в соответствии с принятой владельцем транспортного средства системой нумерации. Также в заголовочной части путевого листа проставляются печать или штамп юридического лица (индивидуального предпринимателя), владеющего соответствующим транспортным средством на правах собственности или ином законном основании;

сведения о сроке действия путевого листа.

Указанные сведения включают дату (число, месяц, год), в течение которой путевой лист может быть использован. Если путевой лист оформляется более чем на один день, то следует указать даты начала и окончания срока действия путевого листа;

сведения о собственнике (владельце) транспортного средства.

Если собственником (владельцем) автомобиля является организация, то в сведениях следует указать ее наименование, организационно-правовую форму, местонахождение и номер телефона.

Если же собственником (владельцем) автомобиля является индивидуальный предприниматель, то указываются его фамилия, имя, отчество, почтовый адрес и номер телефона;

сведения о транспортном средстве.

Здесь необходимо указать:

тип и модель транспортного средства;

государственный регистрационный знак;

показания одометра (полные километры пробега) при выезде автомобиля из гаража и его заезде в гараж;

дату (число, месяц, год) и время (часы, минуты) выезда автомобиля с места постоянной стоянки и его заезда на указанную стоянку;

сведения о водителе.

Сведения о водителе включают в себя фамилию, имя и отчество водителя, а также дату (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинского осмотра водителя. Данные о прохождении таких осмотров проставляются медицинским работником, проводившим соответствующий осмотр, и заверяются его штампом и подписью с указанием фамилии, имени и отчества.

Также в путевом листе должны отражаться:

марка, количество выданного топлива;

остаток топлива при выезде и по возвращении;

расход топлива по норме и фактический;

экономия либо перерасход топлива.

По поводу заполнения названных реквизитов в Письме Росстата от 3 февраля 2005 г. N ИУ-09-22/257 "О путевых листах" сказано, что заполнение раздела "Движение горючего" производится в полном объеме по всем реквизитам исходя из фактических затрат и показателей приборов. Соответственно и расходы на бензин списываются по кассовым чекам, талонам или другим документам на основании путевых листов, подтверждающих обоснованность пробега.

В путевом листе также необходимо указать показания спидометра и пробег автомобиля.

На оборотной стороне путевого листа содержится раздел, в котором отражается информация о маршруте следования автомобиля. Заполняется этот раздел во всех пунктах следования автомобиля.

Обратите внимание! Не допускается наличие в унифицированных формах незаполненных реквизитов. В соответствии с действующей нормативно-правовой базой ответственность за достоверность содержащихся в документах данных, правильность их оформления, а также за своевременное и надлежащее составление первичных учетных документов несут лица, создавшие и подписавшие эти документы. На это указывает п. 4 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" и п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации".

Вернувшись из командировки, в течение 3 рабочих дней сотрудник обязан представить работодателю авансовый отчет по форме N АО-1, утвержденной Постановлением Госкомстата России от 1 августа 2001 г. N 55 "Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет".

К авансовому отчету, кроме командировочного удостоверения и путевого листа, должны быть приложены первичные документы, подтверждающие затраты в командировке. Такими документами могут быть чеки ККТ на приобретение горюче-смазочных материалов, чеки ККТ или квитанции за стоянку автомобиля и другое. Оформляются эти документы в соответствии с требованиями законодательства.

Обратите внимание! При отсутствии в чеках обязательных реквизитов или невозможности их прочтения они не могут служить оправдательными документами, принимаемыми для целей налогообложения прибыли.

В случае зарубежной командировки документы, составленные на иностранном языке, должны иметь построчный перевод на русский язык. Таково требование п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации". При этом перевести документы можно своими силами или привлечь сторонних переводчиков. Расходы на перевод будут уменьшать налогооблагаемую прибыль.

Датой признания в налоговом учете затрат на поездку (расходы на бензин, услуги автостоянки и так далее) является день утверждения авансового отчета. Это установлено пп. 5 п. 7 ст. 272 НК РФ, это правило применяется фирмами, использующими метод начисления.

Расходы, связанные с эксплуатацией и обслуживанием служебного автомобиля во время командировки, в том числе приобретение горюче-смазочных материалов, оплата автостоянки, различные сборы и прочее, в целях налогообложения включаются в расходы, связанные с производством и реализацией (пп. 11, 12 п. 1 ст. 264, пп. 5 п. 1 ст. 254 НК РФ).

Проверяя командировочные расходы, смотрят билеты, приказ и положение о командировках (образец 2017 - скачайте в статье). Командировочное удостоверение, служебное задание и отчет расходы не обоснуют.

Документы по командировкам в 2017 годуВ 2017 году срок командировки надо определять по проездным документам (п. 7 Положения, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749 ). Однако если вашему руководству в целях контроля хочется знать, в какой именно день работник приехал и когда уехал, никто не запрещает оформлять командировочные удостоверения. Либо по своей, либо по унифицированной форме.

Обратите внимание: ваши внутренние документы другим организациям не указ. И представители компании, в которую командирован работник, могут отказаться ставить отметки в удостоверениях. И если вам не удастся их переубедить, составляйте только служебную записку. А на будущее пропишите в учетной политике или включите в Положение о командировках (образец 2017 - ниже) правило о том, что командировочное удостоверение не составляется, если принимающая сторона отказывается ставить в нем свои отметки.

О том, какие правила о служебных поездках прописать в локальном акте вашей компании, смотрите Положение о командировках образец 2017.

Положение о командировках образец 20171. Общие положения

1.1. Настоящее Положение разработано в соответствии с действующим законодательством РФ и определяет особенности порядка направления в служебные командировки как на территории России, так и на территории иностранных государств работников ООО «Вега» (далее — Организация).

1.2. Служебная командировка — поездка работника по решению руководителя Организации на определенный срок для выполнения служебного поручения вне места постоянной работы.

2. Срок и режим командировки

2.1. Фактический срок пребывания сотрудника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

2.2. В случае проезда работника к месту командирования или обратно к месту работы на личном транспорте фактический срок пребывания в месте командирования указывается в служебной записке, форма которой приведена в Приложении № 1 к настоящему Положению.

3. Документальное оформление командировки

3.1. Основанием для направления работника в служебную командировку является решение о направлении в командировку, оформляемое в виде приказа по форме, приведенной в Приложении № 2 к настоящему Положению.

3.2. Информация о командировании работника вносится в журнал регистрации работников, выбывающих в командировку.

3.3 В течение трех рабочих дней со дня возвращения из служебной командировки работник обязан представить в бухгалтерию авансовый отчет об израсходованных им суммах.

Вместе с авансовым отчетом в бухгалтерию передаются документы в оригинале, подтверждающие размер произведенных расходов, с указанием формы их оплаты (наличными, чеком, кредитной картой, безналичным перерасчетом). При зарубежных командировках к отчету прилагается копия отметок в заграничном паспорте.

В случае проезда работника к месту командирования или обратно к месту работы на личном транспорте работник предоставляет дополнительно служебную записку одновременно с оправдательными документами, подтверждающими использование личного транспорта (путевой лист, счета, квитанции, кассовые чеки и др.)

Дополнительные документы, если работник задержался в командировкеБывает, что работник, выполнив служебное задание, остается в месте командирования на несколько дней. Например, на выходные, праздники. на время отпуска или по не зависящим от него обстоятельствам (задержали рейс, сломался автобус и т. п.). В этом случае в приказе на командировку будет одна дата ее окончания, а в обратном билете — другая. Подтверждение командировочных расходов здесь зависит от того, по какой именно причине работник возвращается позже чем планировалось.

Работник остался на выходные. Суточные за дополнительные дни. проведенные в месте командирования, платить не надо. Ведь сотрудник не выполнял служебное задание. А вот можно ли включить в расходы стоимость билета? В Минфине нам подтвердили, что можно. Но с оговоркой.

По мнению чиновников, стоимость проездного билета является обоснованным расходом компании при условии, что работник остался в месте командирования на выходные не самовольно, а с разрешения руководителя. То же самое со стоимостью билета, купленного для поездки в командировку. Работник должен согласовать с директором, что уедет заранее.

Например, командировка начинается в понедельник, а сотрудник взял билет на пятницу, чтобы провести в другом городе субботу и воскресенье. Если разрешение от руководителя есть, то стоимость билета компания вправе учесть при расчете налога на прибыль (письмо Минфина России от 30 апреля 2015 г. № 03-03-06/1/25283 ).

Каким образом подтверждать, что поездка началась раньше или закончилась позже с согласия работодателя, компания может решить сама. Если работник оговорил сроки с директором еще до поездки, то можно сделать специальную пометку в приказе о командировке. Например, как на образце ниже.

Образец приказа с разрешением задержаться в месте командировкиПрошу продлить фактическое время нахождения в месте командировки в г. Сочи по 11 июня 2017 г. включительно. И оплатить проездной билет на эту дату.

Орлов Орлов С. Л. 25.05.2017

Работник остался в отпуске. В Минфине России считают, что в таком случае сотрудник возвращается не из места командировки, а из места отдыха. Следовательно, обратный билет он должен оплатить себе сам. Возмещать эти затраты компания не обязана. Значит, стоимость такого проезда она не вправе включать в командировочные расходы (письма Минфина России от 20 ноября 2014 г. № 03-03-06/1/58868. от 8 ноября 2013 г. № 03-03-06/1/47813 ).

В то же время некоторые компании руководствуются другими официальными разъяснениями министерства. Речь идет о письмах, в которых сказано: независимо от срока задержки работника в месте командировки компания вправе включить стоимость билета в расходы с согласия руководителя. Ведь компания все равно оплатила бы этот обратный билет (письма Минфина России от 11 августа 2014 г. № 03-03-10/39800. от 30 июля 2014 г. № 03-04-06/37503 ).

Однако, как мы выяснили в Минфине России, безопаснее придерживаться первой точки зрения, пусть и менее выгодной для компаний.

Мнение

Обратный билет нельзя включить в расходы, если командировка перешла в отпуск

— Задержка на выходные, праздничные дни — не основание для исключения расходов на проезд из базы по налогу на прибыль. Но если работник остался в этом месте на время отпуска, то подобные расходы нельзя учесть при расчете налога на прибыль. Не стоит чрезмерно широко трактовать письма Минфина России от 11 августа 2014 г. № 03-03-10/39800 и от 30 июля 2014 г. № 03-04-06/37503. В них сказано, что стоимость обратного билета можно учесть «вне зависимости от времени нахождения в месте назначения». Но это значит лишь, что расходы на проезд не зависят от срока командировки, утвержденного в приказе. Но не подтверждает вывод о том, что стоимость проезда из места отдыха компании вправе включать в расходы.

Олег ХОРОШИЙ, Минфин России

Работник вернулся позже, потому что задержали рейс. Командировка продлевается автоматически, если на то есть уважительные причины. Например, задержали или отменили рейс, случилась поломка автобуса в пути и т. д. В подобных случаях надо выплатить суточные не только за дни, когда сотрудник выполнял служебное задание, но и за все время вынужденной задержки (п. 11 Положения № 749).

Оплатить обратный билет, конечно, тоже надо. Для подтверждения обоснованности этих расходов нужно попросить у транспортной компании справку об отмене или переносе рейса. Для этого сам работник может обратиться к перевозчику или можно сделать официальный запрос от имени организации.

Задержка рейса не всегда меняет срок командировки. Однако даже если по пути из аэропорта к дому наступили следующие сутки, поездка увеличивается на день. За него также положены суточные (п. 4 Положения № 749).

Пример. За сколько дней платить суточные, если обратный рейс задержали

Иванова С. К. отправили в командировку на четыре дня — 5 по 8 июня. Вернуться домой он должен был в 21 час 8-го числа. Однако из-за того, что рейс задержали, Иванов прошел паспортный контроль по прилету лишь к 1 часу 9 июня. Таким образом, суточные положены работнику не за четыре, а за пять дней (с 1 по 5 июня включительно).

Но время от времени заместо наличных средств командированному сотруднику выдают корпоративную банковскую карту либо специализированную топливную карту. Также не выписывается командировочное удостоверение при командировках за предел. Поставляемой на реализацию продукции и отбора образцов продукции для следующего направления на независимую экспертизу.Что является для начисления табелей водителя, если по трудовому договору у их 40 ч.Бывают случаи, когда в месте проведения командировки нет способности отметить в командировочном удостоверении даты прибытия и выбытия работника. Не следует забывать о способности поломки автомобиля в пути.

но на практике многие кадровики не раз сталкивались с трудностями при подготовке документов о командировании. возвратившись из командировки, в течение 3 рабочих дней сотрудник должен представить работодателю авансовый отчет по форме n ао-1, утвержденной постановлением госкомстата рф от г. Т-10 и управляться указаниями по её наполнению, утверждёнными данным постановлением госкомстата рф. Цель командировки проведение рекламного исследования и поиск возможных покупателей на продукцию компании. Не считается командировкой поездка сотрудника, чья трудовая деятельность имеет разъездной нрав (ст.

Приказ о направлении в командировку образец и форма т-9Возвращение из командировки в выходной денек возмещение. Пример дизайна приказа о предназначении ответственного лица приведен в приложении 7.Для роли в работе выставки (для отборки товарв. Для расширения рынка сбыта производимой продукции организация воспринимает роль в выставке, проводимой в другом городке с 27 по 30 мая года. нужно ли писать приказ на водителя,если он.эталон приказа о направлении работника в командировку.А если тот же пример, но без дизайна приказа на командировку, и денька на два.Если водители повсевременно делают перевозки, то их поездки.

Служебные командировки оформляем правильно - hr-portalИванова ивана ивановича, водителя автомобиля 1 класса отдела транспорта, с его согласия. В таком случае по служебной записке на имя управляющего длительность командировки ему может быть продлена. Таким образом, сотрудник делает служебное поручение в месте, отличном от места его повсевременной работы.

Приказ на командировку водителя образец

Добавлен: 01 Сен 2016 от: Guseman7

Чтобы отправить сотрудника в командировку или деловую поездку, начальник должен составить приказ, в котором обязательно отражается цель командировки. В этой статье вы узнаете подробней про процесс оформления сотрудника в деловую поездку, а также увидите конкретные примеры целей командировок.

Как оформить сотрудника в командировкуЗаконодательство постоянно меняется, и самые свежие предписания на сегодняшний день, датируются 2015-ым годом. Согласно закону, чтобы отправить сотрудника в деловую поездку, начальник должен подписать приказ по форме № Т-9, в некоторых случаях допускается произвольная форма. Цель поездки отражается в этом приказе, а до 29 декабря 2014-ого года цели командировок отражалась в служебном задании. Подробней о том, как оформить сотрудника в командировку вы сможете узнать в следующем видео:

Как правило, оформлением сотрудника в командировку занимается кадровый отдел, или секретарь-помощник. Но если вы будете самостоятельно оформлять, то не забудьте, что вам нужно помимо прочего получить еще и согласие сотрудника на командировку.

Примеры целей командировокВ приказе должна быть отражена цель командировки. На практике это выглядит так, что в документе пишется сжатая цель, часто она указывается формально. А устно или в виде письменной инструкции или указаний, сотруднику подробно объясняется цель его поездки. Тем не менее, согласно закону вы должны обязательно указать цель командировки, и эту формальность необходимо соблюсти. Цели могут быть различными, вот неполный список примеров целей:

Есть и универсальные цели – развитие бизнеса компании. В этом случае, вам обязательно необходимо детально объяснить сотруднику его задачи. Например, переговоры могут быть как для привлечения клиентов, так и для привлечения новых партнеров или инвесторов. Вышеперечисленные примеры целей, это одни из самых распространенных, также существуют узкоспециализированные задачи:

Цель командировки пишется сжато и сухо. В приказе нет необходимости разъяснять детали и особенности данной поездки. Однако, рекомендации по поездке сотрудника и точные цели, желательно оформлять также письменно. Это может быть даже простой email или служебный документ, в котором будут прописаны конкретные задачи и цели. В этом документе необходимо полноценно отразить задачи, ведь именно по ним и будут выполняться поставленные цели. Устный инструктаж также приемлем, но не забывайте про обязанности продиктованные законом.

Важная особенность российского законодательства: в пути следования не может быть никаких целей, они могут быть только в месте назначения. Это означает, если у вашего сотрудника есть какая-то задача на середине пути, то такую командировку надо оформить отдельно и далее отдельно оформить следующую командировку до конечной цели. Единственное исключение из этого правила, если вы отправляете в командировку водителя. Непосредственные обязанности такого сотрудника – доставка груза или перевозка других сотрудников, в этом случае цель командировки может заключаться в самой поездке.

Теперь вы знаете, какие цели командировок существуют. Приведенные в статье примеры, это лишь часть целей, вы можете придумать свои обозначения. На практике встречаются как очень короткие обозначения целей – в одно слово, так и длинные – в несколько предложений. Главное, чтобы сотрудник выполнил задачи, а ваша фирма не нарушила закон, оформляя сотрудника в командировку.