Категория: Инструкции

Прежде всего, следует обратить внимание на то, что Приказом № 667 урегулирован порядок возмещения командированному работнику расходов в случае использования им электронного проездного/провозного документа на поезд. Так, согласно дополнений, внесенных в п.12 раздела II «Порядок командировки в пределах Украины» и п.11 раздела III «Порядок командировки за границу» Инструкции № 59 установлено, что в случае использования электронного проездного документа на поезд основанием для возмещения расходов на его приобретение является распечатанный на бумажном носителе посадочный документ . При этом уточняется, что при провозе багажа основанием для возмещения будет распечатанный на бумажном носителе провозной документ, а в случае отдельного заказа услуги (в частности, услуги по использованию комплекта постельных вещей, резервированию мест) основанием будет служить распечатанный на бумажном носителе документ на услуги.

При возврате электронного проездного/провозного документа на поезд к отчету прилагается распечатанный на бумажном носителе документ на возврат.

Информацию о наличии и статусе электронного проездного документа можно проверить на официальном вэб-сайте Государственной администрации железнодорожного транспорта Украины 1. 1 Официальный сайт Государственной администрации железнодорожного транспорта Украины находится по адресу: http://www.uz.gov.ua/.

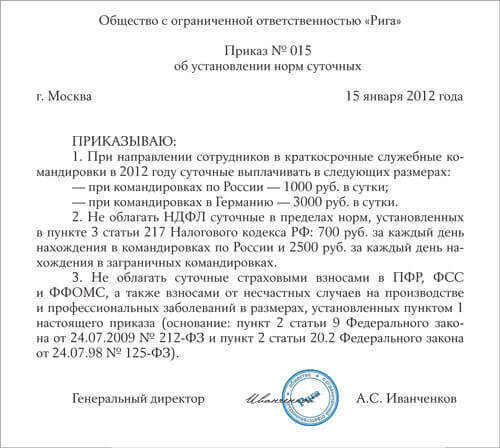

Также изменения коснулись размера суточных для работников, которые длительное время находятся за границей и получают зарплату в инвалюте, и работников дипломатической службы Украины, направленных в долгосрочную командировку и получающие выплаты в иностранной валюте. В частности, согласно изменений, внесенных в пп.16.2 п.16 Инструкции № 59. в случае командировки указанных лиц на одни сутки в пределах страны пребывания суточные им должны возмещаться в размере 40% сумм суточных, установленных в приложении 1 к постановлению КМУ от 02.02.2011 г. № 98 для соответствующей страны. Ранее такой размер возмещения был установлен на уровне 50% сумм суточных. Внеся данное изменение в Инструкцию № 59. Минфин, тем самым, привел ее нормы в соответствие с требованиями действующей редакции п.2 Постановления КМУ от 02.02.2011 г. № 98 «О суммах и составе командировочных расходов государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств».

Кроме того, Приказом № 667 уточнено, что в случае выезда по делам командировки работника из государства пребывания в другие государства (в том числе в страны аккредитации, не являющиеся государством, в которое работник направлен в долгосрочную командировку) . суточные расходы возмещаются согласно нормам, установленным для государства командировки.

Напомним, что требования Инструкции № 59 распространяются на государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств (далее – бюджетные предприятия). Хозрасчетным (коммерческим) предприятиям, в связи с отсутствием документов, регулирующих «хозрасчетные» командировки, не остается ничего другого, как на базе Инструкции № 59 организовать свой «командировочный» учет, используя метод аналогии. Именно такой подход к данному вопросу в свое время и рекомендовал Минфин, комментируя на своем официальном сайте 2 приказ от 17.03.2011 г. № 362 3. в соответствии с которым Инструкция № 59 «обрела» статус «бюджетной». Возможность организации такого учета оформляется распорядительным документом (приказ, распоряжение и др.) по предприятию, а порядок учета прописывается во внутреннем документе предприятия – Положении о командировках, при составлении которого необходимо учитывать и нормы НКУ 4. Таким образом, изменения, о которых шла речь выше, могут быть полезны не только бюджетным предприятиям, но и коммерческим. 2 Информация размещена по адресу: http://minfin.kmu.gov.ua/control/uk/publish/article?art_id=289876&cat_id=53608 .

3 Приказ Минфина Украины от 17.03.2011 г. № 362 «О внесении изменений в Инструкцию о служебных командировках в пределах Украины и за границу».

4 Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Приказ № 667 вступил в силу со дня его официального опубликования – 30.08.2013 г. (п.3 Приказ № 667) 5. 5 Приказ № 667 официально опубликован в «Офіційному віснику України» от 30.08.2013 г. № 64.

Документ. Оплата командированному работнику выходных или праздничных дней

Оплата командированному работнику

выходных или праздничных дней

ВОПРОС: Каким образом командированному работнику оплачиваются выходные или праздничные дни, приходящиеся на командировку?

ОТВЕТ: Как известно, порядок оплаты работы за время нахождения в командировке регламентируется нормами Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Минфина от 13.03.98 г. № 59, с изменениями (далее - Инструкция). Согласно положениям Инструкции оплата за выходные, праздничные или нерабочие дни (далее - выходные) производится в следующем порядке: “Если работник специально откомандирован для работы в выходные или праздничные и нерабочие дни, то компенсация за работу в эти дни выплачивается в соответствии с действующим законодательством.

Если работник отбывает в командировку в выходной день, то ему после возвращения из командировки в установленном порядке предоставляется другой день отдыха.

Если приказом о командировке предусмотрено возвращение работника из командировки в выходной день, то работнику может предоставляться другой день отдыха в соответствии с законодательством в сфере регулирования трудовых отношений”.

Анализ приведенных норм показывает, что Инструкцией отдельно предусмотрено два варианта оплаты выходных, приходящихся на командировку, - для ситуаций, когда работник:

1) специально направляется предприятием в командировку для работы в выходные;

2) выбывает в или возвращается из командировки в выходной день.

Первая ситуация, по нашему мнению, возникает тогда, когда в приказе на командировку указывается, что работник специально направляется для работы в командировке в выходной. То есть изначально предполагается, что работник в командировке в выходной будет именно работать, а не отдыхать в гостинице.

Правда, при этом не совсем понятно, подпадают ли под слецоплату случаи, когда работа командированного лица в выходные изначально не предполагалась, а поработать в день отдыха его вынудили неожиданно возникшие обстоятельства.

Формальная интерпретация вышеприведенных норм склоняет к выводу о том, что такие внезапные отработанные выходные оплачиваться отдельно не должны.

В то же время исходя из принципа социальной справедливости работа в выходные в сходных условиях должна оплачиваться равдозначно, поэтому грамотный работник, прежде чем осуществить не предусмотренную в приказе на командировку работу в выходной, может инициировать внесение уточнений в этот приказ.

Вторая ситуация расписана в Инструкции тоже не вполне удачно, в частности, не ясно, попадают в такую ситуацию случаи выбытия в и возврата из командировки в праздничные и “нерабочие дни или нет. Опять-таки при буквальном прочтении получается, что нет, хотя по логике и социальной справедливости указанные дни должны регулироваться спецнормами двух последних процитированных абзацев тоже. Следует к тому же заметить, что под данную норму подпадают только случаи, когда выходное прибытие из и выбытие в командировку установлено приказом. То есть если работник прибыл-убыл в выходной день по собственной инициативе, такое прибытие будет считаться “невыходным” и компенсироваться как обычное “рабочее”.

Рассмотрим порядок оплаты командировочных в описанных выше ситуациях. Поскольку порядок компенсации “выходной” работы в Инструкции в зависимости от “приказного” или “личного” характера регулируется по-разному, можно предположить, что в указанных ситуациях оплата будет отличаться.

Так, за “спецработу” в выходные компенсация будет предоставляться по нормам действующего законодательства, что согласно ст. 72, 107 КЗоТ может в зависимости от соглашения сторон предусматривать:

а) оплату в двойном размере;

б) предоставление дополнительного дня отдыха*. А вот прибытие из или выбытие в командировку по приказу в выходной день согласно нормам Инструкции может компенсироваться только путем предоставления дополнительного дня отдыха. Отказывая в таком случае в выплате денежной компенсации, Минфин, очевидно, желал разделить компенсацию за работу и за поездку, и в результате сейчас для “выходного” прибытия Инструкцией предусмотрена только “отдыхательная” компенсация.

* При этом заработок за работу в выходной день в командировке должен будет оплачиваться в обычном - не двойном - размере.

“Бухгалтер” № 27 июль (III), 2005г.

Подписной индекс 74201

Как мы уже отмечали, если предприятие не является бюджетным (т.е. не финансируется за бюджетные средства), то нет никакого документа, который бы описывал определенный порядок командировок. Поэтому возникает вопрос, установлен предельный срок командировок для небюджетных организаций и учреждений.

Как мы уже отмечали, если предприятие не является бюджетным (т.е. не финансируется за бюджетные средства), то нет никакого документа, который бы описывал определенный порядок командировок. Поэтому возникает вопрос, установлен предельный срок командировок для небюджетных организаций и учреждений.

В Налоговом кодексе Украины такой срок не указан. Что делать, если, скажем, предприятие отправляет своего работника в командировку сроком на 11 месяцев? Не будет проблем, если в своем положении о командировочных расходах вы укажете максимальный срок — никаких ограничений нет.

За консультацией мы обратились в «горячую» линию ГНС, и там, ссылаясь на Инструкцию о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов от 13.03.98 г. № 59 (в редакции приказа Министерства финансов от 17.03.2011 г. № 362), сообщили об установленных в настоящей Инструкции сроки.

Но есть один нюанс. Инструкция № 59 определяет порядок направления в командировку и возмещения расходов, понесенных в связи с такой командировкой, исключительно для государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств.

В еще свежем письме Министерства финансов Украины от 22.11.2011 г. № 31-07230-16-10/28802 указано, что согласно нормам Инструкции № 59 срок командировки определяется руководителем или его заместителем, но не может превышать 30 календарных дней (за исключением командировок для выполнения некоторых категорий работ, указанных в постановлении Кабинета Министров Украины от 02.02.2011 г. № 98 и Инструкции).

Но опять же это касается только предприятий, которые финансируются за средства бюджета. Для остальных предприятий предельные сроки не установлены. Итак, мы их устанавливаем самостоятельно в положении о расходы *.

* Образец положения о командировочных расходах напечатано в журнале «НП» 2/2012, с. 46, а также размещен на сайте www.nalogovnet.com

Post navigation Добавить комментарий Отменить ответ Свежие записи© 2016 Налоговое планирование — журнал об оптимизации налогообложения. Все права защищены. При копировании материалов сайта обязательно указывайте активную ссылку на источник публикации.

При каких условиях лицо, находящееся в командировке, освобождается от уплаты туристического сбора?

В соответствии с пп. 268.2.2 п. 268.2 ст. 268 Налогового кодекса Украины не могут быть плательщиками сбора, в частности, лица, прибывшие в командировку.

Согласно Инструкции, утвержденной приказом Минфина Украины от 13.03.98 г. № 59 (далее — Инструкция № 59), служебной командировкой считается поездка работника по распоряжению руководителя органа государственной власти, предприятия, учреждения и организации, которая полностью или частично содержится (финансируется) за счет бюджетных средств (далее — предприятие), на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы (при наличии документов, подтверждающих связь служебной командировки с основной деятельностью предприятия).

Документами, подтверждающими связь такой командировки с основной деятельностью предприятия, являются, в частности (но не исключительно):

Согласно п. 1 раздела ІІ Инструкции № 59 направление работника предприятия в командировку осуществляется руководителем этого предприятия или его заместителем и оформляется приказом (распоряжением) с указанием пункта назначения, наименования предприятия, в которое откомандирован работник, срока и цели командировки.

С целью освобождения от уплаты туристического сбора лица, находящегося в командировке, налоговый агент должен иметь копии соответствующих документов, подтверждающих его принадлежность к кругу лиц, определенных пп. 268.2.2 п. 268.2 ст. 268 Налогового кодекса Украины. Лица, не предоставившие соответствующие документы, являются плательщиками туристического сбора на общих основаниях.

письма касательно командировок

письма касательно командировок

Министерство Финансов Украины дало разъяснение относительно Инструкции о командировках, а именно её распространение на субъекты (формы собственности).

Общественная или иная организация, не имеющая статуса бюджетного учреждения, но при этом является получателем бюджетных средств – при направлении работников в служебные командировки, которые осуществляются за счет бюджетных средств в рамках выполнения мероприятий, предусмотренных бюджетной программой, должна соблюдать нормы данной Инструкции (Приказ Минфина от 13.03.98 № 59 ).

Лист Міністерства фінансів Українивід 03.06.2011 р. № 31-07230-16-25/13720 “Щодо суб’єктів господарювання,на яких поширюютьсянормиІнструкціїпро службові відрядження в межах України та за кордон”

<…> Норми Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Міністерства фінансів від 13.03.98 р. № 59 (у редакції наказу Міністерства фінансів від 17.03.2011 р. № 362) (далі — Інструкція), визначають порядок направлення увідрядження та відшкодування витрат, зазнаних у зв’язку з таким відрядженням, для державних службовців, а також інших осіб, які направляються у відрядження підприємствами, установами та організаціями, що повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів.

<…> Виходячи з норм Бюджетного кодексу України розпорядник бюджетних коштів може уповноважити одержувача бюджетних коштів на виконання заходів, передбачених бюджетною програмою, та надати йому кошти бюджету в межах відповідних асигнувань. Одержувач бюджетних коштів використовує такі кошти на підставі плану використання бюджетних коштів, що містить розподіл бюджетних асигнувань, затверджених у кошторисі цього розпорядника бюджетних коштів. При цьому таке використання має здійснюватися із дотриманням вимог бюджетного законодавства.

Тому, якщо суб’єкт господарювання, громадська чи інша організація, яка не має статусу бюджетної установи, є одержувачем бюджетних коштів, при направленні працівників у службові відрядження, які здійснюються за рахунок бюджетних коштів у рамках виконання заходів, передбачених бюджетною програмою, повинна дотримуватися норм Інструкції.

На підприємства, які не є одержувачами бюджетних коштів, норми Інструкції не поширюються.