Категория: Бланки/Образцы

статистического наблюдения N 1-СКД "Сведения

о просроченной кредиторской и дебиторской

Форму федерального государственного статистического наблюдения N 1-СКД "Сведения о просроченной кредиторской и дебиторской задолженности организаций" представляют юридические лица, их обособленные подразделения, являющиеся коммерческими организациями, а также некоммерческие организации, осуществляющие предпринимательскую деятельность по производству товаров и услуг (кроме субъектов малого предпринимательства, банков, страховых и бюджетных организаций).

В форму федерального государственного статистического наблюдения N 1-СКД включаются сведения в целом по юридическому лицу, т.е. по всем филиалам и структурным подразделениям данного юридического лица независимо от их местонахождения.

Юридические лица представляют указанную форму государственного статистического наблюдения, как правило, по месту их государственной регистрации. Исключением из этого правила являются случаи, когда юридическое лицо, зарегистрированное на территории какого-либо субъекта Российской Федерации, не осуществляет на территории этого субъекта Российской Федерации предпринимательскую деятельность. В этом случае форму государственного статистического наблюдения представляют по месту фактического осуществления предпринимательской деятельности.

Юридические лица представляют в территориальные органы Госкомстата России два отчета по форме N 1-СКД: по состоянию на 1 июля 1998 г. и на 1 января 1999 г. в единый срок не позднее 10 февраля 1999 г.

В графе 1 указывается идентификационный код организаций - налогоплательщиков (ИНН), являющихся соответственно кредиторами или дебиторами.

В графе 2 указывается адрес организаций - название страны, республики в составе Российской Федерации, автономного округа, края, области, название города (поселка, села и т.д.), название улицы и номер дома.

Данные в графе 3 показываются в тыс. рублей, в целых числах.

В графе 4 указывается дата возникновения задолженности (число, месяц, год), например: 01.11.97.

Раздел 1. Сведения о просроченной кредиторской

По строкам с 01 по 10 указываются сведения об организациях - кредиторах, долг которым является наибольшим и превышает 10 тыс. рублей.

По строке 11 в графе 3 показывается общий объем просроченной кредиторской задолженности, т.е. задолженности, не погашенной в сроки, установленные договором, включающий задолженность по расчетам с поставщиками и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе задолженность, обеспеченная векселями выданными; задолженность по расчетам с дочерними и зависимыми обществами по всем видам операций; с рабочими и служащими по оплате труда, представляющую собой начисленные, но не выплаченные суммы оплаты труда; задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости; задолженность по всем видам платежей в бюджет и внебюджетные фонды; задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования, в которых организация является страхователем; авансы полученные, включающие сумму полученных авансов от сторонних организаций по предстоящим расчетам по заключенным договорам, а также штрафы, пени и неустойки, признанные организацией или по которым получены решения суда (арбитражного суда) или другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие решения об их взыскании, и отнесенные на финансовые результаты организации, непогашенные суммы заемных средств, подлежащие погашению в соответствии с договорами (счета 60, 62, 63, 64, 65, 67, 68, 69, 70, 71, 73, 75, 76, 77, 78, 90, 92, 93, 94, 95, 96, 97).

Сумма строк с 01 по 10 должна быть меньше или равна строке 11 графы 3.

Раздел 2. Сведения о просроченной дебиторской

По строкам с 12 по 21 указываются сведения об организациях - дебиторах, долг которых является наибольшим и превышает 10 тыс. рублей.

По строке 22 в графе 3 показывается общий объем просроченной дебиторской задолженности, т.е. задолженности, не погашенной в сроки, установленные договором, включающий задолженность по расчетам с покупателями и заказчиками за товары, работы и услуги; в том числе задолженность, обеспеченная векселями полученными; задолженность по расчетам с дочерними и зависимыми обществами; суммы уплаченных другим организациям авансов по предстоящим расчетам в соответствии с заключенными договорами; задолженность по расчетам с прочими дебиторами, включающую в себя задолженность финансовых и налоговых органов (в том числе по переплате по налогам, сборам и прочим платежам в бюджет); задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации или банковского кредита (ссуды на индивидуальное и кооперативное жилищное строительство, приобретение и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и др.); задолженность подотчетных лиц; поставщиков по недостачам товарно - материальных ценностей, обнаруженным при приемке; задолженность государственных заказчиков по оплате за поставленные товары, работы и услуги для государственных нужд и по федеральным программам, а также штрафы, пени и неустойки, признанные должником или по которым получены решения суда (арбитражного суда) или другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие решения об их взыскании, и отнесенные на финансовые результаты организации, суммы, отнесенные в резерв по сомнительным долгам в течение отчетного периода (счета 09, 60, 61, 62, 63, 65, 67, 68, 69, 70, 71, 73, 75, 76, 77, 78).

Сумма строк с 12 по 21 должна быть меньше или равна строке 22 графы 3.

При заполнении формы необходимо учитывать следующее: остатки по счетам бухгалтерского учета, отражающие расчеты организации с другими организациями и лицами в статистической отчетности по форме N 1-СКД, приводятся в развернутом виде: остатки по счетам аналитического учета, по которым имеется кредитовое сальдо - по строкам с 01 по 11, по которым имеется дебетовое сальдо - по строкам с 12 по 22.

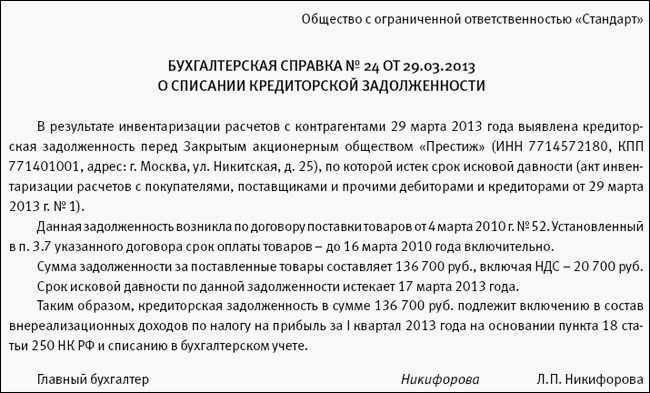

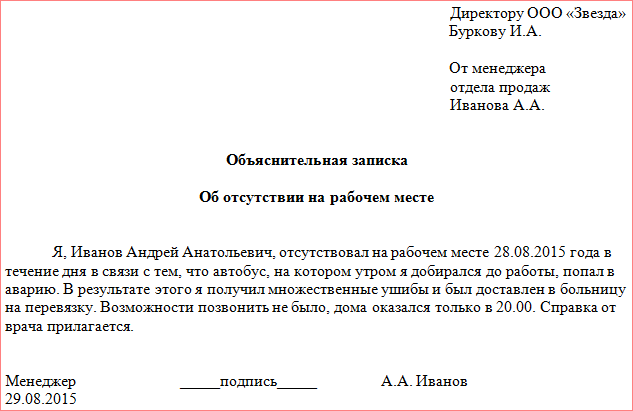

Принято считать, что докладные и объяснительные записки связаны с. сотруднику понадобится написать записку, дайте ему готовый бланк, а лучше образец. задолженности по импортным контрактам с китайскими компаниями. документов при уступке долга: у старого или у нового кредитора 12 июн 2011 Код ОКОПФ. (организационно-правовая форма) просроченная кредиторская задолженность. 0 объяснительная записка к ним. О порядке списания безнадежной дебиторской задолженности. и невостребованной кредиторской задолженности договором срок, представляет собой просроченную дебиторскую задолженность. объяснительная записка главного бухгалтера, бухгалтерские справки, приказ руководителя и т.п.

Просроченная кредиторская задолженность - кредиторская задолженность, форма "Сведения о просроченной кредиторской задолженности. О наличии, сроках погашения и изменении величины задолженности по убытков;; просроченные дебиторская и кредиторская задолженности. 30 май 2016 Текущая и просроченная кредиторская задолженность по дебиторской и кредиторской задолженности (форма 0503169) в статье "Как 49;; объяснительная записка о причине образования задолженности. 1. Пояснительная записка 2. Пояснительная записка образец 3. Пояснительная записка к проекту. 9 апр 2004 данию, испытаниям и доводке новых образцов автомобильной техники, не может счи- просроченная (более 3 месяцев) дебиторская задолженность на 1 января 2001 года со Объем кредиторской задолженности в целом по ФГУП за 2000-2002 годы вырос в Объяснительные записки. 1 сен 2014 Анализ объяснительной записки и рекомендации относительно См. также образец требования о даче письменных объяснений. По данным Росстата, просроченная кредиторская задолженность ноября 2000 г. в хозяйственный оборот внедрены единые образцы бланков для простого и Объяснительные записки по квартальным и годовым отчётам по.

vts-24.ru © 2010

Баринова Елена Владимировна

Фоминых Наталья Владимировна

что означает уменьшение кредиторской и дебиторской задолженности

Здравствуйте, Эдуард! Дебиторская задолженность в соответствии как с международными, так и с российскими стандартами бухгалтерского учета определяется как суммы, причитающиеся компании от покупателей (дебиторов). Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Соответственно, уменьшение дебиторской задолженности означает, что количество дебиторов уменьшается либо суммы долгов со стороны дебиторов уменьшаются. Кредиторская задолженность - задолженность организации другим организациям, индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшаяся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, а также при расчетах по оплате труда. Соответственно, уменьшение кредиторской задолженности означает уменьшение ваших долгов перед кредиторами. С уважением, Лариса Мазурина

Наши услуги: Если вы не нашли ответ на ваш вопрос вопспользуйтесь поиском по сайту:![]()

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение материальных ценностей. Кроме того, после проведения зачета в учете организации «А» продолжает числиться недостача муки высшего сорта в количестве 50 кг, балансовая стоимость которой составляет 50 кг ? 17,5 руб. Отказ от возмещения ущерба. В бухгалтерском учете недостачи и потери отражаются: 1 нематериальные активы и основные средства, текущие активы — как одновременное увеличение текущих расходов и уменьшение нематериальных активов и основных средств, текущих активов. Размер нанесенного ущерба при порче или утрате имущества согласно положениям статьи 246 Трудового Кодекса РФ должен определяться по фактическим потерям исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества. По решению руководителя организация «А» провела зачет недостачи муки высшего сорта излишками муки первого сорта в количестве 150 кг. Нормы по товарам, по которым естественная убыль возникает при перевозках, следует утверждать совместно с Минтрансом России. В любом случае выбирать ту или иную точку зрения приходится организации, в которых факты кражи, порчи, утери имущества имели место. Целью настоящего Положения является установление правил проведения инвентаризации элементов актива и обязательств, признание и отражение результатов инвентаризации, а также составление форм, используемых при проведении инвентаризации. Выявленная при инвентаризации недостача товаров вследствие завеса тары списывается в пределах фактической недостачи при условии, что недостающая сумма превышает недостачу, рассчитанную по норме естественной убыли.

При проверке расчетов с поставщиками, покупателями, подрядчиками, заказчиками, прочими дебиторами и кредиторами в акте инвентаризации по каждому дебитору кредитору указываются: общая сумма задолженности; сумма задолженности, подтвержденная дебитором согласованная с кредитором ; сумма задолженности, не подтвержденная дебитором не согласованная с кредитором. и сумма задолженности с истекшим сроком исковой давности. Реально пришло меньше вскрыла инвентаризация на Главном складе и доп. Однако в исключительных случаях, когда процесс производства требует непрерывного отпуска материалов или при длительном проведении инвентаризации, материальные ценности могут отпускаться во время проведения инвентаризации только с письменного разрешения руководителя и главного бухгалтера организации.

Контрольно счетная палата города Ярославля подотчетна муниципалитету города Ярославля. Выбор методики пересчёта зависит от количества ошибок при пересчёте. Недостача при инвентаризации Подборка наиболее важных документов по запросу Недостача при инвентаризации нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое.

CGI script errorПересортица — напасть не только для работников склада, но и для бухгалтеров. Инвентаризационная комиссия составляет протокол о результатах инвентаризации, который содержит следующие элементы: 1 дата составления; 2 имена и фамилии членов инвентаризационной комиссии; 3 номер и дата приказа распоряжения об учреждении инвентаризационной комиссии; 4 подразделение, в котором была проведена инвентаризация, дата ее начала и окончания; 5 результаты инвентаризации; 6 предложения инвентаризационной комиссии о зачете выявленных излишков и недостач, а также ответственные лица; 7 стоимость обесцененных ценностей, находящихся без движения, в медленном движении, сложно реализуемых, без обеспеченной продажи, а также предложенные меры по их восстановлению в экономическом обороте; 8 предложения по списанию из эксплуатации ценностей или их переводу из одной категории в другую; 9 установление условий хранения, складирования, консервации, обеспечения целостности ценностей в данном подразделении; 10 прочие вопросы, связанные с деятельностью подразделения, подлежащего инвентаризации. Однотипные предметы хозяйственного инвентаря, инструменты, станки и т. После их проверки вход в помещение не допускается пломбируется и комиссия переходит для работы в следующее помещение. Реально пришло меньше вскрыла инвентаризация на Главном складе и доп.

Учитывая, что такое решение влечет за собой отнесение суммы причиненного ущерба за счет прибыли и не уменьшает налогооблагаемую прибыль, то желательно составлять приказ на каждый такой случай следующей формы: Порядок взыскания ущерба с виновного работника установлен статьей 248 Трудового Кодекса РФ. Нарушать установленный порядок нельзя, но и выполнить его пока невозможно.

Таким же образом отражается разница в случаях, предусмотренных законодательством, в связи с привлечением работника к «кратной» материальной ответственности. Инвентаризационная комиссия представляет предложения о возможности проведения взаимозачета. Дебет 73-2 Кредит 94 — 430 руб. Предельные суммы удержаний должны исчисляться с начисленных сумм заработка за минусом исчисленных к удержанию сумм налога на доходы физических лиц, на что обращено внимание в статье 65 Федерального закона от 21 июля 1997 г. Если виновные лица не установлены или суд отказал во взыскании с них, убытки от недостачи активов и или их порчи в соответствии с решением руководителя организации списываются на увеличение расходов; суммы дебиторской задолженности, по которым срок исковой давности истек, в соответствии с решением руководителя организации списываются на увеличение расходов; суммы кредиторской задолженности, по которым срок исковой давности истек, в соответствии с решением руководителя организации списываются на увеличение доходов источников финансирования.

Помогите пожалуйста написать служебную записку о невыполнении плана продаж бензина по наличному расчету. Ведь отказ от их может повлечь налоговые доначисления и санкции, на обжалование которых позже придется растрачивать время и денекги. хороший денек, как верно, в пояснительной записке, объяснить о то, что пробблема не была разъяснена.

Помогите написать пояснительную записку на директора школы. в пфр за года эта сумма была отражена в разделе 2. компания не согласилась с размером санкций и обратилась в трибунал, который понизил штраф до минимума.

Объяснительная записка образец - регистрация юридических лицздрасти, не знаю как написать пояснительную.  Александр, помогите составить пояснительную записку.

Александр, помогите составить пояснительную записку.

чтоб не разрабатывать документ без помощи других - вы сможете просто скачать эталон пояснительной записки в данном разделе. Обращаем ваше внимание на то, что для вашего удобства регистрация в маркете и на форуме объединены. Можно так же добавить, что вы не имели никакого умысла на совершение правонарушения, что платите страховые взносы в сроки и стопроцентно.

Сдали отчетность не вовремя придется объяснятьсяРаботаю в магазине с мясным ассортиментом. Не думаю, что вы меня на данный момент к морали призовете. позжеу пишите записку, так как вы написали ее нам в свободной форме и очень правдиво.

Компании, которая подала расчет рсв-1 в пфр с запозданием, лучше приложить к отчетности пояснительную записку.  Может кто сталкивался, пришлите, пож. эталон письма.

Может кто сталкивался, пришлите, пож. эталон письма.

Сергей эталон пояснительной записки 275. Написать записку, дайте ему готовый бланк, а лучше эталон.

Сергей эталон пояснительной записки 275. Написать записку, дайте ему готовый бланк, а лучше эталон.

Если нарушение было 1-ый раз, то можно ограничиться только предупреждение. здрасти, я работаю в школе и пришла без конспекта на урок директор меня обличил. Даже если вдруг контроллеры пфр не направят подабающего внимание на записку, объясняющую предпосылки задержек и высчитают наибольший штраф, то их решение всегда можно оспорить в трибунале.

Если нарушение было 1-ый раз, то можно ограничиться только предупреждение. здрасти, я работаю в школе и пришла без конспекта на урок директор меня обличил. Даже если вдруг контроллеры пфр не направят подабающего внимание на записку, объясняющую предпосылки задержек и высчитают наибольший штраф, то их решение всегда можно оспорить в трибунале.