Категория: Бланки/Образцы

6-НДФЛ за 2016 год, конкретные примеры заполнения для переходящей зарплаты, отпускных, больничных, премий, суточных, матпомощи, выплат иностранцам и для других выплат.

Заполнение титульного листа в 6-НДФЛ за 2016 годНа титульном листе формы укажите ИНН и КПП вашей организации. Для ИНН предусмотрено 12 ячеек. При заполнении ИНН организации в двух последних ставят прочерки.

В строку «Номер корректировки» первичного расчета вписывают «000». Если организация сдает исправленный расчет, то здесь отражают номер корректировки («001», «002» и т. д.);

По строке «Период представления (код)» поставьте 34 – это означает, что вы сдаете 6-НДФЛ за 2016 год.

Укажите код ИФНС, в которую отчитываетесь, и код по строке «По месту нахождения (учета)». Он объяснит налоговикам, почему вы сдаете 6-НДФЛ именно сюда. Большинство компаний должны отразить код:

6-НДФЛ за 2016 год, конкретные примеры заполнения титульного листа смотрите ниже.

В разделе 1 «Обобщенные показатели» расчета указывают:

Раздел 1 заполняйте нарастающим итогом с начала года.

Заполнение раздела 2В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» показывайте сведения только за последний квартал отчетного периода – за 4 квартал 2016 года.

В разделе 2 приводят:

По каждой выплате заполняют свои строки 100-140.

Пример заполнения разделов 1 и 2 для 6-НДФЛ за 2016 годВ четвертом квартале 2016 года от компании получили доход 20 физических лиц. Распределение дохода по датам – в таблице. А образец заполнения расчета – ниже.

6-НДФЛ за 2016 год: образец заполнения

Призы, подарки, матпомощь. необлагаемый лимит по которым считают нарастающим итогом с начала года, отражают в 6-НДФЛ по строке 020 в полной сумме. Необлагаемая НДФЛ сумма — по строке 030 (как вычеты).

Пример

Сотрудник получил от организации подарок стоимостью 6000 руб. От налогообложения освобождены 4000 руб. Поэтому в разделе 1 по строке 020 — 6000 руб. по строке 030 — 4000 руб. Сумма исчисленного НДФЛ по строке 040 — 260 руб. ((6000 руб. - 4000 руб.) × 13%). В разделе 2 по строке 130 — 6000 руб. а по строке 140 – 260 руб.

Суточные, выходное пособие. необлагаемый лимит по которым считают при каждой выплате, отражают в 6-НДФЛ только в сумме, превышающей нормативы.

Пример

В четвертом квартале сотрудник организации дважды выезжал в командировки по территории России:

– в октябре. Срок командировки – три дня. Суточные выплачены из расчета 1200 руб. в день в общей сумме 3600 руб. Авансовый отчет утвержден 25 октября;

– в ноябре. Срок командировки – три дня. Суточные выплачены из расчета 1100 руб. в день в общей сумме 3300 руб. Авансовый отчет утвержден 28 ноября.

Последний день месяца, в котором утвердили авансовый отчет сотрудника о командировке, является датой фактического получения доходов в виде суточных.

Норма суточных для целей НДФЛ – 700 руб. в день. Величина сверхнормативных суточных составила:

– за октябрь – 1500 руб. ((1200 руб. – 700 руб.) × 3 дн.). Сумма НДФЛ – 195 руб.;

– за ноябрь – 1200 руб. ((1100 руб. – 700 руб.) × 3 дн.). Сумма НДФЛ – 156 руб.

Датами фактического получения дохода являются, соответственно, 31 октября и 30 ноября. НДФЛ бухгалтер удержит из ближайших денежных выплат – 3 ноября и 5 декабря.

В расчете 6-НДФЛ за 2016 год сверхнормативные суточные и удержанный из них налог бухгалтер отразил так:

Выплаты иностранцу, который в отчетном периоде стал налоговым резидентом. Как только сотрудник станет резидентом в текущем году, перенесите его данные из раздела 1 по ставке 30 процентов в раздел 1 по ставке 13 процентов. В разделе 2 ничего нового не прописывайте. Ведь дополнительных выплат человек не получал и других обязательств по НДФЛ у него не возникло. Излишне удержанный НДФЛ вы будете засчитывать в счет текущих начислений.

Пример

Гражданин Молдавии А.С. Кондратьев впервые въехал в Россию 29 февраля 2016 года. С 1 апреля 2016 года он работает в ООО «Альфа». Месячный должностной оклад Кондратьева – 80 000 руб. За 9 месяцев 2016 года начислено 480 000 руб. с которых удержали НДФЛ в размере 144 000 руб. (240 000 руб. × 30%).

В разделе 1 формы 6-НДФЛ за 9 месяцев (по ставке 30%) отражены данные:

По состоянию на 31 августа Кондратьев пробыл в России больше 183 дней. До конца года его статус уже не изменится. Налоговая база по доходам Кондратьева за апрель–декабрь 2016 года – 720 000 руб. (80 000 руб. × 9 мес.). Сумма НДФЛ с этих доходов — 93 600 руб. (720 000 руб. × 13%).

Составляя расчет 6-НДФЛ за 2016 год, данные по Кондратьеву отразили в разделе 1 по ставке 13 процентов:

С учетом НДФЛ, удержанного из доходов Кондратьева в первом полугодии, августе у сотрудника сложилась переплата в размере 54 400 руб. (320 000 руб. × 30% – 320 000 руб. × 13%). Поэтому начиная с августа бухгалтер засчитывает излишне удержанные суммы в счет НДФЛ с текущих выплат и не перечисляет в бюджет налог, исчисленный с доходов Кондратьева за август–декабрь.

Премия, выплаченная в середине месяца. В расчете 6-НДФЛ премию отразите на дату выплаты. В этот день нужно одновременно признать доход и удержать НДФЛ (подп. 1 п. 1 ст. 223, п. 3 ст. 226 НК РФ).

Любые премии – это стимулирующие выплаты, а не вознаграждения за выполненную работу. Поэтому приравнивать их к оплате труда нельзя. Даты получения дохода и удержания НДФЛ определяйте по подпункту 1 пункта 1 статьи 223 и пункту 3 статьи 226 Налогового кодекса РФ.

Пример

15 декабря 2016 года работники ООО "Заря" получили премию за ноябрь. Всего начислено 100 000 руб. НДФЛ — 13 000 руб. Раздел 2 формы 6-НДФЛ за 2016 год получился таким.

Отпускные по перенесенному из-за болезни отпуску. Допустим, отпускные выплатили в четвертом квартале, а излишнюю сумму отпускных после пересчета зачли в счет больничных и зарплаты в первом квартале. В этом случае в расчете за год должны быть отпускные только за использованные дни отпуска, а НДФЛ уменьшен. Если отчетность уже сдана, необходима уточненка.

Пример

С 19 по 30 декабря 2016 года бухгалтеру предоставлен отпуск. Отпускные за 12 дней — 23 800 руб. НДФЛ — 3094 руб. Деньги выплачены 15 декабря, НДФЛ перечислен 26 декабря. Если не рассматривать другие выплаты, расчет за 2016 год будет таким:

После того как отчет за год месяцев был отправлен, выяснилось, что отпускница болела с 23 по 29 декабря. Неиспользованный отпуск работница попросила перенести. Отпускные и НДФЛ пришлось рассчитать заново. Получилось 11 900 руб. отпускных и 1547 руб.- НДФЛ.

Уточненный расчет 6-НДФЛ за год будет таким

Зачет фиксированного авансового платежа по НДФЛ. В строке 050 раздела 1 указывают сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного налога.

Пример

Гражданин Молдавии А.С. Савельев в январе 2016 года оплатил патент (г. Москва) на ведение трудовой деятельности в России в течение 12 месяцев. Размер фиксированного платежа составил 50 400 руб. (4200 руб. × 12 мес.). 1 апреля 2016 года Савельев устроился на работу по трудовому договору в ООО «Альфа» с окладом – 20 000 руб. В бухгалтерии организации есть уведомление из ИФНС, которое подтверждает право на уменьшение НДФЛ с доходов Кондратьева на сумму 50 400 руб.

За апрель–декабрь 2016 года Кондратьев получил доход:

С 2016 года начали действовать изменения в отношении предоставления в налоговый орган информации о налоге на доходы физических лиц, который обязан исчислять и уплачивать налоговый агент. Ещё в прошлом году Федеральная налоговая инспекция утвердила форму новой отчетности. Изначально правила заполнения расчета утвердил Федеральный закон от 02.05.2015 N 113-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах". Далее были внесены корректировки в Контрольных соотношениях, которые регулируют правильность заполнения отчета. И, в соответствии с этими изменениями, были отредактированы правила его заполнения. На данный момент действуют письма Минфиина от 10.03.2016 № БС-4-11/3852@ «О направлении контрольных соотношений» и письмо от 24.03.2016 № БС-4-11/5106 «О заполнении расчета по форме 6-НДФЛ».

Обращаем ваше внимание, что не смотря на новое требование налоговиков представлять налоговыми агентами расчёт 6-НДФЛ, закон не освобождает работодателей от обязанности подачи справок 2-НДФЛ. Требование подачи сведений о доходах физических лиц (форма 2-НДФЛ) с 2016 года не отменено. Эта обязанность исходит из п. 2 ст. 230 НК РФ.

Также заметим, что эти отчёты совершенно разного содержания и несут различные функции информирования. Справка 2-НДФЛ - это по своей сути отчёт за налогоплательщика, то есть отчёт работодателя за физ.лицо, которому он выплачивал какой-либо доход в течение отчётного года. При этом, данный отчёт составляется отдельно в отношении каждого физического лица, получившего доход. Также в данной справке указываются все без исключения доходы как облагаемые налогом, так не облагаемые налогом. Но, так как сами получатели дохода не обязаны отчитываться в налоговую инспекцию, за них это делает организация, которая для физ.лица является налоговым агентом. В противоположность этому - форма 6-НДФЛ - отчёт самого налогового агента о том, в каком денежном объёме им выплачены доходы физ.лицам за отчётный период. При этом, отчёт составляется суммарно по всем налогооблагаемым доходам (те доходы, что не облагаются налогом, в отчёте не указываются). И, обращаем внимание, он ежеквартальный, и составляется нарастающим итогом за периоды. Суть его состоит в том, что этим отчётом компания информирует налоговый орган о выполнении своих обязанностей налогового агента перед государством и получателем доходов. Отчёт 6-НДФЛ, согласно нововведениям в Налоговый Кодекс РФ, с 2016 года должны сдавать не только компании, но и индивидуальные предприниматели, выплачивающие гражданам доходы, облагаемые налогом на доходы физлиц.

Новая форма 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

С 1 января 2016 года вступили в силу поправки в Налоговый Кодекс РФ, которые предусматривают введение новой ежеквартальной формы отчетности по НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)».

По мнению законодателей, введение такой отчетной формы позволит налоговым органам оперативно проводить камеральные налоговые проверки правильности исчисления и удержания налоговыми агентами сумм НДФЛ и своевременно привлекать их к ответственности.

Форма расчета обобщает информацию по всем физическим лицам, получившим доходы от работодателя. Форма содержит данные о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога.

Показатели в форме 6-НДФЛ отражаются нарастающим итогом с начала налогового (отчетного) периода.

Согласно утвержденным правилам, (редакция п. 1 ст 80 НК РФ), все налоговые агенты, штат работников которых составляет более 25 человек, обязаны предоставлять все квартальные и годовые расчеты сумм НДФЛ исключительно в электронной форме с использованием телекоммуникационных каналов связи. Новый электронный вариант формы 6-НДФЛ можно подготовить на нашем сайте.

Индивидуальные предприниматели и компании, в которых трудится менее 25 работников, могут воспользоваться правом подачи расчетов на бумажных носителях.

В первых редакциях было принято, что налоговые агенты должны будут формировать форму 6-НДФЛ по всей организации в целом. В дальнейшем были внесены изменения, которые привели к тому, что код ОКТМО стал одним из существенных реквизитов отчета и стал указываться на титульном листе расчета. Таким образом появилась обязанность составлять отчёт по каждому ОКТМО отдельно. Это же относится и к реквизиту КПП. То есть, налоговому агенту надо сформировать такое количество отчетов, какое количество сочетаний ОКТМО-КПП существует в организации.

Кто и куда предоставляет отчет по форме 6-НДФЛ.

Уточнен порядок представления отчетности в налоговые органы:

что новая отчетность по форме 6-НДФЛ введена с 1 января 2016 года, и первым отчетным периодом, за который подаются сведения, является I квартал 2016 года (то есть с 01.01.2016 по 31.03.2016).

С 2016 года предоставлять данные придется в четыре раза чаще — ежеквартально, не позднее последнего числа месяца следующего за отчетным периодом, сроки предоставления формы 6-НДФЛ на 2016 год:

Порядок и срок предоставления формы 2-НДФЛ остался прежним, за 2016 год сведения необходимо будет представить до 1 апреля 2017 года.

Установлены новые виды ответственности за несвоевременные, а так же неполные или недостоверные сведения. Для самых «забывчивых» предусмотрены штрафы.

Если организация или индивидуальный предприниматель не успеют предоставить расчет в десятидневный срок, налоговики могут приостановить операции по счетам опоздавших. Но и это еще не все. Просроченная отчетность 6-НДФЛ может стать причиной для привлечения работодателя к административной ответственности: штрафу в тысячу рублей за каждый полный и неполный месяц со дня, установленного для его представления.

За представление недостоверных расчетов сумм НДФЛ и (или) сведений о доходах физических лиц по форме 2-НДФЛ влечет взыскание штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

При этом работодатель освобождается от ответственности, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, обнаружения недостоверности сведений налоговым органом.

На основании п. 1 ст. 223 НК РФ в целях применения гл. 23 НК РФ дата фактического получения дохода определяется как день:

Исключения из названного порядка определения даты фактического получения дохода содержатся в п. 2 – 5 ст. 223 НК РФ. В частности, при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Федеральным законом № 113-ФЗ в п. 1 ст. 223 НК РФ введены новые положения, которые позволяют урегулировать вопросы с датой получения дохода, ранее контролирующие органы могли давать различные разъяснения, которые только запутывали налоговых агентов. Действующая законодательная база определяет дату получения дохода по полученным кредитным средствам, как дату уплаты процентов по кредиту (если заем процентный), или на дату возврата заемных средств (если заем беспроцентный). С 2016 года материальную выгоду придется рассчитывать на последний день каждого месяца, в течение всего кредитного периода. Соответственно исчислять НДФЛ с материальной выгоды и перечисляться придется также ежемесячно – в последний день, независимо от того, процентный заем или беспроцентный. Также последний день месяца, в котором был утвержден соответствующий авансовый отчет, станет датой получения дохода по подотчетным суммам.

Скорректирован порядок исполнения налоговым агентом обязанностей по уплате налога. Установлены новые сроки перечисления НДФЛ, которые зависят от типа полученного дохода:

До 2016 сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения. С 2016 года уплата налога должна осуществляться исходя из сумм доходов физических лиц по всем договорам, заключенным с обособленным подразделением (а не только по трудовым договорам).

В отличие от формы 2-НДФЛ, которая составляется и подается отдельно по каждому работнику, расчет 6-НДФЛ — это форма по налогу, который исчислен в общем по компании.

Форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В отчете 6-НДФЛ указывается общее количество физических лиц непосредственно связанных с исчислением, удержанием и уплатой налога. Это значит, что если по каким-либо законным причинам, на доходы, полученные физлицом от организации не начисляется налог, то данные об этом доходе в отчет не попадают (например, пособия по беременности и родам).

Если предельно допустимый срок сдачи новых расчетов 6-НДФЛ выпадет на праздник или выходной, крайний срок будет автоматически перенесен на следующий за нерабочим первый рабочий день.

При невозможности удержать НДФЛ сроки подачи таких данных увеличиваются, сообщение о невозможности удержать налог и сумме не удержанного налога нужно будет направлять в налоговый орган до 1 марта года, следующего за истекшим налоговым периодом, а не до 1 февраля. Поскольку после сообщения о невозможности удержания налога обязанность налогового агента по удержанию НДФЛ прекращается, утрачивает силу п. 2 ст. 231 НК РФ, предписывающий налоговым агентам производить взыскание задолженности с физических лиц до ее полного погашения.

В случае если работникам заработная плата за март 2016 года выплачена 11.04.2016, а налог на доходы физических лиц перечислен 12.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года (Письмо ФНС России от 15 марта 2016 г. № БС-4-11/4222@).

Лента новостей с картинками >>

Лента новостей с картинками >>

Отчетность 6 НДФЛ за 3 квартал 2016 года сдайте не позднее 31 октября 2016 года. При каких обстоятельствах нужно заполнять и сдавать эту форму в налоговую инспекцию расскажем в статье.

Когда нужно сдавать отчетность 6-НДФЛЕсли вы в 2016 году хотя бы один раз начисляли или выплачивали доходы физлицам, то, начиная с этого момента, обязаны ежеквартально до конца года отчитываться по форме 6-НДФЛ (п. 2 ст. 230 НК РФ).

В расчете 6-НДФЛ вы укажете доходы физлиц, налоговые вычеты, а также суммы НДФЛ. Показатели определяйте не по каждому сотруднику, а по организации в целом. Форма и порядок заполнения формы (далее -- Порядок заполнения) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

Отчетными периодами для формы 6-НДФЛ являются I квартал, полугодие, 9 месяцев, год. Если в течение отчетного периода вы не выплачивали зарплату работникам, форму 6-НДФЛ с нулевыми показателями в ИФНС не отправляйте. Ведь этот расчет сдают налоговые агенты. А если выплат физлицам в течение отчетного периода не было, обязанности налогового агента у вас не возникло (абз. 3 п. 2 ст. 230 НК РФ). Не представляйте расчет и в ситуации, когда нет работников.

Налоговую инспекцию о причинах не сдачи расчета информировать не обязательно. Обязательного требования на этот счет в законодательстве нет. Но чтобы подстраховаться, можно написать письмо в инспекцию в произвольном виде. И в нем сообщите причину, почему не сдаете расчет. Основания могут быть следующими: нет работников, не было выплат в течение отчетного периода, отсутствует деятельность.

Руководителю ИФНС России № 21

ИНН 77219867564517, КПП 772101001

Адрес: 109263, Москва, Волжский бульвар, д.54

о непредставлении формы 6-НДФЛ

Настоящим сообщаем, что ООО «Рига» не представило форму 6-НДФЛ за 9 месяцев 2016 года в связи с отсутствием деятельности. Организация только что зарегистрирована и еще не начала работу. Выплаты сотрудникам не производились. Следовательно, обязанностей налогового агента у ООО «Рига» не возникает (абз. 3 п. 2 ст. 230 НК РФ, письмо ФНС России от 23.03.2016 № БС-4-11/4901).

Генеральный директор Алексеев Р.Л. Алексеев

Форма отчетности 6-НДФЛ за 3 квартал (бланк)Вы можете бесплатно скачать бланк 6-НДФЛ у нас на сайте в формате эксель.

Обратите внимание, что ниже приведен бланк 6-НДФЛ в действующей на данный момент редакции.

Возможна такая ситуация — в I полугодии 2016 года вы не платили доходы сотрудникам и форму 6-НДФЛ не подавали. А вот в III квартале 2016 года выплаты появились. Значит, у вас возникла обязанность налогового агента по НДФЛ. Поэтому нужно будет заполнить форму 6-НДФЛ за 9 месяцев и за весь год.

Если вы выдали доходы 25 физлицам или больше, 6-НДФЛ сдавайте в ИФНС в электронном виде. На бумаге можно отчитаться, только если за период вы выплатили доходы не более 24 сотрудникам (п. 2 ст. 230 НК РФ).

Представляйте 6-НДФЛ в ту ИФНС, где состоите на учете (п. 2 ст. 230 НК РФ). Если у вашей компании есть обособленные подразделения, отчеты подавайте в несколько ИФНС. В форме 6-НДФЛ, которую сдаете в налоговую инспекцию по месту нахождения фирмы, включайте доходы и налоги работников головной организации. А выплаты сотрудникам каждого подразделения указывайте в отдельных расчетах (абз. 4 п. 2 ст. 230 НК РФ). И поставьте в них КПП и ОКТМО подразделений (письмо ФНС России от 23.03.2016 № БС-4-11/4900@).

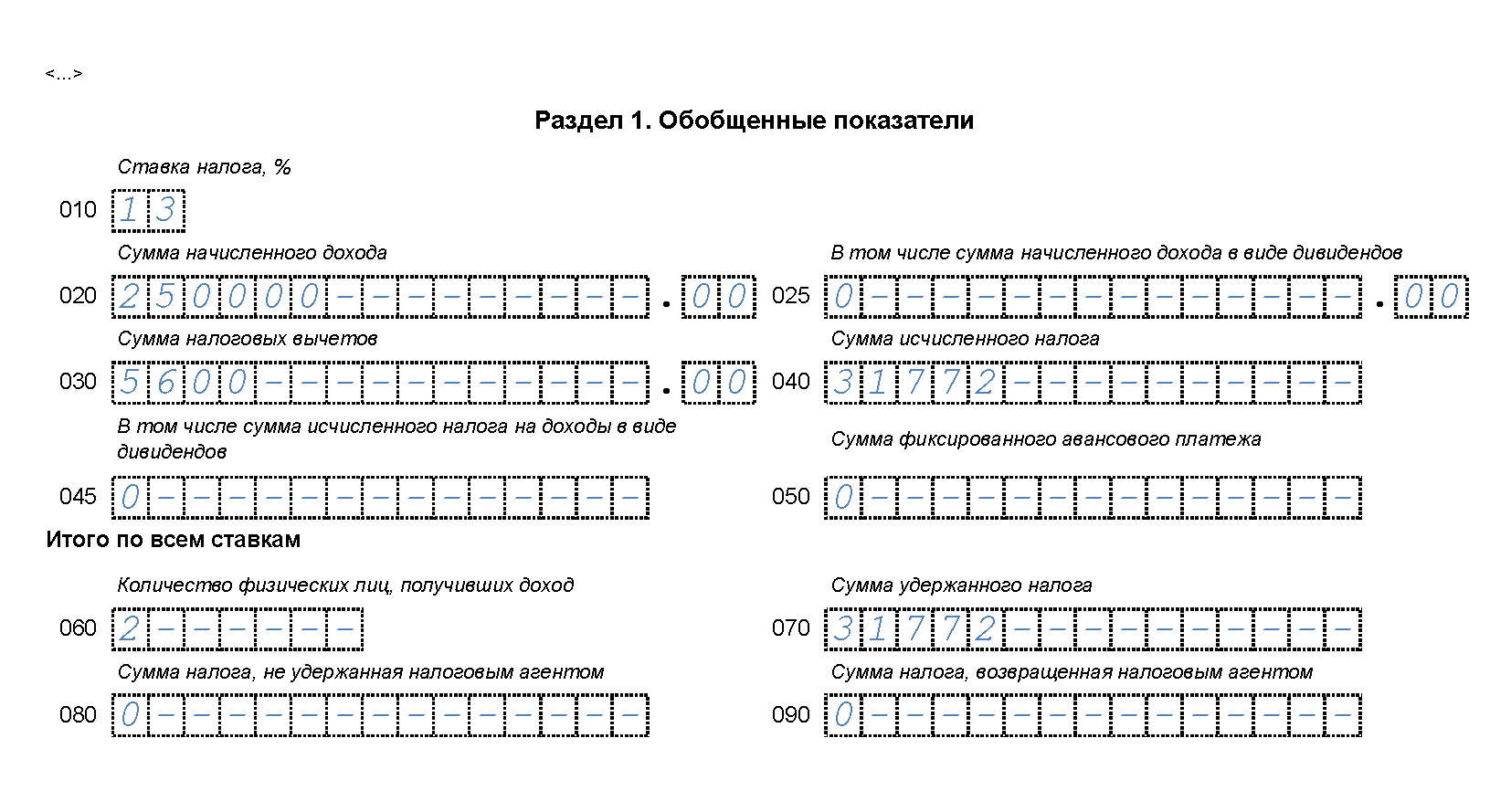

Пример заполнения отчетности 6-НДФЛ за 3 квартал 2016 годаООО «Кентавр» зарегистрировано в августе 2016 года, в фирме 2 работника. Оба граждане РФ, за границу в 2015 и 2016 годах не выезжали.

Зарплата за август составила 100 000 руб. стандартные вычеты — 2800 руб. НДФЛ с зарплаты 12 636 руб. Вторую часть зарплаты фирма выдала 31 августа, в тот же день удержала НДФЛ.

Зарплату за сентябрь ООО «Кентавр» выдало 30 сентября, в тот же день удержало. Начисленная сумма — 150 000 руб. вычеты — 2800 руб. НДФЛ — 19 136 руб.

Иных доходов кроме зарплаты ООО «Кентавр» не выплачивало. Покажем, как бухгалтер ООО «Кентавр» заполнит 6-НДФЛ за 9 месяцев 2016 года.

В разделе 1 бухгалтер должен отразить показатели за период с января по сентябрь включительно. Однако фирма зарегистрировалась лишь в августе. Поэтому в отчете будут показатели за август и сентябрь.

В строке 010 бухгалтер запишет ставку налога – 13%. Поскольку оба работника граждане РФ и являются налоговыми резидентами, к доходам применяется эта ставка.

В строке 020 будет общая сумма доходов — 250 000 руб. (100 000 руб. + 150 000 руб.). В строке 030 бухгалтер запишет сумму вычетов – 5600 руб. (2800 руб. + 2800 руб.). В строке 040 будет весь начисленный НДФЛ 31 772 руб. (12 636 руб. + 19 136 руб.).

В строках 025 и 045 будут нули, так как ООО «Кентавр» не выплачивало дивидендов. В строке 050 также бухгалтер поставит 0, поскольку в фирме нет иностранных сотрудников. В строке 060 будет количество работников – 2. В строке 070 – весь удержанный НДФЛ. Так как фирма выдала зарплату за сентябрь до конца этого месяца и удержала НДФЛ, то показатели строк 040 и 070 будут совпадать. Значение в строке 070 – 31 772 руб.

В строках 080 и 090 будут нули, поскольку неудержанного и возвращенного налога не было.

В разделе 2 бухгалтер запишет выплаченную зарплату за август и сентябрь в разных блоках. Напомним, что в один блок вы можете свести выплаты, у которых одни и те же даты, когда доход получен, удержан НДФЛ, а также одинаковые сроки уплаты НДФЛ. У зарплаты за август и сентябрь даты разные. Поэтому выплаты отражаются в разных блоках.

Зарплата за август. В строке 100 нужно поставить дату, когда доход получен. Для зарплаты это последний день месяца, за который она начислена. Поэтому в строке 100 будет 31.08. 2016. В строке 110 — дата удержания НДФЛ. Это день, когда зарплата выдана, то есть 31.08.2016. НДФЛ с зарплаты следует перечислить не позднее следующего дня после выплаты дохода. Поэтому в строке 120 будет 01.09.2016.

В строках 130 и 140 бухгалтер запишет начисленную зарплату и удержанный НДФЛ. Показатели — 100 000 руб. и 12 636 руб.

Зарплата за сентябрь. Эту выплату также можно отразить в разделе 2, поскольку доход выплачен в сентябре, то есть в III квартале. В строках 100 и 110 будут одинаковые даты, когда зарплата начислена и выдана. Это 30.09.2016. В строке 120 бухгалтер поставит 03.10.2016. Это следующий рабочий день после дня выдачи зарплаты.

В строках 130 и 140 будут показатели 150 000 руб. и 19 136 руб.

Образец заполнения 6 НДФЛ за 3 квартал 2016 года смотрите ниже.

Образец заполнения отчетности 6-НДФЛ за 3 квартал 2016 года